“互联网+”时代下第三方支付风险管理策略分析

2020-03-18 01:16刘颖

现代营销·信息版 2020年3期

刘颖

摘 要:第三方支付凭借其小额、快捷、方便、普惠等优势掀起了一场支付革命,在弥补了传统金融工具缺陷的同时极大改善了我国支付环境,但良莠不齐的第三方支付企业进入市场后也给监管加大了难度。本文以“互联网+”为背景,分析我国第三方支付风险管理现状,并据此提出风险管理建议。

关键词:互联网+;第三方支付;风险管理

基金项目:本文系湖南邮电职业技术学院院级一般课题“‘互联网+背景下第三方支付风险管理策略研究”(课题编号:18CZ12)的阶段性研究成果。

一、引言

作为互联网金融核心的第三方支付凭借其小额、快捷、方便、普惠等优势正迅速更新着国民的生活节奏与方式。习总书记在2013年9月提出“一带一路”合作倡议后,众多中小企业开始“走出去”,与之密切相关的跨境支付也因这股春风而蓬勃发展起来。我国互联网支付整体交易规模从2014年的9.01万亿元增长到2018年的26.52万亿。但作为新兴业态,第三方支付在发展过程中也面临着更复杂的风险,因此对第三方支付存在的风险进行识别、衡量与管理尤为重要。

二、我国第三方支付风险管理概况

(一)第三方支付存在的风险

1、市场风险。目前第三方支付的市场风险主要包括银行拒绝合作的风险,第三方支付公司可能会因银行拒绝提供网络接口等服务而蒙受损失;客户流失的风险,第三方支付公司与用户的议价能力有限、用户忠诚度不高,一旦支付服务出现差错,用户会“用脚投票”;流动性风险,指第三方支付企业无法及时获取筹资导致资金损失甚至倒闭的风险,主要包括资金沉淀风险、虚拟货币发行风险和营利能力不足风险等。

2、信用风险。第三方支付市场的信用风险是由于线上支付过程中交易双方、第三方支付企业及银行各方之间没有履行义务而导致的风险。买方违约会提升第三方支付企业营业与征信成本;卖方违约一方面会导致买方资金出现损失,另一方面也会构成第三方支付企业声誉风险;银行违约则会导致企业流动性不足。

3、操作风险。第三方支付机构的操作风险主要包括洗钱风险,因第三方支付机构的参与使得支付结算被分割成2个交易过程,从而为资金的非法转移提供隐蔽渠道;套现风险,由于平台存在对商户资质认定缺乏充分识别、未建立长期跟踪与监管机制等问题,这给不法分子提供了套现渠道;技术风险,第三方支付的技术风险基本上来源于软硬件,导致线上交易过程中电子信息系统出现技术故障,阻碍支付业务正常、有效运行,并带来损失。

4、其它风险。第三方支付可能存在的其他风险包括法律风险、声誉风险等。第三方支付的法律风险主要体现在企业形式不明晰和法律责任模糊两方面。声誉风险指负面舆论导致第三方支付机构的资金或客户流失的风险。

(二)第三方支付风险管理现状

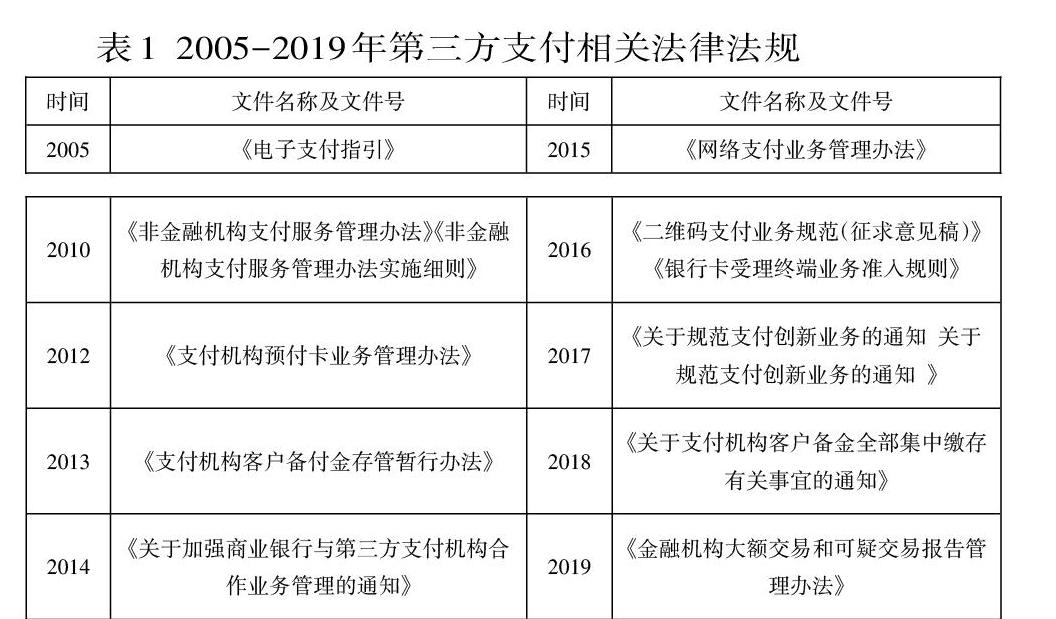

1、 外部监管。第一,制定相关法律法规。随着第三方支付的迅速发展,在交易过程中法律缺失等问题也逐渐暴露出来。目前,我国相关立法还不能完全满足第三方支付发展的需求。第二,强化合規操作。主要体现在落实反洗钱工作、加强反套现控制等方面。监管部门规定第三方支付平台的反洗钱义务,严格要求第三方支付企业做好各项审查工作、建立大额交易和可疑交易报告制度等。

2、内部控制。随着风险意识不断增强,我国第三方支付平台逐步完善内控机制,主要体现在组织体系的建立,完善风险管理组织体系,明确风险管理部、业务单位与职能部门、审计监督部门的职责,并据此建立风险管理委员会;风险预警体系的建立,建立针对特定事件、产品的风险预警与专项报送机制,在风险事件发生后对重大损失事件履行报告义务;风险处理体系的建立,该体系包括风险处置流程和反馈优化机制。

3、行业自律。中国支付清算协会于2011年成立,该组织填补了第三方支付行业自律的空白。中国支付清算协会作为政府与企业之间的纽带,在强化政府沟通、协助制定和实施相关法律法规、提出政策建议等方面都做出了积极贡献。

三、对我国第三方支付风险管理的建议

(一)加强外部监管力度。主要包括完善立法,首先应提升立法层级,细化相关法律,引导第三方支付健康发展。其次要明确第三方支付法律地位,完善市场准入与退出机制,并有效界定第三方支付业务范围。最后应不断完善备付金管理制度,进一步规范备付金管理与使用;构建社会信用体系,一方面健全个人与机构征信系统,最大限度获取相关信息,拓宽信用征集面,另一方面需根据交易信息进行风险识别、测量与预测,并进行科学信用评级。

(二)加强内部风险管控。主要包括构建风控体系,第一要不断增强软硬件环境的安全建设、开发升级安全新技术,防止用户信息泄露、网络恶意攻击等问题出现。第二重视企业内部风控团队建设,引进专业人才的同时合理设置岗位与操作流程;完善实名认证机制,第三方支付机构应加大对用户信息的审查,依据多维度数据查验用户提交的身份信息是否正确。

(三)加强行业自律与合作。在中国支付清算协会介入监管的同时,第三方支付机构也应制定行业自律标准约束机构合规运营与竞争。此外,第三方支付机构应加强合作,构建信息共享平台,尤其是黑名单与灰名单等负面信息数据的分享,可有效打击欺诈、被盗等违法行为。

参考文献:

[1] 刘 颖.浅析我国第三方支付风险管理现状[J]. 现代经济信息, 2019.

[2] 高飞燕.第三方支付的风险度量与风险控制研究 [D]. 苏州大学, 2014.

[3] 李 晶.我国第三方支付的风险与防控研究[D].浙江大学, 2018.

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

商情(2016年40期)2016-11-28

中国卫生标准管理(2015年1期)2016-01-14

中国工程咨询(2014年8期)2014-02-16