整车研发成本及预算控制方法研究

2020-04-01 07:54吴华

科学与财富 2020年2期

摘 要:介绍了提高研发能力的利用效率对整车研发成本及预算控制的重要战略意义。在基本项目管理工作之外,本文着重介绍那些跨项目、跨产品生命周期、对研发成本造成重要影响但往往会被人忽视的“跨界”控制要点及其风险控制方法。并推荐通过对研发成本数据的实时监测和系统分析来建立有效的研发成本控制及预警机制。

关键词:管理科学与工程;成本管理;预算控制

0引言

随着新经济时代的到来,技术进步、产品创新成为经济发展和企业成长的原动力,企业必须不断研发新产品来满足用户的需求,由研发所带来的产品竞争力成为企业生存和发展的核心竞争力。在激烈的市场和人才竞争环境下,研发队伍所拥有的软实力,对每家企业来说都是有限而宝贵的战略资源,如何提高研发能力的利用效率是每家企业在进行整车研发成本及预算控制时必须深入思考的战略议题。

在整车研发成本及预算控制过程中,我们必须从单一的削减费用的角度超脱出来,从整个企业的战略发展和研发资源有效利用的高度来思考问题。

1整车研发成本的估算

整车研发成本由各种不同类型的资源需求构成,包括自有研发人员的劳动、设备硬件投资分摊、试验耗材、软件许可费用、材料费用、委托外部组织的设计费用、供应商支持费用等等。为了对研发成本有一个统一的度量,往往把所有的资源需求统一换算成研发费用,比如:自有研发人员的劳动就可以通过工时费用换算成研发费用。

在项目初期可行性分析阶段,项目负责人只能根据经验大致估算出项目的总工时、材料费用和需要供应商支持的费用等的大概规模,但无法对这些费用进行详细的分解,比如说工时费用就无法准确细分至内部工时、委外工时、设计公司工时等。

需要着重指出的是,在所有这些资源需求中,那些不能通过委外或者是购买而只能通过自有人员的智力劳动才能完成的工作往往会成为项目开发的资源瓶颈,这些资源也是企业核心竞争力的体现。

图1. 研发成本的构成

Fig.1 The construction of development cost

2研發成本的控制

为了更好的进行整车研发成本的控制,项目负责人必须了解影响研发成本的各项因素及其和研发成本之间的互动关系。在基本项目管理范畴所属的项目本身费用分析和管理工作之外,本文将着重讨论那些跨项目、跨产品生命周期、对研发成本造成重要影响、但又往往会被人忽视的那些“跨界”控制要点。

2.1产品战略

研发是为整个企业的产品战略服务的,做好产品战略规划是做好研发成本控制的前提。如果启动了一款不符合市场需求的产品的研发,即使花费很多的时间和精力在具体过程的控制上,但只要开发出的产品无法为用户创造价值、无法为企业带来利润,最终就和企业的经营目标和研发成本控制的初衷“南辕北辙”。盲目的启动那些没有价值的项目是对研发资源最大的浪费。只有把研发资源投入能为企业最有效创造效益的项目,才是真正从源头上做好了企业的研发成本控制。

2.2设定“Design to Target”的控制目标

在确定产品研发方向之后,项目组要及时确定研发成本目标作为后续研发预算控制的前提。与传统的“由成本引导的价格计算”(即由成本加成计算价格)相对应,由价格引导的成本计算“Design to Target”是一种由后向前的客户价值导向的研发成本控制方法。汽车作为一种大批量的普通消费品,产品价格是决定产品成功的最重要因素之一。研发成本控制必须要在综合考虑技术、市场、产品竞争力等多种因素影响的基础上确定“Design to Target”的控制目标。

如果企业或者品牌采用成本领先战略,那么研发成本控制战略的重点应是在确保新产品基本功能实现的情况下从源头上有效控制研发成本及后续生产制造成本,尽可能消除研发活动中不必要的支出,赢得成本竞争优势。若企业或者品牌采用差异化战略,其核心是通过创新技术实现产品的技术竞争优势,那么就应该适当增加研发投入比例,加大创新力度,提高产品的技术优势以赢得差异化竞争优势。

2.3研发机会成本

由于受到核心资源的限制,企业往往无法启动所有可能盈利的项目。往往选择一个项目就意味着放弃其他的项目,这恰好契合了经济学中机会成本的概念。要做好研发成本控制,就要研究如何对稀缺的研发资源进行合理配置的问题。在考虑研发任务的过程中,不仅要从产品的投入产出比、技术研发的风险等角度考虑问题,还要对技术的发展、未来产品的布局、和竞争对手在市场份额上博弈等角度保持必要的关注。企业如果仅仅专注于确保当下盈利的项目而忽视对未来新技术、新产品的研发投入,就会错过未来市场竞争的先机,丧失未来发展的机遇。无数的企业兴衰经验告诉我们,在研发工作上保守比试错更危险。

如何在研发上平衡当下利润和未来机会的关系,如何降低研发的不确定性?华为的任正非先生给我们提供了一个很好的借鉴,那就是:先开一枪,再打一炮,然后范弗里特弹药量。先开一枪代表,必须在不同前沿技术方向开展研究,拓展技术和市场的新领域及企业未来的生存发展空间。探索没有失败,但一定要控制节奏。当感觉到可能会有突破,那就再打一炮,进一步投入研发资源对新的空间进行细致的研究。只有当觉得有把握的时候,再正式立项,投入密集的研发资源进行产品开发,这就是所谓的范弗里特弹药量。上述分布式进行研发投入的方式是平衡效率和风险的一个有效途径。

总之,要做好研发成本控制就不能仅仅关注本研发活动中的耗费,企业要从产品战略、产品全价值链、产品定位、研发机会成本、研发成果管理等多角度全方位斟酌产品的用户价值和潜在的市场机会,从战略上对产品研发方向做出慎重的选择,并对研发成果进行有效的管理和使用,这是从根本上做好研发成本控制的前提。

3研发预算的风险控制

虽然项目负责人可以基于以往项目的经验和规律在新项目启动时制定研发预算计划,但是研发作为一项高风险的创新活动,不可避免会出现一些预算计划中没有考虑到的意外情况,研发风险是研发成本预算和控制中不可回避的问题。下面简要介绍常见的风险及其控制方法。

3.1技术风险及控制

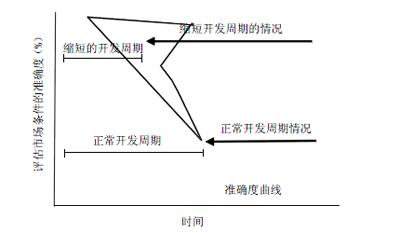

技术风险是指由于新产品开发技术本身不成熟或新的替代技术提前出现所带来的风险。具体来说,技术不可行会导致项目半途而废,技术不成熟会导致计划外的方案变更和费用上涨,技术的加速迭代会导致产品无法实现预期的技术领先优势或效果,无法为企业带来计划中的收益。现代科学技术呈现出加速发展的趋势,技术本身的生命周期越来越短,相应的产品生命周期大大缩短,由此导致新产品研发活动面临越来越大的技术风险。

加快研发的速度,让产品决策能够尽快转化成产品并投入市场是避免技术风险的最有效手段。需要指出的是,加快研发速度不应该是以降低研发的质量或过度透支研发人员的能力为代价的,而是应该通过前瞻性的技术预研做好技术储备,以便在新产品需要的时候能够及时完成技术批量转化并高质量的完成新产品的开发任务。

图2 快速推向市场可以增加预测客户要求的准确度【1】

Fig.2 Increase the accuracy of forecasting customer requirements by delivering to market quickly

3.2产品成熟度风险及控制

尊重各个研发关键节点验收的严肃性,也是降低研发工作风险和成本的重要手段。在很多项目中,项目组往往为了保证既定的节点进度而要求研发在没有完成上一个节点验收的情况下勉强启动下一个环节的工作。在这种情形下,由于将原本应该确定的因素变成了不确定性因素带入下一个阶段,人为地增加了研发的难度及成本控制的风险。

项目负责人必须坚持只有在达到节点成熟度并实现项目既定目标的前提下,才能启动下一个环节的研发工作,这才真正是对项目成本、进度和质量负责任的态度。

3.3产品更改风险及控制

许多新产品的设计往往要经历反复修改才能最终定型,这也是一个主要的研发风险。产品研发过程中的每次修改都势必带来时间进度和研发资源上的损失,设计交付生产前被修改的次数是影响一个新产品研发效率的重要因素。因此,研发设计人员应该吸取以往设计中的经验教训,提高设计的一次成功率,而产品负责人也应该严格按照流程来管理产品定义,避免计划之外对设计需求提出额外的更改,以降低产品更改的风险。

3.4关键资源短缺的风险和预防

为了满足日新月异的市场需求,产品战略规划调整的频率也越来越快。相对于快节奏、高增长的研发任务,企业研发资源的灵活性往往不能满足研发任务频繁调整的需求。在各种研发资源中,研发费用可以根据项目的决议及时得到补充,试验硬件、软件资源可以通过采购或者是借用来解决,但研发队伍却无法召之即来、挥之即去,往往成為企业及产品发展的瓶颈。

从战略上说,企业应该持续做好研发队伍建设,要形成合理的研发人员梯队,在条件允许的条件下让研发团队能够有余力投入未来新技术的前瞻研究和新员工的培养,不断增强自有研发队伍的软实力以应对未来市场竞争、产品发展以及技术风险等不确定性带来挑战。

3.5其他风险

研发是整个产品价值链中的一环,价值链上其他工作的风险也会制约研发工作的成功率和效率。例如:物资采购过程中就面临着质量、存量、切换供应商等多种供应风险,在研发过程中切换供应商的时间和费用损耗往往等同于重新开发一个新的零件。同时,质量是产品的生命,由供应商提供的物料质量不合格而导致需要使用新样件重新进行试验或者是必须对原始设计进行更改,也是造成研发进度推迟和成本上升的原因之一。

除了提高各个业务环节的质量之外,建立同步工程也是提高各业务部门协作效率的有效手段。同步工程平台可以让上下游部门在同一个信息平台上交流信息、加强合作,能够有效提高研发工作的质量和效率并降低新产品诞生工作中各个环节的风险。

综上,在研发管理过程中,项目负责人要充分估计新技术产品研发中可能出现的风险,在项目资源上留有一定的余量来加强项目对抗风险的能力。同时由于新项目开发风险的不可预知性,项目负责人应该在整个项目研发过程中增加研发费用的回顾、调整环节,既要从严控制项目预算,又要做到合理的风险预留,既要保证项目初始经济性分析的准确性,又要保证给项目的实际运行预留应对风险的灵活度。

4研发预算及控制循环

研发是一项高投入、高风险、高复杂度的活动,研发活动自身的不确定性导致研发预算和控制必然是一个动态的过程。为了摆脱对项目负责人个体经验的依赖,可以建立研发资源及费用控制系统来收集所有项目的研发资源数据,并总结出每种类型的项目和每种类型的研发工作模块的资源耗费数据及其统计规律,作为未来新项目资源需求计算的标准参考依据。

为了实现这个目标,首先要建立起研发费用全过程的数据控制系统,保证各个阶段的计划和实际使用数据都能够得到统一的保存和管理。在项目起始阶段,可以通过研发费用预测工具建立项目初始预算,为控制提供方向。在项目进行中,通过研发费用控制系统对研发费用的使用情况进行实时的监控,收集每项研发工作资源的实时运行数据,给项目负责人的费用控制和调整提供依据。在项目完成之后,要及时更新项目数据库,对比项目初始预算和实际使用之间的差异,根据实际发生的数据对预测工具中的初始数值进行矫正,摸索控制规律并总结更新预测模型,最终形成以经验数据系统为基础的包括分析、控制、反馈的良性控制循环,不断提高预测的准确度以及控制的精准度。

图3 开发费预算及控制的措施

Fig.3 The measurements of forecasting and controlling the development costs

5结语

总之、项目负责人要充分认识到研发资源作为核心战略资源的稀缺性及对企业发展的重要性。从企业战略顶层的产品战略规划到具体每个项目过程中的每个更改的费效比分析,都应该把提高研发资源利用效率、降低研发过程能耗作为重要的控制指标和决策依据来执行,保证研发要做“正确的”事情,这是做好整车研发成本及预算控制的先决条件。

参考文献:

[1] 麦格拉思.培思的力量[M]. 徐智群,朱战备.上海:上海科学技术出版社,2004.

作者简介:

吴华、男、工学硕士、2004年7月毕业于同济大学中德学院车辆工程专业,现任上汽大众汽车有限公司产品研发技术项目管理大众品牌A级车型项目管理高级经理,具备丰富的整车开发技术项目管理经验.

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

中国经贸(2016年20期)2016-12-20

商(2016年33期)2016-11-24

中国集体经济(2016年27期)2016-11-19

价值工程(2016年29期)2016-11-14

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17