铅:供需错配 价格承压

2020-04-06 06:28

中国有色金属 2020年5期

全球铅的消费因为中国需求减弱而减弱,中国铅消费因为替代、国内市场饱和、电池出口下滑等呈下降趋势。随着原料端供应改善以及冶炼端生产稳定性的提高,中国庞大的精铅供应难以匹配当前疲弱的精铅消费,精铅供应过剩趋势必将进一步增加。

疫情对国内铅市场供需影响

春节假期归来,国内新型冠状病毒感染的肺炎疫情蔓延,下游蓄电池企业多处于停产状态,铅锭单方面累库,致使铅价重挫,跌破14000元/吨整数关口,伦铅亦失守1800美元/吨。

供应端,疫情对矿山生产影响相对有限,主要影响在于春节期间停产放假的矿山企业,节后复产相应有所延后。但对于精铅供应影响有所分化。原生铅方面,2月初,除部分前期检修企业复工有所延后外,原生铅企业生产相对稳定。但由于疫情蔓延,物流运输中断,辅助材料短缺,成品库存累积,下游蓄电池开工滞后,资金回笼较慢导致部分冶炼厂计划减产。再生铅方面,由于再生铅企业春节期间停工占比较高,节后复工多有延后,在产企业受原料供应限制,也多难以达到正常水平,再生铅企业开工率处于历史低位。此外,由于废旧电池回收环节相对复杂,是一个从分散到集中的过程,废旧电池的供应恢复将会晚于再生铅企业复工进度,再生铅原料供应或将会出现阶段性紧张。

消费端,根据对以往放假时间判断,铅酸蓄电池企业多于2月初开始复产,受物流及外地工人返岗限制,现多已经推迟15天以上,在产及复产企业出于疫情防控考虑,生产线也未能正常满产开启。由于各地疫情情况差异,企业复工进度也各不相同。湖北、安徽等铅酸电池主产区均为疫情较为严重地区,蓄电池生产恢复及物流转运或将晚于其他地区。而浙江地区,由于其相关鼓励政策,复工进度或将有所加快。此外,蓄电池企业分布与再生铅企业分布具有一定重叠性,有望出现协同恢复。

对比春节前后库存变化,由于物流中断影响,2020年春节假期后第一周铅社会库存变动并不明显,而第二周库存明显增加。在精铅减产的情况下,库存快速提升,说明铅需求受到阻隔相对更为严重。

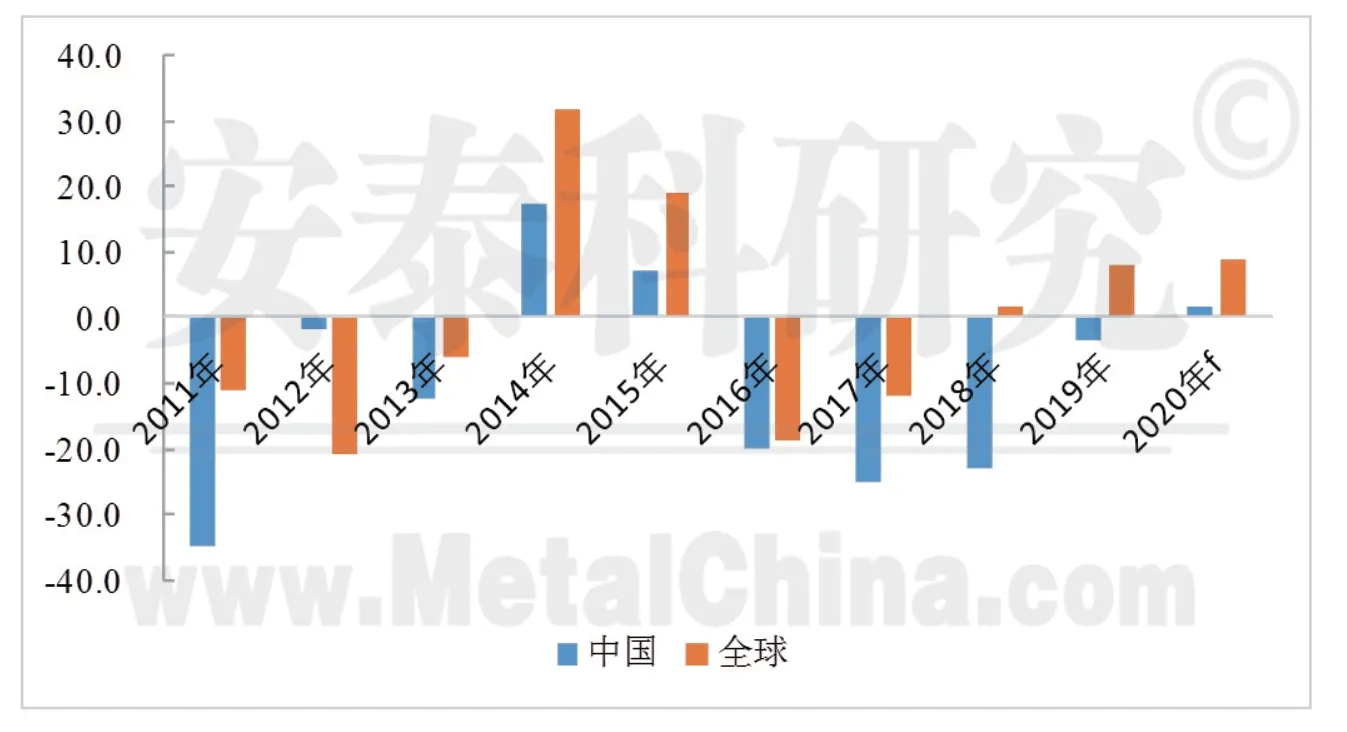

图1 全球及中国铅精矿供需平衡(单位:万吨)

国内外铅市场展望及预测

1.铅精矿供应趋向宽松

铅主要与铜锌伴生,近年来,新建矿山中铅含量有下降趋势。2018年以来,随着锌精矿产量的增长,全球铅精矿产量也逐步回升,但回升速度慢于锌精矿,2019年国内矿山铅精矿产量下降,2015年以来减产的趋势还没有遏制住,不过未来两年随着新建项目的投产将带来铅精矿产量增长。此外,由于国外企业对于原生铅生产的积极性在下降,尤其是发达国家,废电池蓄积量的支撑下,将带动再生产能利用率的提升,原生铅冶炼产能整体呈现缩减趋势,因此,海外将有更多的过剩铅精矿流向中国及周边亚洲国家,给予加工费保持高位的基础。

2.精铅产量保持增长

基于海外铅精矿供应过剩量增加的预期,铅精矿进口量将保持高位,对国内铅精矿市场形成有效补充。铅精矿总供应量将进一步增加,为原生铅产量的增长提供了基础条件。与此同时,加工费将持续高位运行,这也将带来一些暂停的原生产能的重启恢复。而再生铅方面,正规再生铅企业产能快速增长,生产稳定性得以提高,未来决定性因素转为废旧铅蓄电池供应,而近几年正处于报废高峰时期,加之原生物料相对充裕,也将给予再生物料趋于宽松的预期,原料成本将进一步下移,再生铅利润也将会在一定程度上有所改善。在环保压力边际影响不扩大的前提下,未来精铅供应仍将保持小幅增长趋势。但是考虑到年初疫情的影响,增幅可能受到一定程度遏制。

3.终端消费难寻亮点

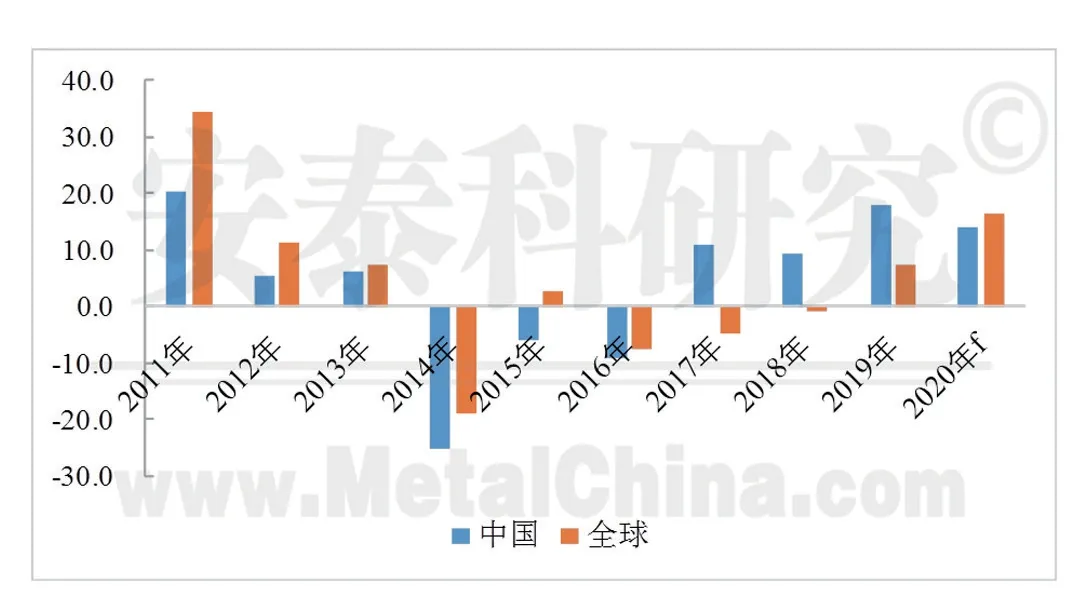

图2 全球及中国精铅供需平衡(单位:万吨)

消费持续多年增长的中国铅市场在2019年显示出更加疲弱的态势。国内发展成本上升已经令部分蓄电池企业转移到周边国家,这些转移的蓄电池产能在2019年开始形成产量,将部分铅需求从中国转移到了周边国家。加上锂电池挤占市场、中美贸易摩擦等因素影响,铅蓄电池出口持续下降。估计2019年中国精铅消费同比下降0.8%,全球铅消费量同比下降0.6%。

2020年,终端消费仍难寻亮点,电动自行车、移动通信基站等终端领域铅消费面临政策性压制,锂电池替代进程加快。汽车领域新增需求趋弱,替换领域消费受气候影响,未能实现快速增长。加之相较而言,新冠肺炎疫情对铅消费影响比供应端更重,铅蓄电池出口领域或将晚于其他消费领域的恢复,消费降幅或将有所扩大。

4.精铅市场进入持续性供应过剩

全球铅的消费因为中国需求减弱而减弱,中国铅消费因为替代、国内市场饱和、电池出口下滑等呈下降趋势。随着原料端供应改善,以及冶炼端生产稳定性的提高,中国庞大的精铅供应难以匹配当前疲弱的精铅消费,精铅供应过剩趋势必将进一步增加。北京安泰科信息股份有限公司统计数据显示,从2019年到2021年,无论全球还是中国,精铅市场将持续过剩,而且过剩量有加大趋势。铅市场或许已经开启历史性的转折序幕,市场的未来趋势过剩居多,除非供给端剧烈减少。

5.铅价下行趋势下,供应端波动仍将主导节奏

供需过剩扩大的前提下,铅价重心下移的趋势比较明确。当前铅价的重要支撑仍在于供应端的冶炼成本,尤其是再生铅利润的指引更加凸显,由于铅消费表现平缓,季节性节奏淡化,因环保或利润导致的供应端的生产波动仍将主导价格的运行节奏。从市场运行节奏来看,随着蓄电池企业开工逐步回升以及物料运输恢复,将推动铅价上行,但前期精铅库存累积将对铅价形成压制,预计增幅有限,一季度整体呈现低位震荡行情。而进入二季度,随着疫情的缓解,铅蓄电池消费的消费旺季有望提前来临,铅需求出现阶段性好转,铅价或将呈现低位反弹趋势。预计2020年伦铅价格波动区间1700~2100美元,沪铅波动区间在13500~16800元/吨。

猜你喜欢

钢铁钒钛(2022年3期)2022-07-08

今日农业(2022年4期)2022-06-01

油气·石油与天然气科学(2021年12期)2021-12-11

油气·石油与天然气科学(2021年11期)2021-11-17

猪业科学(2021年3期)2021-05-21

今日农业(2021年3期)2021-03-19

有色金属材料与工程(2017年3期)2017-07-15

汽车维修与保养(2017年1期)2017-05-15

汽车维修与保养(2016年1期)2016-09-07

汽车维修与保养(2016年12期)2016-03-14