社会医疗保险挤出了商业医疗保险吗?

——来自城镇居民基本医疗保险的证据

2020-04-08 09:53周坚

暨南学报(哲学社会科学版) 2020年2期

周 坚

一、引 言

城镇居民基本医疗保险(以下简称“城镇居民医保”)是中国社会保障体系的重要组成部分。自2007年启动试点以来,地方各级人民政府根据中央的基本要求和主要政策,结合当地的实际情况,制定具体办法,对参保居民实行属地管理,稳步推进城镇居民医保工作。通过梳理政策演变历程可见,在城镇居民医保制度建立之初,扩大覆盖面是重要的政策目标,当基本实现制度全覆盖之后,政府的工作重心逐步转向提高财政补助水平和制度保障水平,尤其是在财政补助上向中西部地区和弱势群体倾斜。基于这样的政策背景,中国居民参加城镇居民医保的意愿逐年增加。

当中国居民面临保险购买决策时,除了城镇居民医保之外,商业医疗保险亦是一个可选项。虽然城镇居民医保因个人缴费低廉以及享有政府补助而吸引了不少居民参保,但其对于报销范围和报销金额的一些限制也让许多居民转而考虑购买商业医疗保险。关于城镇居民医保和商业医疗保险之间的关系,中国学术界目前尚存争议:一种观点认为城镇居民医保和商业医疗保险是替代关系,城镇居民医保的发展会挤出商业医疗保险;另一种观点则认为城镇居民医保和商业医疗保险是互补关系,推进城镇居民医保工作有助于促进商业医疗保险的发展。二者关系究竟如何,是替代,还是互补?二者如何才能协同发展?为回答上述疑问,本文将运用面板数据展开实证研究,以期为商业医疗保险和社会医疗保险的可持续发展提供科学的决策支持。

二、文献回顾

关于社会医疗保险挤出效应的研究,最早出现于美国扩大特殊人群的社会医疗保险参保资格之后,该政策的实施使得美国商业保险覆盖率大幅下降,从而引发了学者们的研究兴趣。国外研究人员结合各国国情,分析年龄、性别、身份和收入等不同特征的人群中,社会医疗保险对商业医疗保险的挤出效应,研究结果不尽相同。大多数学者认为,社会医疗保险对商业医疗保险存在挤出效应。比如美国的Medicaid制度,Cutler、Gruber率先采用线性概率模型和两阶段方法,发现Medicaid在提高孕妇和儿童的保障范围后,挤出效应也随之扩大;(1)Cutler, D.M., Gruber, J., “Does Public Insurance Crowd out Private Insurance”, Quarterly Journal of Economics, Vol.111, No.2, 1996, pp.391-430.Kronick、Gilmer指出,当Medicaid的保障范围扩大到低收入人群时,其对商业医疗保险的挤出效应并不明显,但当保障范围扩大到收入处于联邦贫困线一倍到两倍之间的人群时,则会产生挤出效应;(2)Kronick, R., Gilmer, T., “Insuring Low-Income Adults: Does Public Coverage Crowd out Private?”, Health Affairs, Vol.21, No.1, 2002, p.225.Gruber、Simon通过分析1996—2001年SIPP数据(the Survey of Income and Program Participation),也证明了挤出效应的存在,甚至政府的一些反挤出政策都无法产生预期的效果。(3)Gruber, J., Simon, K., “Crowd-Out 10 Years Later: Have Recent Public Insurance Expansions Crowded out Private Health Insurance?”, Journal of Health Economics, Vol.27, No.2, 2008, pp.201-217.Bíró、Hellowell研究2000—2011年的BHPS和ELSA数据发现,英国国家医疗服务体系(NHS)的完善,挤出了公民对私人健康保险(PHI)的需求。(4)Bíró, A., Hellowell, M., “Public-Private Sector Interactions and the Demand for Supplementary Health Insurance in the United Kingdom”, Health Policy, Vol.120, No.7, 2016, pp.840-847.但是,亦有学者认为,社会医疗保险不会对商业医疗保险产生挤出效应:同样是分析SIPP数据,Ham、Shore-Sheppard的研究结果显示,无论儿童的Medicaid资格是否发生变化,均不会产生挤出效应。(5)Ham, J.C., Shore-Sheppard, L., “The Effect of Medicaid Expansions for Low-Income Children on Medicaid Participation and Private Insurance Coverage: Evidence from the SIPP”, Journal of Public Economics, Vol.89, No.1, 2005, pp.57-83.甚至有学者提出二者之间存在互补关系,如Sohn、Jung研究韩国的医疗服务利用率时发现,在国家医疗保险计划(NHI)推进的过程中,民众对于补充性私人健康保险(PHI)的需求也在增加,原因可能是NHI的自付费用较高以及财政保障有限。(6)Sohn, M., Jung, M., “Effects of Public and Private Health Insurance on Medical Service Utilization in the National Health Insurance System: National Panel Study in the Republic of Korea”, BMC Health Services Research, Vol.16, No.1, 2016, p.503.

中国学术界对于社会医疗保险与商业医疗保险之间关系的研究始于21世纪初期。早期的文献主要运用定性研究方法,探讨社会医疗保险与商业医疗保险的关系。陈文辉认为二者存在既相互替代又相互融合的关系;(7)陈文辉:《发展商业健康保险 完善医疗保障体系》,《中国社会保障》2006年第7期。刘芳芳发现商业医疗保险对社会医疗保险的补充作用没有得到充分发挥;(8)刘芳芳:《浅析我国商业健康保险对社会医疗保险的补充作用》,《中国卫生政策研究》2010年第7期。刘玉娟指出社会医疗保险覆盖范围的扩大以及待遇水平的提高,对商业医疗保险产生了挤出作用。(9)刘玉娟:《社会医疗保险对商业医疗保险的挤出效应》,《学术交流》2011年第12期。在前人研究的基础上,学者们尝试了不少实证研究。在宏观层面,根据王向楠、朱铭来和贵哲暄等对中国省际面板数据的研究结果显示,社会医疗保险对商业医疗保险存在促进作用,(10)王向楠:《社会医疗保险、市场结构与我国商业健康保险发展》,《保险研究》2011年第7期。(11)朱铭来、贵哲暄:《卫生融资体系中基本医保与商业健康保险的关系——基于2003—2012年我国城镇地区的省级面板数据研究》,《保险研究》2014年第6期。纳入对地区因素的考量后,在社会医疗保险发展程度较高、中等和较低的地区,商业医疗保险与社会医疗保险分别存在倒U形、互补和不明显的关系;(12)彭浩然、郑倩昀、呙玉红:《中国社会医疗保险扩张会促进商业健康保险发展吗? 》,《金融研究》2017年第5期。如果考虑到二者的协调度和耦合度,那么大部分省市都存在商业医疗保险发展滞后于社会医疗保险的现象。(13)郑荣鸣、华俊:《我国商业医疗保险与社会医疗保险发展协调度研究》,《保险研究》2013年第4期。(14)吕志勇、王霞:《商业健康保险与社会医疗保险系统耦合协调发展研究》,《保险研究》2013年第9期。在微观层面,许荣等运用DID模型,得出新农合对商业医疗保险具有先挤出后挤进作用的结论;(15)许荣、张迪、吉学:《新农合对农户商业医疗保险需求影响的研究》,《保险研究》2013年第3期。Liu等发现新农合试点后,成人购买商业医疗保险的概率有所提高,但儿童的购买概率下降了,这种挤出效应在收入较低的家庭中尤为明显;(16)Liu, H., Gao, S., Rizzo, J.A., “The Expansion of Public Health Insurance and the Demand for Private Health Insurance in Rural China”, China Economic Review, Vol.22, No.1, 2011, pp.28-41.刘宏和王俊则认为,城乡社会医疗保障对居民购买商业医疗保险的行为具有正向影响。(17)刘宏、王俊:《中国居民医疗保险购买行为研究——基于商业健康保险的角度》,《经济学(季刊)》2012年第4期。随着研究的深入,中国学者开始探索社会医疗保险与商业医疗保险的合作路径和模式。刘雪萍基于协同学理论,提出二者协同发展的动力机制。(18)刘雪萍:《商业健康保险与社会医疗保险协同发展的动力机制》,《卫生经济研究》2014年第8期。张颖等借鉴再保险与共同保险的投保和赔付机制特点,设计了社会医疗保险与商业医疗保险的对接路径。(19)张颖、胡炳志、许佳馨:《商业健康保险与社会医疗保险制度对接路径设计——基于再保险与共同保险的视角》,《经济体制改革》2015年第3期。还有学者在案例分析的基础上,探讨了商业保险与社会医疗保险的合作模式。(20)刘玉娟:《商业保险与社会医疗保险合作的实践——基于湛江模式和番禺模式的比较分析》,《卫生经济研究》2016年第6期。(21)赵明月:《社会医疗保险与商业保险融合发展模式探讨——以乌鲁木齐市为例》,《青海金融》2016年第4期。

中国政府早在2009年的《关于深化医药卫生体制改革的意见》中就明确提出,要“加快建立和完善以基本医疗保障为主体,其他多种形式补充医疗保险和商业医疗保险为补充,覆盖城乡居民的多层次医疗保障体系”,只有社会医疗保险与商业医疗保险齐头并进,才能促进社会医疗保障体系的可持续发展。但相对于社会医疗保险而言,商业医疗保险在中国的发展存在滞后性,因此,研究社会医疗保险对于商业医疗保险购买行为的影响具有重要意义——如果存在挤出效应,应进一步研究商业医疗保险如何克服社会医疗保险的“不利影响”;如果存在促进作用,则应研究商业医疗保险如何借着社会医疗保险的东风,实现更好的发展。然而,通过梳理文献发现,目前从微观视角研究城镇居民医保如何影响商业医疗保险购买行为的文献较少,尤其是定量研究相对缺乏,由于城镇居民医保是社会医疗保险的组成部分,其与商业医疗保险的关系对于中国多层次医疗保障体系的建设具有重要影响,对此,本文将以城镇居民医保政策的实施过程作为观察期,通过分析样本人群购买商业医疗保险的行为,研究城镇居民医保对商业医疗保险是否具有挤出效应。鉴于商业医疗保险购买行为是一个离散的二值变量,故本文选取DID模型(倍差法)和Logit模型作为实证分析工具,同时将性别、收入等个体因素以及地区因素考虑到模型之中。

三、数据来源及说明

(一)数据来源

本文选取的是中国健康与营养调查数据(CHNS)。该调查是由美国北卡罗来纳大学教堂山分校人口中心与中国疾病预防控制中心营养与健康所(CCDC,NINH)联合开展的国际合作项目。调查内容涉及健康学、人口学、社会学、经济学、公共政策等多个学科,目前,已覆盖中国15个省市、7 200多户家庭,拥有超过三万的个体数据,最新公布的数据采集于2015年。

城镇居民医保于2007年正式开始试点,2006年及以前的城镇居民均未参加该保险。2011年,城镇居民医保参保人数为22 116万人,2015年达37 675万人,基本实现制度全覆盖。本文选择CHNS 2006年、2011年和2015年的数据,并设置两个样本组:样本组1使用2006年和2011年的数据,以在2011年参加城镇居民医保的个体作为实验组,没有参保的个体作为对照组;样本组2使用2006年和2015年的数据,以在2015年参加城镇居民医保的个体作为实验组,没有参保的个体作为对照组。目的在于不仅分析城镇居民医保对商业医疗保险是否具有挤出效应,还要比较城镇居民医保在不同覆盖率以及不同推行时间下的挤出效应差异。通过筛选和处理数据,样本组1一共使用3 556个数据,样本组2使用了2 230个数据。

(二)变量描述

本文的被解释变量是“是否购买商业医疗保险”(Commercial Medical Insurance,CMI),该变量是一个二值变量,“已购买”赋值为1,“未购买”赋值则为0。

主要的解释变量为“年份”、“是否参加城镇居民医保”以及二者的交乘项。由于样本所处地区的商业医疗保险发展水平对其是否购买商业医疗保险有较大影响,而商业医疗保险发展水平又与地区经济发展水平有较强的正相关性,因此本文按照经济发展水平对样本所处地区进行分类,并以居住地类型作为控制变量,以期更准确地展现样本所处地区的商业医疗保险发展水平。由于商业医疗保险购买行为可能受到个体健康状况的影响,因此本文也将“过去四周是否患病”和“是否接受预防保健服务”加入控制变量,同时控制了购买其他医疗保险的影响。此外,模型中还包含个体特征和家庭情况等控制变量。具体含义及赋值见表1。

表1 变量描述及赋值说明

(续上表)

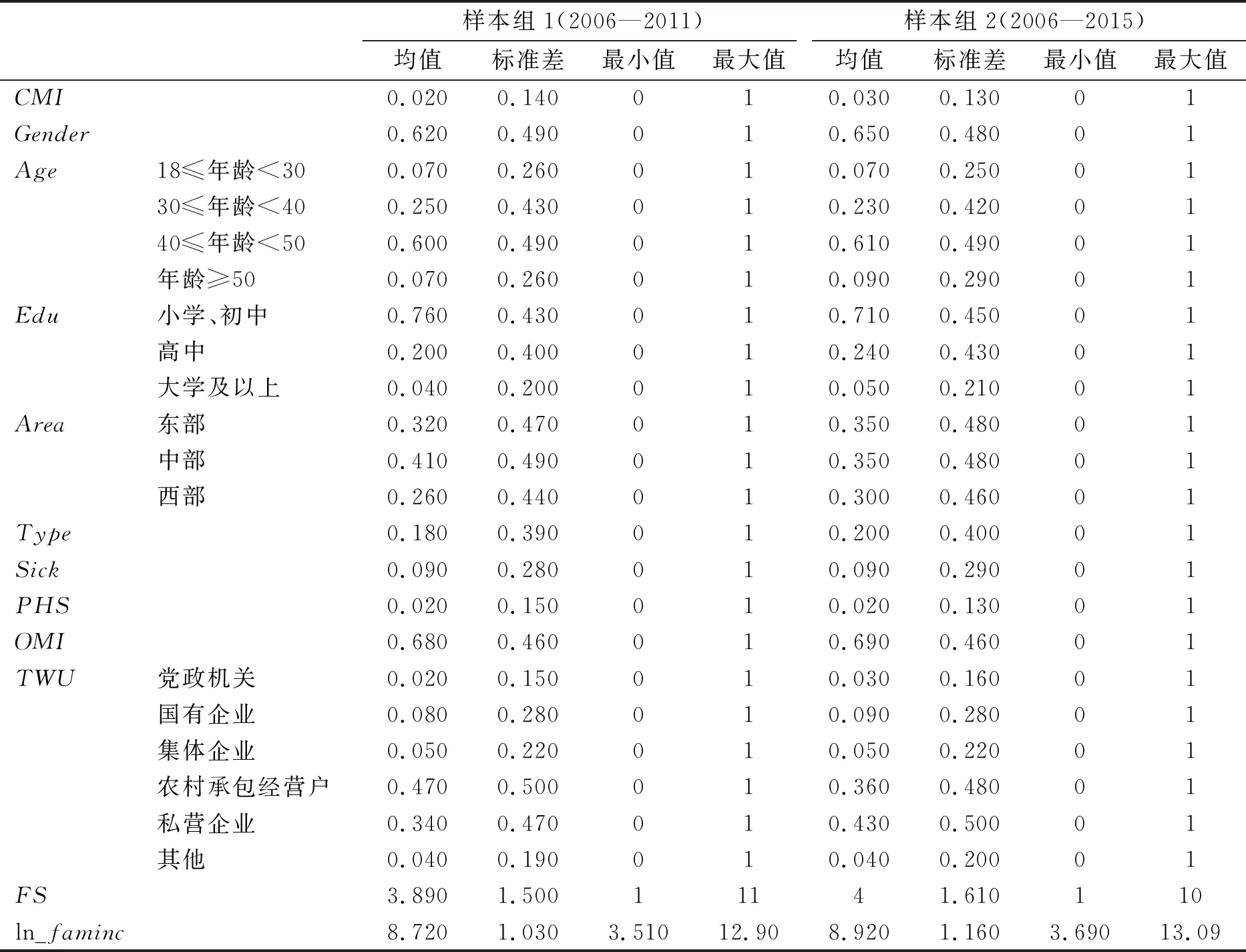

(三)描述性统计

表2展示了两个样本组的基本情况。从初步的描述性统计可以看出,两个样本组购买商业医疗保险的概率都较低,分别为2%和3%,样本组2购买商业医疗保险的概率略高于样本组1。对于控制变量,样本组1和样本组2的统计结果较为一致:两组样本的男女分布都比较平均,性别变量均值略高于0.6,说明样本中男性相对较多;居住在东部和中部地区的样本占比较高;过去四周患病以及接受过预防保健服务的样本比例都不高,但有不少样本购买了其他医疗保险。

表2 变量描述性统计

四、实证分析框架

(一)DID模型

假设需要估计某种政策对某个群体行为的影响效果,可以将该群体分为两个组别,其中Treat=0表示没有实施这种政策的组,即对照组,Treat=1表示实施了这种政策的组,即实验组。为了准确地估计政策实施对实验组的影响效果,需要考虑时间趋势的影响,因此,本文需要观察两个时期的数据,Time=0表示实验组实施该政策之前的时间段,Time=1表示政策实施之后的时间段。该政策的影响结果可以表示为如下形式:

y=α+β1Treat+β2Time+β3Treat*Time+ε

(1)

在(1)式中,α是一个常数项,β1估计了政策对实验组的影响,β2估计了实验组和对照组的时间趋势,β3是该政策真正的影响结果,ε是一个随机误差项,期望值为0。

(2)

DID模型的估计结果为实验组在政策实施前后的平均差异减去对照组在实验组实施政策时间点前后的平均差异,即:

(3)

因此,通过DID模型,本文可以得到该政策对目标群体影响的无偏估计:

(4)

(二)本文模型设定

本文的模型建立如下:

CMIit=α+β1yeart+β2treati+β3yeart*treati+β4μi+β5σit+εit

(5)

下标i表示个体,t表示时期。变量CMIit表示第i个个体在t年是否购买了商业医疗保险。变量yeart是一个在2006年取值为0而在2011年或2015年取值为1的虚拟变量,它不随i的变化而变化,因此没有下标i。与之对应,变量treati是在个体i为控制组时取值为0而在个体i为实验组时取值为1的虚拟变量,它不随时间而变,因此没有下标t。变量μi和σit代表个体i的个体特征,μi表示不随时间变化的因素,如性别,σit表示随时间变化的因素,如年龄。εit表示个体i不能被前述变量描述的不可观测效应。交乘项yeart*treati的估计系数β3可以反映城镇居民医保对商业医疗保险是否存在挤出效应。在Logit模型这种非线性模型中,估计系数并非边际效应,其含义可用如下公式表示:

(6)

五、实证结果分析

(一)实证结果

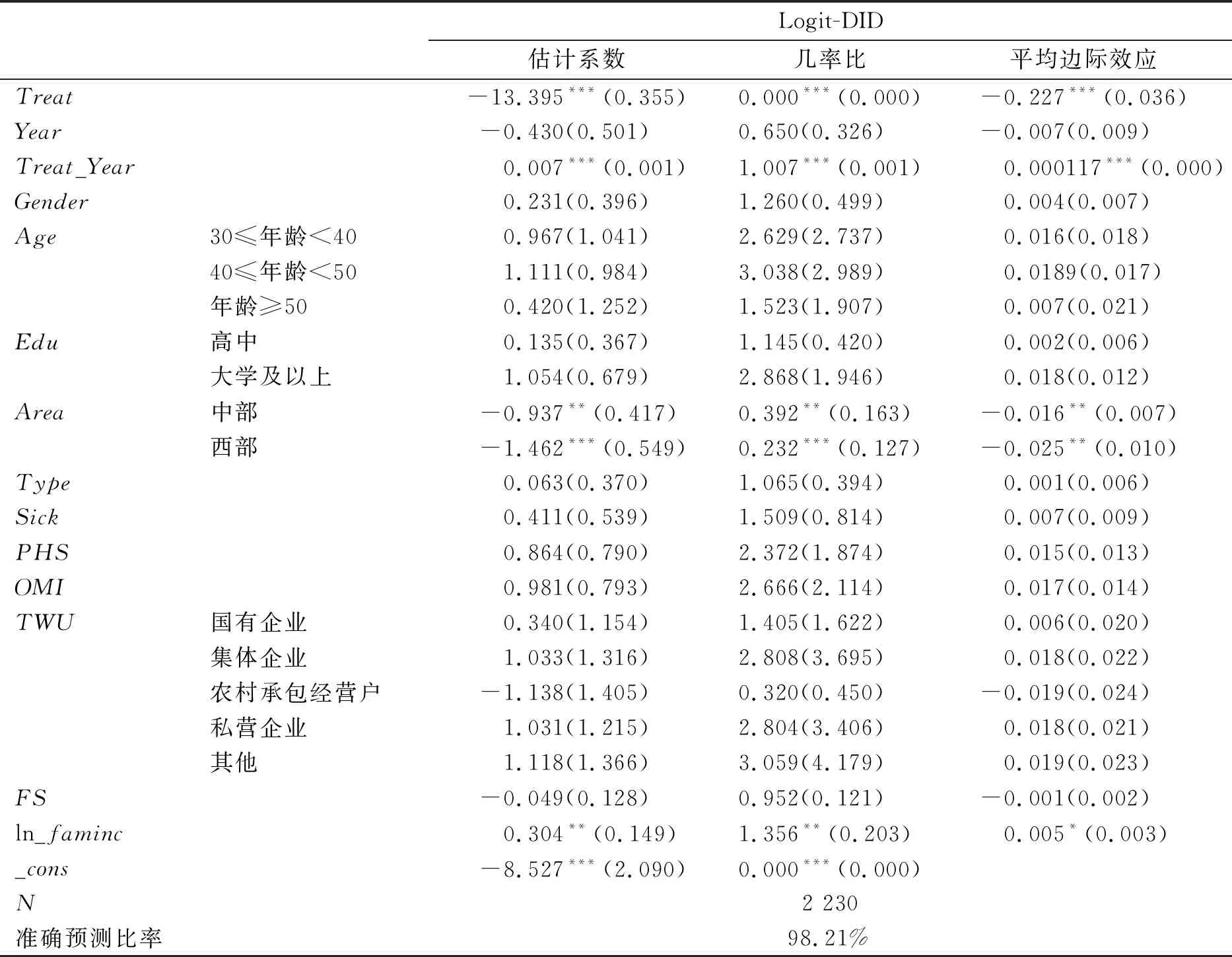

表3展示了样本1的回归结果,表的后三列为Logit-DID模型的回归结果,分别报告了估计系数、几率比和平均边际效应。由于几率比更具有解释意义,平均边际效应的结果更为直观,因此本文在结果分析时主要关注这两个指标。表3最后一行报告了准确预测比率,97.89%的数值说明该模型的预测结果准确可信。

表3 样本组1回归结果

从表3可知,对于样本组1来说,时间变量和实验变量均与被解释变量正相关,但只有时间变量的正相关关系是显著的,这意味着2011年购买商业医疗保险的人比2006年多。而Year和Treat的交乘项与被解释变量呈显著负相关,这意味着剔除时间效应后,城镇居民医保政策的实施降低了居民购买商业医疗保险的概率,即城镇居民医保对商业医疗保险存在挤出效应。交乘项的几率比为0.2,意味着在给定其他变量的情况下,2011年实验组购买商业医疗保险的概率是对照组的五分之一。交乘项的平均边际效应为-0.032,同样反映出城镇居民医保的挤出效应,即在2011年,参加城镇居民医保会导致人们购买商业医疗保险的概率下降3.2%。

与前文预测的一致,地域差异或者说地区发展水平差异,对人们是否购买商业医疗保险有显著的影响。首先,与经济最为发达的东部地区相比,生活在中部地区的人们购买商业医疗保险的概率较低,仅为东部地区购买概率的24.6%;生活在经济发展最为落后的西部地区的人们,购买商业医疗保险的概率更低,仅为东部地区的16%。其次,对居住地类型的估计结果显示,城市居民购买商业医疗保险的概率是农村居民的2.388倍,说明居住在城市会增加人们购买商业医疗保险的概率,这可能与城市地区商业医疗保险发展水平更高、人们的保险意识以及对商业保险的认知相对农村地区更强有关。另外,过去四周是否患有疾病也对商业医疗保险购买行为具有显著影响,过去四周患有疾病的人群购买商业医疗保险的概率,是没有患病人群的2.065倍。其他控制变量的估计结果虽然不显著,但结果较为符合常理,故不做过多解释。

表4展示了样本组2的回归结果,同样报告了Logit-DID模型的估计系数、几率比和平均边际效应。样本组2的准确预测比率是98.21%,说明该模型的预测结果准确可信。

表4 样本组2回归结果

从表4可见,样本组2的估计结果发生了显著的变化。时间趋势效应变得不显著了,实验组变量产生了显著的消极影响。但交乘项的估计系数却变为正数且显著,1.007的几率比意味着2015年实验组购买商业医疗保险的概率是对照组的1.007倍,表明城镇居民医保在2015年对人们购买商业医疗保险的行为具有微弱的积极效应。虽然交乘项的平均边际效应的估计系数很小,但也反映出在2015年参加城镇居民医保,会使人们购买商业医疗保险的概率提高0.011 7%。其他控制变量中,居住地位于中部和西部地区仍然会对商业医疗保险的购买行为产生显著的消极影响。此外,家庭人均收入对于商业医疗保险的购买行为具有显著的促进作用,家庭人均收入越高,越有可能购买商业医疗保险。

(二)结果分析

从实证检验结果可以看出,从2006年到2011年,实施了5年的城镇居民医保政策对商业医疗保险具有显著的挤出效应,但到了2015年,却转而呈现出微弱的促进效应,这说明随着政策施行时间的变长和制度覆盖率的提高,城镇居民医保对商业医疗保险产生了先挤出后促进的效果。

城镇居民医保重在“保基本”,商业医疗保险则主要保障医保药品目录之外的用药费用和医保基金支付范围以外的医疗费用,尤其是高额大病医疗费用。由于大病发病率相对较低,居民抱有侥幸心理,因此在城镇居民医保推行之初,参保居民认为仅靠城镇居民医保就可完全满足自己的医疗保障需求,从而不再考虑购买商业医疗保险,导致商业医疗保险被城镇居民医保挤出。但随着城镇居民医保的普及和保险消费习惯的适应,人们逐渐体会到医疗保险给生活带来的便利,保险意识亦随之提升。(22)郑瑜静、陈华:《“城居保”能减轻健康冲击的影响吗》,《金融经济学研究》2017年第4期。因此,当生活水平的改善带来更高的医疗保障需求时,城镇居民医保的参保体验将提高人们购买商业医疗保险的意愿。

两个样本组的回归结果均反映出地区发展水平对商业医疗保险发展的积极影响,地区发展水平越高,人们购买商业医疗保险的可能性越大。样本组1中,健康状况对商业医疗保险购买概率的消极影响表明人们具有一定程度的逆选择倾向,即健康状况越差的人,越可能选择购买医疗保险。过去四周是否接受预防保健服务的估计结果也反映出逆选择现象:接受过预防保健服务的人,更清楚自己的健康状况,从而降低了因对健康状况认知的不确定性而去购买商业医疗保险的概率,但这个结果不够显著。样本组2中,家庭收入对购买商业医疗保险有显著的促进作用,说明随着收入水平的增加,人们会通过购买商业医疗保险寻求更多的健康保障,因此收入的提高将会削弱逆选择效应。

(三)稳健性检验

由于商业医疗保险购买行为会受个人财务预算约束的影响,因此本文用个人年收入替换原回归中的家庭人均收入,来进行稳健性检验。表5报告了稳健性检验的回归结果,包括估计系数和平均边际效应。从表5可见,个人年收入的估计系数并不显著,除了交乘项的系数发生了较大变化之外,其他控制变量的影响方向和显著性没有太大改变。交乘项的估计结果虽然仍显示出先挤出后促进的效应,但样本组2的促进效应由0.01%变为了26.3%,即在2015年,参加城镇居民医保让人们购买商业医疗保险的概率增加了26.3%。稳健性检验中,变量ln_indinc在样本组1和样本组2中的均值分别为9.11和9.36,高于原回归中变量ln_faminc的均值,这反映出收入增长有利于城镇居民医保发挥对商业医疗保险的促进作用。其他控制变量的估计结果与原回归类似,在此不做赘述。稳健性检验表明实证结果是稳健的,同时,本文发现,相对于家庭人均收入来说,个人年收入更容易影响商业医疗保险购买行为,本文据此预测,随着经济水平的发展和个人收入的提高,城镇居民医保对商业医疗保险的促进效应会越来越强。

表5 稳健性检验

六、结 论

根据样本组1和样本组2的实证结果可以看出,城镇居民医保对商业医疗保险具有先挤出后促进的作用,但促进效果在2015年还比较微弱。若CHNS公布2016年之后的数据,作者将结合新数据检验促进效应是否会随着时间的推移而变强。与当前大多数文献不同的是,本文选用了连续追踪的面板数据,而非单期的横截面数据,研究结果除了明确城镇居民医保与商业医疗保险之间的关系,还展现了关系的变化趋势。本文发现在政策实施初期,城镇居民医保对商业医疗保险存在挤出效应,不过随着中国经济的发展,两者的关系逐渐从挤出转变为促进,这也从侧面证明了商业医疗保险对社会医疗保险政策的适应性。

很多学者认为,美、英等国的社会医疗保险对于商业医疗保险存在挤出效应,(23)Gruber, J., Simon, K., “Crowd-Out 10 Years Later: Have Recent Public Insurance Expansions Crowded out Private Health Insurance?”, Journal of Health Economics, Vol.27, No.2, 2008, pp.201-217.(24)Bíró, A., Hellowell, M., “Public-Private Sector Interactions and the Demand for Supplementary Health Insurance in the United Kingdom”, Health Policy, Vol.120, No.7, 2016, pp.840-847.本文的研究也发现,中国的城镇居民医保在政策推行之初,亦对商业医疗保险产生了挤出作用。究其原因,有以下几点:第一,居民的保险消费行为不够成熟,对商业医疗保险的认知不够全面,再加上一些损害商业保险声誉的不良事件的影响,(25)赵明月:《社会医疗保险与商业保险融合发展模式探讨——以乌鲁木齐市为例》,《青海金融》2016年第4期。导致居民更愿意选择政府主导的、更具公信力的城镇居民医保;第二,在经济欠发达地区,居民的收入能力有限,对医保报销目录之外的药品和医疗服务的利用率较低,城镇居民医保基本可以满足他们日常医疗服务需求,居民也因而不愿再为商业医疗保险破费,文中有关中西部地区居民和农村居民购买商业医疗保险意愿的数据也印证了这一推测;第三,由于医疗保险市场存在逆向选择行为,健康状况越好的人越不愿意购买医疗保险,(26)张颖、胡炳志、许佳馨:《商业健康保险与社会医疗保险制度对接路径设计——基于再保险与共同保险的视角》,《经济体制改革》2015年第3期。因此城镇居民医保在改善居民健康状态的同时,也可能削弱居民购买商业医疗保险的意愿。

Sohn、Jung等研究韩国的NHI制度时,发现社会医疗保险对于商业医疗保险具有促进作用,(27)Sohn, M., Jung, M., “Effects of Public and Private Health Insurance on Medical Service Utilization in the National Health Insurance System: National Panel Study in the Republic of Korea”, BMC Health Services Research, Vol.16, No.1, 2016, p.503.而本文的实证分析结果显示,城镇居民医保从2015年开始表现出微弱的促进效应,这可能是因为:第一,随着城镇居民医保制度的全覆盖,医疗保险对于居民生活质量的提升作用,得到了社会各界的肯定;第二,生活水平的提高和社会观念的改变,给健康赋予了新的定义,“治未病”概念深入人心,各式健康管理工具逐渐进入人们的视野,民众的风险管理意识和保险意识也在不断增强,商业医疗保险市场上的逆向选择行为亦有所减少;第三,目前市场上大部分的商业医疗保险产品都会询问被保险人是否参加社会医疗保险,若已参保,商业医疗保险则注重补偿社会医疗保险无法覆盖的部分,(28)彭浩然、郑倩昀、呙玉红:《中国社会医疗保险扩张会促进商业健康保险发展吗?》,《金融研究》2017年第5期。同时费率也会有所下调,因此越来越多的人在参加社会医疗保险的同时,也愿意购买商业医疗保险,以期获得更全面的医疗保障。

党的十九届四中全会决定提出,完善覆盖全民的社会保障体系,并作出“健全统筹城乡、可持续的基本养老保险制度、基本医疗保险制度,……发展商业保险”等具体部署,为中国进一步加快完善社会保障体系建设指明了方向。本文对于社会医疗保险与商业医疗保险之间互补关系的证实,从理论上为党中央的战略决策提供了有力的支持。

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

IT经理世界(2016年18期)2016-11-04

农家科技(2014年5期)2015-03-23

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31

- 暨南学报(哲学社会科学版)的其它文章

- 劳资博弈视角下流动人口社会保障高质量发展研究

- 官员变更、政策不确定性与企业创新

- 逍遥与政治

——郭象玄学与两晋审美趣味