ARMA模型在LNG价格预测中的应用

2020-04-08 09:37殷青

商情 2020年6期

【摘要】液化天然气(LNG),一种污染程度低、释放热量大、被认为是一种极为清洁的能源,越来越受到人们的关注。在我国天然气市场条件下,对LNG价格进行预测可以为天然气市场参与者提供价格参考依据。本文运用时间序列分析原理对我国LNG价格进行预测,使用计量经济学软件Eviews分析,对数据进行时序图绘制、平稳性检验、数据平稳化处理、模型识别、参数估计、模型检验,建立时间序列ARMA模型对LNG未来价格做出短期预测。

【关键词】LNG 时间序列 价格 ARMA模型

一、引言

在我国天然气市场条件下,LNG价格受到很大的关注,对其价格进行预测显得尤为重要,一方面不但为天然气市场参与者提供了一定的价格依据,使其提前做好相关决策,减少不必要的损失,另一方面也有利于天然气市场的持续稳定健康发展。

由于长期价格预测相对于短期预测而言,时间跨度太大,不能达到很好的预测效果,而且不确定性也会随着预测时间的增加而增大,这使得预测难度变大,预测精度不高,而时间序列正好满足中短期预测这一目标。所以,本文在基于2019年1月1日到至2019年9月9日我国LNG出厂价相关数据,通过对已有研究成果的分析,首先提出本文的研究意义,随之介绍相关模型的理论知识,然后以LNG出厂價作为时间序列分析的数据,对该序列建立ARMA模型,并对模型进行有效性检验,进而对LNG出厂价进行短期预测。

二、ARMA模型理论知识概述

(一)ARMA模型

时间序列模型是LNG价格模型的重要部分,LNG价格形成的时间序列前后时间段具有较强的关联性,时间序列法可以根据这种关联性建立相应模型,以此预测LNG未来的价格,ARMA模型即为时间序列模型之一。

ARMA模型也即自回归移动平均模型,由Box-Jenkins创立,也称B-J方法,是一种精度较高的短期预测方法。此模型是最常用的拟合平稳时间序列的随机模型,因此在建立ARMA模型之前进行序列的平稳性检验,若为非平稳,需经差分处理,再对新的平稳序列建立ARMA(p,q)模型。ARMA模型是由MA模型和AR模型,也即滑动平均模型和自回归模型, “组合”而成,数学模型分为: AR模型、MA模型以及ARMA模型。

AR(p)模型:Xt=ч1Xt-1+ч2Xt-2+…+чpXt-p+εt (1)

其中,p为阶数,ч1,ч2…чp为待定系数其算子形式为:

ч(B)Xt=εt (2)

其中, εt为均值为零的白噪声序列

MA(q)模型:

Xt=εt-θ1εt-1-θ2εt-2-…-θqεt-q (3)

其中q为阶数,θ1,θ2,…,θ1q为待定系数,其算子形式为:

Xt=θ(B)εt (4)

ARMA(p,q)模型:

Xt=ч1Xt-1+ч2Xt-2+…+чpXt-p+εt-θ1εt-1-θ2εt-2-…-θqεt-q

(5)

其算子形式为:

ч(B)Xt=θ(B)θt (6)

其中,θ(B)=1-θ1B-θ2B2-…-θQBq,ч(B)=1-ч1B-ч2B2-…-чpBp,B为滞后算子。

由此可见,AR(P)模型和MA(q)是ARMA(p,q)的两种特例,即AR(P)模型是q=0时的ARMA(p,q)模型,MA(q)模型时p=0时的ARMA(p,q)模型。

(二)平稳时间序列

平稳时间序列包含严平稳和弱平稳时间序列。严平稳时间序列要求随着时间的不断变化,序列的一切性质均不会改变,也即是在判断一个时间序列是否为平稳时条件较苛刻,平稳性的结果也较为完美。然而,实际能够达到严平稳相应条件的序列并不多,且计算也较为困难。所以,严平稳时间序列只是存在于理论定义基础上,弱平稳时间序列才是实际问题中应用最多的,其均值、方差和协方差均不随时间t的推移而变化。弱平稳时间序列的条件为:第一,对一切的t,有E(ut)=u;第二,对一切的t,有Var(ut)=б2;第三,对一切的s和t,cov(ut, ut-s)= rs

三、时间序列ARMA模型在LNG价格中的定量分析

对于天然气市场参与者来说,LNG的价格显得尤为重要,提前了解LNG未来价格的趋势走向,能使他们提前做好决策,减少不必要的损失。本文通过建立LNG价格的ARMA模型,来预测短期LNG价格变化情况。以上海石油天然气交易中心2019年1月1日到2019年9月9日的LNG出厂价作为研究对象,分析过程通过Eviews10.0软件实现。

图 1为2019年1月1日至2019年9月9日我国LNG出厂价的时序图。从图中可看出,一月份LNG价格受气温的影响明显高于其他月份,之后随着温度的逐渐上升,价格呈现逐渐降低趋势。

(一)数据的平稳性检验

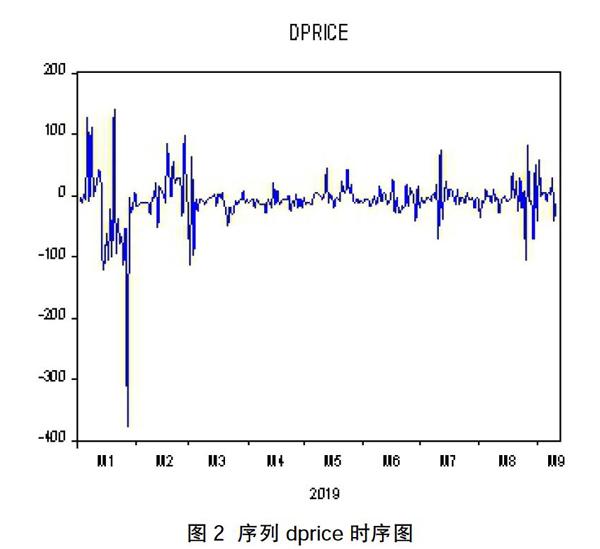

由图 1可以看出,价格序列PRICE逐渐降低,存在明显的趋势性,PRICE序列为非平稳时间序列,一阶差分形成新的序列DPRICE。图 2为序列DPRICE的时序图,序列均值与t无关,且各观察值围绕均值上下波动,且由表 1的 Unit Root Test可进一步确定,一阶差分后的序列呈现平稳性特征。

(二)模型的识别与参数估计

通过Eviews得到的序列DPRICE的自相关图(图 3)可以看出,p>2和q>2之后,样本ACF系数和PACF系数大多在标准差的两倍范围以内波动,且2阶到3阶的ACF系数和PACF系数骤降,呈现2阶截尾,根据B-J建模思想尝试用ARMA(2,2)模型进行序列的拟合。

利用Eviews进行各模型拟合结果如表 2:

结果表明,ARMA(2,2)的剩余平方和和AIC均较其余两模型小,因此,利用ARMA(2,2)模型对序列DPRICE进行拟合较为恰当,且拟合效果较好。使用最小二乘估计法,其表达式为:

DPRICEt=0.7089DPRICEt-2+εt+0.4086εt-2

(三)模型检验

两个参数的显著性检验结果表明:两参数的P值都小于等于0.0001,远小于显著性水平,即拒绝原假设,ARMA模型的两个参数均为显著,通过参数的显著性检验。

对于模型的适用性检验,也即残差序列的白噪声检验,可以看出,P值大多显著大于0.05,接受原假設,表明该模型通过了适用性检验,所以使用ARMA模型进行模拟预测是合适的。

(四)模型预测

利用ARMA(2,2)模型对2019年9月10日-2019年9月12日我国LNG出厂价进行预测。

四、结论与不足

本文的数据源于2019年1月1日至2019年9月9日我国LNG的出厂价,对该数据运用时间序列分析的方法,并使用计量经济学软件Eviews对LNG价格建立了ARMA模型,然后运用所建立的ARMA模型,对2019年9月10日至2019年9月12日的LNG出厂价进行了预测,预测值分别为3210、3177、3189,误差分别为0.66%、0.41%、2.53%。从模型的预测结果来看,拟合效果较好,且预测误差较小,在2.6%以内。预计接下来几天我国LNG出厂价会维持在3200左右这一水平,与前几日相比没有大幅度的波动。

虽然运用ARMA模型来预测LNG的价格有较好的预测效果,但是仍存在不足之处。首先,该模型只适用于预测短期内的序列值,若预测的时间过长,误差就会越来越大。其次,时间序列的期数也不能过少,再者模型的建立是假定其他因素不发生重大变动为前提。

参考文献:

[1]任行伟,温涛.农村居民储蓄率变动对城乡经济一体化发展的实际效应分析[J].经济视角(下),2011(09):102-104.

[2]田天立.深市股价波动性分析[D].山东经济学院,2011.

[3]聂鹏.金融危机下人民币汇率的ARMA模型预期[J].西南金融,2011(03):23-25.

[4]尹红伟,刘东进,顾华,徐小艳,李晓晨.大型LNG船用燃料罐研制[J].辽宁化工,2019,48(01):80-82.

[5]康丹青. 基于深度学习的短时交通流预测方法研究[D].哈尔滨理工大学,2018.

[6]桂梅,刘莲花.基于ARIMA模型对海南省社会消费品零售总额的预测[J].数学的实践与认识,2017,47(03):25-30.

[7]梅志娟.ARMA-GARCH模型的期货价格预测比较研究[J].经济研究导刊,2010(34):73-74.

[8]谷国利.基于时间序列和神经网的风电场短期风速与功率预测研究[D].新疆大学,2010.

作者简介:殷青(1996-),女,汉族,四川,硕士研究生,研究方向:预测与决策。

猜你喜欢

时代金融(2016年27期)2016-11-25

电脑知识与技术(2016年26期)2016-11-25

商(2016年32期)2016-11-24

软件工程(2016年8期)2016-10-25

汽车之友(2016年18期)2016-09-20

企业导报(2016年8期)2016-05-31

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

汽车之友(2014年24期)2014-12-17

汽车之友(2014年8期)2014-04-16