保险在应对公共卫生事件中的功能发挥与演进

2020-04-09 08:20许闲,杨鈜毅,刘炳磊

财经理论与实践 2020年2期

许闲,杨鈜毅,刘炳磊

摘 要:保险业是我国国民经济重要的支柱行业,其发展是我国社会进步和经济发展的典型缩影,其功能演进也受到特定的社会文化背景与经济环境的影响。选取2003年非典和2020年新冠肺炎疫情两个外生公共卫生事件,分析我国保险业的功能发挥与演进。研究发现:在应对公共卫生事件中,保险业除发挥了常规的损失补偿、风险保障和风险管理功能外,同时也发挥着社会责任、类社会保障、社会管理等延展功能。进一步比较发现

,保险业在应对2003年和2020年的两起公共卫生事件中,同样功能的发挥能力和程度有很大差异,这主要是我国近二十年来保险业的快速发展,其功能的有效发挥有赖于坚实的行业基础和救助能力。

关键词: 中国保险;保险功能;保险市场;公共卫生事件;应急管理

中图分类号:F842.68;R197.1 文献标识码: A文章编号:1003-7217(2020)02-0002-07

一、引 言

现代保险业起源于14世纪欧洲的海上航运业,长期航海实践中形成了由多数人分摊海上不测事故所致损失的习惯,这一习惯逐渐演化为现代保险。经过近七百年的发展,保险业已经成为全球金融三大支柱之一,对社会风险转移和经济增长有着重要作用。

保险的功能发挥具有鲜明的社会特征,重大的历史与风险事件推动了保险功能的完善。1666年伦敦大火激发了人们对火灾风险保障的强烈需求,火灾保险在伦敦大火以后在英国快速发展[1]。1964年日本新澙地震对日本造成了严重的财产损失和人员伤亡,直接推动了日本国会于1966年通过《地震保险相关法律》和《地震再保险特别会计法律》,并逐步演化成为目前日本完善的地震保险体系[2]。中国“5·12汶川地震”给社会造成的巨大损失,也促进了我国灾害保险的研究和制度设计。

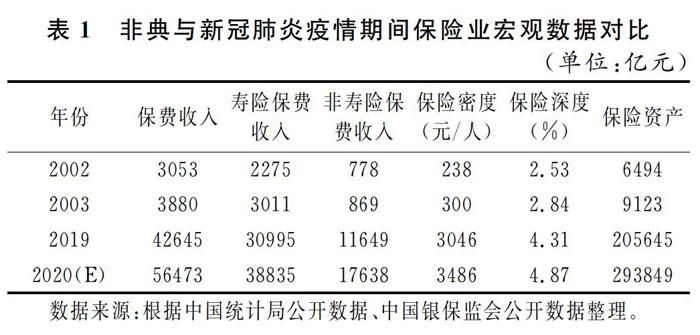

近二十年来,中国保险业处于高速发展之中,保费规模从2003年的3880亿元提升至2018年的3.8万亿元②,年复合增速达16.4%,超越日本成为全球第二大保险市场。目前,保险业持续发挥着国民经济稳定器作用,通过风险分摊和风险管理为社会减压,同时为创造财富、增加就业、管理社会等发挥着积极的作用,保险业的形态也逐步地发生了变化。近二十年来,随着中国保险业的快速发展,其功能是否也发生了变化;在特定的社会事件中保险业的应对方式、功能发挥和实施效果是否也发生了变化?2003年非典和2020年新冠肺炎疫情,可以作为检验以上问题较好的观察窗口和事件分析。非典于2002年11月爆发,持续至2003年6月。2019年底在湖北省武汉市发现了新型冠状病毒感染病例,随后和2003年非典感染事件一样开始在全国范围蔓延,各省均启动重大公共卫生突发事件一级响应。为此,本文从保险功能出发,以非典和新冠肺炎疫情两个公共卫生突发事件为自然事件,探究保险市场发展与具体功能演进,从而发现在应对公共卫生事件中,保险业除了发挥其常规的诸如损失补偿、风险保障、风险管理等功能以外,还同时承担着社会管理、类社会保障等重要功能。

二、文献综述与保险功能演进

最早关于保险功能的认识是进行经济补偿,这也是现代保险业得以诞生的基础。当时Adam Smith认为保险只有经济补偿一个功能,即所谓的“单一保险功能说”[3]。Hdam Smith在《国富论》中对保费的阐释是:保险费必须足以补偿通常的损失、支付管理费,并提供一份同额资本在任何通常的贸易中所能获得的相等的利润。实际上这种经济补偿的功能,主要目的是为了帮助有困难的个体在特定的风险发生时得到补偿,所以,这一功能同时也具备了社会管理的作用。随着社会的进一步发展,在18世纪末19世纪初,保险主体的增加和市场规模的积聚,使得许多大型保险公司凭借其积累的巨额保费形成的资金池成为投资市场的重要力量。保险功能逐渐由原来的“单一保险功能说”拓展成为“相互金融说”,强调保险的资金融通功能[4]。Modigliani的生命周期消费假说将消费者行为从静态引向动态,保险学也将保险的功能从静态领域转变为动态领域,寿险和年金产品的购买成为一个人终身收入与消费的选择,因而保险学更多地将财富管理也定义为保险的功能之一,保险功能向更加多元化的方向发展[5]。20世纪70年代,伴随着中东石油危机的产生与发展,越来越多的国家特别是西欧福利国家逐渐调整社会福利政策,进行市场化改革,社会保险的替补产品——商业保险日益发挥着重要的作用。主流的学术观点认为,保险的功能主要表现为三个方面:损失补偿、资金融通和社会管理 [6]。随着现代经济的发展,保险通常被认为可以在改善风险分配状况、保护现有财富、累积资本、促进资金融通、提供管理建议和缓解财政压力等领域发挥作用[7,8]。

在我国保险的损失补偿被认為是保险最基本的功能。补偿具体表现为组织经济补偿和给付保险金[9]。实际上,损失补偿是指风险发生以后保险公司的责任赔付,当风险没有发生时,保险所发挥的功能也是保险提供风险保障的这一本质[10]。随着中国保险业的发展,保险公司(尤其是寿险)对资金的积聚和运用能力逐渐显现,保险开始从原来的保障功能进一步派生出资金融通的功能[11-14]。伴随着社会的发展,保险所发挥的作用以及其功能在不断地深化和拓展。郭金龙提出,保险应该具备风险管理的功能,要将保险的功能从事后损失补偿向事前的风险管理推进[15]。保险业作为现代服务业的一种,对于提振经济、解决失业问题发挥了重要作用,从而强调了保险的社会管理功能[16]。伴随着我国国民财富水平和财富管理意识的不断提高,保险的财富管理作用日益凸显,并成为保险的另一重要功能[17]。可见,对保险功能的认识是随着保险业的深入发展而不断演进的,保险由原来基本的保障功能逐渐拓展,在不同的历史阶段所发挥的作用也不同。不过,鲜有文献针对公共卫生事件这一特殊风险,检验以上文献所提及的功能是否均发生了作用,探讨是否存在除了以上功能之外的其它功能。值得一提的是,保险功能的发挥有赖于特定的事件与环境。因此,本文在进行分析时结合公共卫生事件的特点,将保险功能区分为核心功能和拓展功能。

目前的互联网渠道建设和互联网保险发展,使得保险业增量风险保障能更迅速传递至非一二线城市和一线医护人员手中,大大提升了风险保障功能的实施效率。与非典时期疫情集中于北京和广东不同,本次新冠肺炎疫情快速在全国范围蔓延,这对保险公司传统业务全面展业提出了挑战。通过微信、支付宝等社交工具,保险业能够将保险产品责任拓展的消息和新冠肺炎相关产品的赠送快速传递给全国各线城市居民,快速与全国疾病防治定点医院对接,并为一线医护人员赠送相关保险产品。另一方面,互联网渠道能有效防止线下保险聚集性销售可能带来的感染风险,提升保险展业的安全性。

政府对保险业的风险保障功能给予高度重视,使用保险和财政相配合的方式为人民提供社會保障。非典时期,保险公司主要为自发推出肺炎新险种,而新冠肺炎疫情爆发后,银保监会和部分地方政府均对保险业的功能发挥提出了要求。银保监会一方面严禁保险公司依靠新冠肺炎主题进行恶意炒作,维护消费者权益;另一方面,要求各财产保险公司认真研究分析已有保险产品,对能为疫情防控提供保险保障的,要及时推出,有效提供保险供给。此外,可在重疾险等短期健康保险产品中,扩展承保新型冠状病毒感染肺炎责任,为保险消费者特别是广大医护人员提供保险保障,做好新冠肺炎疫情期间的风险保障工作。地方政府方面,海南推出了“复工复产企业疫情防控综合保险”,以保障企业因政府疫情防控要求进行封闭或隔离所导致的生产中断损失、员工工资及隔离费用支出;宁波推出了“小微企业复工防疫保险”,以保障因法定传染病导致企业停工停产的损失补偿。

(四)风险管理功能

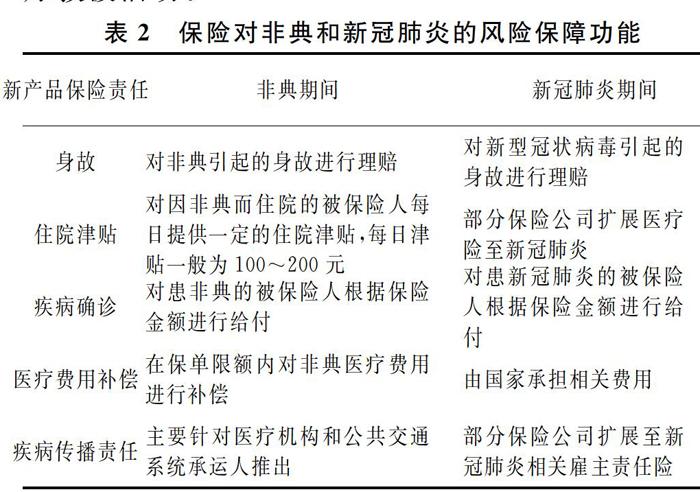

商业保险的功能并非局限于风险保障,也含有重要的风险管理功能[21]。以健康险为例,保险公司将健康管理服务与健康险相结合,帮助居民更快速地获得更高质量的保险服务。日常健康咨询和健康提醒能帮助民众做好自我健康管理,以此提高社会保障的质量。伴随着保险业的深入发展,保险的功能愈发地从事后赔付向事前风险控制与风险管理转变。在非典期间,保险公司的举措主要体现在两个方面:一是研发新型的保险产品,将非典纳入到保障范围内,并对非典患者进行损失赔偿;二是向非典疫情重灾区进行捐赠,如在非典的源发地广东,泰康人寿肇庆中心支公司在2003年5月向该市在抗击非典一线的医务人员捐赠300万元非典保险,惠州中心支公司向该市抗击非典一线36名医务人员捐赠200万非典保险[22]。这些措施都是针对已感染非典的患者以及非典疫情后重建所做的举措,对于降低非典的发生率并没有明显的帮助。而新冠肺炎疫情爆发以来,保险公司的举措逐步从事后向事前的风险管理转移,比如平安人寿和泰康人寿分别在其“平安好医生”和“爱心保”平台开展口罩派送服务,以保障人民能获得足量的口罩,从而降低新冠肺炎的感染率;多家保险公司开展在线新冠肺炎知识科普,为消费者提供在线就医咨询等等。这反映出我国保险业逐步具备了事前风险管理的功能,保险业正向更高的层面发展。

四、公共卫生事件下保险功能的拓展与演进

以上分析了保险业在应对公共卫生事件中所发挥的损失补偿、风险保障和风险管理的功能,这些都是保险的核心功能。然而,通过对比2003年非典与2020年新冠肺炎疫情以来保险业所发挥的作用,我们发现,除以上三类功能外,保险业在应对公共卫生事件的作用有了进一步的发挥和拓展。具体来讲,保险业还体现了以下功能:

(一)社会责任

保险业作为一个经营风险的行业,在经营特征上具有经济属性,在业务特征上又具有一定的公益属性。通常在公共卫生事件中,保险业会利用捐赠和社会救助等形式参与公共卫生管理,体现保险行业的社会责任。保险业社会责任的这一功能,在和平时期和平常的商业社会中并不显著,但在突发公共卫生事件中却是保险功能的一个共性体现。

1.受益于保险行业体量的高速增长,保险公司在公共卫生事件中社会责任行使的覆盖面更广、效率更高、响应更快。2019年末,我国保险业总资产为20.6万亿元,相比于2003年的9123亿元,增长了近22倍②。保险业资产规模的快速提升使得保险业能够高效、高质量地在公共卫生事件中履行社会责任。(1)响应速度更快。2020年1月19日晚,钟南山院士在接受采访时肯定了新型冠状病毒有“人传人”风险后,到2月3日,包括保险行业协会在内的23家保险机构对湖北疫区进行了捐款。(2)覆盖面和捐款金额更大。相比于非典期间中国人寿为北京六家非典定点防治医院捐助600万元[18];本次疫情爆发以来,保险机构在半个月内为湖北灾区捐款超过3亿元⑧。(3)救助效率更高。保险公司利用自有全球健康渠道优势,打造抗疫专属的健康服务通道,收集医护物资直达湖北重灾区,解决物资紧缺的燃眉之急。

2.非典和新型冠状病毒感染期间,保险公司踊跃参与社会公益活动,承担企业社会责任的同时提升行业形象。相比于非典时期,本次新冠肺炎疫情中,保险公司款项捐赠更为踊跃,通过自身医疗健康渠道为湖北疫区直接捐赠医护物资。截至2020年2月19日,包括保险行业协会在内的保险机构捐款、捐赠物资累计达3.15亿元,捐赠风险保障累计达15.7万亿元保额,专属赔付达5015万余元⑨。

(二)类社会保障功能

由于公共卫生事件涉及整个社会,需要全方位地覆盖所有群体的保障,因此,要求商业保险与社会保险进行更好的衔接以使功能充分发挥,商业保险因此在应对公共卫生事件中也具备某种程度的与社会保障类似的功能⑩。比如,在本次新冠肺炎疫情中,银保监会鼓励保险公司扩展新冠肺炎病毒感染的保险责任,但是要求保险公司不得因责任扩展上浮保费。商业保险市场的发展和完善,不断增强了其对社会保险的补充和合作,使得社会保障功能逐渐成为保险业重要的功能之一[23]。过去我国社会保障功能主要通过社会保险、政府财政支出和企业补贴承担,受制于我国社会生产力发展水平和国家财力,缺少商业保险的支持和补充,传统社会保障仅覆盖城市中全民所有制单位的职工,社会保障较为有限。随着商业保险市场的不断发展,多层次社会保障制度建设日益完善,商业保险作为社会保险的补充,为居民提供社会保障功能 [24],社会保障的覆盖面、保障程度和质量均大幅提升。随着我国保险业的发展和不断创新,社会保险和商业保险的边界变得相对模糊,比如大病保险就是一种创新,也是本次新冠肺炎疫情中承担赔付的险种。大病保险是我国多层次医疗保障体系的重要环节,在基本医疗保障的基础上,对大病患者高额治疗费用进行进一步补偿。大病保险采取地方卫生系统和政府向商业保险机构购买大病保单的承办方式,将商业保险机构优秀的保单管理服务和地方卫生系统对医疗费用的管控相结合,减轻城乡人民的医疗负担,降低因病致贫的几率,是商业保险在社会保障中发挥补充作用的重要体现。

与社会保险不同,商业保险可惠及所有购买其保单的居民,借助互联网平台,三四线城市和农村居民均可通过商业保险获得风险保障,大大提升了社会保障的覆盖面。本次新冠肺炎疫情中,对于确诊和疑似患者的医疗费用由国家完全负担,患者在临床检测前的医疗门诊和住院费用可通过商业保险获得理赔。对符合重大疾病保险理赔条款的患者,可通过重大疾病保险申请理赔;因不幸感染新型冠状病毒身故的投保人家属,也可通过人寿保险获得抚恤金。商业保险市场的发展使得我国以社会保险为基础、商业保险作补充的多层次社会保障制度日渐成熟,能够更高质量地保障居民的日常生活。国家财政支出配合商业保险赔付,使得新冠肺炎患者获得的社会保障程度大幅提升,更大程度地解决患者家庭可能面临的经济困难。

(三)社会管理功能

突发性社会事件往往带来公司破产、失业等一系列社会问题,从而引发一定的社会动荡,对社会关系、社会信用等产生巨大威胁。保险作为社会的“减震器”,具有维系与重构社会稳定的社会管理功能,并且伴随保险业的发展,这一功能会愈发明显。从非典到新冠肺炎疫情,我国保险的社会管理功能有着明显的发展。传染病等公共卫生事件往往使得社会采取强有力的隔离措施,造成社会消费需求和社会劳动力严重不足,从而使得企业效益下降。为了尽可能保障劳动者的利益,无论是非典期间,还是本次新冠肺炎疫情时期,人力资源和社会保障部都要求企业单位应该支付给劳动者因为疫情误工的工资,这更加重了企业负担,使得企业纷纷采取大规模的裁员以及减员措施,导致社会失业问题出现。2003年,我国保险市场中雇主责任险并没有得到充足的发展,失业问题主要是依靠人社部等有关部门的强制干预来保障,诸如禁止疫情严重地区随意裁员、扶植劳动密集型企业发展等,保险也没有明显的作为。在当下新冠肺炎疫情时期,保险悄然发挥着作用。银保监会财险部下发《关于做好财产保险业新型冠状病毒感染肺炎疫情保险理赔服务和保险产品开发有关工作的通知》,建议财产保险公司对雇主责任险扩展相应责任,将新冠肺炎引发的雇主责任等纳入到保障范围内。说明了国家愈发重视保险在微观层面上维护社会稳定的作用,保险业的社会管理功能日益明显。

非典和新冠肺炎是典型的“黑天鹅”事件,对企业正常经营活动产生重大影响,而保险业作为社会风险管理者是企业对抗“黑天鹅”事件的重要屏障。企业日常经营活动中很少也很难对诸如新型冠状病毒感染此类风险进行防范,但疫情下企业自身和产业链上下游复工困难又对企业经营产生重大影响,可能造成严重的利润损失。保险业的营业中断保险、雇主责任保险、企业财产保险、信用保证保险等险种能够为企业提供有效的风险保障,弥补企业因“黑天鹅”事件造成的直接损失和间接损失,保证企业在事件发生后的融资和资金通畅。非典时期由于我国宏观经济刚刚步入高速发展期,企业盈利水平仍处于爬坡阶段,很难有多余的财力购买营业中断保險等相关产品。但目前,我国宏观经济进入高质量发展阶段,中小企业和民营企业的盈利能力大大提升,企业有能力承担相关保险的费用,以应对未来可能再度发生的“黑天鹅”事件。监管部门和政府应当鼓励中小企业和民营企业培养风险防范意识,进而配置相应的保险产品。

保险业在应对疫情期间的社会管理功能,还表现在帮助中小企业提振经济等方面[25]。我国宏观经济从高速发展转变为高质量发展的当下,具备创新精神和创新动力的中小企业在我国未来经济增长中扮演的角色越来越重要。近年来,中小企业信用系统的建设使得保险业在其中发挥的增信和纾困作用日益显著[26]。非典时期,我国企业以国有企业为主,保险业风险保障功能着眼于居民的健康风险。新冠肺炎疫情以来,保险业除强化了健康风险保障外,也进一步加强了对中小企业持续经营和亏损弥补的保障。中小企业在我国经济增长过程中起着生产者和消费者的双重作用,但又面临着“融资难、融资贵”和“灾后恢复难”两大问题。保险业一方面通过信用保证保险为中小企业增信,帮助其获得间接融资;另一方面,通过保险资产直接给予直接融资,保证日常经营活动和技术开发。除此之外,保险业通过营业中断保险帮助中小企业快速恢复生产经营活动,以宁波市为例,在此次新冠肺炎疫情下,通过“小微企业复工防疫保险”弥补企业因停工、停产造成的利润损失,降低对企业日常经营活动的负面影响。

五、结论与政策建议

本文主要以2003年非典和2020年新冠肺炎疫情两个外生事件,分析保险业在应对公共卫生事件的功能发挥与演进。研究发现:保险业的基本功能如损失补偿、风险保障和风险管理等,在公共卫生事件中发挥着重要的作用,社会责任、类社会保障和社会管理是保险业在应对公共卫生事件中的延展功能。此外,随着近年来我国保险业的快速发展,其功能的发挥在2020年新冠肺炎疫情中更为全面和深入,这有赖于其行业基础和实力的发展,同时也带来了保险功能的巨大变化。保险成为了应对突发性社会事件的重要手段,将非典、新冠肺炎等突发公共事件纳入到保险的保障范围已经成为社会共识。并且伴随着经验的积累,我国保险业在发挥相应功能,处理此类事件时效率日益提高。我国保险业日益具备提振经济等社会管理功能,成为灾后重建的重要保障和动力。值得一提的是,保险在突发重大公共卫生事件中功能的发挥有别于其他背景下保险功能的发挥。比如累积资本、融通资金和财富管理等功能并未在重大突发公共卫生事件中发挥显著作用。

保险依托特定的功能为经济发展与社会进步发挥着重要的作用,尤其在特定的公共卫生事件和其他重大风险时期,其功能更广且力量更强。为了更好地推动保险业发展与其功能发挥,首先,要进一步优化保险产业结构,保障保险产寿平衡发展和产险内部各险种平衡发展,用多样化而均衡的保险产业结构推动保险功能向多元化的方向发展。其次,宏观上要注重财政手段与保险的平衡。在面对各项社会问题时,既要实行强有力的财政措施来应对危机,也要注重发挥保险的作用,使保险能更充分地发挥其功能,成为财政措施强有力的辅助手段。第三,严格把控保险创新。既要鼓励保险公司进行各种产品、技术创新,使得保险更好地发挥风险管理功能,也要警惕过度创新以及从中衍生的欺诈欺骗等行为,维护我国保险行业的良好形象。

注释:

① 非典,即SARS冠状病毒感染引起的呼吸道传染病;新冠肺炎,即新型冠状病毒感染所致肺炎。

② 数据来源:中国银保监会关于2019年和2003年保险业经营数据的统计(2019年:http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=887993&itemId=954&generaltype=0;2003年:http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=367710&itemId=954&generaltype=0)。

③ 数据来源:腾讯大湘网《泰康人寿完成首例新型冠状病毒感染的肺炎理赔》,https://hn.qq.com/a/20200201/007187.htm. 2020-02-01。

④ 数据来源:中国保险年鉴(2003)。

⑤ 数据来源:慧保天下《2019保险业半年报告寿险篇:利润暴涨38%;专业中介保费大涨》,https://www.sohu.com/a/331009324_465408. 2019-08-02。

⑥ 风险保障作为保险业应对公共卫生事件的主要功能,可以从2020年2月15日银保监会副主席梁涛在国务院联防联控机制举办的新闻发布会上所介绍的保险提供总保额约9万亿元作为进一步的佐证。

⑦ 数据来源:证券日报《2月15日四大证券报精华摘要:56家险企扩充保险责任,将新冠肺炎纳入保障范围》,http://www.zqrb.cn/meiribidu/sidazhengquanbaotoutiao/2020-02-15/A1581722986254.html . 2019-02-15。

⑧ 数据来源:中国银行保险报:《多家保险公司完成新冠肺炎赔付!94家金融机构捐款超16亿元》,https://mp.weixin.qq.com/s/T9pf0_FZgwNSUwhrSfMCpA. 2020-02-04。

⑨ 数据来源:中国银行保险报:《捐款捐物3.15亿元,提供保险保障15.7万亿!保险业积极抗击疫情!》, https://mp.weixin.qq.com/s/CFo6eMlwTecVw7Q3EoSx_g. 2020-02-21。

⑩ 严格意义上,社会保障功能是社会保险的基本功能,而社会保险与商业保险是保险的两大分類。因此,本文特指具备社会保障类似的功能。

参考文献:

[1] 任志腾.社会变革的催化剂:1666年伦敦大火[J].黑河学刊,2019(1):93-95.

[2] 史本叶,孙黎.日本地震保险制度及其借鉴[J].商业研究,2011(9):116-120.

[3] Smith Adam. The wealth of nations[M].US:Random House Inc.1994.

[4] 郝演苏.保险学教程[M].北京:清华大学出版社,2004.

[5] Modigliani F. The life cycle hypothesis of saving, the demand for wealth and the supply of capital[J]. Social Research, 1966(33):160-217.

[6] Skipper B,Harold D S.Risk management and insurance: perspectives in a global economy[M].UK:Blackell Pub,2008.

[7] Zweifel P,Eisen R.Insurance Economics[M].German: Springer-Verlag Berlin Heidelberg,2012.

[8] George R,Michael M. Principles of risk management and insurance[M].US:Pearson Education,2019.

[9] 袁宗蔚. 保险学——危险与保险[M].北京:首都经济贸易大学出版社,2000.

[10]孙祁祥.保险学[M].北京:北京大学出版社,2013.

[11]中国保监会武汉保监办课题组.对保险功能的再认识[J].保险研究,2003(11):11-14+23.

[12]林宝清.论保险功能说研究的若干逻辑起点问题[J].金融研究,2004(9):19-24.

[13]周道许.保险理论研究:主要成就及发展方向[J].金融研究,2006(11):183-190.

[14]徐文虎,陳冬梅,保险学[M].北京:北京大学出版社,2008.

[15]郭金龙,周小燕.保险功能再认识[J].中国金融,2014(17):31-32.

[16]卓志,孙正成.现代保险服务业:地位、功能与定位[J].保险研究,2014(11):21-32.

[17]周延礼,高皓.保险在财富管理中的应用研究[J].保险研究,2019(11):3-12.

[18]陈琳琳.保险商沉默面对非典 专家指出不应拒绝理赔 [N] .财经时报,2003-04-21.

[19]郑伟, 孙祁祥. “非典”保险冷思考[J]. 中国保险,2003(7):10-13.

[20]Menahem Y.Uncertain lifetime, life insurance,and the theory of the consumer[J]. The Review of Economic Studies,1965,32(2):137-150.

[21]Mayers D,Clifford C W. Executive compensation in the life insurance industry[J].Journal of Business,1992,65(1):51-74.

[22]张响贤, 陈风, 孟祥腾. 非典对保险业的影响及对策[J]. 保险研究,2003(6):36-38.

[23]黄刚. 人寿保险在社会保障体系中的作用[J]. 保险研究, 1999(2):23-25.

[24]许飞琼.商业保险与社会保障关系的演进与重构[J].中国人民大学学报, 2010(2):95-104.

[25]陈华, 周倩. 保险发展的经济增长效应研究综述[J]. 保险研究, 2018, 361(5):115-129.

[26]郝正明. 中小企业信用保险制度研究——以宏观信用制度完善为背景[J]. 保险研究, 2012(4):100-104.

(责任编辑:宁晓青)

Exertion and Evolution of Insurance Industry

in Response to Public Health Events

Based on Comparative Perspectives of SARS in 2003 and COVID-19 in 2020

XU Xian,YANG Hongyi,LIU Binglei

(School of Economics/China Insurance and Social Security Research Center,Fudan University,Shanghai 200433,China)

Abstract:Insurance industry is important for China's national economy. Its development is a typical microcosm of China's social progress and economic development. Its function evolution is also affected by specific social and cultural events and macro-economy. This article selects the two exogenous public health emergen cies of SARS in 2003 and COVID-19 to test exertion and evolution of insurance industry in response to public health events. The study found that in responding to public health emergencies, the insurance industry, in addition to performing loss compensation, risk protection, and risk management functions, also played an extended function of social responsibility, social security, and social management. A further comparison found that the extent and degree of the same function of the insurance industry in the two public health emergencies in 2003 and 2020 were very different. This is mainly due to the rapid development of the insurance industry in China in the past two decades. Function exertion of insurance industry depends on a solid industry foundation and rescue capabilities.

Key words: China insurance; insurance function; insurance market; public health event; emergency management

猜你喜欢

医学信息(2017年14期)2017-07-07

青年时代(2017年13期)2017-06-02

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

企业导报(2016年14期)2016-07-18

企业导报(2016年6期)2016-04-21

世纪桥(2016年1期)2016-02-25

河北地质大学学报(2015年3期)2015-12-10

中国当代医药(2014年7期)2014-04-18

山东女子学院学报(2014年1期)2014-03-01