地方性银行产权结构、贷款供给与地方经济发展

2020-04-09 08:20魏琪陶冶

财经理论与实践 2020年2期

魏琪 陶冶

摘 要:从经济增长和经济效率两个维度衡量地方经济发展,在对地方性银行产权结构、贷款供给与地方经济发展关系进行理论分析的基础上,采用我国67家地方性银行的数据,实证研究在贷款供给促进地方经济发展方面,不同产权性质的地方性银行是否具有差异;并进一步分析城商行与农商行在促进城市和非城市经济发展方面的差异性。研究发现:地方性银行提供的贷款越多,地方经济增长速度越快,地方经济效率也越高。在贷款促进地方经济增长方面,国有与非国有控股银行的作用无明显差异,但在贷款促进地方经济效率提升方面,国有控股银行的作用弱于非国有控股银行。城商行和农商行的贷款均能有效促进市辖区的经济发展,且作用效果无明显差异,但它们均未能明显促进非市辖区的经济发展。

关键词: 地方性银行;产权结构;经济增长;经济效率

中图分类号:C812文献标识码: A文章编号:1003-7217(2020)02-0024-09

一、引 言

在我国多元化的银行业市场结构中,以城市商业银行(下称“城商行”)和农村商业银行(下称“农商行”)为代表的地方性银行是不可或缺的部分,也是满足实体经济结构性金融需求的重要载体。据统计,截至2019年6月底,我国共有城商行134家,农商行1423家,城商行和农村金融机构的总资产占银行业金融机构资产总额的比例分别为13.1%和13.3%①。目前,我国31个省(市、自治区)和绝大部分地级市都有地方性商业银行。

为构建多层次、广覆盖的银行业机构体系,监管当局对各类银行进行了差异化的功能设定,地方性银行被定位于“服务地方经济、服务小微三农、服务社区市民”,其功能主要是支持地方经济发展。2018年12月,中央经济工作会议强调“要以金融体系结构调整优化为重点深化金融体制改革,推动城商行、农商行、农信社业务逐步回归本源”。2019年1月,银保监会出台的《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》进一步指出,“农商行严格审慎开展综合化和跨区域经营,原则上机构不出县(区)、业务不跨县(区)。应专注服务本地,下沉服务重心,当年新增可贷资金应主要用于当地”。在此背景下,地方性银行的金融资源配置是否能有效促进地方经济发展是值得关注的问题。

对于经济发展,“质”和“量”是两个重要的衡量维度。经济增长度量了地区总产出的整体增加状况,而经济效率则度量了在增加产出时资源的统筹、整合和利用情况,反映了地区经济的活力、创新力和竞争力,也是地区经济发展质量和持续发展能力的重要体现。因此,在当前我国经济正由规模速度型粗放式增长向质量效率型集约式发展转变的背景下,需要从经济增长和经济效率两个方面衡量地方经济发展。同时,在现代企业制度中,产权性质不同的银行其经营目标或理念可能会存在差异,譬如国有控股银行在经营决策时会重点考虑贯彻执行政府的经济政策,而非国有控股银行则更充分地按市场原则配置资源,这种经营理念的不同可能会造成银行贷款促进经济发展的效果存在差异。因此,在讨论银行贷款供给与经济发展的关系时,需要区分不同产权性质银行的作用。

已有相关研究主要从以下两个方面展开:

1. 地方金融机构与地方经济发展。根据内生金融发展理论,金融体系可以有效动员储蓄、识别投资机会、强化风险管理、监督公司管理层、方便商品和劳务的交换等,从而能够加快资本积累、改善资本配置并促进技术进步,进而促进经济增长[1,2]。对于金融体系中的银行业金融机构,它能够通过与企业建立长期的合作关系以缓减企业的逆向选择和道德风险、动员资本形成规模经济、在收集信息时发挥规模经济优势、以受托人的身份监督信贷资金使用等方式改善资本配置效率,从而促进经济增长[2,3]。对于金融发展理论,国内外学者从行业、区域、企业等层面进行了大量的实证检验。研究表明,金融市场越发达,资本配置效率相应越高[4];金融市场或信贷机构的发展能有效改善资本配置效率[3-7];银行信贷能够显著改善地区实体经济的资本配置效率[3];金融发展促进了地区第二、三产业资本配置效率的提高,而地区金融发展程度的差异会导致地区资本配置效率的不同[8];城商行的成立促进了所在地区的经济增长,而这种促进作用主要通过为企业提供贷款和促进企业增长这两个微观机制来实现[9]。

2. 银行信贷资源配置中的国有产权效应。一些国家和地区政府通过各种方式持有银行股权是一种普遍现象[10]。关于国有产权在银行金融资源配置中的作用,理论界一直存在“发展观”和“政治观”两种观点。前者认为,政府控股银行能使具有社会效益但难以获得私人银行资金支持的项目获得贷款,还可增加公众对银行的信任,从而有助于提高信贷资源的配置效率,并促进银行效率的提升和金融体系的发展[11,12];后者认为,国有产权会导致银行经营行为的政治化,造成信贷资源的错误配置,不仅不利于银行自身的经营发展,而且会抑制经济增长[5,10]。针对这两种理论,国内外学者从银行贷款行为、经营效率等角度进行了实证研究。研究发现,银行贷款利率反映了政党的影响力,银行所属政党的势力越强,其贷款的利率越低[13];政府控制的银行会成为政治家获取政治资源的工具,它们会在选举年份增加貸款[14];银行的信贷投放具有政治周期现象[15];地方政府对银行的干预会导致贷款价格的扭曲,进而损害信贷配置效率[16];地方官员出于仕途考虑,在晋升压力较大时会动用自身控制力促使银行扩张信贷[17,18];地方政府对城商行产权性质的选择本质上是经济增长驱动下的最优资本分配问题,体现为资本在低效但有控制权收益的国企与高效民企之间的分配权衡[19]。

综观已有文献可以发现,虽然学者们就金融发展与经济增长的关系、国有产权对银行经营行为的影响等进行了大量且深入的研究,但仍忽略了以下两个方面的问题:一是地方性银行贷款供给是否能促进地方经济效率的提升。经济增长强调产出总量的增加,这种增加可能源于生产单位资源要素的大量投入,也可能源于其对资源的合理充分利用或新工艺、新技术的采用,而经济效率度量了要素投入以外的其他因素对产出增加的作用,反映了经济发展的质量。因此,在当前经济高质量发展的宏观背景下,研究促进地方经济效率提升的金融因素尤为重要。二是银行贷款供给与地方经济发展的关系是否会因银行产权性质而异,若存在差异,其原因是什么?金融发展促进经济增长理论的潜在假设是金融机构为独立经营的市场主体,能完全按市场原则配置资源。但在我国金融资源配置中,政府具有主导权,尤其是在我国财政分权导致地方政府财力不足的背景下,政府具有通过股权控制等方式干预国有控股银行的经营决策以实现其政治目的的强烈动机,可能会导致国有控股银行的贷款资源更多地向政府重点关注的领域倾斜,经营行为的独立性弱于非国有控股银行。

鉴于此,本文从“质”和“量”两个维度衡量地方经济发展,在此基础上,研究地方性银行产权结构、贷款供给与地方经济发展的关系,以丰富金融发展理论,并为金融供给侧结构性改革下地方性银行增强服务实体经济的能力提供参考。

二、理论分析与研究假设

控股股东的产权性质是以产权为基础的公司治理机制的核心[20],从根本上决定了银行的经营目标或发展理念,从而决定了银行的经营模式和行为方式。无论是国有控股还是非国有控股的地方性银行,都是具有独立法人资格的经营实体,商业银行属性决定了它们须按利润最大化的市场原则配置资源,经营目标和理念都具有“商业性”。然而,地方性国有控股银行的实际控制人是地方政府,为达到上级部门的考核要求,地方政府会以控股股东的身份要求银行按其政策目标配置信贷资源[17,21],甚至政府官员会将其政治意愿嫁接于地方政府,将银行作为其实现政治意图的工具[17,22]。此外,国有控股银行的重要高级管理人员同时扮演了职业经理人和“准官员”两个角色,受到薪酬与政治晋升的双重激励[23],既有动力又有能力通过影响银行的金融资源配置来迎合政府意愿,从而获得政治晋升资本[24]。以此而论,地方性国有控股银行的经营目标或理念具有较强的“政治性”,且在其经营决策中,“政治性”优先于“商业性”。与此相对应,地方性非国有控股银行的实际控制人是境内民营资本或境外资本,它们投资银行的目的是最大限度地获取利润,而非实现政府的政策目标,同时,非国有控股银行的经营管理者也较少具有政治晋升激励。但在非国有控股银行的股权结构中,国有股份仍然占有一定的比例,它们仍能通过一定的方式影响银行的经营决策以实现政府的政策意图;另外,在中国特殊的政商环境中,非国有股东也会考虑政府及政府官员的目标或意愿。因此,地方性非国有控股银行的经营理念也具有一定的“政治性”。即便如此,控股股东的产权性质决定了其经营决策时的首要考量仍然是“商业性”。

在我国对地方政府及政府官员的考核评价体系中,经济增长是核心指标。在此考核体系下,地方政府为达到考核要求或政府官员为了获得政治晋升,将致力于推动辖区的经济增长[25,26]。相对于其他促进经济增长的方式,投资的作用更加直接和明显,而投资的增加一方面依赖于财政投入;另一方面,则依赖于金融资源的投入。在我国“财政分权”导致地方政府财力不足的背景下,主导金融资源配置是地方政府增加投资进而促进经济增长的重要手段[17,18,21]。按此逻辑,为实现经济增长目标,地方政府将督促其可以完全控制的地方性国有控股银行和能施加较大影响的地方性非国有控股银行将信贷资源投放于能直接促进经济快速增长的领域,比如,向地方政府融资平台提供更多的贷款[27,28]。换言之,地方性国有和非国有控股银行的“政治性”目标即为实现地方政府的经济增长意图。但由于不同产权性质银行经营目标的差异和受政府干预程度的不同,国有控股银行向能促进经济增长的领域提供的贷款多于非国有控股银行。据此,提出研究假设1。

假设1 在贷款供给促进地方经济增长方面,地方性国有控股银行的作用强于非国有控股银行。

相对于经济增长,经济效率在我国对地方政府及政府官员的考核评价体系中所占的比重较小②,这导致地方政府及政府官员热衷于提高经济总量和经济增长速度,未给予经济效率以足够的重视。追求政绩的思想甚至会催生大量华而不实的政绩工程,造成经济效率的损失[29,30]。为迎合政府的政治意图,国有控股银行会向有助于提升政府政绩的领域提供大量的“政治性”贷款,这挤占了信贷资源,使其向能促进经济效率提升的领域提供的贷款减少。而按市场原则配置资源的非国有控股银行更能平衡经营目标的“商业性”与“政治性”,为保障其贷款资金的收益和安全,在贷款供给方面更注重贷款对象的经营效率和发展前景,在贷后管理方面也更有动力监督贷款对象资金的使用,督促其将资金运用于高投资效率的领域。据此,提出研究假设2。

假设2 在贷款供给促进地方经济效率提升方面,地方性国有控股银行的作用弱于地方性非国有控股银行。

三、研究设计

(一)变量设定

1. 地方经济效率。(1)经济效率计算方法。采用Malmquist全要素生产率(MTFP)衡量地方经济效率。MTFP通过计算参考技术下生产单元全部要素投入与产出的比率,来度量除有形生产要素投入以外的其他因素(如技术革新、要素组合优化、规模经济等)导致的生产效率高低,综合反映生产单元的资源配置效果和持續发展能力,是衡量经济效率的常用指标。本文采用数据包络分析(DEA)方法计算地方经济效率。并根据MTFP的定义,将其进一步分解为技术进步和技术效率变化。(2)计算经济效率的投入产出变量。以各市的地区生产总值(GDP)为产出变量。基于C-D 生产函数,以劳动力数量、土地面积和资本存量为投入变量,由于较难获取农村地区的就业人数,本文以各市的总人口代表劳动力数量,同时,以各市的行政区域面积表示土地面积,并采用永续盘存法计算各市的资本存量。

则i市第t年的资本存量(Kit)计算公式为:Kit=(1-δ)Kit-1+Iit/Pit。其中,δ为折旧率,借鉴梅林和席强敏(2018)的研究[31],设定δ为5%;Iit为i市第t年的固定资产投资,以其第t年的固定资产投资总额减去当年住宅投资表示;Pit为以2006年为基期计算的i市第t年固定资产投资价格指数③。此外,i市2006年资本存量(Ki2006)的计算方式为:Ki2006=Ii2006/(δ+gi),其中,gi为i市2006-2016年的固定资产投资增长率。

2. 地方经济增长。在政府经济职能履行效果评价和政府官员考核激励体系中,GDP是最具综合性的核心指标,因此,以各市的GDP增长率表示地方经济增长。

3. 银行产权结构。从控股股东的产权性质定义银行的产权结构,并据此设置银行产权结构虚拟变量。

4. 银行贷款供给。鉴于地方经济效率和经济增长均为增量指标,为与其保持计算口径一致,以各地方性银行新增贷款增长率代表银行贷款供给。

5. 控制变量。地方经济发展速度和质量不仅受贷款资金供给的影响,而且还取决于人口、资源、政府行为等诸多因素。基于经济发展理论并借鉴国内外关于经济效率和经济增长的相关研究,以其他金融机构贷款占地区金融机构贷款总额的比例反映其他金融机构对地方经济发展的支持程度,以第二产业产值占GDP的比重反映各市的产业结构,以房地产投资占固定资产投资的比例控制各市房地产对经济发展的影响,以实际使用外资与GDP的比值刻畫各市的外资利用情况。同时,以科教支出占财政支出的比例反映各市的科学教育发展程度,以各市普通高校学生数与总人口的比值控制人口素质对经济发展的影响。此外,鉴于财政资金也是促进地方经济发展的重要资金来源[9],用预算内财政收入与预算内财政支出的比值反映各市的财政自主度,以控制财政分权对地方经济发展的影响。

各变量的定义和计算方式见表1。

(二)数据来源与样本描述

在我国银行业市场结构改革中,地方性银行的跨区域经营经历了“管制—放松—收紧”的历程。2009年之前,遵循“服务地方经济”的初衷,绝大部分地方性银行的分支机构驻地均在本地(市);2009年4月,银监会发布《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,放宽对中小银行异地设立分支机构的限制,地方性银行掀起了跨区域扩张的浪潮;2011年4月,银监会暂停审批内控不健全的银行新设网点的申请,地方性银行的跨区域经营步伐逐步放缓。虽然监管当局审慎推进银行的跨区域发展,但受制于自身的经营实力和风险管理能力,在激烈的市场竞争中,绝大多数地方性银行仍然选择深耕本地的经营策略,截至2017年年底,跨省市经营的地方性银行数量不足70%,在实现跨区域经营的地方性银行中,本地的营业额仍占其营业总额的60%以上。以市外分支机构较多的北京银行为例,2017年其在北京地区的资产、营业收入和利润分别占全行资产总额、营业收入、利润总额的71%、73%和69%。

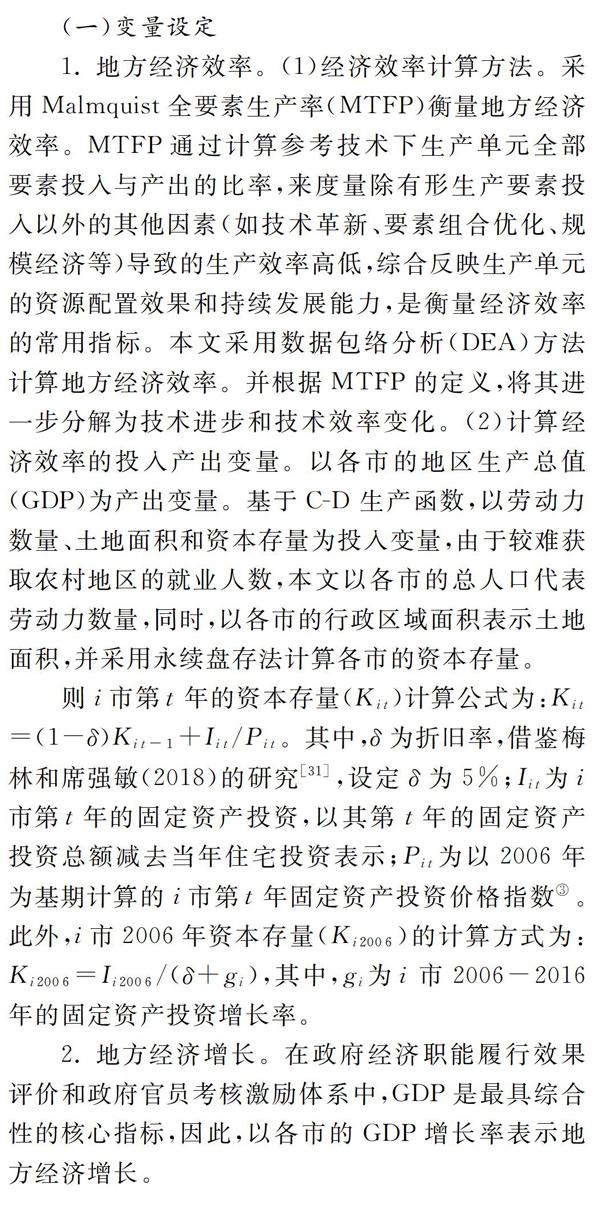

鉴于此,选取在本地的分支机构数量、贷款额或营业收入大于80%的城商行和农商行为研究对象,同时,考虑数据的完整性和贷款对经济发展作用的滞后性,设定样本区间为2006-2016年。剔除无效样本后共获得67家地方性银行的数据,合计603个观测值,其中,第一大股东为国有性质的观测值471个(第一大股东为政府职能部门和国有企业的观测值分别为158个和313个),第一大股东为非国有性质的观测值132个。银行贷款数据来源于各银行的年报,地方经济发展及相关变量的数据来源于各年的《中国城市统计年鉴》。各变量的统计特征如表2所示。

总体而言,样本期我国国有控股银行的数量基本稳定,但政府职能部门控股的银行数量明显减少,表明国有资本对银行的控制方式更加多元化和市场化。同时,受金融脱媒等因素的影响,2009年以后我国地方性银行贷款的增长率呈逐年下降的变化趋势,但其占地区金融机构贷款的比例逐年增加,地方性银行在当地的市场份额逐年扩大;2010年以来,地方GDP增长率逐年下降,这与全国经济的整体形势基本一致;房地产投资占固定资产投资的比重在经历2010年前的大幅上升后基本稳定,地方经济发展对房地产的依赖程度有所缓解;第二产业产值占地方GDP的比例逐年下降,地方的产业结构日趋优化;实际使用外资与地方GDP的比值逐年下降,地方经济发展对外资的依赖度有所降低;随着对地方投融资平台清理和整顿的深入,地方财政支出与财政收入的比值在2014年前后呈先降后升的变化态势。此外,高校学生数占人口总数的比例逐年增加,人口整体素质逐步提升;科教支出占财政支出的比例变化不明显,地方政府对科教的投入和重视程度亟待加强。

另外,从表2看,各连续性变量的方差均较大,为减少异常值的干扰,对它们均进行上下1%的缩尾处理。

(三)实证模型

建立模型(1)探究地方性银行产权结构、贷款供给与地方经济发展的关系。

JJFZi,t=α+β1DKgri,t-1+β2GYi,t-1+

β3GYi,t-1×DKgri,t-1+β4QTDKi,t-1+

β5KJi,t+β6FDCi,t+β7WZi,t+β8RKSZi,t+

β9CYJGi,t+β10CZSZi,t+ε (1)

其中,JJFZ为地方(市)经济发展变量,在经济增长与经济效率模型中分别为GDPgr和TFP;GY为地方性银行产权结构虚拟变量,GY×DKgr为银行产权结构变量与贷款增长率的交乘项,用以考察不同产权性质的银行在贷款供给与地方经济发展关系方面的差异性;α为常数项,β为各变量的回归系数,ε为随机误差项。

此外,鉴于企业等生产单位获得贷款后需要一段时间才能转化为产出,银行贷款的经济效果具有滞后性,本文所有银行类变量均滞后一期。

四、实证结果及分析

(一)地方经济发展效率计算结果及分析

采用DEAP计算2006-2016年我国地方(市)的Malmquist全要素生产率,结果显示④:整体而言,2006-2016年我国地方(市)的Malmquist全要素生产率均大于1,年均增长率达11.35%,且各年均未出现较大的起伏波动,表明我国地方经济效率逐年提高,且提升速度较为稳定。从全要素生产率的构成来看,受产能过剩、高库存等因素的影响,2009、2011、2014年和2016年我国地方经济发展中存在一定程度的技术效率下降,2006-2016年年均技术效率提升率为1.67%;而在2006-2016年我国地方各年具有明显的技术进步,年均技术进步率达9.74%。表明我国地方经济效率的提升主要源自技术进步。

从地方经济效率与GDP增长率变化的对比来看(见图1⑤),2006-2016年我国地方经济效率的提升速度并没有随经济增长速度的下降而下降,尤其是在2010年以后,虽然地方经济增速明显下降,但地方经济的技术效率、技术进步以及全要素生产率均保持逐年稳定增长的变化态势。表明随着经济结构调整和转型升级、经济提质增效以及供给侧结构性改革战略的深入实施,地方经济的增长速度虽有所下滑,但经济效率逐渐提升。同时,由于促进经济发展的新动能尚未完全形成,地方经济效率的提升速度仍然较为缓慢。

(二)回归模型估计结果及分析

采用Stata15.0估计式(1),结果如表3所示。

从表3来看,绝大部分变量的解释能力较强,模型整体效果较好。基于模型估计结果对地方性银行产权结构、贷款供给与地方经济发展的关系分析如下:

1. 银行产权结构、贷款供给与地方经济增长。在经济增长模型中,地方性银行的贷款增长率与地方GDP增长率具有显著的正向关系,表明地方性银行贷款越多,地方经济增长速度越快。银行产权性质与贷款增长率交乘项的系数不显著,表明无论是何种产权性质的地方性银行,其贷款供给对地方经济增长的促进作用无明显差异,这与研究假设1不一致。这可能有以下两个方面的原因:一是在实际经营中,一些非国有控股银行甚至民营银行会受到地方政府的强势干预,有时甚至被迫将“政治性”目标放在首位。二是一般而言,能促进经济增长的领域也能一定程度地保障银行贷款的收益性与安全性,在迎合政府意愿与经营的商业原则不冲突的情况下,非国有控股银行也愿意向能有效促进经济增长的领域提供贷款。

2. 银行产权结构、贷款供给与地方经济效率。在经济效率模型中,地方性银行的贷款增长率与地方Malmquist全要素生产率显著正相关,表明地方性银行贷款越多,地方经济效率越高。银行产权性质与贷款增长率交乘项的系数显著为负,表明地方性银行贷款供给对地方经济效率的提升作用因银行产权性质而异,国有控股银行的贷款对地方经济效率的提升作用显著弱于非国有控股银行,研究假设2得以验证。

3. 其他变量与地方经济发展的关系。与地方性银行的贷款供给类似,其他金融机构提供的信贷资源越多,地方经济增长速度越快,经济效率提升也越明显;固定资产投资中房地产投资所占比例的增加不但没有明显促进地方经济增长,反而挤占了金融资源,抑制了地方经济效率的提升;第二产业产值占地方GDP的比例越高,地方经济增长速度越快,地方经济效率也越高;外资比例的增加能有效促进地方经济增长,但对地方经济效率的提升作用不明显,地方经济发展对外资的利用效率较低。同时,地方政府的科教支出未能明显促进地方经济增长和地方经济效率提高;而人口素质的提高虽与地方经济增长无显著关系,却能有效提升地方经济效率。另外,地方政府的财政自主程度与地方经济增长和经济效率的关系均不明显。

五、进一步分析

(一)银行股权持有方式、贷款供给与地方经济发展

近年来,随着转变政府职能改革的深入和国有资本授权经营制度的完善,地方政府职能部门直接持有地方性银行股份的情况逐渐减少,国有企业持股的银行数量日趋增多。银行国有股权控制方式的改变是否会导致其经营目标或理念发生变化,进而造成其贷款供给与地方经济发展的关系发生改变呢,为此,将国有控股银行进一步分为政府职能部门控股银行和国有企业控股银行,分别检验它们与非国有控股银行在贷款供给与地方经济发展关系方面的差异性。并建立回归模型(2)(3)探究地方性银行控股方式、贷款供给与地方经济发展的关系。

JJFZi,t=α+β1DKgri,t-1+β2GQi,t-1+

β3GQi,t-1×DKgri,t-1+β4QTDKi,t-1+

β5KJi,t+β6FDCi,t+β7WZi,t+β8RKSZi,t+

β9CYJGi,t+β10CZSZi,t+ε (2)

JJFZi,t=α+β1DKgri,t-1+β2ZFi,t-1+

β3ZFi,t-1×DKgri,t-1+β4QTDKi,t-1+

β5KJi,t+β6FDCi,t+β7WZi,t+β8RKSZi,t+

β9CYJGi,t+β10CZSZi,t+ε (3)

其中,ZF和GQ为银行控股方式虚拟变量,若为政府职能部门控股,式(3)中的ZF变量取值为1,否则为零;若为国有企业控股,式(3)中的GQ变量取值为1,否则为零。ZF×DKgr和GQ×DKgr为银行控股方式变量与贷款增长率的交乘项,分别用以探究政府职能部门控股银行、国有企业控股银行与非国有控股银行在贷款供给与地方经济发展关系方面的差异,其他变量同式(1)。式(2)和式(3)的估计结果见表4、5。

从表4、5看,在经济增长模型中,银行股权控制方式与贷款增长率交乘项的系数均不显著,而在经济效率模型中,该交乘项的系数均显著为负。表明无论是政府职能部门控股的地方性银行还是国有企业控股的地方性银行,其贷款供给对地方经济增长的促进作用与非国有控股的地方性银行无明显差异,但它们对地方经济效率的提升作用显著弱于非国有控股的地方性銀行。说明地方性银行贷款供给对地方经济发展的促进作用不因银行国有股权持有方式而异,同时也说明本文关于银行产权结构、贷款供给与地方经济发展关系的结论稳健。

其他变量与地方经济发展的关系与表3基本相似,不再赘述。

(二)银行特征、贷款供给与城市和农村经济发展

为构建多层次、广覆盖、有差异的金融机构体系,更好地满足实体经济结构性、多元化的金融需求,监管当局对城商行与农商行进行了差异化的功能定位设定,城商行定位于“立足城市居民、立足中小企业发展、立足地方经济建设”,而农商行的经济功能是“服务县域、服务社区、服务‘三农和小微企业”。那么,针对城市经济主体,城商行的金融服务是否更具专业性,其贷款供给是否更能促进城市经济发展。与之对应,农商行是否更能向农村经济主体提供更高效的金融服务,其贷款供给是否更能促进农村经济发展。为此,下面进一步分析银行特征、贷款供给与城市(市辖区)和农村(非市辖区)经济发展的关系。

1. 经济效率的计算结果。采用DEAP计算各市下辖市辖区和非市辖区的经济效率⑦,结果显示:总体而言,2006-2016年市辖区、非市辖区经济效率的变化特征与全市基本一致。同时,各年的技术效率变化、技术进步及Malmquist全要素生产率,市辖区与非市辖区之间均无明显差异。

2. 回归模型及其估计结果。建立回归模型(4)探究地方性银行特征、贷款供给与地方经济发展的关系。

JJFZi,t=α+β1DKgri,t-1+

β2CSHi,t-1×DKgri,t-1+β3QTDKi,t-1+

β4KJi,t+β5FDCi,t+β6WZi,t+

β7CYJGi,t+β8CZSZi,t+ε (4)

其中,JJFZ为市辖区、非市辖区的经济发展变量,在经济增长和经济效率模型中分别GDPgr和TFP;CSH为地方性银行特征虚拟变量,若为城商行,取值为1,否则为零;CSH×DKgr为银行特征变量与贷款增长率的交乘项,用以考察在贷款供给与市辖区及非市辖区经济发展的关系方面城商行与农商行之间的差异性,其他变量同式(1)。式(4)的估计结果见表6、7。

从表6看,在经济增长和经济效率模型中,贷款增长率的系数均显著为正,而银行特征与贷款增长率交乘项的系数不显著,表明城商行和农商行的贷款供给均能有效促进市辖区的经济增长和经济效率提升,且它们的作用无明显差异,城商行未能显示出较农商行更突出的促进城市经济发展的能力。但从表7看,无论是在经济效率还是在经济增长模型中,贷款增长率以及银行特征与贷款增长率交乘项的系数均不显著,表明城商行与农商行的贷款均未能明显促进非市辖区的经济发展,在服务农村经济主体方面,农商行也没有表现出较城商行更强的专业性,这可能是因为农村经济发展对银行贷款的依赖程度相对较低。其他变量与市辖区、非市辖区经济发展的关系与表3基本相似,在此不再解释。

六、结语

以上研究显示:(1)2006-2016年我国地方经济效率因技术进步而逐年提高,且提升速度较为稳定。(2)地方性银行提供的贷款越多,地方经济增长速度越快,地方经济效率也越高。(3)在贷款供给促进地方经济增长方面,国有与非国有控股银行的作用无明显差异,但在贷款促进地方经济效率提升方面,国有控股银行的作用显著弱于非国有控股银行。(4)地方性银行贷款供给对地方经济发展的促进作用不因银行国有股权持有方式而异。(5)城商行和农商行的贷款供给均能有效促进市辖区的经济发展,且作用效果无明显差异,但它们都未能明显促进非市辖区的经济发展。

可见,因经营目标、经营理念等方面的差异,国有控股银行的贷款供给对地方经济效率的提升作用弱于非国有控股银行;同时,虽然监管当局将农商行定位于“服务县域、服务‘三农”,但其对非城市经济发展的促进作用并不明显。因此,要促使地方性银行更好地服务于地方经济发展,特别是满足当前质量效率型经济发展方式和供给侧结构性改革对信贷资源配置的新要求,需要进一步减少地方政府对银行的干预,弱化国有控股银行的“政治性”经营目标,促使其更全面地按市场原则配置资产,更充分地依据贷款对象的经营效率和持续发展能力进行贷款决策。同时,还需进一步强化城商行与农商行功能定位的差异性,增强农商行服务非城市经济的专业性。

注释:

① 数据来源:《银行业金融机构法人名单(截至2019年6月底)》《2019年银行业总资产、总债务(月度)》。

② 2019年4月,中共中央办公厅印发的《党政领导干部考核工作条例》中的考核内容包括:“落实新发展理念,突出高质量发展导向,构建推动高质量发展指标体系,改进推动高质量发展的政绩考核”,强化了对经济效率的考核要求。

③ 本文计算各省第t年的固定资产投资价格指数,以此代表其下辖各市的Pit。

④ 限于篇幅,文中未列出各市、市辖区及非市辖区的经济效率具体计算结果,如有需要,可与作者联系。

⑤ 为便于比较,图中地方GDP增长率作缩小10倍处理。

⑥ 模型设定的Hausman检验显示,各模型均应采用固定效应形式。另外,鉴于各模型均存在异方差或序列相关,结合本文的数据特征,采用Discoll-Kraay稳健性标准误。

⑦ 除市轄区的劳动力投入为就业人数外,市辖区和非市辖区的投入产出变量与全市相应变量相同。非市辖区各变量的数据由全市数据减市辖区的数据获得。

参考文献:

[1] King R, Levine R. Finance and growth:schumpeter might be righ [J]. The Quarterly Journal of Economics, 1993, 108(3): 717-737.

[2] Levine R. Financial Development and economic growth [J]. Journal of Economic Literature, 1997, 35: 688-726.

[3] 李青原,李江冰,江春,等. 金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J]. 经济学(季刊),2013,12(2):527-548.

[4] Wurgler J. Financial markets and the allocation of capital [J]. Journal of Financial Economics, 2000, 58: 187-214.

[5] Beck T, Levine R. Industry growth and capital allocation:does having a market-or bank-based sys-tem matter? [J]. Journal of Financial Economic, 2002, 64: 147-180.

[6] Fisman R, Love I. Financial development and intersectoral allocation:a new approach [J]. The Journal of Finance, 2004(12): 2785-2807.

[7] Pang J, Wu H. Financial market, financial dependence and allocation of capital [J]. Journal of Banking and Finance, 2009(5): 810-818.

[8] 陸桂贤,许承明,许凤娇. 金融深化与地区资本配置效率的再检验:1999-2013[J]. 国际金融研究,2016(3):28-39.

[9] 郭峰,熊瑞祥. 地方金融机构与地区经济增长——来自城商行设立的准自然实验[J],经济学(季刊),2017(10):221-246.

[10]La Porta R, Lopez-de-Silanes F, Shleifer A. Government ownership of banks [J]. Journal of Finance, 2002(1): 265-301.

[11]Hainz C, Hakenes H. The politician and his banks [R]. CESifo Working Paper No.2153. 2007.

[12]Andrianova S, Demetriades P, Shortland A K. Government ownership of banks, institution and financial development [J]. Journal of Development Economics, 2008, 85: 218-252.

[13]Sapienza P. The effects of government ownership on bank lending [J]. Journal of Financial Economics, 2004, 71(2): 357-384.

[14]Dinc I. Politicians and banks:political influences on government-owned banks in emerging markets [J]. Journal of Financial Economics, 2005, 77(2): 453-479.

[15]Englmaier F, Stowasser T. Electoral cycles in savings bank lending [R]. Munich Discussion Paper No. 2014-14, Department of Economics, University of Munich, 2014.

[16]王钰,骆力前,郭琦. 地方政府干预是否损害信贷配置效率?[J]. 金融研究,2015(4):99-114.

[17]李维安,钱先航. 地方官员治理与城市商业银行的信贷投放[J]. 经济学(季刊),2012(4):1239-1260.

[18]纪志宏,周黎安,王鹏,等. 地方官员晋升激励与银行信贷—来自中国城市商业银行的经验证据[J]. 金融研究,2014(1):1-15.

[19]洪正,张硕楠,张琳. 经济结构、财政禀赋与地方政府控股城商行模式選择[J]. 金融研究,2017(10):83-98.

[20]李维安,郝臣. 公司治理[M]. 天津:南开大学出版社,2001.

[21]郭峰. 政府干预视角下的地方金融:一个文献综述[J]. 金融评论,2016(3):67-79.

[22]钱先航,曹廷求,李维安. 晋升压力、官员任期与城市商业银行的贷款行为[J]. 经济研究,2011(12):72-85.

[23]郝项超. 高管薪酬、政治晋升激励与银行风险[J]. 财经研究,2015,41(6):94-106.

[24]潘敏,魏海瑞. 高管政治管理会影响商业银行信贷投放的周期性特征吗?——来自中国银行业的经验证据[J]. 财贸经济,2015(4):60-73.

[25]Li H, Zhou L. Political turnover and economic performance:the incentive role of personnel control in china [J]. Journal of Public Economics, 2005, 89: 1743-1762.

[26]Xu C. The Fundamental institutions of chinas reform and development [J]. Journal of Economic Literature, 2011, 49, 1076-1151.

[27]龚强,王俊,贾坤. 财政分权视角下的地方政府债务研究:一个综述[J]. 经济研究,2011(7):144-156.

[28]赵尚梅,史宏梅,杜华东. 地方政府在城市商业银行的大股东掏空行为——从地方政府融资平台贷款视角的研究[J]. 管理评论,2013(12):32-41.

[29]蒋德权,姜国华,陈冬华. 地方官员晋升与经济效率:基于政绩考核观和官员异质性视角的实证考察[J]. 中国工业经济,2015(10):21-36.

[30]李长青,禄雪焕,逯建. 地方政府竞争压力对地区生产效率损失的影响[J]. 中国软科学,2018(12):87-94.

[31]梅林,席强敏. 土地价格、产业结构与城市效率——基于中国城市面板数据的经验分析[J].经济科学,2018(4):61-74.

(责任编辑:宁晓青)

Local Banks' Property Rights Structure,

Loan Supply and Local Economic Development

WEI Qi1,2,TAO Ye3

(1. Research Center for Economy of Upper Reaches of the Yangtse River Chongqing Technology

and Business University, Chongqing 400067,China; 2. Postdoctoral Research Station

of Agricultural and Forest Economic Management, Southwest University, Chongqing 400715,China;

3. Hunan Rural Crdit Cooperatives Union, Changsha Hunan 410208,China)

Abstract:This paper measures local economic development from two dimensions of economic growth and economic efficiency. On the basis of theoretical analysis of the relationship between the property rights structure of local banks, loan supply and local economic development, using data from 67 local banks in China, we conducted an empirical research on whether local banks with different property rights have differences in terms of loan supply to promote local economic development, and further analyzed the differences between rural commercial banks and city commercial banks on the effect that promote urban and non-urban economic development. The study found: firstly, the more loans provided by local banks, the faster the local economy grows and the higher the local economic efficiency; secondly, there is no significant difference in the role of state-owned and non-state-controlled banks in terms of loans to promote local economic growth. However, in terms of loans to promote local economic efficiency, state-owned banks are weaker than non-state-controlled banks; and thirdly, the loans of city commercial banks and rural commercial banks can effectively promote urban economic development, and the effect is not significantly different, but they have not significantly promoted the non-urban economic development.

Key words:local bank; property rights structure; economic growth; economic efficiency

猜你喜欢

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

四川党的建设(2016年6期)2016-12-28

创新作文(小学版)(2016年20期)2016-08-22

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

读写算(上)(2016年11期)2016-02-27

上海国资(2015年8期)2015-12-23