资本结构对企业盈利能力的影响:以万科集团为例

2020-04-19 09:01孙佳豪

福建质量管理 2020年8期

孙佳豪

(南京信息工程大学商学院 江苏 南京 210044)

一、引言

(一)问题提出

企业的资本结构有助于企业财务管理的目标成为现实,影响利润的因素有很多,本文主要研究资本结构这一因素,因为资本结构都是体现在数据上的,所以本文收集到数据之后采用实证分析法来对此进行验证,最后以分析结果为依据,为这类问题提出政策意见。

(二)选题背景

资本是怎样构成的包括这些资产质量到底好坏如何都会影响企业经营的成果,当外部环境发生改变时,必须根据实际情况适时地进行调整。资本结构需要变得合理,因为合理的资本结构会改善企业的财务。如何对财务进行更好的管理是许多经济学家都在研究的问题,本文研究的资本结构是这个问题里的重要一环,要想解决这个问题,必须进行充分完整的分析,然后根据分析结果找出结症所在,再具有针对性的提出解决办法。

二、文件综述研究

(一)国外研究现状

对与盈利能力的研究由许多,其中分析资本结构这一因素的很大程度上都是仰仗于国外学者的研究与发现。Masulis和Ronald W发现对企业盈利能力具有一定程度的影响是在这个企业背负的负债位于一定区间时存在的,企业的负债水平与企业的市场价值也存在正向影响的关系。出于对前人研究结论的怀疑,由Long和Maltiz(1985)进行研究发现了与前者不同的研究结论,利用实证研究发现证明了企业的盈利能力与其财务战略存在相关关系,但是因变量和变量之间的关系并不是那么的明显,而是比较微弱。

Abbasali和Milad(2012)为了知晓营运资本与盈利能力之间关系,研究者在伊朗进行了实验。在这项研究过程中,他们选择了2006年开始的五年内在伊朗上市的诸多家公司,对公司的情况进行探究。因为不存在直接表现盈利能力的数据,作者退而求其次提出了以资金周转率来作为代表的方法。随后的结果表明:盈利能力好的公司,它们的营运资金状况业处于非常优秀的水平,作者提出了减少债务以及加快资金的周转来使公司更好地盈利。

(二)国内文件综述

陆正飞和辛宇二人在1998年把上海九六年期间的机械公司作为对象进行一系列分析,发现:企业实现利润的能力和它的资本结构之间存在相关但是是负相关的关系,并且企业的规模大小与否,成长预期等在常规认知中原以为与资本结构有关的因素也对资本结构的影响不够显著。

杜月明(2018)为了探究有关盈利能力的问题,结合吉林企业的实际状况,他采用了因子分析法,对六项指标进行降维,得到了一个综合因子,综合回归分析了面板数据,得出结论盈利能力和企业资本结构中的各项负债率存在负相关的关系,因此他提出企业应当警惕负债率提高。

和国中(2019)筛选了云南辖区33家上市公司符合条件的财务数据,并对这些数据进行深入的分析,以具有代表性的盈利能力及偿债能力指标作为研究的基本切入点,和国中认为企业外部存在多种不确定因素,盲目去追求最优资本结构的具体点是不现实的,因为最优资本结构只是一个可变化的范围里的不确定数值,根据各种条件的改变而改变,这种结构的调整需要结合多种因素在一个动态区间内灵活调整。资本结构对企业实际经营的影响作用是显而易见的,在最优资本结构区间中,企业的偿债能力和盈利的能力都会表现的能加良好。

卢陈镕(2018)选择了87家公司2012-2016年5年的年报数据,因为盈利能力存在众多指标,为了更加综合有利的体现企业的盈利能力,他选用了因子分析法对众多因素进行整体分析,最后作者所得出的结论,也与前人存在这一些的异同,其中对于盈利能力的影响方面,资产负债率会起到一个负相关的作用,而流动负债率则是起着正相关的影响。

三、研究设计

(一)数据来源

本文选取深交所A股上市的万科集团为研究对象,选取2002-2018年的财务数据,共收集到的数据数目为134。本文所收集到数据来源于RESSET金融研究数据库,运用EXCEL软件对数据进行简单的计算处理,用SPSS软件对处理完成的数据进行线性回归分析。

(二)变量选择与模型限定

1.变量选择

本文的变量选择如下:本文将资本结构作为解释变量,将盈利能力作为被解释变量。

表1 变量的定义与解释

2.模型设定

本文以万科集团为例,验证资本结构对于企业盈利能力的影响,为检验本文所提出的问题,假设利润率与应收账款周转率、流动比率、速动比率、现金比率、净营运资本比总资产和总负债率之间存在线性关系,并构建线性模型如下:

Y=B0+B1X1+B2X2+B3X3+B4X4+B5X5+B6X6+U

其中:B0代表常数项,B1,B2,B3,B4,B5代表回归参数,U代表随机误差项。将收集到的数据进行线性回归分析,检验Y与X变量的相关性

四、资本结构和盈利能力关系实证分析与结论

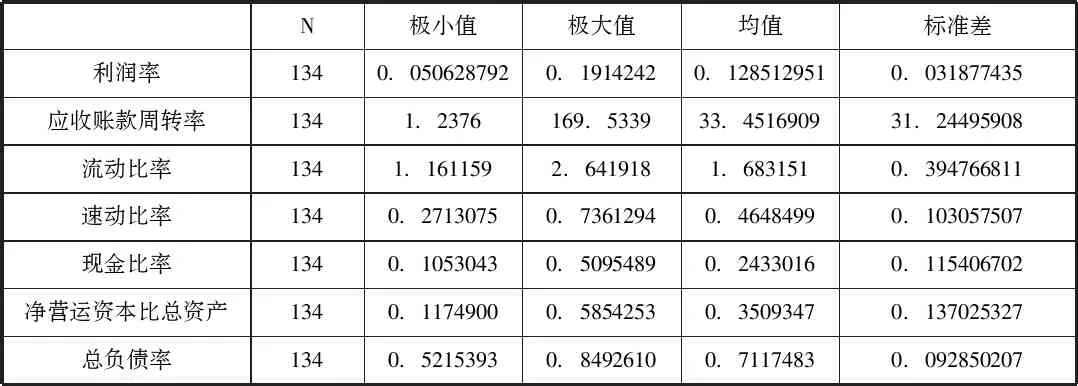

(一)描述性统计分析

根据表2提供的整体性描述来看,万科集团在2002-2018年间,除了应收账款周转率出现较大波动,其余选取的各项财务指标均变化不大。说明万科集团在这期间的资本结构基本稳定,只是在应收账款周转率表现不佳,意味着万科集团在收回应收账款方面存在一定的问题。

表2 2002-2018年主要变量的整体性描述

(二)回归与结果分析

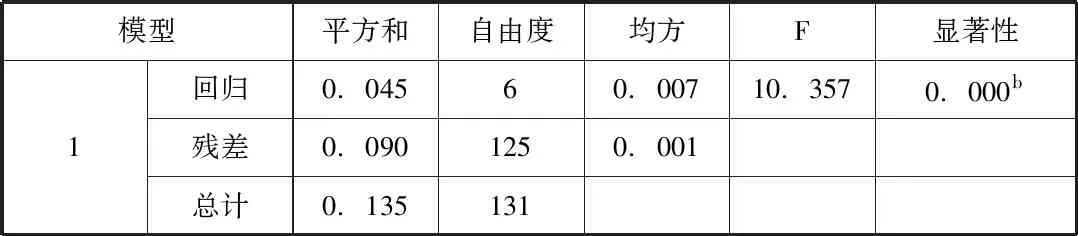

(1)资本结构与利润率的回归结果与分析。由表3可以看出复相关系数R=0.576,说明解释变量与被解释变量之间存在高度相关,由表4可以看出解释变量和被解释变量之间对应的P值小于0.01,说明相关系数与或回归方程是高度显著的。

表3 显著性检验

a.预测变量:(常量),总负债率,速动比率,应收账款周转率,现金比率,流动比率,净营运资本比总资产

表4 ANOVAa

a.因变量:利润率

b.预测变量:(常量),总负债率,速动比率,应收账款周转率,现金比率,流动比率,净营运资本比总资产

由表5我们可得应收账款周转率的P值小于0.05,通过了显著性检验,并且T值大于零,实证结果表明应收账款周转率与利润率之间是存在正相关关系的,流动比率的P值小于0.05,通过了显著性检验,说明流动比率与利润率之间存在显著的线性关系,流动比率是企业资本结构中的重要一环,企业需要提高流动比率来增强自身的还债能力,本文的研究结果流动比率的t值为负,说明流动比率与利润率之间存在负相关,可能是因为资金过多,资金处于闲置状态,没有转化成有生产能力的资产,导致流动比率虽然高,反而利润率降低,企业的盈利能力受损。在速动资产与利润率之间的分析结果看来,P值大于0.05,并没有通过显著性检验,说明速动资产与利润率之间不存在显著关系,可能是这些年的速动资产没有得到充分的利用。现金比率与利润率之间负相关,但是P值大于0.05,没有通过显著性检验。净营运资本与利润率之间存在正相关关系,并且P值小于0.05,通过了显著性检验,净营运资本是企业中重要的财务指标,企业的偿债风险可以依靠这一指标来有效衡量,本文发现,净营运资本比总资产越高,利润率就越大,即企业的盈利能力越强。总负债率与利润率之间正相关,并且P小于0.05通过了显著性检验,一般我们认为负债率越低,企业需要付出的利息越少,所以负债率高会使企业的一部分盈利以利息的形式流出企业,导致企业的获利能力受损,而本文结果两者成正相关,可能是万科集团对于负债的利用率较高导致,所以负债率高反而使得盈利能力上升。

表5 相关性分析

a.因变量:利润率

五、资本结构和盈利能力关系的建议

(一)政策建议

基于以上研究与结论,提出以下建议

1.需要根据企业自身的需求和所处的外部环境,不断调整资本的配置。企业自身的处于不断的发展进程中,外加上外部环境的不断段话,对于企业最合适的资本结构也在不断地变化中。因此,要根据实际情况对资本结构进行即使并且有针对的调整。

2.增加获得资产的能力和途径。在发达国家,其资本市场与货币市场发展快,资本构成特别复杂且更加合理,所以他们对于财务风险的承受能力也就越强。相反,我国的资本市场因为起步太晚,因此还不够成熟,获得融资的途径业比较匮乏,确实更多有效安全的筹资方式以供选择,所以公司的盈利水平相差甚远。

3.公司治理人员需要对资本结构方面的问题更加重视。如今,大量的研究都表明资本结构对企业的发展起着至关重要的作用,但是在这一领域的研究大部分是国外的学者以国外公司为样本进行分析而得出的结论,虽然对我国的企业管理由借鉴性作用,考虑到我国经济和企业的存在特殊性,对于外国经验全盘照搬用处并不大,公司治理者需要根据我国企业的自身状况,对资本结构的管理保持自己的理解。

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

现代经济信息(2016年6期)2016-05-31