股权质押对公司绩效的影响研究

2020-04-20 10:48邓园圆袁静

锋绘 2020年1期

邓园圆 袁静

摘 要:控股股东通过质押股权来满足资金需求的现象愈发常见,本文关注股权质押对公司绩效的影响。首先从理论上对股权质押的动机和风险进行分析,然后依据我国生物医药行业的153家上市公司2017年财务数据进行实证分析,得出结论:公司的股权质押比例与公司绩效呈现“倒U”型的关系。当股权质押比例处于较高水平时需要警惕,大股东进行股权质押有可能侵占公司资金,损害中小股东利益。

关键词:股权质押;公司绩效;金融;风险

我国上市公司通过股权质押融资的现象越来越普遍。根据统计,截止2019年3月底,沪深两市共有3340家上市公司存在股权质押,质押总市值差不多占了A股总股本的10%。股权质押作为一种新兴的融资方式,有强流动性与易变现性的特点。股权质押本质上是一种债务融资行为,一般是指大股东把公司股票抵押给银行或证券公司等金融机构,从而获得一笔贷款。股权质押对大股东有利,大股东通过债务融资满足了现金需求,又可继续维持对上市公司的控制权。但中小股东很难用股权质押融到资,主要原因是所持的股权价值不高,不足以引起金融机构的兴趣。现实中,存在控股股东利用股权质押对上市公司进行资金侵占的“掏空行为”,侵害了中小股东的利益,加上相关的法律法规不够完善,导致信用风险和市场风险变大。

1 股权质押的理论分析

1.1 股权质押的动机

控股股东进行股权质押的正面动机主要有以下几方面:第一,通过股权质押能够解决公司的融资问题。股权质押融资相对于动产融资和不动产融资在评估程序上的优越性明显,股权评估流程相对简单,公司的财务报表可以提供许多需要的信息,这对于上市公司和银行等金融机构来说操作方便许多。第二,上市公司的控股股东直接利用股权进行融资,一定程度上能够减少担保链和互保网的形成,降低关联担保和互相担保的风险。第三,有了股权质押融资的方式,可以减轻上市公司的控股股东在二级市场上减持的压力。当公司发展势头好,又急需资金,有时不得已会将所持股权在二级市场变现。通过股权质押方式融资不仅可以快速获得资金,而且可以保住公司的所有权和控制权。

但是,股权质押动机也可能是负面的,控股股东的目的有可能只是为了谋取私利,这会损害公司绩效。现实中控股股东利用股权质押进行利益侵占有许多方式,比如控股股东并没有将股权质押融到的资金投入生产,而是通过关联担保或关联交易转移资金,甚至通过虚假手段据为己用。大股东还可能勾结管理层,进一步利用盈余管理手段,为后续的多次掏空公司行为进行铺垫。甚至有的公司控股股东会在在公司破产前进行股权质押,将损失转移给公司中小股东以及银行等金融机构,从而达到套现脱身的目的。

1.2 股权质押的风险

股权质押会引发道德风险。大比例的股权质押背后有可能是通过资本运作低成本获得支配公司资产的权力,比如非控股股东将所持的大部分甚至全部股权质押给银行等金融机构以获取大量资金,再通过收购股权从而成为公司的控股股东。成为控股股东后,借着股权质押的法律漏洞,通过不正当的关联交易进行资金转移,实施掏空公司和侵占其他中小股东利益的行为。这种资金杠杆效应放大给公司带来的风险会妨碍公司持续经营,公司可能面临被质押股权的银行等金融机构拍卖、大股东和管理层变更、公司主营业务和企业文化发生变动等震荡。

股权质押还会引发市场风险。这首先体现在对公司股票波动产生的影响上。当公司股价下跌时,对股权质押的质权人不利,银行或证券公司面临损失,有可能采取拍卖股权等方式维护自身利益。而对于质押人,为了不让自己的控制权受损,或许会选择增加质押物的价值和减少融资的额度来解决问题,但在最糟糕的情况下股权质押的股东只能通过挪用公司自有资金来托市以维持股票价格,这将使公司在短期资金缺乏,可能产生严重的财务危机。除此之外,股权质押的市场风险还体现在信息不对称引发的危机上。因为缺少公司真实的内部信息,投资者在判断一个公司是否有投资价值时,往往会通过公司管理层发出来的信号对公司是否投资进行判断。当一个上市公司的控股股东进行大比例或者是高频率的股权质押时,投资者普遍会认为该公司急需大量资金并且该公司的经营状况并不好,甚至怀疑控股股东有转移资金、掏空公司等不良的质押动机,从而抛售股票,引发公司股价的大幅下跌的市场风险。

2 股权质押对公司绩效的影响实证分析

2.1 研究假设

如果控股股东质押动机纯正,资金运用得当,那么其股权质押的行为将对公司绩效发挥正面促进作用。但是如果控股股东质押动机不良,恶意利用股权质押实施掏空公司、侵占利益等行为,将会给公司绩效带来负面作用。当一个上市公司的控股股东进行大比例或者高频率的股权质押时,投资者普遍会认为该公司急需大量资金并且该公司的经营状况不好,从而抛售股票,引起公司股价下跌。因此本文认为,当控股股东股权质押比例较低时,随着股权质押的比例的增加,股东为了避免股价下降而努力经营的动力越大,并且质押所得资金能够发挥杠杆作用,缓解资金紧张,有利于企业内部的管理运营,从而有提升公司绩效的正面影响。但是,当控股股东股权质押比例较高时,随着股权质押比例的增加,道德风险、信用违约风险和市场风险不断积累,向投資者释放的公司经营困难的消极信号加大,容易产生大面积抛售股票的情况,导致股价下跌,可能造成控制权转移,给公司带来危机。由此,本文提出研究假设为:控股股东的股权质押比例对公司绩效的影响呈现“倒U型”的关系。

2.2 模型设计与变量定义

根据股权质押比例对公司绩效的影响呈现“倒U型”关系的假设,设计如下非线性回归模型。

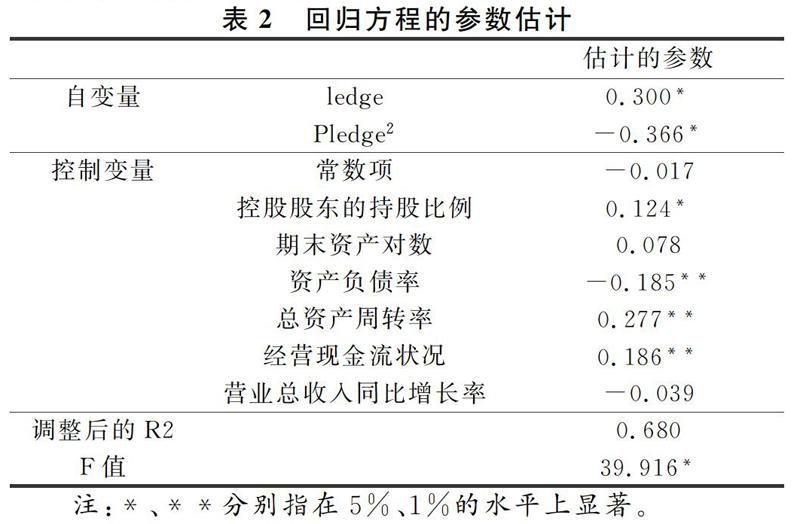

因变量选择总资产收益率ROA来衡量公司绩效;自变量选择股权质押比例Pledge=公司的股权质押数量/公司的总股本数量;控制变量选择了若干可能影响公司绩效的其他因素,Control={控股股东的持股比例、公司期末资产对数、资产负债率、总资产周转率、经营现金流状况、营业总收入同比增长率}。

2.3 数据分析与结果

采集的样本为2017年我国生物医药行业的上市公司,合计153家。数据来自choice数据库、上市公司年报和沪深交易所官网,用SPSS19.0进行统计分析。

生物医药行业上市公司控股股东质押比例的分布情况,如表1所示,质押比例的均值为19.72%。

回归方程的估计结果见表2,结果显示控股股东股权质押比例一次项Pledge的回归系数是显著的、且大于0,而相应的平方项Pledge2的回归系数也是显著的、且小于0,由此验证了研究假设的成立,即股权质押比例与公司绩效呈现“倒U”型的关系。

3 结论与建议

根据理论与实证分析得出的研究结论是:当股权质押比例处于较低水平,股权质押对公司绩效有正向影响;当股权质押比例处于较高水平,股权质押对公司绩效存在负向影响。股权质押一般是作为上市公司大股东可采用的一种债务融资方式,利用股权进行融资,能够保证公司控制权的前提下,筹集到所需资金。但是股权质押的目的有时并非为了公司自身的资金需求,而是大股东掏空上市公司的手段,这种情况通常在股权质押比例处于较高水平时容易发生,需要警惕。

因此给出如下建议:首先,需要提高股权质押的监管力度。法律法规对股东股权质押的上限、期限和资金投向等监管缺失会导致市场风险增加。法律不完善引发的风险贯穿于股权质押整个过程中。在股权质押前,银行等金融机构作为质权人没有严格对质押人进行审核评估,只是单纯追求业绩,可能让动机不良的控股股东钻了空子。其次,要提高公司的内部治理水平。内部监督也很重要,董事会与管理层需要加强制度建设,约束大股东的权力,将股权质押比例控制在合理范围,加强中小股东的知情权和决策权,这将有利于公司的长期发展。

参考文献

[1]吴静.控股股东股权质押等于“掏空”吗?——基于中国上市公司股权质押公告的实证分析[J].经济论坛,2016,(8):65-70.

[2]孙佳珍.控股股东股权质押下的掏空行為研究──来自宏磊股份的案例[J].国际商务财会,2018,(3):90-96.

[3]李常青,幸伟,李茂良.控股股东股权质押与现金持有水平:“掏空”还是“规避控制权转移风险”[J].财贸经济,2018,39(04):84-100.

猜你喜欢

时代金融(2017年12期)2017-05-18

法制与社会(2017年1期)2017-01-20

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

会计之友(2016年16期)2016-08-12

会计之友(2016年14期)2016-08-08