市场结构、效率对我国高新技术企业盈利能力的影响

2020-04-20 11:47赵晓康王玮

商业经济 2020年2期

赵晓康 王玮

[摘 要] 高新技术产业作为我国后续经济发展的重点战略产业,提升其盈利能力至关重要。基于2006-2012年中国高新技术100239家企业组成的混合截面数据,研究了市场结构、效率对高新技术企业盈利能力的影响。结果显示,企业效率水平和企业在其行业中的垄断势力对盈利能力有正向影响;市场结构越趋于垄断,单个企业效率对盈利能力的作用越小,也就是说垄断的市场结构不利于企业盈利能力的改善。

[关键词] 市场结构;效率;高新技术企业;盈利能力

[中图分类号] F832[文献标识码] A[文章编号] 1009-6043(2020)02-0110-03

一、引言

科技的高速发展是经济增长的根本动力,李克强总理在第十三届全国人民代表大会第二次会议的政府报告中指出,我国高新技术产业增速明显高于一般产业,是后续重点战略部署产业。高新技术产业的快速发展标志着技术创新性进步,在保持高新技术产业良好增速前提下,提高产业内各企业的盈利水平也至关重要。

产业层面,近年来学者们对高新技术产业发展与创新的研究内容较为丰富,但方向和角度主要集中在高新技术企业创新发展(郑春美,2015)、产业化升级与发展(李国英,2019)、政策研究与优化(李维安,2016)、产品营销与竞争策略等方面,对于高新技术盈利能力从市场结构和效率的角度来分析则需要进一步探究。

企业是构成产业的基本要素,针对企业盈利的影响因素,过往学者们对于研究银行、保险、汽车、新能源、装备制造等行业研究居多,如QichangYe(2012)、蒋才芳(2015)、陈艳莹(2017)、刘亚婕(2018)分别对银行业、保险业、装备制造业、风电产业进行分析。由此更需要拓展新领域,丰满产业盈利研究结论,从高新技术产业研究领域展开深入讨论。综上所述,本文从微观层面出发分析研究市场结构、效率对于我国高新技术企业盈利能力具有理论和现实双重意义。

二、理论假设

(一)关系假说

理论界有关市场结构与绩效以及效率与绩效的关系假说主要有“市场势力”假说和“效率结构”假说:

1.“结构一行为一绩效”假说

该假说认为市场集中度的提高会导致企业有较强的市场优势,同时比较容易形成串谋、勾结,获得较高垄断利润。

2.“相对市场力量”假说?

该假说认为市场份额因素是影响盈利能力的重要因素,市场份额的大小和差异性产品决定了企业是否拥有市场势力,两者良好情况下具有制定行业产品价格话语权。

3.“效率结构”假说?

该假说认为由于企业良好的管理生产水平和效率使得其拥有优异的盈利能力,效率对于企业有着正向促进作用。

(二)研究假设

基于上述理论界现有的关系假说,本文从微观角度分析讨论市场结构、效率对我国高新技术企业盈利能力的影响。据此提出以下几个假设:

H1:企业在行业中的垄断势力对其盈利能力有正向影响

H2:企业的效率水平对其盈利能力有正向影响

H3:行业的市场结构会影响企业效率水平对其盈利能力的作用,垄断的市场环境会对企业效率对盈利能力的影响产生抑制作用。

三、计量模型构建、变量选取与数据说明

(一)计量模型的构建

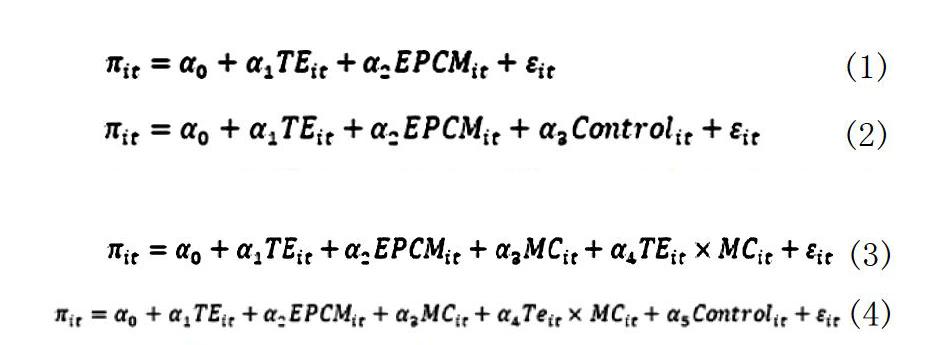

基于以上分析和研究假设,从企业层面出发,依据Berger和Udell(1995)所提出的回归方程,建立企业层面市场结构、效率对企业盈利能力的影响的回归公式:

其中,π是我国高新技术企业的盈利能力;TE代表在规模报酬不变的情况下企业的技术效率;EPCM表示市场垄断程度;Control则代表一系列影响企业盈利能力的其他变量,εit为随机干扰项。i、t分别代表企业和年份。

为验证行业的市场结构会影响企业效率水平对其盈利能力的作用,本文试图加入行业市场结构MC作为调节变量,通过构建行业市场结构与效率的交互项构建回归方程。

(二)变量定義与说明

1.盈利能力(π)

本文选定ROE作为πit的具体指标,计算公式为企业的利润总额/企业所有者权益。

2.市场结构(EPCM)

本文选用勒纳指数来衡量市场垄断程度,定义勒纳指数=(主营业务收入-主营业务成本)/主营业务收入。勒纳指数与企业在行业内的定价能力呈正相关关系,数值越大,表明垄断能力越强。

3.效率(TE)

本文通过选用DEA方法中的CCR模型计算我国高新技术企业的技术效率。选择2006-2012年我国高新技术企业的主营业务成本与从业人员数作为投入指标,主营业务收入和新产品产值作为产出指标。

4.调节变量(MC)

本文主要以主营业务收入的集中度指标CR4来度量行业市场结构。

5.控制变量(Control)

资本密集度(ki),文章选择企业总资产与企业员工数的比值来测度。

经营费用支出比例(sale),文章选择企业营业费用与主营业务收入的比值来测度。

工业总产值(tioa):工业总产值是反映企业盈利能力的一个重要因素,其数值大小反映着某个企业生产能力和经营能力的强弱。

(三)变量描述性统计

各变量描述性统计结果参见表1,其中对除了新产品产值占比这一控制变量以外的所有变量做了对数处理。

表1 描述性统计结果

(四)数据来源与说明

实证分析采用的数据样本为2006-2012年微观层面数据。数据全部选取自《中国工业企业数据库》,为高新技术企业细分为17个行业的筛选后的100239个样本企业。其中《中国工业企业数据库》选取了销售额在600万元以上的非国有和国有企业为样本,同时,针对中国工业企业数据库存在的一些数据质量问题,进行一些关键影响因素的剔除工作,比如剔除营业收入、营业成本、工业增加值、工资小于等于0或者缺失,新产品产值占比大于1,以及企业平均就业人数小于20人的数值,同时在进行相关指标计算时,出现0或负数的指标也会被剔除。

四、实证分析

(一)计量模型的构建

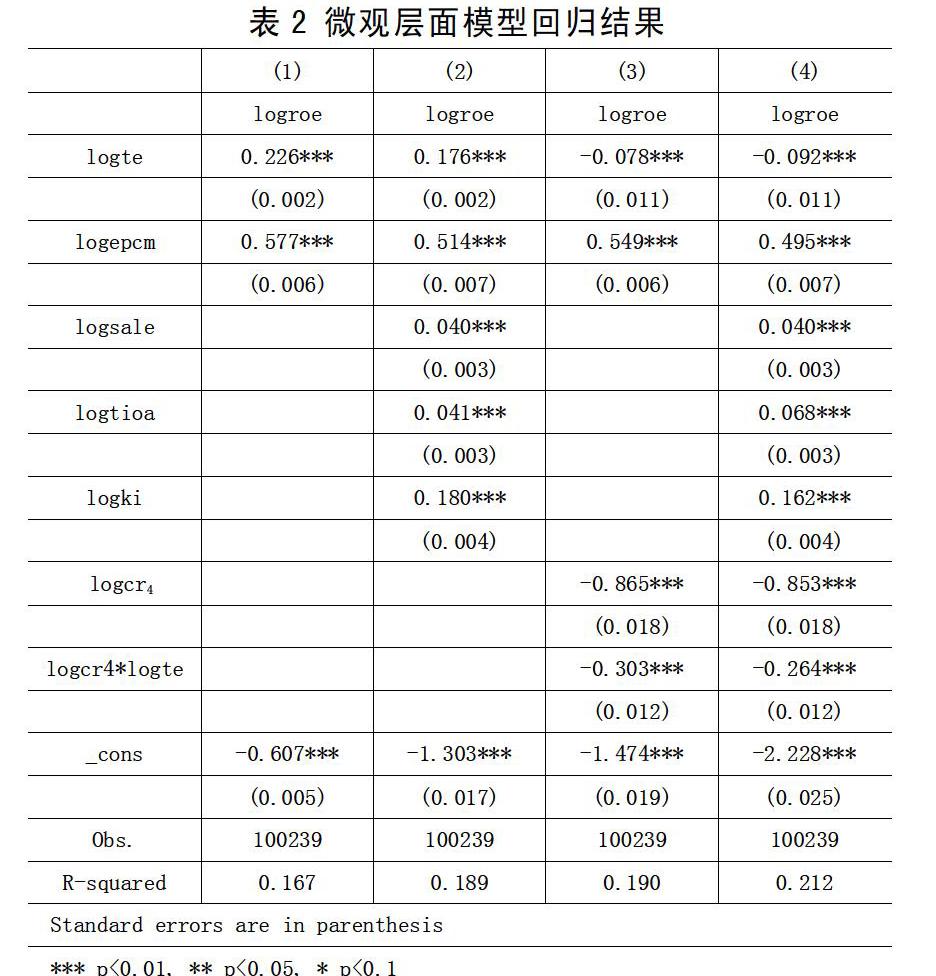

回归结果如表2所示,四个模型所有变量都在1%的显著性水平下接受线性方程假设。

由模型(1)和模型(2)可以看出企业技术效率logte和勒纳系数logecpm全部为正,说明实证结果表明H1和假设H2都成立,即对于单个企业而言,企业效率水平和企业在其行业中的垄断势力对其盈利能力有正向影响。

同时,从模型1-4中可以看出,控制变量的系数全部为正,表明对于单个企业而言,经营费用占比、企业的工业总产值、企业新产品占比以及企业自身的资本密集度对其盈利能力都是有正向影响的,因为这几个指标侧面反映了企业自身规模和经营实力,对于经营情况良好、自身规模较大的企业一般情况下盈利能力会比其他企业要好得多。

(二)稳健性检验

为保证回归结果的稳健性,本文对市场结构指标ECPM进行替换,采用市场份额MC作为稳健性验证的自变量,为企业资产总额在行业资产总额的占比。

稳健性检验结果如表3所示,可以看到,各变量系数的正负性、显著性水平均未改变,表明实证结果具有一定的稳健效应。

五、结论与建议

对于市场结构、效率对我国高新技术企业盈利能力的影响研究方面,企业效率水平和企业在其行业中的垄断势力均对其盈利能力有正向影响;市场结构越趋于垄断,单个企业效率对盈利能力的作用越小,也就是说垄断的市场结构环境本身也不利于企业自身盈利能力的改善。

针对上述结论,本文提出以下三点措施建议:

(一)提升高新技术体制改革与发展速度

重点推进高新技术整体发展规划战略部署,增设政策导向明确以及重点关注细分领域的基础设施与设备支持,形成实战经验积累发展路径,贯彻落实科技强国和重点部署高新技术产业的政策号召。高新技术作为科技强国的重要研究领域,应进一步落实各个城市与地区高新技术开发区的建设,有引导性、针对性地先后投入经费支持与技术支持,为当地高新技术企业与高新技术开发区搭建稳健桥梁,使其更好地发挥经济集聚效应,达到更好地技术交流、创新合作共识。

(二)优化高新技术产业市场结构,营造良好政策治理环境

政府应为高新技术企业的发展提供良好的环境支持,出台优化市场结构的各种政策,比如出台利好于单个企业管理与发展水平的政策方针,由大企业先发展,利用其先进技术和优秀经验作为带动中小高新技术企业的有力抓手。同时,政府应设定相关的准入政策和优秀宽松政策,为整个行业提供有效竞争的环境。

(三)鼓励企业自主创新和发展,加大高新技术引培力度

我国高新技术企业自身需要注重创新技术投入的重视,加强专业人才的引进规模,配置人才引进优惠政策,同时注重企业内部有关创新制度的放宽与整改措施,增加创新经费投入和创新优质资源投入,提升创新技术产出效率与成本。同时也需要政府加大对于高新技术企业的经费政策支持,良好调配资源,并将资源效用实现最大化。

[参考文献]

[1]陈艳莹,程鹏.市场结构、效率与中国装备制造企业盈利能力[J].产业经济评论(山东大学),2017,16(1):103-119.

[2]蒋才芳,陈收.人寿保险市场结构、效率与绩效相关性研究[J].中国软科学,2015(2):74-84.

[3]李国英,陆善勇.中国高技术制造业转型升级的优势依托——基于综合优势战略论的实证分析[J].山西财经大学学报,2019,41(11):55-68.

[4]李维安,李浩波,李慧聪.创新激励还是税盾?—高新技术企业税收优惠研究[J].科研管理,2016,37(11):61-70.

[5]李晓钟,张晓蒂.中国汽车产业市场结构与市场绩效研究[J].中国工业经济,2011(3):129-138.

[6]刘亚婕,高伟,李成海.市场结构、效率与企业绩效:对我国风电产业的一项实证[J].产经评论,2018,9(2):37-48.

[7]满媛媛,杨印生,孙巍.商业银行:效率、市场结构与绩效的关系研究[J].数理统计与管理,2015,34(1):125-141.

[8]许玲玲.高新技术企业认定、政府补贴与企业创新[J].财会通讯,2019(33):51-55.

[9]许楠,李贝贝,冯康.微观视角的高新技术企业R&D效率研究[J].科技管理研究,2013,33(13):142-144+153.

[10]肖仁桥,钱丽,陈忠卫.中国高技术产业创新效率及其影响因素研究[J].管理世界,2012,25(5):85-98.

[11]鄭春美,李佩.政府补助与税收优惠对企业创新绩效的影响——基于创业板高新技术企业的实证研究[J].科技进步与对策,2015,32(16):83-87.

[12]Berger, A. N.,Udell, G. F.. Relationship Lending and Lines of Credit in Small Firm Finance[J]. Journal of Business, 1995, 68(3) : 351-381.

[13]Qichang Ye,Zongling Xu,Dan Fang. Market structure, performance, and efficiency of the Chinese banking sector[J]. Economic Change and Restructuring,2012,45(4).

[责任编辑:赵磊]

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

科学与财富(2016年15期)2016-11-24

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

出版广角(2016年15期)2016-10-18

企业导报(2016年6期)2016-04-21