基于CCA 的中国银行业系统性风险研究

2020-05-02 05:37郑祺

市场周刊 2020年4期

郑 祺

自金融危机以来,各大金融监管组织对系统性金融风险的监测不断重视,同时学术界也不断深入对其的研究以寻求有效的测量模型及研究体系为具体金融机构监测提供理论基础。 而银行是我国金融体系的中心,银行的风险监测及银行的风险感染和传播很大程度上影响到我国金融体系的整体健康,因此本文以我国银行业系统性风险为研究、建模对象,探寻有效的银行业系统风险监管及其大小评估的模型。

银行业系统性风险是指由于主要银行的失败而影响到其他银行生存与发展,从而给其他银行带来负外部性影响,并有可能使得整个银行系统丧失基本功能。 在我国的银行业体系中,每个银行不是单个的存在,而是相互联系的,银行与银行之间存在大量的业务往来以及债务关系,一旦一个银行出现资金流动性不强或者其他影响清偿能力的问题,则会通过相关业务往来和资产负债表对应的关系对债权人及与其相关的机构直接或间接地造成损害。 因此如何有效地识别银行系统性风险,并计算银行系统性风险的大小至关重要。

因此本文利用或有权益分析法(CCA),基于金融市场数据及银行的资产负债表用以测度银行系统性风险及其大小,构建系统性违约距离和平均违约距离以测量系统性风险并构建银行系统性风险大小的函数以预估债权人的损失。

一、 常见的银行业风险类型

(一)银行资金不足导致的管理风险

资金是银行业运作的动力源泉,银行业的各项业务、管理工作都离不开资金的作用与影响。 导致银行资金不足的原因多种多样,诸如内部因素业务结构不合理,导致银行大部分资金在业务合作方手中,银行本身缺乏足够的流动资金以满足日常运作需求;外部因素金融危机,致使资金短缺,企业业务难以展开,国家进出口量下降,人们将金钱存储在银行中的意愿下降,致使银行资金不足。 资金不足对银行业造成的影响较大且难以恢复,即使在国家支持并给予相应的补助的情况下也需要较长的周期和较多的后期工作进行恢复和填补资金空缺。

(二)银行信用等级不足导致的管理风险

信用等级导致的银行风险往往是由客户主观观念和想法造成的。 客户往往会选择信用度高的银行进行业务往来,而造成客户产生信任危机的原因往往是银行存在欺诈消费者问题,或者对自己的业务不完全公开即对客户进行隐瞒。银行信用等级评级是市场金融管理过程中至关重要的环节,但目前并没有专业的银行或者企业评级机构,而国家无法实时对银行或者企业进行考察,一旦银行出现欺诈或者隐瞒行为则在客户中会引发连锁反应,造成银行信任风险。

(三)与其他金融机构矛盾导致的银行管理风险

此类的银行管理风险也叫金融体系内部的金融管理风险,往往是由于国家对金融业的调控所引起的。 为了缓解此类风险,国家往往会开发债券向民间筹措资金,降低人民群众购买国债的难度与限制。 但此类方法在缓解的同时也会带来一些不良的影响,如存在某些动机不纯的非法分子洗钱以及人民购买债券过程中造成的不平等竞争。

二、 识别银行业系统性风险的途径

(一)银行资产规模及结构

在银行的金融活动中,其资产水平即该银行所拥有的资产数量,以及所处时代下国家的经济状况和国家发布的相关经济政策很大程度上对其识别存在的系统性风险有较大的影响。 在国家经济繁荣时期,银行之间竞争激烈、国家政策对发展银行不利的情况下,资产规模小的银行出现系统性风险的可能性较大;而在国家经济萧条时期,银行业务难以展开,在这种情境下银行资产的变化趋势可直观地反映风险及其大小。

同时,银行的信用评估以及金融评估则通过其资产结构评判,其中资产结构主要包括流动现金、固有资产、贷款及其证券四大类。

(二)银行信贷业务

银行信贷业务是指我国商业银行为规模较大的企业提供的有偿贷款业务。 从银行信贷来监测银行业系统性规模则是从银行业务方面来评判其风险。 对于规模较大的企业,往往会选择通过银行信贷来扩大企业规模以更好地发展企业相关业务,同时在信贷银行选择上则会偏向于信用较好、资产规模、较大实力强劲的银行。 因此通过银行的信贷业务能很好地反映银行的业务能力以及金融市场认可度,基于此能有效地对银行系统系风险进行识别。

(三)银行盈利能力

我国的银行为了自身的生存与发展,实现更高的盈利水平,往往会推出不同类型的运营业务,具体表现在投资周期以及投资规模这两方面。 对于投资周期较长的业务,存在盈利收回周期长不利于银行周转的影响;对于投资周期较短的业务,则资金可能在短期内的流动中出现损耗的情况。 因此应合理规置、安排银行业务,优化业务结构,以降低风险,提升银行的盈利能力。

三、 银行业系统性风险监测的CCA 模型

或有权益分析法(CCA)最早由Black-Scholes 提出,起初被用于计算公司违约的可能性。 CCA 法是基于风险调整的资产负债表,其中或有收益是指依赖于另一种资产价值的资产,相当于一份在未来的特定日期可以协议价格买卖的期权。

首先,假定银行的资产价值为Vt。

银行的资产价值由风险债务(Dt)与股权(Et)的t时刻的市场价值决定且是随机变动的,当其低于债务时,则银行将发生违约。 其中Dt的索取权优于Et。Vt遵循的随机过程可用微分形式表示为:

其中μA表示资产收益率,σA为μA的标准差,ε~N(0,1)。

假定t时刻的承诺支付为Pt,当Vt<Pt时发生违约。 由于ε服从标准正态分布,可得违约概率为N(dμA),其中dμA=假定T为负债的截止日期,初始时刻设为0,无风险收益率为r,将无风险收益率代替资产收益率时即可得到风险中性时银行资产低于承诺支付时违约的概率,可表示如下:

其中,V0表示初始时刻的资产价值,σ是一个随机变量且服从标准正态分布,其中风险中性的违约距离为:

风险中性违约距离DD表示银行资产距离负债水平的偏离程度,距离越小,表明银行资产与其负债水平越贴近,则银行违约的概率大,相应的风险也就越大。 Chan-Lau 等研究得出风险违约距离可较准确的预测到未来9 月潜在的银行违约。

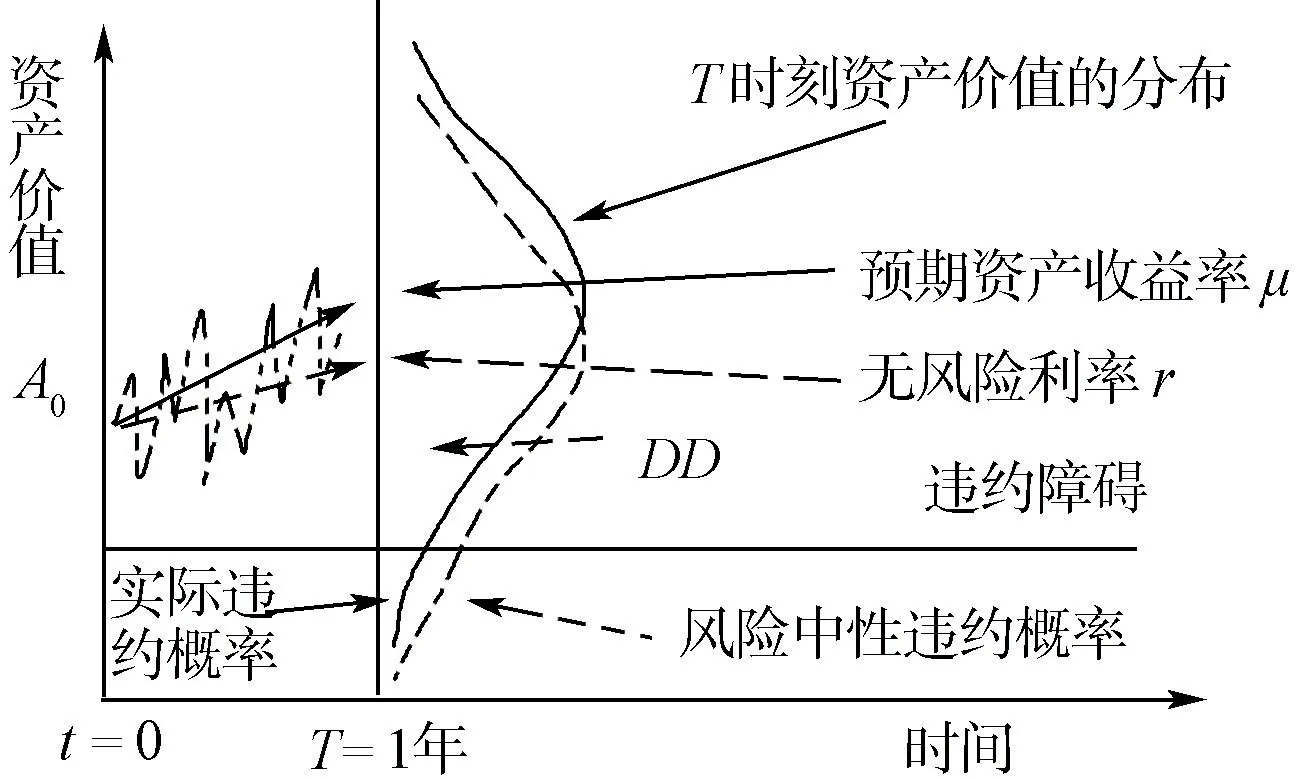

实际违约概率与风险中性违约概率之间的关系可用图1表示。

图1 实际概率与风险中性概率关系

图1 中横坐标为时间周期,纵坐标表示银行的资产价值。 两条正态分布中实线表示实际情况下的违约概率,虚线表示风险中性情况下的违约概率。 由图可得,由于包含风险溢价的预期收益率大于无风险利率,导致风险中性情况下的违约距离DD小于实际情况下测量的违约距离DD,违约距离越小违约的概率越大,因此实际情况下的违约概率大于风险中性情况下的违约概率。

根据或有权益分析法,股权价值Et可表示为:

同时Vt与Et也满足:

在实际情况中,Vt与σA往往难以获取,但通过联立(5)式与(6)式通过迭代法即可求得。

债权人的预期损失可表示为:

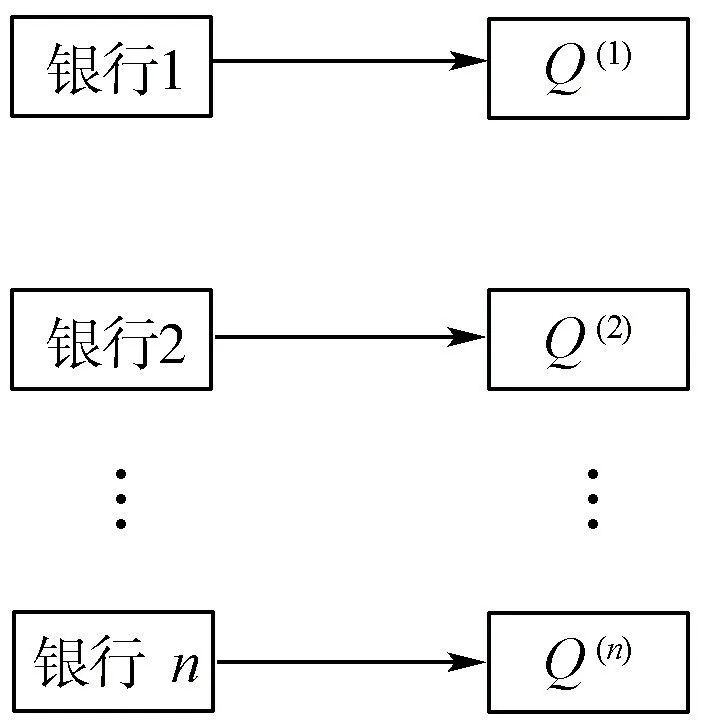

以上的债权人预期损失函数仅表示观测的单个银行的风险函数。 在真实市场情况下,多个银行分别对应各自的债权人预期损失函数,具体可表示为图2。

图2 银行业债权人预期损失框架图

四、 结论与政策建议

本文基于以往学者的研究,得出银行业风险的常见类型,包括银行资金不足导致的管理风险、银行信用等级不足导致的管理风险以及与其他金融机构矛盾导致的管理风险这三类。 同时总结得出导致银行系统性风险的三条途径,即银行资产规模及结构、银行信贷业务和银行盈利能力。 最后基于或有权益法(CCA)构建了银行业系统性风险的监测模型,推导出违约距离的计算公式以及权益人的预期损失函数。

基于以上的途径与模型可有效地监测到银行业系统性风险,但如何对监测到的风险进行处置也至关重要。 因此本文提出以下建议以帮助银行更好地解决银行业系统性风险的监测与处置问题。

(一)加强银行的系统性风险监测

众所周知,银行系统性风险导致的不仅仅是使单个银行面临风险,而是有可能通过我国各个银行之间复杂的网络关系不断地产生影响致使我国的银行业瘫痪。 因此在银行业系统性风险的监测过程中,应该更加全面,选取更多的变量,更加全面地对每个银行的风险进行监测。 同时期望得到的监测结果不应该仅仅包括单个银行遭受到风险的概率或者预期的债权人损失,而更应该注重银行业整体的风险监测,即在监测单个银行的同时也需要调查其与其他银行及金融机构之间的往来关系,判断该银行会给其他银行带来风险的大小、概率,从而推导出整个银行业系统性风险的大小。

(二)建立特有的客户资产保障机制

一旦银行面临风险,与其有业务往来的企业机构以及在银行办理了存款或者理财的用户将会遭受到巨大的损失,如果银行无法解决客户的损失将会面临道德风险。 若银行在风险来临前就建立了特有的客户资产保障机制,则在银行遭受风险前后都将受益。 在风险来临前,客户资产保障机制将让客户更放心将资金存储在银行中,在风险来临后,客户不会担心由于银行的风险导致自己的财产损失。 因此,客户资产保障机制有利于提高银行的信用等级,而较高信用等级的银行能更好地避免风险,也能在风险来临后更快地渡过危机。

猜你喜欢

中学生数理化(高中版.高考数学)(2022年3期)2022-04-26

中学生数理化(高中版.高考数学)(2022年3期)2022-04-26

医学食疗与健康(2022年2期)2022-04-23

中学生数理化·高三版(2021年3期)2021-05-14

中学生数理化·高三版(2021年3期)2021-05-14

中国新闻周刊(2021年9期)2021-03-29

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

中国民族民间医药·下半月(2014年2期)2014-09-26

名作欣赏(2014年29期)2014-02-28