基于BSM模型构建内幕交易民事赔偿金的实证分析

2020-05-09 10:49关放徐金玲张玉梅

中国商论 2020年6期

关放 徐金玲 张玉梅

摘 要:内幕交易行为严重危害证券市场,打击内幕交易将是我国证券监管部门长期稽查执法的重点。我国目前对内幕交易以行政处罚为主,在已发生的内幕交易民事赔偿案中,赔偿金额的计算还没有明确的量化方法,关键问题是很难确定股票不受内幕交易影响时的价格,由此难以估算投资者的损失金额,赔偿金额的算法是需要长期实践和发展的重要课题。美国在这方面也没有明确的法律规定,是由法官依据经济学模型辅助计算股票价值,再根据案情进行裁决。本文以“8.16光大乌龙指”案件举例,在传统赔偿计算方法的基础上,把法律和金融估值算法结合在一起,拓展提出赔偿计算的新尝试:用成熟的布莱克—斯科尔斯(BSM)金融估值模型对股票价格进行估算,进行逻辑可行性实证分析并给出计算结果,再用回溯分析的方法进行验证,误差率在7%左右,具有可操作的可能性。采用此成熟金融模型的算法可以缩短诉讼进程,充分表现股价受自身波动影响的应当价格,而非平均计算均值的一刀切做法,用BSM计算的大概率资产价值更加具有科学性和可信性。

关键词:内幕交易 民事赔偿 布莱克—斯科尔斯(BSM)模型

中图分类号:F830.91 文献标识码:A 文章编号:2096-0298(2020)03(b)--05

1 国内外内幕交易损害赔偿计算方法的现状

我国在2015年的《证券法修订草案》中首次正式引入了内幕交易民事责任,推动内幕交易损害赔偿制度:“投资者提起虚假陈述、内幕交易、操纵市场等证券民事赔偿诉讼时,当事人一方人数众多的,可以依法推选代表人进行诉讼”。但是《证券法》中仅规定了内幕人应对受害人承担赔偿责任,并未指出内幕交易民事损害赔偿的计算方法。证券市场是复杂的博弈市场,损害赔偿的算法也会因交易场景不同而不同,因此产生的民事赔偿结果也会不同,从而直接影响投资人的利益。例如,美国法院针对不同的交易场景借助经济学模型等知识作为辅助在实践中发展出计算损害赔偿的基本方法。随着信息技术的发展,内幕交易的类型也呈现复杂多样化的态势,因此针对赔偿损害的计算方法也要不断拓展。

打击内幕交易将是我国证券监管部门长期稽查执法的重点,当前我国对内幕交易的处罚以行政处罚为主,对民事损害赔偿的认定和金额计算将是需要长期实践和发展的重要课题。在1994—2015年中国证券监管机构和司法机关查处的内幕交易案件,共计196起。但民事赔偿案件只有4起,获得民事赔偿的只有2015年投资者诉“光大证券乌龙指”因内幕交易赔偿纠纷案,相关的40起案件仅获赔金额不到500万元人民币。因此,能否确立科学的内幕交易民事赔偿金额的计算方法,既关系到投资者在证券市场上因违法侵害所致损失能否得到弥补,也关系到证券民事责任制度在我国是否成功构建。

在民事赔偿中,最大的难题是计算股票的真实价格,传统公认的关于股票价值的计算已经不适合现代复杂金融市場,例如,传统的现金流估值法,以公司在永续存在期间能够给投资者带来的现金流总和来估计每股真实价值,理论逻辑是严密的,但是现代社会快速发展和各种无法预见的风险使我们无法估计30年之后公司的现金状态,这也是不现实的。

美国作为世界上证券市场最为发达的国家,证券民事责任制度被各国仿效和借鉴。但是在认定和计算内幕交易行为给其他投资者造成的损失时,美国也没有明确的法律规定,联邦最高法院依据1934年《证券交易法》第10节(b)和美国证券交易委员会SEC规则10b-5的立法宗旨制裁内幕交易,借助经济学模型在实践中发展出计算损害赔偿的六种类型:净损差额赔偿法,净损差额修正法,毛损益法,吐出非法利润法,重新卖出价格法,补进法。力求接近股票的真实价值:在不存在证券欺诈行为时,买卖双方交易时的公平市场价格,将损失界定在买卖价格与证券在交易当时的真实价值之间的差额。但这些方法在应用中也存在很大的局限性,不同方法的计算结果存在一定的差异,在不同交易情况下这种差异还会发生相应变化,因此无法绝对地说哪种计算方式最为公平、准确,法官则基于个案的角度做出尽可能合理的判决。围绕股票的公平价格的算法也在不断地发展和改进。

目前国际资本市场已经有运用成熟的算法和估值模型来计算股票的内在价值,表现股价受自身波动趋势的影响的资产应当价格,提出赔偿计算的新尝试,用布莱克—斯科尔斯BSM金融估值模型对内幕交易的民事赔偿金额进行计算,进行实证分析并给出逻辑可行性验证和计算结果,在用回溯分析的方法进行验证时,初次误差率在7%以内,具有科学性和可操作的可能性。

2 “光大乌龙指”内幕交易案中赔偿金算法

在郭秀兰诉光大证券股份有限公司、上海证券交易所、中国金融期货交易所期货内幕交易责任纠纷案中,究其赔偿金11280元的判罚依据是:ETF180与沪深300指数的关联性几乎完全相关,因此巨量买入和交易对投资者的判断有重大的影响,从而加剧股指期货, ETF50的波动。法院认为,原告在前述内幕交易行为期间内分别以不同价格买入 IF1309股指期货合约,之后又卖出同等手数的IF1309股指期货合约,则原告因光大证券公司内幕交易行为所致损失即系其在该期间内因交易相应股指期货产品而导致的交易差额损失。此案中考量了直接交易可能导致的损失,但是缺乏对资产价值本源的追溯。

3 “光大乌龙指”案件适用布莱克—斯科尔斯(BSM)模型

布莱克—斯科尔斯(Black-Scholes-Merton,BSM)模型是资本市场中最成功的实证型应用模型,该模型如何对远期合约和投资组合定价产生重大影响,对资产组合估值几乎非常接近最终答案。

3.1 Black-Scholes-Merton(BSM)模型

给定当前的股票价格,股票价格在将来任意某时刻服从对数正态分布。因此,在确定该股票的预期年收益率和波动率的情况下,我们可以知道该股票在未来任何一个时间的大概率价格分布,并知道它的价格置信区间,均值和方差。

模型的假定:布莱克—斯科尔斯模型是建立在以下假设基础上的。

(1)证券市场是有效市场,市场中新的信息能够被证券资产价格快速地反映出来,市场上不存在套利的机会。

(2)任何衍生证券的价格都是此衍生证券标的资产价格随机变量和时间的函数,所以衍生证券资产的定价需对此随机变量函数的行为做假定。BSM模型假定标的资产的价格遵循对数布朗运动,而且价格的波动率σ和预期收益率μ是常数。

(3)没有交易成本、税或卖空的限制 ,且所有证券都是高度可分的。

(4)在衍生证券的有效期内不支付红利或其他收益。

(5)证券市场是连续开放的。

光大“8.16乌龙指案件”涉及跨市场的投资组合定价和远期合约的定价,在标的适用上可以使用该模型,另外对于假定第3点的交易成本以及分红的限制和干扰,可以在得出资产价格后按照无风险套利原则再行计入。本文尝试运用这一模型对投资组合式的产品ETF50和ETF180,以及远期合约式的产品股指期货IF1309和IF1312进行定价并进行验证。

3.2 BSM模型的优势

单纯考虑交易因素去判断投资组合的资产价格,可以避免股价被内幕消息影响。因为,波动的前提是由新闻导致的。这些新消息会使投资者改变对股票价值的观点,这会引起股票价格变化,从而产生市场波动。但是这种引起市场波动的观点并没有得到研究结果的证实,恰恰相反:应用连续几年中每天的股票数据,可以计算出(1)期间不包含非交易日时,一个交易日结束与下一个交易日结束时价格收益率的方差。(2)周五收盘结束时与下周一结束时股票价格收益率的方差。

第2项方差为3天收益率的方差。第1项方差对应一天。我们也许很自然地认为第2项方差是第1项的三倍,但是事实并非如此。第2项方差只分别比第1项方差高22%,19%以及10%。唯一合理的解释就是市场波动在某种程度上是由交易本身造成的,而非消息,这也是交易员认同的观点。

4 用BSM模型求解资产真实价格

首先,采用回溯方式求解在2013年8月16日投资组合的定价,即采用包含“乌龙指”发生当日的连续3个月内60个交易日(2013.6.30—2013.9.30)的价格样本,计算出样本真实的波动率和收益率,再回到6月30日,用真实波动率和收益率来推导8月16日股票价格的最大概率,求解8月16日投资组合产品的真实价值,用方差均值来消解内幕消息产生的极端波动。

其次,采用预测方式继续验证回溯方式的正确性。即采用不包括乌龙指发生当日的上四个月90个交易日(2013.3.30—2013.7.30)的价格样本,计算出样本预期的波动率和收益率,再回到3月30日,用预期波动率和收益率来计算8月16日投资组合的真实价值,以消解掉内幕交易对价格的影响。

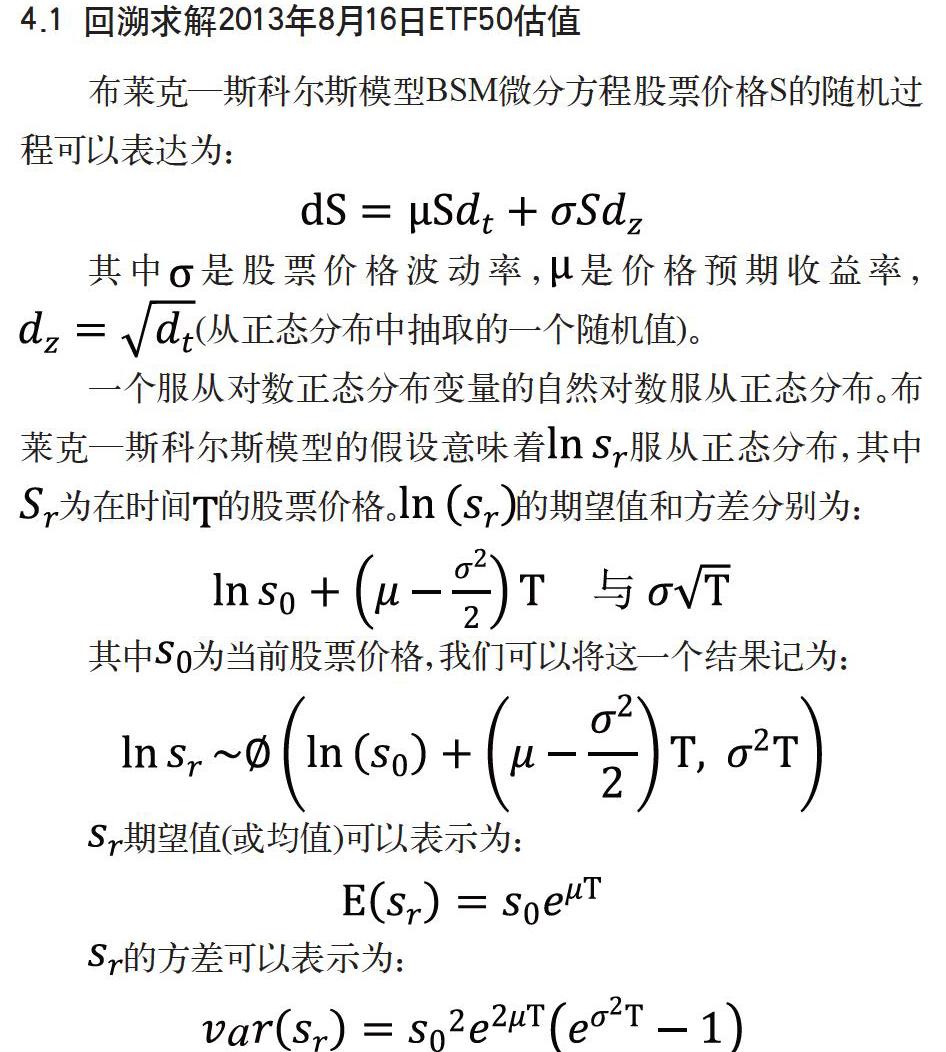

4.1 回溯求解2013年8月16日ETF50估值

布萊克—斯科尔斯模型BSM微分方程股票价格S的随机过程可以表达为:

其中是股票价格波动率,是价格预期收益率,(从正态分布中抽取的一个随机值)。

一个服从对数正态分布变量的自然对数服从正态分布。布莱克—斯科尔斯模型的假设意味着服从正态分布,其中为在时间的股票价格。的期望值和方差分别为:

其中为当前股票价格,我们可以将这一个结果记为:

期望值(或均值)可以表示为:

的方差可以表示为:

据此,采用包含乌龙指发生当日的连续3个月内60个交易日(2013.6.30—2013.9.30)的价格样本,计算出样本真实的波动率和收益率,再回到6月30日,用真实波动率和收益率来反推当日股票价格的最大概率,回溯8月16日投资组合产品应有的真实价值,用方差均值来消解内幕消息产生的极端波动。应用如下:

ETF50的样本区间,我们取2013.6.30—2013.9.30期间。

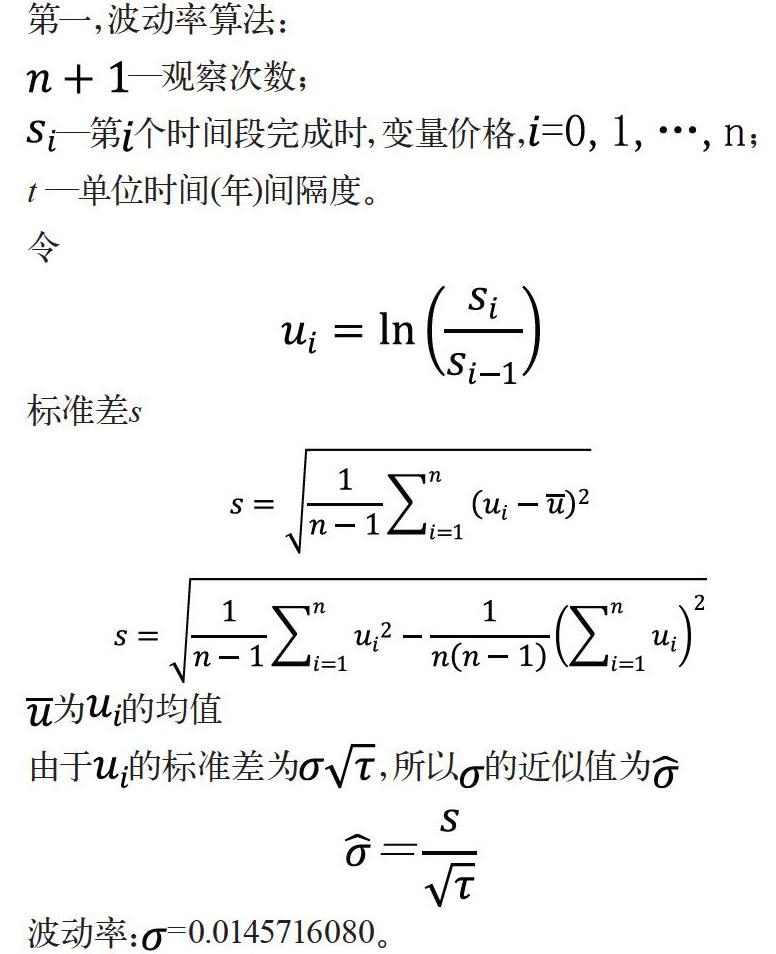

第一,波动率算法:

—观察次数;

—第个时间段完成时,变量价格,;

t —单位时间(年)间隔度。

令

标准差s

为的均值

由于的标准差为,所以的近似值为

波动率:=0.0145716080。

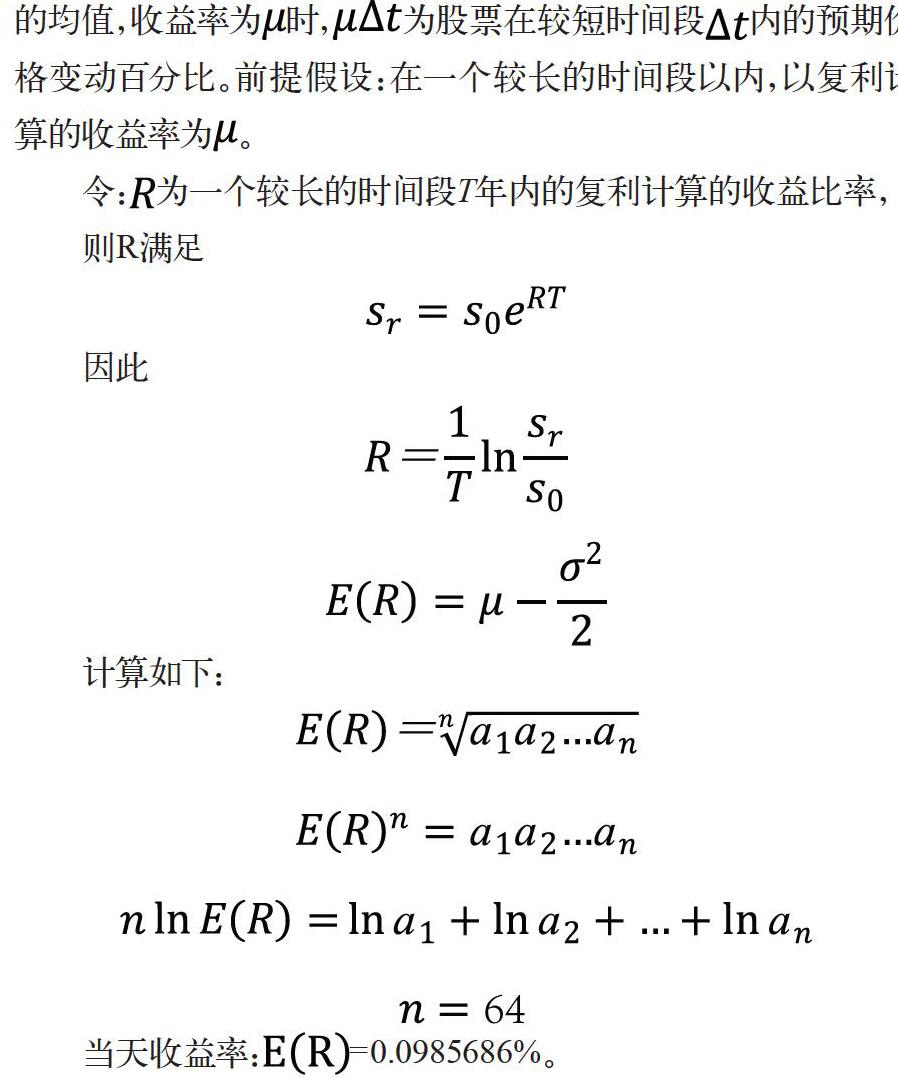

第二,收益率算法:

由以上数据,计算出在乌龙指当季度的ETF实际收益率/日的均值,收益率为时,为股票在较短时间段内的预期价格变动百分比。前提假设:在一个较长的时间段以内,以复利计算的收益率为。

令:为一个较长的时间段T年内的复利计算的收益比率,

则R满足

因此

计算如下:

当天收益率:=0.0985686%。

第三,回溯至6月30日后反推8月16日的组合价格。

ETF50在6月30日的累积净值为2.1050,经计算得0.09856860%为组合日收益率,1.45716080%日波动率,因此该标的在8月16日的价格分布为:

即

一个正态分布的变量落在与均值距离小于1.960倍的标准差范围内的概率是95%,标准差为0.0354425120,于是,在95%的置信度下:

即

由此得出:ETF50基金在8月16日价格介于1.9042~2.1880元的概率为95%。

该标的在8月16日的期望值为:

4.2 用预测法来验证ETF50投资组合的价格(如见表2)

第一,计算预期波动率:

第二,计算预期收益率:

第三,推测8月16 日的资产标的价格

ETF50在7月31日的累计净值为2.0690,经计算得

-0.00159420为日收益率,0.014784530是日波动率,由此,标的资产在8月16日的价格分布:

即

一个正态分布的变量取值落在与均值的距离小于1.960倍的标准差的概率为95%,标准差为0.029569080。

因此,在95%的概率下:

即

因此,ETF50基金在8.16日净值:在1.89990~2.13400的概率为95%。

资产期望值为:。

4.3 两种计算方法的误差比对

ETF50的当日均值:

按照回溯算法=2.1788876130

按照推测算法=2.016796170

绝对误差:2.1788876130-2.016796170=0.1620914430

相对误差:(2.1788876130-2.016796170)/ 2.1788876130*100%=7.40%

5 结语

对照回溯法和预测法的算法結果是7%稍过的误差,说明此算法在90~180天的推测和验证是有准确度的,在理论上具备可靠性。而计算中很难对n选取一个适当的值,从证券市场的常识可以知道太陈旧的历史数据对预测将来数据的波动不可信。采用90~180日每天的收盘价将波动率应用于所需区间是个合理的办法,因此本文算法是与逻辑相符的。

该模型不仅可以更多地表现股价受自身波动趋势的影响,能够表达资产的应当价格,而且可以缩短诉讼时间,更加具有科学性和可信性。

当然,BSM模型及所依据的一些假定是严格的,致使与实际市场的行为不尽一致。如果进一步放松假定,拓展为不完全市场的定价模型和基于基础资产其他分布的模型,可以在算法和参数上做进一步的讨论。

参考文献

[1]彭志.中国资本市场20年内幕交易行为案例综述[J].财经研究,2017(12).

[2]See D.L.Ratner:Securities Regulation(4thed.),West Publishing Co, 1992.

[3]李有星,杨楠.论我国内幕交易损害赔偿计算方法的建构[J].时代法学,2012(6).

[4]郭秀兰诉光大证券股份有限公司、上海证券交易所、中国金融期货交易所期货内幕交易责任纠纷案,北大法宝网,http://www.pkulaw.cn/Case/,2016年12月28日.

[5][加]约翰.赫尔著.期权与期货市场基本原理第六版[M].王勇译.北京:机械工业出版社,2010.

[6]汪炜,郑长德.1997年诺贝尔经济学奖获得者罗伯特默顿与迈伦斯科尔斯及其学术贡献[J].经济学动态,1997(1).

[7][英]约翰.伊特韦尔,[美]默里.米尔盖特,彼得.纽曼编,陈岱孙译.新帕尔格雷夫经济学大辞典(第三卷)[M].北京:经济科学出版社,1992.

作者简介:关放(1974-),女,汉族,陕西潼关人,讲师,硕士,主要从事金融和法学方面的研究;

徐金玲(1978-),女,汉族,安徽安庆人,副教授,硕士,主要从事国际贸易方面的研究;

张玉梅(1979-),女,汉族,河北唐山人,讲师,硕士,主要从事商务经济方面的研究。

猜你喜欢

小天使·三年级语数英综合(2022年4期)2022-04-28

读者(2018年15期)2018-07-18

汽车导报(2017年5期)2017-08-03

新高考·英语基础(高一)(2016年7期)2017-07-06

求学·理科版(2017年1期)2017-03-02

法制与社会(2016年35期)2016-12-26

西部金融(2016年8期)2016-12-19

法制与社会(2016年30期)2016-11-24

商(2016年29期)2016-10-29

中学生数理化·高二版(2016年4期)2016-05-14