地方政府债务对经济增长的影响

2020-05-13 14:34刘哲希任嘉杰陈小亮

改革 2020年4期

刘哲希 任嘉杰 陈小亮

摘 要:在提出测算地方政府隐性债务新方法的基础上,基于所测算的数据,从债务规模和债务结构的双重视角,全面分析地方政府债务对经济增长的影响。结果表明:就债务规模而言,当地方政府债务率相对较低时,增加债务有助于促进经济增长,但是当地方政府债务率相对较高时,进一步增加债务对经济增长的推动作用将会减弱。就债务结构而言,当地方政府的隐性债务占比过高时,地方政府债务的扩张会对经济增长产生更为显著的负向影响,这主要是因为隐性债务对民间投资的挤出作用更强。因此,防范与化解地方政府债务风险,不应采取“一刀切”的策略,而应从债务规模和债务结构两个视角综合考量,为各地量身打造防范与化解债务风险的最优策略。

关键词:地方政府债务;隐性债务;债务规模;债务结构;经济增长

中图分类号:F812.5 文献标识码:A 文章编号:1003-7543(2020)04-0100-16

自2008年国际金融危机爆发以来,中国经济一直面临较大的下行压力。为了实现“稳增长”目标,地方政府通过基建投资等方式拉动经济增长,政府支出规模不断扩张,进而导致债务规模持续攀升。国家审计署和财政部的数据显示,到2010年末地方政府债务余额已达10.7万亿元,到2018年末更是增至18.4万亿元。需要强调的是,地方政府债务包括显性债务和隐性债务两部分,显性债务指的是地方政府直接负有偿还、救助和担保责任的债务;隐性债务尚无官方或权威定义,通常指的是与地方政府不直接相关,但是以地方政府信用为背书的债务。国家审计署和财政部公布的数据主要考虑了地方政府显性债务,如果将隐性债务考虑在内,我国地方政府的债务规模将更大。中诚信国际信用评级有限公司的测算表明,地方政府的隐性债务规模高达显性债务的两倍之多①。IMF的测算结果进一步表明,如果将隐性债务考虑在内,截至2018年末中国地方政府的债务规模已达49.3万亿元,据此计算可知,地方政府债务率(债务总额/GDP)已达55.5%,包含中央政府债务的政府总债务率达72.7%,超过了60%的国际警戒线。

那么,不断扩张的地方政府债务是否有助于实现“稳增长”的目标呢?虽然已经有不少文献尝试通过实证研究探寻地方政府债务对经济增长的影响,但在分析时所使用的地方政府债务数据并不全面。而且,已有研究主要是从地方政府债务规模的视角开展研究,鲜有文献从债务结构入手,考察地方政府的显性债务和隐性债务对经济增长的影响是否存在差异。为此,本文基于债务规模与债务结构的双重视角,更加全面地考察地方政府债务对经济增长的影响机理,并在此基础上为防范与化解地方政府债务风险提供更科学、更可靠的决策依据。

一、相关文献述评

在地方政府债务规模持续攀升的背景下,不少文献针对地方政府债务规模与经济增长之间的关系进行了较为深入的分析。贾俊雪和郭庆旺、胡翠和许召元、范剑勇和莫家伟的研究认为,政府债务规模扩张对经济增长可以起到较为积极的作用[1-3]。这是因为,政府债务可以为私人资本不愿意进入的一些耗资巨大的公共投资项目提供融资。不过,陈思霞和陈志勇、王永钦等、项后军等的研究指出,由于理论上地方政府债务会通过提高长期利率、提高税率、加剧通货膨胀或者加大债务风险等渠道作用于经济增长,因而地方政府债务扩张对经济增长和经济稳定的负面影响也不容忽视[4-6]。由此,不少研究逐步认为地方政府债务规模与经济增长之间存在着非线性关系[7-10]:当债务率处于较低水平时,地方政府债务规模的增长有助于促进经济增长;但是,当债务率达到一定水平之后,债务规模的增加将会不利于经济增长,这与国际经验也是一致的[11-12]。

相比之下,鮮有文献关注地方政府债务结构对经济增长的影响。所谓地方政府债务结构,是指地方政府的显性债务与隐性债务各自所占的比重。国外研究对于这一问题关注较少,主要是因为国外政府债务基本上是以政府债券等显性形式存在,很少涉及隐性债务,但对于中国而言,不能忽视隐性债务的存在。而且,理论上显性债务与隐性债务对于经济增长的影响也会存在显著差异。具体而言,一般认为显性债务主要通过提高税率与利率等间接渠道对民间投资产生挤出作用[13-15]。然而,对于由地方融资平台通过银行部门借贷产生的隐性债务而言,这部分债务会直接挤占民间投资的信贷资源,对民间投资的挤出作用可能会更强。由此可见,在债务规模相同的情况下,不同的债务结构可能会对经济增长产生不同的影响。因此,从债务结构视角分析地方政府债务与经济增长的关系,是对已有研究的有益补充。

分析债务结构对经济增长的影响的前提是拥有债务结构的相关数据,亦即显性债务和隐性债务的数据。截至目前,财政部等官方机构只发布了地方政府的显性债务数据,尚未发布隐性债务的数据。已有研究对于如何估算隐性债务进行了一定的探索[16-17],大多数研究是基于每个地方融资平台发行的城投债余额,加总到市级或者省级层面,从而对地方政府隐性债务规模进行估算[18-20]。但是,这一方法会明显低估隐性债务的规模。其原因是中国以间接融资为主的金融结构天然地决定了城投债只占地方政府隐性债务的一小部分,除了城投债,还有多种其他形式的隐性债务。其中,以地方融资平台名义获取的但是以地方政府信用担保的银行信贷占到地方政府隐性债务的较大部分。2011年国家审计署对地方政府债务的摸底结果表明,地方政府债务中的银行信贷占到80%左右[21]。由此可见,仅基于城投债进行估算会低估地方政府隐性债务规模,从而难以较好地评估地方政府债务规模和债务结构对经济增长的影响。

为了弥补已有研究的不足,本文从地方融资平台的有息债务入手,对全国31个省(区、市)的地方政府隐性债务规模进行更为全面的估算,从而获得更加准确的政府债务规模和债务结构的基础性数据。在此基础上,采用面板门槛回归模型等实证方法对地方政府债务规模和债务结构对经济增长的影响进行系统分析。本文的学术贡献主要表现在两个方面:第一,已有研究多以城投债数据作为地方政府隐性债务的估算依据,这一做法会低估隐性债务的规模,导致研究结果不够准确,而本文则从地方融资平台的有息债务视角,对各省(区、市)的隐性债务规模进行更为全面的估算,可更加准确地得到各个省(区、市)的地方政府债务数据。第二,已有研究主要关注债务规模对经济增长的影响,本文则从债务规模和债务结构的双重视角,更为全面地考察地方政府债务对经济增长的影响,从而拓宽了已有研究的视角,有助于为各地制定更具针对性的防范与化解债务风险的应对策略。

二、地方政府隐性债务规模的估算:一种新方法

(一)隐性债务估算方法简介

探寻地方政府隐性债务对经济增长的影响,进而有效防范与化解债务风险,首先必须对隐性债务的规模进行测算和评估。由于地方政府的隐性债务天然地具有隐蔽性的特征,因而很难准确地估算隐性债务的具体规模。部分学术研究尝试性地对全国各地的隐性债务规模进行了估算,总体而言可以分为两种方法,但这两种方法均存在不足之处。

第一种是间接测算方法。其核心逻辑在于,政府所筹集的资金包括“看得见”的财政收入和“看不见”的隐性债务,将“看得见”的财政收入扣除之后,剩下的就是“看不见”的隐性债务所筹集的资金。例如,吕健通过测算地方政府在市政基础设施建设上的投资支出,并用其减去地方政府可用的各种收入,将差额作为地方政府的隐性债务规模[7]。与之类似,周程、张永亮以财政年度内政府支出与政府收入之差,作为新增债务的代理变量[22]。间接测算方法虽然较为简便,但是没有将财政赤字以及债务利息等因素考虑在内,导致测算结果误差较大。而且,该方法主要用于测算地方政府每年的新增债务,难以估算存量债务。

第二种是直接测算方法。其核心逻辑在于,既然隐性债务主要来源于地方政府借助融资平台举债,那么就可以通过测算地方融资平台的债务数据,从而近似得到地方政府的隐性债务规模。陈诗一和汪莉、毛捷和黄春元等相关研究主要是以地方融资平台发放的城投债数据来测度地方政府隐性债务的规模①[8,10]。考虑到城投债只是地方融资平台举债的一种行为,除此之外还有银行借款与发行票据等其他融资形式,因而使用城投债的估算结果将会低于地方政府隐性债务的实际规模。

为了弥补已有研究的不足,本文从地方融资平台有息债务的视角,对地方融资平台的债务余额进行更为全面的估算。虽然目前尚无隐性债务的具体定义、涵盖范畴,但是使用有息债务能够最大限度地覆盖地方政府的隐性债务。因为不论是发行城投债、其他票据,还是向银行借款,抑或其他形式的借债,都需要或多或少地向对方支付必要的利息。具体测算包括如下步骤:第一步,统计全国所有公开披露信息的地方融资平台公司的相关数据,并将每家地方融资平台公司的长期借款余额、短期借款余额、应付债券余额、应付票据余额、一年内到期的非流动性负债余额等所有有息债务进行加总,得到每一家地方融资平台公司的有息债务余额;第二步,根据归属地,将地方融资平台公司进行汇总,计算得到全国每一个省(区、市)的地方融资平台有息债务余额;第三步,由于部分地方融资平台债务已经纳入财政预算的债务管理范围,所以需要将这一部分债务从隐性债务中剔除。由此,即可得到本文测算各个省(区、市)地方政府隐性债务的新公式:地方政府隐性债务=地方融资平台的有息债务-(地方政府债务余额-地方政府債券)。

基于对地方政府隐性债务测算的新方法,可得到计算地方政府总债务的新公式:地方政府总债务=地方政府隐性债务+地方政府显性债务=地方政府隐性债务+地方政府债务余额=地方融资平台的有息债务+地方政府债券。

对于上述方法需要补充说明几点:第一,2014年之前的老版《预算法》规定:除法律和国务院另有规定外,地方政府不得举债,因而2014年之前缺少地方债务规模的统计数据。2014年8月发布的《全国人民代表大会常务委员会关于修改〈中华人民共和国预算法〉的决定》(以下简称《决定》)规定,“经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措”。由此,自2014年起,每年都会公布各省份的地方政府债务余额。由于隐性债务的测算中包含“地方政府债务余额”这一项,所以对于隐性债务的估算只能从2014年开始。第二,使用“地方政府债务余额-地方政府债券”是为了测度原有从地方融资平台等渠道融资的隐性债务转化为显性债务的部分。这是因为,2015年《决定》正式实施后,地方政府债券被明确为政府举债的唯一方式,但对于之前的隐性债务,地方政府将部分负有直接偿还责任的债务也纳入地方政府债务余额的统计口径范围内。因此,“地方政府债务余额-地方政府债券”实际上测度了已经被承认为显性债务的隐性债务,应该从地方融资平台的有息债务中扣除。第三,尽管地方政府债务余额从2014年起才开始公布,但不会影响测算地方政府的总体债务规模(显性债务与隐性债务之和),因为它等价于地方融资平台的有息债务与地方政府债券之和。考虑到地方隐性债务规模的快速增长的时期主要发生在2008年国际金融危机之后①,本文将2009年作为测算政府债务总体债务规模的初始期。综上所述,囿于数据的可获得性,本文在研究政府债务规模对经济增长的影响时所使用的样本范围是2009—2017年,研究地方政府债务结构对经济增长的影响时所使用的样本范围是2014—2017年。

(二)地方政府债务规模与债务结构的测算结果

在使用新方法所得到的数据进行实证研究之前,首先要检验该方法的可靠性和科学性。一方面,使用新方法得到的有息债务规模明显大于城投债规模,从而佐证了本文所提出的新方法的科学性。新方法测算结果显示,截至2017年末全国31个省(区、市)的有息债务中,城投债平均占比仅为24.6%。如果仅以城投债数据作为测算依据,将会低估地方政府的隐性债务规模。相比之下,本文从有息债务视角入手,对隐性债务规模的覆盖更加全面、估算结果更加准确。另一方面,使用新方法得到的隐性债务规模与国内外代表性机构的结果较为一致。基于新方法可以得出,截至2017年末中国地方政府隐性债务的总规模为30.8万亿元,这与IMF和国家金融与发展实验室的张晓晶等研究的结果基本一致[23-24]。进一步地,本文测算的2014—2017年的历年政府债务总规模与IMF估算结果仅相差1.8%左右,由此再度证明了本文新方法的可靠性。

基于对隐性债务规模的估算,可以进一步分析各省(区、市)的债务规模与债务结构。需要说明的是,为了使得不同地区的债务规模具有可比性,本文不使用债务的绝对规模,而是用地方政府债务规模占GDP的比重(地方政府债务率)反映不同地区债务规模的相对大小,这也是IMF、BIS等国际机构衡量政府债务压力的常用方法。就债务规模而言,截至2017年末,全国31个省(区、市)的债务率平均为61.5%,其中14个地区的政府债务率超过了60%的国际通用警戒线,贵州、天津、北京、云南与青海更是超过了100%。相较之下,也有一些省份的债务率处于较为安全的范围,比如,黑龙江、上海、山西、河北、河南、山东、广东与西藏等地的政府债务率均低于40%。就债务结构而言,截至2017年末,全国范围内地方政府隐性债务规模达到了显性债务的两倍,不过各地的债务结构差异较大。其中,北京、天津、江苏、重庆、浙江、湖北等地的隐性债务占比达到了70%以上,而辽宁、青海、黑龙江、西藏、内蒙古、宁夏等地的隐性债务占比则低于40%。

此外,本文的测算结果显示,各地的债务规模与债务结构之间没有必然的联系。一方面,债务率越高的地区,隐性债务占比并不一定越高。截至2017年末,贵州省的债务率是全国最高的地区,但是贵州省的隐性债务占比仅为51%,低于全国平均水平。另一方面,债务率越低的地区,隐性债务占比并不一定越低。截至2017年末,广东、上海和山东等地区虽然债务率处于低位,但是隐性债务占比则处于全国中游水平。这表明,的确有必要从债务规模与债务结构的双重视角,探寻地方政府债务对经济增长的影响。

三、理论分析与研究假设

理论上,地方政府债务扩张主要通过三条渠道影响经济增长:其一,地方政府债务规模的扩张可以弥补地方政府财力,使政府拥有更多的资金进行基础设施投资、改善民生,此外还可以腾出更大的减税降费空间以促进企业投资和居民消费,从而对经济增长产生正向促进作用。其二,地方政府债务规模的扩张能够通过提高利率,对私人部门的投资产生挤出效应[25-26],从而不利于经济增长。事实上,Diamond在经典的OLG框架下系统研究了政府债务对资本积累的作用,发现政府债务规模增加会减少储蓄、提高利率水平,进而降低资本积累的规模[27]。其三,债务攀升会加大政府的偿债压力,使得政府不得不将更多的财政资金用于偿还债务,并且通过加税予以应对,从而加大私人部门的税负负担,这不利于经济增长。由此可见,政府债务规模扩张对经济增长既存在正向作用机制,又存在负向作用机制。大多数研究表明,政府债务规模与经济增长之间呈现非线性关系[11-12,28]。

具体到我国的实际情况,上述三条机制中,正向机制(第一条机制)的作用是较为显著的,但是就负向机制而言,主要是第二条机制起作用,第三条机制的作用较弱。究其原因,由于以中央政府信用为背书,地方政府存在着预算软约束特征[5],因而地方政府对未来的偿债压力的担忧相对偏弱。比如,2015—2018年,就有约13万亿元的地方政府债务完成了置换,从还款期限短、利率高的债务转化为还款期限长、利率低的债务。另外,根据《中国金融稳定报告2018》的调查,当前地方政府主要以“借新债还旧债”的方式滚动债务,而金融机构由于普遍存在“政府信用幻觉”,也愿意向有地方政府信用背书的项目提供资金[29]。因此,就我国的地方政府债务而言,偿债压力对经济增长带来的影响较小。相较之下,地方政府债务对民间投资的挤出效应更为显著。这是因为,在以间接融资为主的金融结构下,地方政府债务的扩张不仅会提高利率水平,增加民企在债券市场等直接融资市场的融资成本,而且会挤占民企的信贷资源,导致民企融资难等问题,从而加大对民间投资的挤出作用。基于以上分析,提出如下假说:

假说H1:地方政府债务规模对经济增长的影响具有非线性特征,在债务率相对较低时,地方政府债务的增加有助于经济增长,但是当债务率过高时,地方政府债务的增加对经济增长的促进作用将会不断减弱。

进一步地,既然政府债务对经济增长的抑制作用核心在于挤出民间投资,那么地方政府债务的结构性特征就十分重要。究其原因,政府的隐性债务对民间投资的挤出效应要大于显性债务。从融资端来看,显性债务主要是以债券形式为主,从债券市场获取资金。而隐性债务主要来源于金融机构的信贷资金,从银行部门获取资金。由于债券市场的门槛较高,大多数中小企业主要是从银行部门获取融资,因而隐性债务的快速增长会直接挤占民间投资的资金来源,导致民企融资难融资贵等问题[30]。从支出端来看,地方政府的显性债务主要用于弥补财政收支缺口,这一缺口既可能源于政府投资的增加,也可能源于政府减税降费等举措所带来的财政收入下降,后者不会对民间投资产生挤出效应。相较之下,地方政府的隐性债务主要是用于增加政府投资。这两方面原因使得地方政府的隐性债务对民间投资的挤出作用比显性债务更大,据此提出如下假说:

假说H2:地方政府债务结构对经济增长的影响具有非线性特征,由于隐性债务对民间投资的挤出效应相对较强,当隐性债务占比偏高时,地方政府债务对经济增长的抑制作用更加明显。

四、研究设计与数据说明

(一)计量模型选取

无论是检验债务规模还是债务结构对经济增长的影响,本文的两个研究假说都强调,二者之间存在着非线性关系。从已有研究来看,较为常用的方法是采用含有政府债务二次项的回归模型加以分析。不过,该方法意味着,在拐点前后,政府债务对经济增长的影响是对称的,这一前提假设较为严苛。而且,该方法难以刻画其他解释变量在不同的政府债务區间(债务率高的区间和低的区间)对被解释变量的差异化影响,从而可能导致回归结果出现偏差[31-32]。为解决这些问题,本文使用面板门槛回归模型进行研究。面板门槛回归模型的优势在于:其一,无需依赖于拐点(门槛值)前后政府债务对经济增长的影响是对称的这一严格假设;其二,可以捕捉政府债务规模和债务结构在不同区间内对被经济增长的差异化影响。

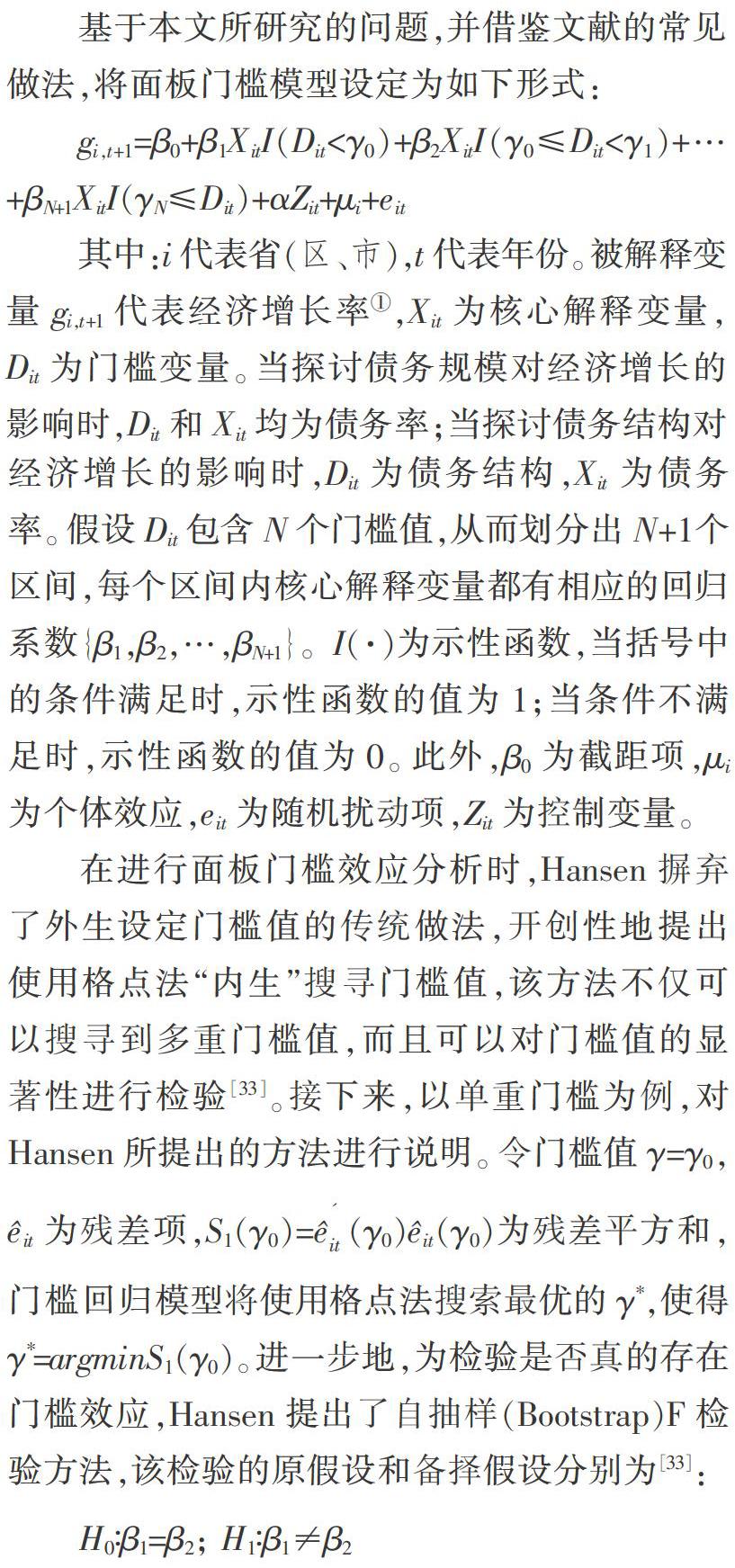

基于本文所研究的问题,并借鉴文献的常见做法,将面板门槛模型设定为如下形式:

其中:i代表省(区、市),t代表年份。被解释变量gi,t+1代表经济增长率①,Xit为核心解释变量,Dit为门槛变量。当探讨债务规模对经济增长的影响时,Dit和Xit均为债务率;当探讨债务结构对经济增长的影响时,Dit为债务结构,Xit为债务率。假设Dit包含N个门槛值,从而划分出N+1个区间,每个区间内核心解释变量都有相应的回归系数{β1,β2,…,βN+1}。I(·)为示性函数,当括号中的条件满足时,示性函数的值为1;当条件不满足时,示性函数的值为0。此外,β0为截距项,μi为个体效应,eit为随机扰动项,Zit为控制变量。

在原假设下,面板回归模型的系数没有发生结构性的变化,门槛效应不存在;在备择假设下,面板回归模型的系数发生了结构性的变化,门槛效应存在,解释变量对被解释变量的影响由此被分为两个不同的区间。

(二)变量选取和数据来源

1.被解释变量

选取人均GDP增速(gdp)作为被解释变量,衡量各省(区、市)的经济增速,相关数据来自国家统计局。

2.核心解释变量

根据本文的研究目标,使用总债务占GDP的比重,即总债务率(debt_scale)测度债务规模,使用隐性债务占总债务的比重(debt_struc)测度债务结构。其中,隐性债务的计算方法参见上文,计算过程中使用的相关数据来源于Wind数据库,其余债务数据来源于财政部官方网站与历年《中国财政年鉴》。

3.控制变量

参考已有文献的常见做法,基准回归中主要选取以下控制变量:一是人均实际GDP的自然對数(lnpgdp),用来衡量经济发展水平;二是进出口总额占GDP比重(trade),用来衡量经济开放度;三是全社会固定资产投资占GDP比重(invest),测度投资率,用来衡量经济结构;四是财政支出与收入之差占GDP比重(deficit),用来衡量财政赤字率。此外,在稳健性检验部分,还进一步增加了各省(区、市)的人口增长率(pop)与人力资本水平(hc)①作为控制变量。相关数据均直接来源于中经网数据库或者根据中经网数据库的数据计算得到。相关变量的描述性统计结果如表1所示。

五、债务规模对经济增长的影响及机制检验

(一)基准回归结果分析

首先,检验地方政府债务率对经济增长的影响是否存在门槛效应,并对可能存在的门槛值个数进行判断②。借鉴Bai的思路,首先对单重门槛效应进行检验,如果不存在单重门槛,则停止检验;若存在单重门槛,则继续进行双重门槛检验,以此类推,直到无法拒绝原假设为止[36]。检验结果如表2(下页)所示。在单重门槛模型中,原假设在5%的显著性水平下被拒绝,可见存在单重门槛效应。在此基础上,本文进一步检验是否存在双重门槛效应。结果显示,双重门槛效应的F统计量为14.890。P值为13.7%。由于P值在10%附近,本文继续进行三重门槛检验,发现P值为20.3%,明显高于10%,因此停止检验。总体来看,债务规模的单重门槛的显著性较强,表明地方政府债务率对经济增长确实存在非线性影响。此外,也有可能存在双重门槛效应,对此下文将进一步展开验证。

其次,对门槛值所划分的不同区间内(不同的地方政府债务率水平)地方政府债务率对经济增长的影响进行实证检验。具体而言,表3进行了四个模型的回归,列(1)—(4)分别为非门槛固定效应模型、单重门槛模型、双重门槛模型与三重门槛模型。可以发现,在列(1)的非门槛固定效应模型中,地方政府债务率对经济增长的影响为负,但是不显著。进一步采取单重门槛模型进行分析,从列(2)的结果可以看出,当地方政府的债务率偏低时,对经济增长的影响显著为正,但当地方政府债务率较高时,回归系数由正转负,可见当债务率超过单重门槛值后,地方政府债务对经济增长的拉动作用减弱。不过需要注意的是,列(2)显示,当债务率超过单重门槛值后,回归系数并不显著。这可能是因为受到了债务结构的影响,如上文所述,一些省份虽然债务率偏高但债务结构相对合理,隐性债务占比偏低,因而债务对经济增长的抑制作用并不显著。

为严谨起见,本文也将双重门槛模型与三重门槛模型的回归结果进行了汇报和分析。从表3列(3)可以看到,双重门槛模型只是对于低债务区间进行了细分,得到的结果依然是:低债务区间内地方政府债务率对经济增长的影响显著为正,高债务区间内地方政府债务率对经济增长的影响为负但不显著,这与单重门槛模型的结果并没有实质区别。从表3列(4)可以看到,三重门槛模型虽然对于高债务区间进行了进一步细分,但是在高债务细分区间内地方政府债务率对经济增长影响依然不显著,同样与单重门槛模型的结果没有实质区别。因此,可以判定地方政府债务对经济增长具有非线性的影响,当地方政府债务率相对较低时,增加债务有助于促进经济增长,但是当地方政府债务率相对较高时,进一步增加债务对经济增长的推动作用将会减弱。

(二)影响机制分析

接下来,本文对地方政府债务率影响经济增长的主要机制进行分析与验证。表3列(1)的非门槛固定效应模型下,地方政府债务率对经济增长的影响之所以不显著,可能是因为回归模型中遗漏了某些关键变量,而这些变量与地方政府债务率密切相关,同时还显著地影响经济增长,从而掩盖了地方政府债务水平变化对经济增长的影响。根据理论机制部分的论述,民间投资与地方政府债务率密切相关,同时还能够影响经济增长,因此接下来在固定效应模型中加入民间投资占GDP的比重(priv)这一新变量,以观察模型回归结果的变化。

回归结果如表4(下页)所示。列(1)为含有滞后一期债务率和其他控制变量的模型。列(2)进一步加入priv及其与债务率的交互项debt_scale*priv。为避免直接引入交互项导致的多重共线性问题,列(3)是将债务率和民间投资分别去中心化后进行交互处理得到的回归结果。列(4)则是将priv作为被解释变量,将债务率的一次项(debt_scale)和二次项(debt_scale2)作为核心解释变量进行回归得到的结果。而且,为了避免内生性问题,解释变量与控制变量均滞后一期。

列(1)、(2)的结果显示:当不加入民间投资时,地方政府债务率对经济增长的影响不显著;当加入民间投资时,地方政府债务率对经济增长的影响显著为正,同时地方政府债务率与民间投资的交互项debt_scale*priv系数显著为负。据此可以推知,列(1)结果不显著的原因主要在于存在遗漏变量问题。列(2)将可能的遗漏变量找出,即在控制了民间投资这条传导机制后,地方政府债务率debt_scale对经济增长的影响变得显著为正,而地方政府债务率与民间投资的交互项debt_scale*priv显著为负。可见,政府债务对经济增长产生抑制效果的核心机制在于对民间投资的挤出效应,这也验证了本文理论分析部分的判断。列(3)结果与列(2)一致,表明该结论具有较强的稳健性。从列(4)可以看到,地方政府债务率与民间投资占GDP的比重(priv)存在显著的“倒U型”关系,这同样证明了地方政府债务率过高会挤出民间投资的结论①。

至此,本文提出的假说H1得到了验证。地方政府债务规模对经济增长的抑制作用主要源于对民间投资的挤出效应。剔除对民间投资的影响后,由于地方政府债务率的上升通常不会带来偿债压力的显著增加,因而即使地方政府债务率相对较高,其对经济增长的正向作用依然显著,这是与传统理论机制所不同的地方。由此,当地方政府债务率达到较高的水平时,债务规模对经济增长的最终作用效果很大程度上取决于对民间投资的挤出效应大小。考虑到隐性债务对民间投资的挤出效应比显性债务的挤出效应更强,因而债务结构可能是决定地方政府债务率与经济增长关系的关键因素。由于各个省份的地方债务结构存在较大差异,且高债务率省份的隐性债务占比不一定偏高,因而这可以较好地解释为什么从整體上看地方政府债务率较高时对经济增长的负面影响在统计上并不显著。有鉴于此,下文将重点检验地方政府债务结构对经济增长的影响。

六、债务结构对经济增长的影响及机制检验

这里从债务结构的视角切入,检验隐性债务占比偏高是否会加剧地方政府债务对经济增长的负面影响,以及隐性债务与民间投资的关系,从而检验假说H2是否成立。债务结构的门槛效应检验结果如表5所示。在单重门槛模型中,原假设在10%的显著性水平下被拒绝,即单重门槛效应显著存在。在此基础上,本文对双重门槛模型作了检验,发现此时单重门槛效应仍存在,不过双重门槛效应的P值为59%,明显高于10%的临界水平。据此可以判断,地方政府债务结构对经济增长的影响存在单重门槛效应,当隐性债务占比超过一定水平之后,即便是相同水平的地方政府债务率,也会对经济增长产生不同的影响。

门槛模型的回归结果如表6(下页)所示。其中,列(1)与列(2)的门槛变量为隐性债务占比(debt_struc),核心解释变量为总债务占GDP的比重(debt_scale);列(3)与列(4)的门槛变量为隐性债务占比,核心解释变量选择的是显性债务占GDP的比重(debt_exp)。可以看到,在四列回归结果中,隐性债务占比(debt_struc)的门槛值均为0.671,而且当隐性债务占比偏低时(区间1),债务率对经济增长的影响不显著①,而当隐性债务占比偏高时(区间2),债务率对经济增长的影响显著为负。这可以较好地解释为什么表3中高债务率对经济增长的负面影响不显著。由于各省份的地方政府债务率与隐性债务占比不存在必然联系,因而一些省份虽然债务率偏高但可能隐性债务占比偏低,从而使得地方政府的债务率对经济增长的负面影响不显著。换言之,债务率偏高且隐性债务占比也偏高的省份,其地方政府债务对经济增长的抑制作用将会十分明显。这一结论具有延伸的政策含义:对于隐性债务占比偏高的地区而言,采取“开前门、堵后门”的方式降低隐性债务占比,会比降低整体债务规模更为重要,也更有利于促进经济增长。

既然隐性债务占比偏高会加剧地方政府债务对经济增长的抑制作用,那么随之而来的一个问题是,这一影响是不是也通过对民间投资的挤出效应加以实现。为了回答这一问题,本文进一步分析隐性债务增速(debt_imp)与民间投资之间的关系②。将民间投资占GDP的比重(priv)作为被解释变量,回归结果如表7(下页)所示。列(1)—(3)分别为非门槛固定效应面板模型、单重门槛模型、双重门槛模型的回归结果。可以看到,列(1)的结果中,隐性债务增速的系数虽然为负,但是不显著。列(2)的单重门槛回归结果显示,当隐性债务增速低于门槛值23.6%时,隐性债务的增长能够通过拉动基础设施等公共领域投资形成乘数效应,最终带动民间投资增长;但是,当隐性债务增速高于23.6%时,隐性债务的过快增长会从融资端和支出端挤出民间投资,最终显著抑制民间投资增长。列(3)的双重门槛回归结果与列(2)类似,主要对隐性债务的低增长区间进了细分,同样得到了隐性债务增速较低有利于民间投资而过高则不利于民间投资增长的结论。综上所述,由于隐性债务对民间投资的挤出效应较强,当隐性债务占比偏高时将导致地方政府债务对经济增长产生明显的抑制作用,假说H2得到验证。

七、稳健性检验

(一)消除内生性

在基准回归中,我们使用了静态固定效应模型,并且通过固定个体效应以缓解因遗漏变量所产生的内生性。为了进一步缓解由模型设定和遗漏变量带来的内生性等问题,将滞后一期的经济增速纳入回归方程之中,即采取动态面板模型进行回归。由于滞后一期的经济增速与误差项存在一定的相关性,因而无法使用固定效应模型估计方法,转而采取更加有效的系统GMM方法进行回归,从而对地方政府债务率与经济增长的关系进行稳健性检验。表8(下页)展示了回归结果,从列(1)可以看到,其结果与基准回归相一致,债务率的系数为正,而债务率与民间投资占比的交互项系数显著为负。在列(2)的结果中,地方政府债务率的一次项对经济增长的影响显著为正,二次项对经济增长的影响为负,也进一步验证了地方债务对经济增长的非线性影响是稳健的。

(二)剔除极端值的影响

由于贵州和西藏的债务率分别为31个省(区、市)的最高值和最低值,为了防止极端值对回归产生影响,这里将贵州和西藏的数据从样本中剔除,使用系统GMM方法再次进行检验。通过比较可以发现,剔除极端值后,结果如表9(下页)所示。可以发现,表9的回归结果与表8相比没有发生实质性变化,表明之前的结论稳健可靠。

(三)替换控制变量

基准回归部分,本文主要是选取人均实际GDP的自然对数、进出口总额占GDP比重、全社会固定资产投资占GDP比重以及财政赤字率作为控制变量。考虑到回归结果可能会因为控制变量的不同而发生变化,尤其在经济增长计量模型中,核心变量的回归系数相对较为敏感。有鉴于此,进一步将人口增速(pop)与人力资本水平(hc)加入控制变量之中①,从而观察回归结果的变化。回归结果如表10(下页)所示,列(1)和(2)为总债务率对经济增长影响的门槛面板模型;列(3)和(4)为将隐性债务占比作为门槛变量时总债务率对经济增长的影响。稳健性检验结果与基准回归结果一致,即当隐性债务占比偏高时,债务率对经济增长的影响显著为负。

八、主要结论与政策建议

近年来,地方政府债务与经济增长之间的关系得到越来越多研究的关注,不过仍然存在两方面的不足:一是已有研究所估算的地方政府债务规模(尤其是隐性债务的规模)比实际规模偏低,可能导致研究结果出现偏差;二是已有文献主要关注地方政府债务规模对经济增长的影响,鲜有研究讨论地方政府债务结构(显性债务与隐性债务的占比)对经济增长的影响。在当前我国地方政府隐性债务规模不断扩张的背景下,仅从债务规模这一维度出发,难以全面评估地方政府债务与经济增长之间的关系,因而考虑地方政府债务结构的影响亦十分必要。有鉴于此,本文首先提出了估算地方政府隐性债务的新方法,对全国31个省(区、市)的隐性债务规模进行了较为全面的估算。在此基础上,采用门槛回归模型,基于政府债务和债务结构的双重视角,更加全面地考察了地方政府债务对经济增长的影响机理。

通过实证研究主要得到如下结论:第一,从债务规模来看,由于地方政府债务攀升会对民间投资产生挤出效应,因而地方政府债务规模会对经济增长产生非线性影响,即在债务率相对较低时,地方政府债务的增加有助于经济增长,但是当债务率过高时,地方政府债务的增加对经济增长的促进作用将会明显减弱。第二,从债务结构来看,隐性债务率偏高会导致地方政府债务对经济增长产生显著的负向影响,其主要原因在于隐性债务对民间投资的挤出作用更为明显。第三,综合来看,地方政府债务率偏高不一定会对经济增长产生显著的负向影响,但如果债务率偏高的同时隐性债务占比也偏高,那么对经济增长的负向影响将会较为明显。

本文研究结论具有较为重要的政策启示:要想更有效地防范与化解地方政府债务风险,应从债务规模和债务结构两个视角进行系统分析。具体而言,可以按债务规模和规模结构两个维度将地方政府债务划分为四种情景,并采取差异化的应对策略。第一,对于债务率偏高且隐性债务占比偏高的地區,一方面需要通过“开前门、堵后门”的方式将隐性的存量债务转化为显性债务,另一方面要严格把控新增债务,通过双管齐下切实解决这些地区的债务问题。第二,对于债务率不高但是隐性债务占比偏高的地区,主要应该通过“开前门、堵后门”的方式将隐性债务转化为显性债务,这比控制地方政府债务总量更为重要。对于这些地区合法合规的举债途径要逐步放开,以防止出现既“堵后门”又“不开前门”的情况。第三,对于债务率偏高但是隐性债务占比偏低的地区,应主要对新增债务规模进行控制,避免政府债务的无序扩张。第四,对于债务率偏低且隐性债务占比偏低的地区,仍然可以通过支持地方政府合理举债等方式实现“稳增长”目标,从而保证经济运行在合理区间之内。总之,在防范与化解地方政府债务风险的过程中,不能采取“一刀切”策略,而应该针对各地具体情况选择适宜的策略予以应对。

参考文献

[1]贾俊雪,郭庆旺.财政规则、经济增长与政府债务规模[J].世界经济,2011(1): 73-92.

[2]胡翠,许召元.对外负债与经济增长[J].经济研究,2011(2):19-30.

[3]范剑勇,莫家伟.地方债务、土地市场与地区工业增长[J].经济研究, 2014(1):41-55.

[4]陈思霞,陈志勇.需求回应与地方政府性债务约束机制:经验启示与分析[J].财贸经济,2015(2):16-28.

[5]王永钦,陈映辉,杜巨澜.软预算约束与中国地方政府债务违约风险:来自金融市场的证据[J].经济研究,2016(11):96-109.

[6]项后军,巫姣,谢杰.地方债务影响经济波动吗[J].中国工业经济,2017(1):43-61.

[7]吕健.地方债务对经济增长的影响分析——基于流动性的视角[J].中国工业经济,2015(11): 16-31.

[8]陈诗一,汪莉.中国地方债务与区域经济增长[J].学术月刊,2016(6):37-52.

[9]刁伟涛.债务率、偿债压力与地方债务的经济增长效应[J].数量经济技术经济研究,2017(3): 59-77.

[10]毛捷,黄春元.地方债务、区域差异与经济增长——基于中国地级市数据的验证[J].金融研究,2018(5):1-19.

[11]AFONSO A, JALLES J T. Growth and productivity: the role of government debt[J]. International Review of Economics & Finance, 2013, 25(1): 384-407.

[12]REINHART C M, ROGOFF K S. Growth in a time of debt[J]. American Economic Review, 2010, 100(2): 573-578.

[13]BARRO R. On the determinants of public debt[J]. Journal of Political Economy, 1979, 85(5): 940-971.

[14]GALE W, ORSZAG R. The economic effects of long-term fiscal discipline[Z]. Urban Institute Discussion Paper, 2008.

[15]程宇丹,龚六堂.政府债务对经济增长的影响及作用渠道[J].数量经济技术经济研究,2014(12):22-37.

[16]吴盼文,曹协和,肖毅.我国政府性债务扩张对金融稳定的影响——基于隐性债务视角[J].金融研究,2013(12):59-71.

[17]蒲丹琳,王善平.官员晋升激励、经济责任审计与地方政府投融资平台债务[J].会计研究,2014(5):88-93.

[18]陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015(1):61-67.

[19]钟辉勇,陆铭.财政转移支付如何影响了地方政府债务?[J].金融研究,2015(9):1-16.

[20]李永友,马孝红.地方政府举债行为特征甄别——基于偿债能力的研究[J].财政研究,2018(1):65-77.

[21]中国财政科学研究院,中国财政学会投融资研究专业委员会,深圳金砖城市先导基金管理有限公司.中国:政府投融资发展报告(2017)[M]. 北京:中国财经出版传媒集团,经济科学出版社,2018.

[22]周程,张永亮.地方债务膨胀对民间投资的门限效应——来自中国省际面板的实证研究[J].中国经济问题,2018(3):93-105.

[23]IMF. Article IV Consultation with China[R]. 2018.

[24]陈小亮,陈彦斌.结构性去杠杆的推进重点与趋势观察[J].改革,2018(7):17-30.

[25]DOTSEY M. Some unpleasant supply side arithmetic[J]. Journal of Monetary Economics, 1994, 33(3): 507-534.

[26]KUMAR M, BALDACCI E.Fiscal deficits, public debt, and sovereign bond yields[Z]. IMF Working Paper, 2010.

[27]DIAMOND P A. National debt in a neoclassical model[J]. American Economic Review, 1965, 55(5): 1126-1150.

[28]CHECHERITA-WESTPHAL C, ROTHER P. The impact of high government debt on economic growth and its channels: an empirical investigation for the Euro area[J]. European Economic Review, 2012, 56(7): 1392-1405.

[29]中國人民银行金融稳定分析小组.中国金融稳定报告(2018)[R].2018.

[30]陈彦斌,刘哲希.小微企业融资贵的体制原因与新原因[J].人文杂志,2015(9):32-38.

[31]刘澜飚,马珊珊,郭步超.政府债务拐点、经济增长与系统性风险——资本成本视角的门限分析[J].经济学动态,2018(5): 30-41.

[32]杨云,林汉林.我国地方政府财政空间的测度及预测[J].改革,2019(8): 83-96.

[33]HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing and inference[J]. Journal of Econometrics, 1999, 93(2): 345-368.

[34]孙蕾.教育产出结构、资源配置与中国经济增长——基于中国区域样本的实证考察[J].统计研究,2009(5):59-69.

[35]Gujarati D N. Basic econometrics[M]. New York: McGraw-Hill, 2003.

[36]BAI J. Estimating multiple breaks one at a time[J]. Econometric Theory, 1997, 13(3): 315-352.

[37]谢宇.回归分析[M].北京:社会科学文献出版社,2010.

(责任编辑:罗重谱)

猜你喜欢

教育家(2022年17期)2022-04-23

青年文学家(2021年22期)2021-09-09

青春期健康·青少版(2020年6期)2020-06-30

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

中学生理科应试(2016年12期)2017-01-07

新高考·高一数学(2016年3期)2016-05-19

英语学习(2009年7期)2009-08-05

湖北招生考试·高考资讯(2009年9期)2009-01-05