基于熵权TOPSIS法的房地产投资项目评价模型研究

2020-05-14 13:38周德芬

国际商务财会 2020年3期

关键词:财务指标

周德芬

【摘要】文章从外部投资环境、项目投资预期两方面选取了人均地区生产总值、土地成交比、商品房成交比、价格增幅、静态投资回收期、成本利润率、销售利润率、内部收益率8个指标,组成房地产投资项目决策评价指标体系,利用熵权TOPSIS法构建房地产投资项目评价模型,通过对四个房地产投资项目的实证分析,证明了模型的实用性与可信度。

【关键词】熵权;TOPSIS法;房地产投资;项目评价;财务指标

【中图分类号】F275

一、研究背景

房地产开发项目投资周期长、投资量大、流动性差,尤其是其投资决策涉及社会经济发展、区域市场、调控政策、财务预期、工程建设、不确定性风险等多方面复杂因素,因此在整个房地产开发过程中,投资前期决策最为关键,也拥有最大的不确定性,决策后项目一旦展开运行退出难度及成本较高。国内学者对房地产投资展开了详细的研究并取得一系列成果,但主要存在以下问题:当前研究主要是对房地产可行性研究、投资策略、投资路径、运营管理等进行探讨;投资项目遴选缺乏明确、系统、规范的标准;投资决策是以确定性投资为基础的,决策者多根据定性分析的结果以及对风险的经验认识进行决策,重可行轻优选;评价指标的选取多采用主观赋权法,受人为主观影响较大;以单项目的多指标研究及多项目的单一指标评价为主。这些投资项目评价方面存在的问题对房地产业的健康可持续发展是不利的。如何科学地进行房地产投资项目决策,提高精细化管理水平,成为房地产企业研究的重点问题。

二、房地产投资项目决策评价指标体系

(一)指标构建原则

在构建房地产投资项目决策评价指标体系时,应遵循以下四个原则:科学性原则,以先进的理论为指导,符合科学原理和客观规律;完备性原则,对项目全流程、全周期进行系统、全面、完备的评价;代表性原则,构建的指标体系应尽可能准确地代表房地产投资项目市场和行业的特征;可操作性原则,指标应便于数据收集,方便进行定量处理及数据的统计和分析。

(二)指标构建步骤

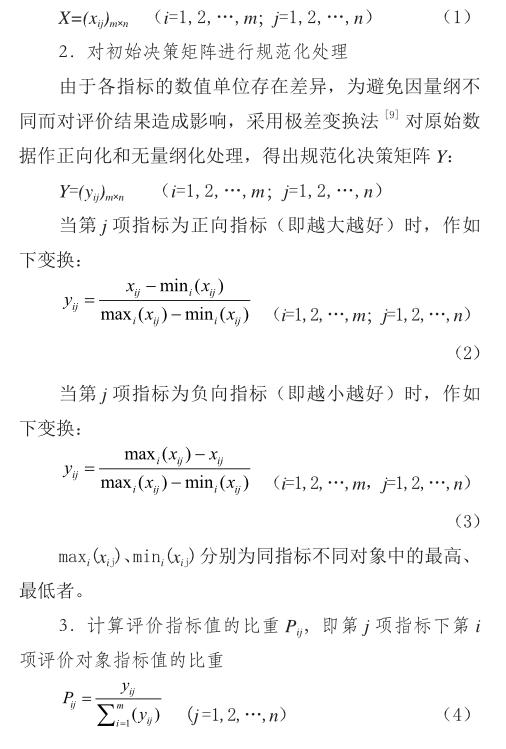

首先,收集大量关于房地产投资的文献资料,分析、整合前人的研究成果,确定初步指标[1]-[4];其次,根据企业战略规划、房地产板块专项规划和实际经营需要,采用专家调查法,补充完善初步指标;再次,根据本文所采用的研究方法和函数,考虑房地产投资项目相关指标的评价值差异、精度需要,对初步指标进行降维,将多个指标变量转化为少数几个综合指标,从而使这些综合指标能够反映初步指标的绝大部分信息,且所含的信息互不重叠[5];最后,形成房地产投资项目决策评价指标体系,包括外部经济环境、项目投资预期两方面的8个具体指标。(见表1)

三、基于熵权TOPSIS法的房地产投资项目评价模型

(一)熵权法及研究步骤

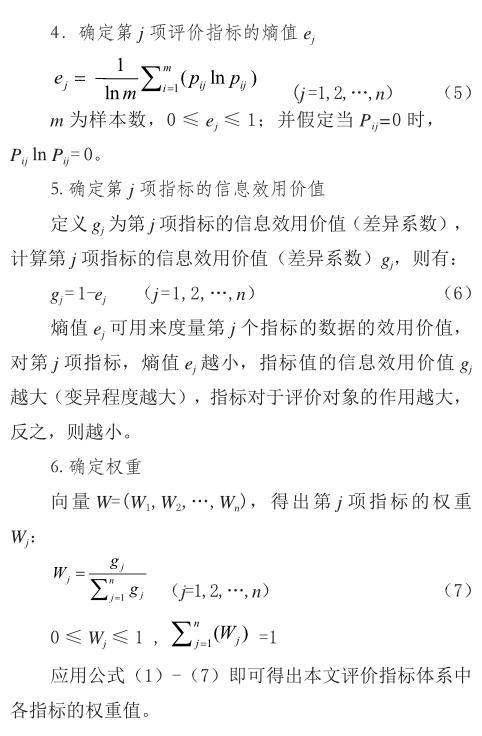

熵权法是一种客观的赋权方法,原本是一个热力学概念,最早由申农(C.E.Shannon)引入信息论,称之为信息熵[6]。熵权法是根据数据的变异程度反映评价指标的信息量大小来确定每个评价指标(或各目标、属性)的权重,一般而言,指标值的变异程度越大,熵越小,所提供的信息量也越大,权重越大;反之权重越小[7]。用熵权法确定指标权重的步骤[8]如下:

1.建立初始决策矩阵

设有m个评价对象,每个评价对象有n个评价指标,则有初始决策矩阵X:

(二)TOPSIS法及研究步骤

TOPSIS法,即距离综合评价法,是一种以空间统计学为基础的评价方法,它是通过将统计数据转化为多维坐标系中的点,在空间中确定出参考点(即正负理想解点),然后计算各样点到参考点的距离来分析评价的方法[10]。其具体步骤如下:

5.按照相对贴近度的大小对评价对象进行综合排序或择优

贴近度Ci越大,表明评价对象的綜合评价越好,相应的投资项目越优;反之,贴近度Ci越小,对评价对象的综合评价越差,则投资项目越劣。

基于熵权的TOPSIS法采用比例归一化和熵权的权重模型,客观地确定各投资项目的综合竞争力,应用公式(8)-(13)即可对评价对象进行综合评价。

四、模型应用

本文选取某房地产企业同一时期4个不同区域的拟投资房地产项目,根据表1所示指标体系和项目可行性研究阶段相关数据,形成可比的投资项目初始决策矩阵,应用上述模型,对项目进行综合评价。

(一)建立初始决策矩阵,规范化决策矩阵

根据投资项目相关指标数据,根据公式(1)建立初始决策矩阵,根据公式(2)-(3)对初始决策矩阵作正向化和无量纲化处理,得出规范化决策矩阵见表2。

(二)确定各评价指标权重

根据公式(4)-(7)对四个房地产投资项目原始数据进行整理,得出各评价指标熵值、差异系数和权重,本文房地产投资项目决策评价指标体系中各指标层的权重值见表3。

(三)计算各指标正负理想解

根据公式(8)-(10),计算得出加权的规范化决策矩阵,并确定四个投资项目各指标正理想解Z+和负理想解Z-见表4。

(四)计算评价对象指标与正负理想解之间的距离,对评价对象进行综合排序

本文所建立房地产投资项目决策评价指标体系确立了外部投资环境和项目投资预期两个准则层,在决策者不同偏好下决策结果可能不同。根据公式(11)-(12),计算不同偏好下指标评价值与正负理想解之间的距离见表5。

根据公式(13),计算各评价对象与正负理想解的相对贴近度,按贴近度的大小进行综合排序,进而得到几种不同偏好下的排序結果见表6。

五、房地产投资项目评价结果分析

当政治、经济、社会等宏观环境或企业规划、资源、竞争条件、开发时机等内部因素发生变化时,决策者会改变决策偏好,项目的评价标准和排序结果也会有不同。在本文所确定指标体系下,在项目外部投资环境、投资预期两种偏好下,各项目的优劣对比差异如下:

(一)综合评价

拟投资的四个房地产项目综合评价优劣排序为:D>C>A>B。D项目在外部投资环境、项目投资预期等方面综合竞争力均较强,为最优投资选择,B项目在考虑整体协调发展的前提下,整体竞争力较差。该评价结果与拟投资项目的企业实际情况基本一致,说明该方法用于房地产企业的投资项目评价时可行。

(二)外部投资环境评价

当决策者更加关注项目外部投资环境时,四个项目的优劣排序为:D>A>B>C。A、B项目所在区域土地及房地产市场成交更活跃、消费水平和支付能力更强,C项目所在区域投资环境相对较差,综合企业的资源优势和当地营商环境、行业政策等因素,建议谨慎投资。

(三)项目投资预期评价

当决策者更加关注项目预期投资收益时,四个项目的优劣排序为:D>C>B>A。预计A地区的拟投资项目投资收益情况整体较差,综合企业的成本管控、营销拓展及资金周转等因素,建议谨慎投资。

六、结论及应用启示

本文利用熵权法来确定评价指标的权重,通过该方法确定的权重更能体现指标的相对重要性,并能减弱主观赋值的影响,提高评价的科学性;然后利用TOPSIS法对房地产投资项目进行综合评价,可以充分利用评价指标中的原始数据,信息损失量少;熵权法与TOPSIS法结合起来,构造了一种更加综合全面的评价方法,将模型用于房地产投资项目评价,可以给出中肯客观的建议。综上所述,本文所建立房地产投资项目评价指标和模型为对房地产企业进行多区域、多项目、多目标、多属性的投资决策、项目评价提供了科学的参考依据,具有一定的推广应用价值。

在基于熵权TOPSIS法的房地产投资项目评价模型应用过程中,应注意以下问题:

1.应根据政策因素、行业特点、企业战略、资源优势、项目管控模式等确定核心指标,若指标体系中存在某项指标并不非常重要,但内部差异明显,会导致权重偏大,从而弱化其他重要指标的作用。

2.在构建初始决策矩阵时,应重视数据的准确性,规范外部数据的获取来源,统一内部投资测算的标准,以确保评价结果的权威性、客观性。

3.因评价对象指标数据差异明显,分布格局变化大,会影响相关指标评价权重和引起理想点的变化,应对拟列入的被评价项目范围进行初步筛选,各项指标及核心指标均较劣的对象,不应纳入对比评价,避免逆序现象[11]影响对评价对象的判断。

4.在实际应用中,当评价对象确定以后,应根据外部环境和实际情况对评价模型指标进行调增、调减,以利于作出更精确、可靠的评价,同时也可以利用熵权权重对某些专家论证的指标评价值的精度进行调整优化,以更好地满足房地产企业的实践需要。

主要参考文献:

[1]李政.房地产投资项目经济评价指标与方法探讨[D].北京:中国社会科学院研究生院,2002.

[2]王聪利.商业房地产项目可行性研究评价指标体系研究[D].西安:西安建筑科技大学,2004.

[3]施金亮.投资项目经济评价理论与实务[M].上海:立信会计出版社,2010.

[4]巩丽峰.论企业价值评估方法——以万科为例[J].国际商务财会,2017,12:29-32.

[5] 邓恂.房地产公司价值驱动因素研究——基于中国上市公司数据[D].重庆:重庆大学,2017.

[6] 俞立平,张晓东.基于熵权TOPSIS的地区高校科技竞争力评价研究[J].情报杂志.2013,32(11):181-186.

[7] 曹贤忠,曾刚.基于熵权TOPSIS法的经济技术开发区产业转型升级模式选择研究——以芜湖市为例[J].经济地理.2014.34(4);13-18.

[8] 杨德平,刘喜华.经济预测与决策技术及MATLAB实现[M].北京:机械工业出版社.2016.

[9] 周亚.多属性决策中的TOPSIS法研究[D].武汉:武汉理工大学,2009.

[10]牛东晓,关蕾.基于改进熵权TOPSIS法的电力公司业绩表现竞争力评价[J].华东电力.2008.36(5);10-13.

[11]陈伟.关于TOPSIS法应用中的逆序问题及消除的方法[J].运筹与管理.2005.14(3);39-43.

猜你喜欢

中国集体经济(2022年17期)2022-07-15

会计之友(2016年23期)2017-01-09

科学与财富(2016年18期)2016-12-22

商业经济(2016年11期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

商(2016年23期)2016-07-23