我国矿业海外直接投资区位分布与空间经济效应研究

——以世界主要经济体为例①

2020-05-24 05:05李夕兵

矿冶工程 2020年2期

杨 程, 李夕兵

(中南大学 资源与安全工程学院,湖南 长沙410083)

截止2018 年末,我国矿业对外直接投资存量已达1 734.8 亿美元,分布在亚洲、非洲、欧洲、拉丁美洲、北美洲和大洋洲,主要为石油和天然气开采、有色金属矿采选、黑色金属矿采选、煤炭开采等[1]。 E&MJ′s 全球金属矿业投资年度调查预计我国矿业企业未来将成为一个强大的全球矿业投资的参与者[2]。 分析我国矿业海外直接投资区位分布特征、影响因素以及未来投资分布趋势,对于提高我国矿业海外投资质量、制定投资决策均具有理论和实践意义。 然而,目前尚无针对这些问题全面系统的研究,并且已有的相关研究仅仅是在传统双边模式下进行的,即仅考虑了东道国对投资的影响,未考虑第三国(泛指除母国和东道国以外的其他国家(地区))效应对投资的影响。 鉴于此,本文以世界主要经济体为例,以新的视角在多边模式下研究我国矿业海外直接投资区位分布及空间影响因素,以便为了解企业投资偏好、判断东道国(地区)投资前景、选择投资目的地提供依据。

1 研究思路与基础数据

1.1 研究思路

中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国是世界主要经济体,截止2018 年末我国矿业对这些经济体直接投资存量达1 103.29 亿美元,占同年矿业对外直接投资存量的64%[1],表明企业较为偏好这些地区。 传统决策方法下,企业在选择投资区位时主要是分析东道国(地区)的区位优势,例如:东道国地质和资源条件、环境因素、社会政治稳定性[3];获取利润、占有市场份额能力[4];东道国投资环境质量等[5-6]。 然而这种分析仅考察了区位间所具备的空间异质性,却忽略了区位间同时存在空间相互关联的事实。 空间相关分为全局空间相关和局部空间相关,造成空间相关的主要原因是空间要素在空间边界之间的流动以及空间界限导致的区位、距离对空间特征的影响;这表明一个区位上的事物和现象可由空间系统中其他位置上的事物和现象决定或部分决定[7]。 因此可以认为我国矿业对某一国家(地区)进行投资除受到标的区位影响外,还会受到来自于其他国家(地区)的影响,即受到空间经济效应影响。 由于开采和相关生产要素被分布在各个区域,企业是以货币为主要计量单位对海外投资这一经济活动进行核算、监督;且投资存量反应了累计固定资产投资,故我国矿业海外直接投资区位分布可用投资存量的区位分布予以表征。 为了能够更加清晰地体现出对各经济体投资额的相对比例关系,本文进一步采用投资存量份额的区位分布表征投资的区位分布。 在此基础上,建立多区域的结构分析框架,构建动态时空模型。 首先对我国矿业在世界主要经济体的直接投资存量份额进行分析,总结出我国矿业对这些地区直接投资区位分布特征;其次剖析影响区位分布的空间经济效应;最后对未来区位分布趋势进行预测,提出启示及建议。

1.2 基础数据

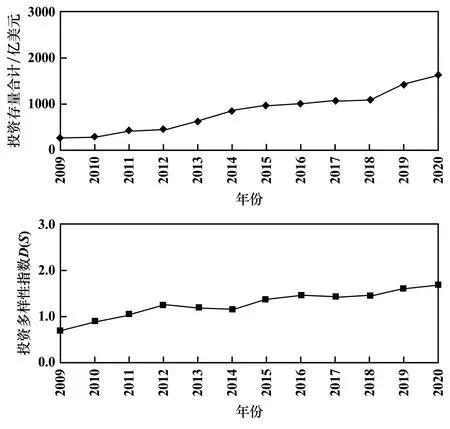

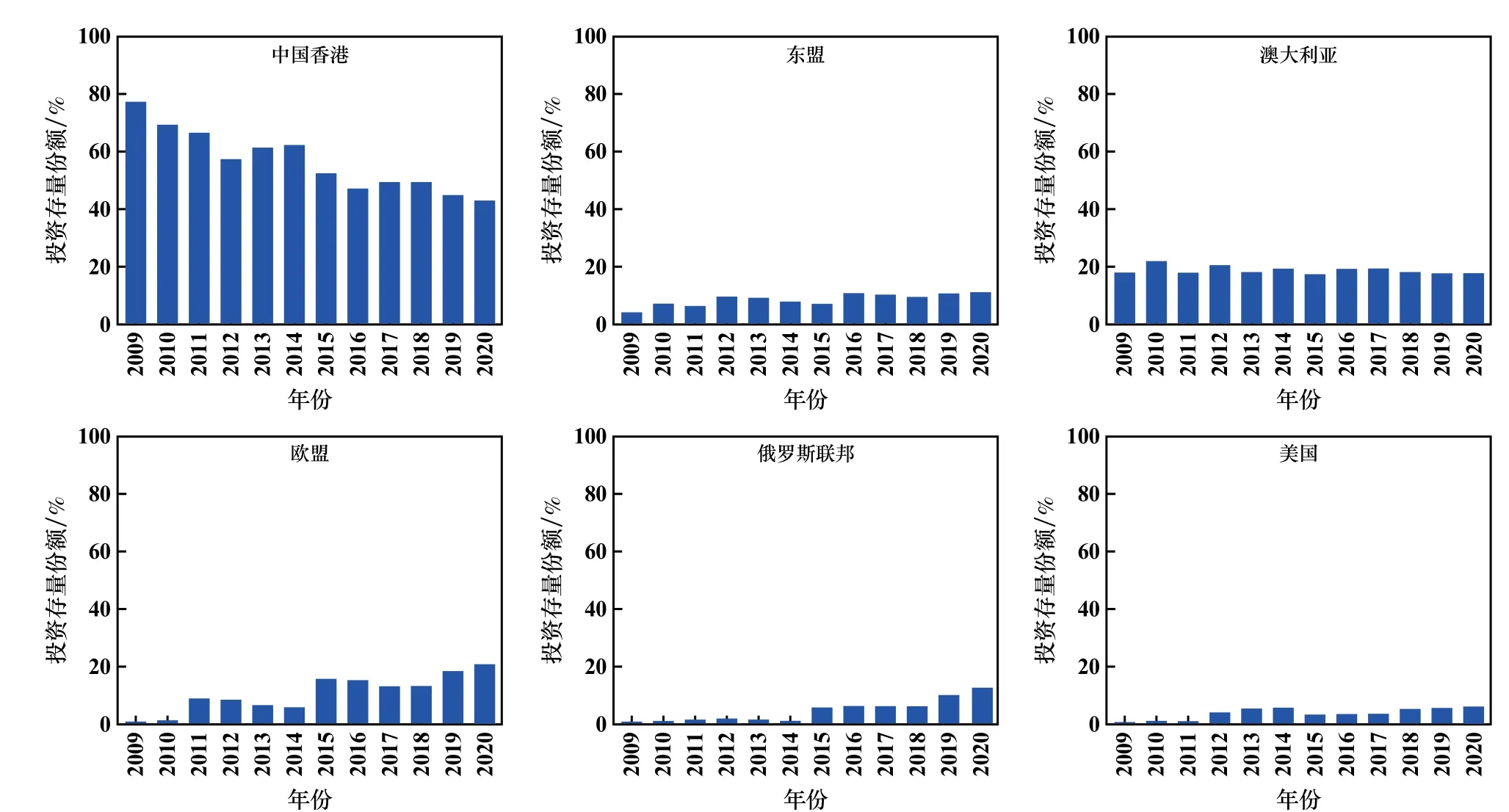

鉴于数据可得性,本文采用2009 ~2018 年我国矿业对中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国的直接投资存量数据(截至作者投稿,商务部最新中国对外直接投资统计数据为2018 年统计数据)[1,8-16],对原始数据进行基本统计,结果见表1。 由原始数据计算得出2009 ~2018 年各经济体直接投资存量份额,结果见图1。 图1 显示,中国香港的投资存量份额曲线整体呈下降趋势;美国整体呈上升趋势;东盟与澳大利亚、欧盟与俄罗斯联邦曲线变化趋势相似。

表1 投资存量基本统计

图1 2009~2018 年世界主要经济体投资存量份额演变

2 研究方法

2.1 投资区位分布特征分析

本文引入基于熵的多样性指数考察2009 ~2018年我国矿业对世界主要经济体直接投资的区位分布特征,测算公式为[17]:

式中t 表示年份;n 表示经济体个数;i =1,2…,6,t =2009,…,2018;Sit表示我国矿业第t 年在i 经济体的直接投资存量份额,∑ni=1Sit=1;D(S)t为我国矿业第t 年对外直接投资多样性指数,其数值越小表示投资区位分布越不均衡,投资集聚程度越高,数值越大表示投资区位分布越均衡,投资越分散。

2.2 空间经济效应分析

2.2.1 分析模型

由于空间相关分为全局空间相关和局部空间相关,故本文将空间经济效应分解为全局效应和相邻效应。 全局效应用于解释全局空间范围内,在整体投资规模不断增长下所有经济体间的相互作用。 相邻效应用于解释局部空间范围内相邻经济体的相互作用。 借鉴Jacques Poot(2000)的方法[18],将回归模型设定为:

Sit=αi+βilnTt+ρi[W·St]it+εit(2)

式中lnTt表示第t 年投资存量合计的对数值;W=(wij),为空间权重矩阵,当地区i 和地区j 相邻或相近时,wij=1,否则wij=0;St表示第t 年由各经济体投资存量份额组成的列向量;εit为误差项;αi为截距项;βi为全局效应待估系数。 由于∑ni=1Sit=1,故一些经济体投资存量份额上升将导致另一些经济体投资存量份额下降,表明经济体间存在零和博弈现象及竞争关系。全局效应有:①正效应:βi>0,表示随着整体投资规模增长,该经济体的竞争力和投资存量份额趋于上升,投资集聚趋于增强;②负效应:βi<0,表示随着整体投资规模增长,该经济体的竞争力和投资存量份额趋于下降;③中性效应:βi=0,表示该经济体的竞争力和投资存量份额保持不变。

ρi为相邻效应待估系数。 相邻效应有:①正效应:ρi>0,表示该经济体因接受与其相邻(相近)经济体的正溢出效应使其投资存量份额上升;②负效应:ρi<0,表示该经济体受到与其相邻(相近)经济体集聚效应的影响使其投资存量份额下降;③中性效应:ρi=0,表示该经济体与其相邻(相近)经济体的净效应不显著。

2.2.2 模型检验

本文采用F 检验(方差分析)对回归模型的显著性进行检验,以此推断回归模型是否具有实用价值。首先建立原假设H0∶βi=ρi=0,备择假设βi、ρi不全为0。 给定显著性水平α:0.01,0.05,0.1,运用Matlab 软件构造F 统计量并计算F 值以及对应的P 值,如果P值小于α,拒绝H0接受H1,认为回归模型成立;如果P值大于α,接受H0拒绝H1,认为回归模型不成立。

2.3 投资区位分布预测

2.3.1 预测模型

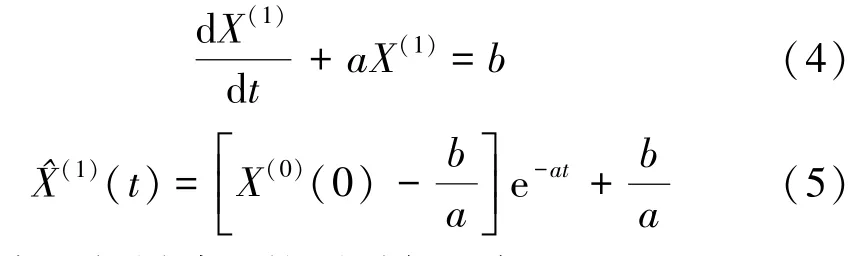

灰色系统预测法通过处理原始数据和建立灰色模型能够挖掘、掌握系统演化规律并对系统未来状态作出科学的定量预测,故本文采用GM(1,1)数列预测模型预测我国矿业2019 ~2020 年(“十三五”规划结束)对中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国的直接投资区位分布趋势。 预测方法[19]为:

1) 设原始时间序列X(0)=[X(0)(1),X(0)(2),…,X(0)(n)],n 为序列观察值个数。

2) 通过累加生成新序列X(1)=[X(1)(1),X(1)(2),…,X(1)(n)]。

3) 设GM(1,1)的灰微分方程为:

式中a 为发展灰数;b 为内生控制灰数。 按最小二乘法求出a、b 的估计值。

4) 设式(3)的白化方程及白化方程的时间响应函数分别为:

5) 由上得累减后的预测方程为:

2.3.2 预测精度检验

本文采用后验差检验对预测模型进行检验。 通过对原始序列X(0)与预测序列^X(0)对应相减得残差序列ε(0)。 若残差序列ε(0)的均方差(S2)与原始序列X(0)的均方差(S1)的比值C 小于给定的C0(C0>0) 时,预测模型为均方差比合格模型。 C0取0.35、0.5、0.65 所对应的模型分别为优、合格、勉强合格[20]。 若p =大于给定的P0(P0>0)时,预测模型为小误差概率合格模型。 P0取0.95、0.8、0.7 所对应的模型分别为优、合格、勉强合格[20]。

3 实证研究结果与分析

3.1 投资区位分布特征

按式(1)测算2009 ~2018 年我国矿业对中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国的直接投资多样性指数D(S),结果见表2。 由表2 看出投资规模整体呈现了稳步增长趋势,并且投资多样性指数从2009 年的0.70 逐渐增长至了2018 年的1.45,这表明投资发生了渐进式扩散转移,高度集聚趋势减弱、扩散趋势增强。

表2 投资存量合计及投资多样性指数值

分别统计2009 ~2018 年我国矿业对上述经济体的平均投资水平:①某一经济体的平均投资存量份额小于25%为投资低水平区;②介于25%~50%为投资中低水平区;③介于50%~75%为投资中高水平区;④大于75%为投资高水平区。 统计结果见表3。

表3 2009~2018 年平均投资水平统计

由表3 看出,2009 ~2018 年我国矿业对中国香港的投资处于中高水平,对东盟、澳大利亚、欧盟、俄罗斯联邦、美国的投资处于低水平。 其中,对澳大利亚的投资接近于中高水平;对东盟和欧盟的投资水平相近,次于澳大利亚;而对俄罗斯联邦和美国的投资最少。 由此看出2009~2018 年投资呈现出了“高者仍高,低者仍低”的集团俱乐部式分布特征。

3.2 空间经济效应

3.2.1 分析结果

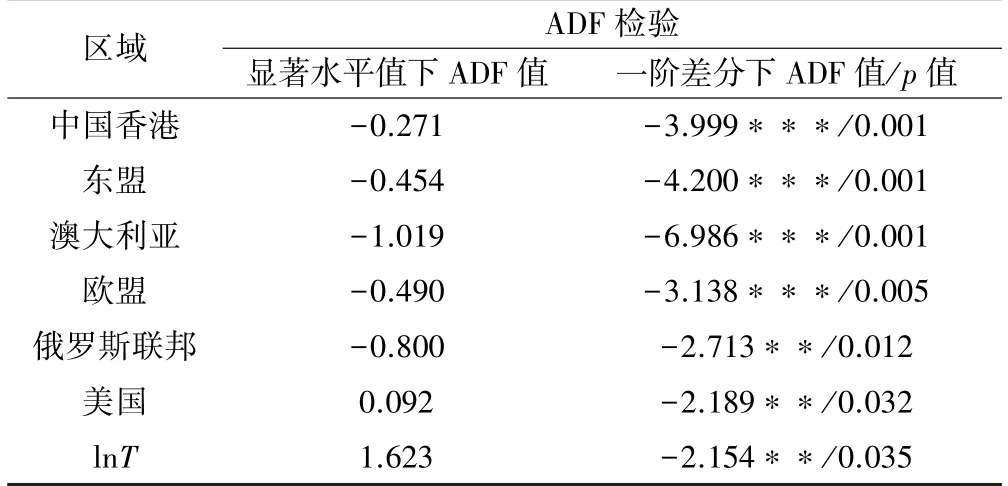

为避免出现伪回归,首先对2009 ~2018 年各投资存量份额时间序列及投资存量合计取对数后的时间序列lnT 进行单位根检验(ADF 检验),结果见表4。 结果显示各时间序列均非平稳, 一阶差分后为平稳序列,即为一阶单整I(1)。

表4 单位根检验结果

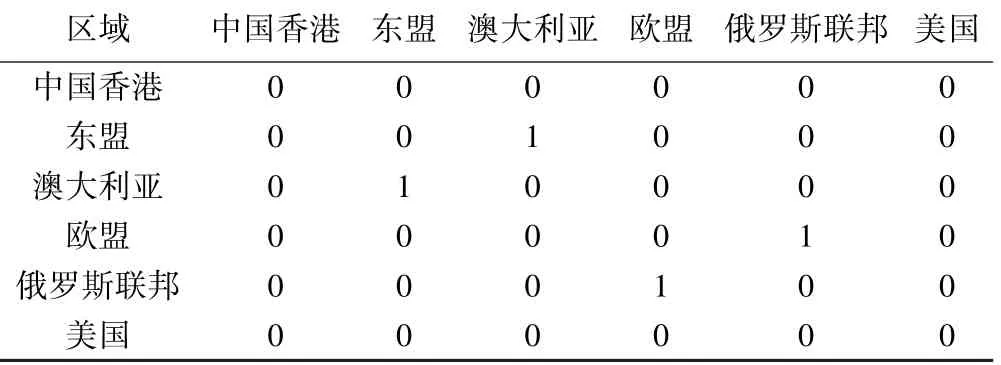

单位根检验通过后,确定空间权重矩阵,结果见表5,其中1 表示两个经济体相邻或相近,0 表示两个经济体不相邻或不相近。 将空间权重矩阵、通过ADF检验的时间序列代入方程(2)估计待估系数βi和ρi;之后对系数估计结果进行显著性检验(t 检验),对回归方程变量进行协整检验。 结果见表6。

表5 空间权重矩阵

表6 空间经济效应估计

由表6 看出,中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国的回归变量均通过了协整检验,表明回归变量存在协整关系。 结合t 检验结果,对表6 中的全局效应和相邻效应影响进行分类,结果见表7。

实证研究发现:

1) 从全局视角看,东盟、美国在吸引我国矿业投资进程中吸引力有所增强,投资份额与整体投资增长正相关。 澳大利亚、中国香港的吸引力有所减弱,投资份额与整体投资增长负相关。欧盟、俄罗斯联邦的吸引力未改变,投资份额与整体投资增长不相关。 因此东盟、美国与澳大利亚、中国香港之间存在着竞争关系。

表7 空间经济效应影响分类

2) 从局部视角看,欧盟与俄罗斯联邦相邻、东盟与澳大利亚相邻,它们的相邻效应系数均为正,表明这两对相邻经济体在局部范围内存在净互补效应,互相拉动了我国矿业对它们的投资。 这很好地解释了图1中投资份额曲线变化趋势相似的现象。

值得注意的是,澳大利亚与东盟在吸引我国矿业投资时既存在竞争又存在互补关系。 在全局效应和相邻效应共同作用下,我国矿业对世界主要经济体直接投资的区位分布呈现出了“由高度集中转向渐进扩散”的分布特征。

大部分投资集聚在中国香港的原因是其所得税课征实行单一的地域管辖权,只对居民和非居民的境内所得征税,而且税率很低,对纳税人的境外所得不征税[21],且与中国内地紧邻,从而在一定条件下为我国企业的国际避税提供了方便。

3.2.2 模型检验结果

对各回归模型进行F 检验,检验结果见表8。 由表8 可知各回归模型均通过了F 检验,表明所建立的各回归模型在一定的显著性水平下成立。 中国香港、欧盟、俄罗斯联邦的回归模型成立的置信度为99%,东盟、美国的回归模型成立的置信度为95%,澳大利亚的回归模型成立的置信度为90%。 故由这些回归模型得出的回归结果具有实用价值。

表8 F 检验结果

3.3 投资区位分布预测

对我国矿业2019 ~2020 年在中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国整体投资规模、投资存量份额、投资多样性指数D(S)进行预测并检验,结果见表9~10 及图2~3。

表10 预测模型检验

图2 整体投资规模、投资多样性指数演变及预测

预测模型均通过了精度检验。 预测结果显示:

1) 2019~2020 年我国矿业对世界主要经济体的直接投资整体仍将持续增长,空间经济效应将持续发挥作用,投资多样性指数将逐年升高,投资区位分布将继续呈现渐进式扩散转移趋势。

图3 投资存量份额演变及预测

2) 2019~2020 年,我国矿业对中国香港的直接投资水平降幅最大;对澳大利亚的投资水平小幅下降;对东盟、美国的投资水平小幅上升;对欧盟、俄罗斯联邦的投资水平涨幅最高;“高者仍高、低者仍低”的集团俱乐部式分布有所缓解。 “十三五”规划期间,我国矿业对欧盟、俄罗斯联邦直接投资机会及热度有所增加,其次是东盟和美国。

4 研究结论、启示与建议

4.1 研究结论

2009~2018 年,我国矿业直接投资除主要流入“避税港”——中国香港外,还有面向澳大利亚、美国这样发达国家逆向的探索性对外直接投资,以及面向发展中国家(地区)东盟、俄罗斯联邦顺向的利用型对外直接投资,可见投资具有明显的多元路径。 在全局效应和相邻效应共同影响下,我国矿业对中国香港、东盟、澳大利亚、欧盟、俄罗斯联邦、美国投资经历了一个明显的空间演变过程和轨迹。 整体投资规模不断增长,投资集聚现象有所减弱、扩散转移逐渐增强,但投资仍呈现“高者仍高、低者仍低”的集团俱乐部式分布。

经预测,2019~2020 年,我国矿业对世界主要经济体的直接投资存量总额将达1 643.9 亿美元,投资多样性指数将增至1.69。 在整体投资规模继续增长下,投资扩散转移将持续,集团俱乐部式分布将有所减弱。对欧盟的投资份额将由2018 年的13.1%增至2020 年的20.5%,俄罗斯联邦由2018 年的6.05%增至2020年的12.5%,东盟由2018 年的8.85%增至2020 年的10.4%,美国由2018 年的4.96%增至2020 年的5.7%,中国香港由2018 年的49.32%降至2020 年的42.7%,澳大利亚由2018 年的17.73%降至2020 年的17.3%。其中对欧盟、俄罗斯联邦的投资水平涨幅最高;对东盟、美国的投资水平涨幅次之;对欧盟、俄罗斯联邦、东盟、美国的投资机会将有所增加,投资前景较好。

4.2 启 示

东盟、俄罗斯联邦这些发展中经济体,其矿产资源丰富、劳动力成本较低,与我国制度接近,对它们进行投资有利于我国企业快速适应东道国的市场经营环境,以增长投资时间的持续性。 对澳大利亚、美国这些发达经济体进行投资,可以通过获取逆向技术溢出提升我国矿业技术水平,缩小差距。 例如,我国“十三五”期间估计将有近50 余座金属矿山步入1 000 m 以深开采范畴,其中有近一半在未来10 ~20 年间开采深度将达到1 500 m 以深,需采取与高应力环境相适应的采矿技术与工艺。 美国不仅是建立“深地科学与工程实验室”最多的国家,而且在职业安全与健康、矿区生态环境恢复治理等方面的研究也领先于我国[22]。对中国香港、荷兰、卢森堡、比利时这些“避税港”进行投资,有利于企业进行国际避税。

4.3 建 议

1) 企业在选择投资区位时,应充分分析投资目标、区位资源条件、投资环境、市场等区位比较优势。

2) 自2001 年俄欧宣布建立共同经济空间至今,能源合作一直是俄欧双边关系中一个重要的共同经济空间[23];澳大利亚是东盟最初的对话伙伴,如今东盟是澳大利亚第二大贸易伙伴,澳大利亚是东盟第六大贸易伙伴,双方还正在清洁技术、天然气、煤炭合作方面进行着探索[24]。 这些竞合关系均会对我国矿业海外投资产生影响。 建议深入研究我国与欧盟、俄罗斯联邦、东盟、澳大利亚、美国、中国香港在资源能源领域的双边及多边关系,发现其中蕴含的新兴投资机会,从中找出对我国矿业投资有利和不利的因素,从而优化投资方案、提高投资质量、由矿业对外直接投资大国转向矿业对外直接投资强国迈进。

3) 鉴于篇幅所限,建议今后继续在多边模式下将研究区域进行扩展及深化,例如增加对非洲、西亚、中亚等区域以及东盟、欧盟次区域的研究。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

中国房地产·市场版(2020年11期)2020-12-14

现代装饰(2020年7期)2020-07-27

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国管理信息化(2017年19期)2017-10-21

东西南北(2015年9期)2015-09-10

环球市场信息导报(2015年37期)2015-01-02