中国石化内部审计存在问题与完善对策

2020-05-26 02:48易俊宇伊海东麦建一

读书文摘(下半月) 2020年12期

易俊宇 伊海东 麦建一

摘 要:近年来,内部审计得到了很大的重视,其在公司日常治理的作用也越来越突出,但目前存在一些内部审计在国有企业治理中没有发挥好作用的情况,导致国有企业出现治理失衡。因此,本次以公司治理视角下的国有企业内部审计优化为论题,研究内部审计在国有企业治理中具体存在何种缺陷,并根据既有的缺陷进行分析研究,针对国有企业内部审计现实情况及国有企业存在的内部审计问题提出相应建议,优化国有企业内部审计职能,最大程度发挥内部审计的作用。

关键词:内部审计优化;公司治理;内部审计问题;国有企业

从理论意义上说,随着企业内部审计实际业务的发展变化,内部审计工作的难度不断增大,对内部审计人员的要求也越来越高,新的内部审计问题不断涌现,也迫使了内部审计理论的不断更新,开展内部审计理论与实际案例相结合的研究,可以对研究内部审计理论开拓新思路,为审计实务提供理论基础,本文以中国石化集团为例,理论与实际案例相结合,分析国有企业内部审计存在的问题,丰富企业内部审计理论,有利于内部审计理论探索。

从实践意义上说,国有企业是我国经济体系中的核心部分,是我国经济建设的主导力量,以我国国有企业内部审计的相关情况为出发点,从这一方面研究企业内部审计优化具有一定代表性,并且对一些存在相似问题的国有企业具有借鉴意义。

本文第一部分,分析了中国石化基本情况和中国石化集团内部审计设置情况。第二部分是研究了中国石化内部审计存在问题与完善对策,先是介绍了中国石化内部审计存在问题,并根据研究的问题,提出了针对性的改善中国石化内部审计工作对策。

一、基于中石化内部审计优化的案例

(一)中国石化基本情况

中国石油化工集团有限公司的前身是1983年7月成立的中国石油化工总公司。1998年7月,根据中共中央关于实施石油石化产业战略调整的部署,中国石油化工集团公司在原中国石油化工总公司的基础上改组成立。2018年8月,经国资委批准,中国石化集团公司由全民所有制转为国有独资企业。目前,截止至2011年底,中国石化已经成为中国最大的石油产品和石化产品供应商、石油产品生产商以及世界最大的炼油公司。

(二)中国石化集团内部审计设置情况

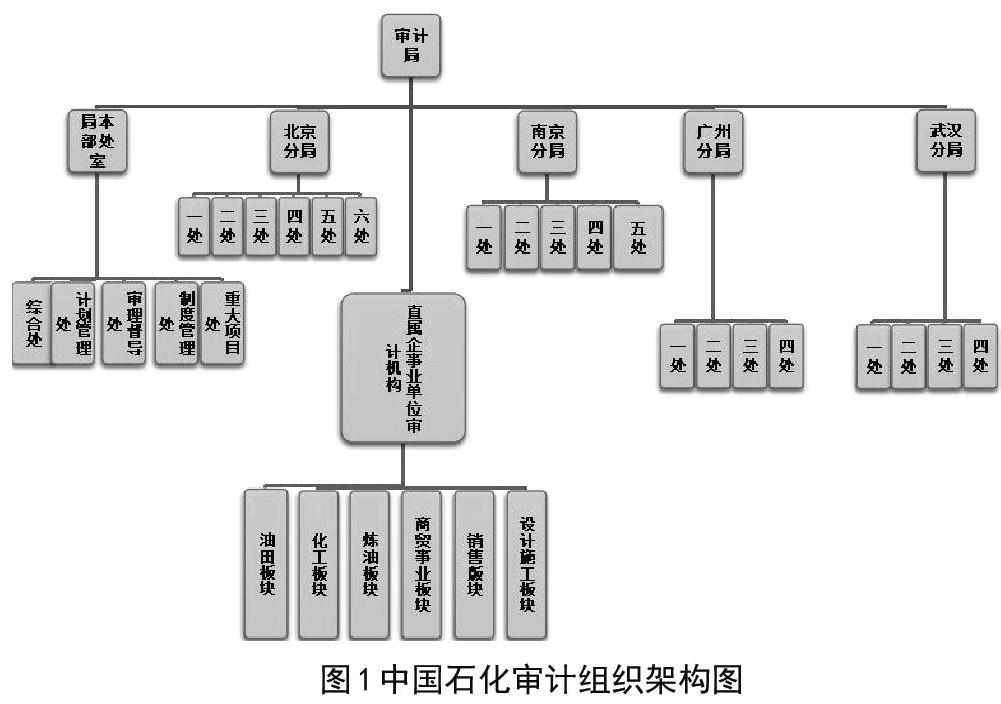

中国石化集团公司内部审计机构设置见图1所示,实行“两个层次、双重管理、分层负责”,“上审下”与“同级审计”相结合的机构模式,集团公司在总部和企业两个层面分别设立内部审计机构并进行双重管理,企业的内部审计机构在行政上受本单位的管辖,但在业务上需要接受集团总公司上级内部审计机构的指导与管理,所以说内部审计机构从行政关系上看,归属于本单位,对本单位主要负责人负责,不受其他部门或个人的干涉。

二、中国石化内部审计存在问题与完善对策

(一)中国石化内部审计存在问题

1.内部审计缺少独立性

目前,国有石油企业内部审计制度是一种双重领导体制。由其审计部、审计署牵头专业分公司、地区公司开展审计工作。审计人员的待遇和职业发展完全由企业控制,内部审计机构在行政关系上属于本单位,本单位负有主要责任。虽然这样的审计制度有其自身的优点,但如果管理者考虑到自身利益,势必影响大多数基层审计人员的客观性和公正性。2018年1月2日,新修订的《内部审计工作条例》于2018年3月1日起施行,要求国有企业按照有关规定建立总审计制度,进一步增强内部审计的独立性。目前,中石化下属个别油田企业设立了总审计师,有权参加一些重要会议,但《加强对国有企业内部审计业务指导和监督的路径初探——对工商银行和中国石化调研报告》中提到,中国石化集团总部审计机构设置不完善,没有依据规定建立总审计师制度。

2.审计人员队伍建设有待加强

内部审计职能依靠内部审计人员实施,但在国有石油企业内部审计人员方面存在着没有足够的审计资源,资源配备不合理、没有具备应有的专业胜任能力和较高的人员素质、没有有效利用外部资源等突出问题,在一定程度上影响了审计职能的有效发挥。目前,中国石化集团内部审计队伍缺少企业战略分析、宏观经营管理环境分析的人才和IT系统审计等人才,审计人才结构不合理,审计人才人员老龄化趋势也日益显现,极度需要补充年轻的“复合型”人才,强化企业内部审计人员结构。据中国内部审计协会统计,截至2017年底,我国有26万余名内部审计人员,但国家审计尚未出台指导内部审计工作的具体办法和措施,这对国有企业内部审计人员队伍的建设带来了一定影响。如表1所示,在2019年,中国石化审计系统共有专职审计人员1782人,近年来仍存在一部分因内审发现问题而被处理的人员。

(二)改善中国石化内部审计工作对策

1.确保审计独立性

创新审计体制,在国有企业自身层面,中国石化总审计师制度还未完善,应按照规定,尽快将总审计师制度落实,并由总审计师协助企业党组织、董事会等管理部门进行管理内部审计工作。另制度层面还应建立健全相应保护制度来保证内部审计人员独立性和保障内审人员的自身利益,避免内部审计人员因自身利益受制于管理层而开展内审工作时畏首畏尾。国家层面可以实行审计人员委派制,可由国资委或国家审计向企业总部委派审计人员,确保国有企业内部审计工作独立性,并有利于今后国家审计对国有企业内部审计工作的指导。

2.加强审计队伍职业化建设

打造一支符合职业要求的内部审计精英队伍,加强审计队伍职业化建设,使其不仅业务精通,更具有高素质,具体做法如定期进行人员培训和轮岗学习交流,丰富实践经验等,使审计人员对企业业务流程更熟悉,及时更新理论及实践能力。同时进一步丰富内部审计队伍专业结构和年龄结构,吸取各相关专业的人才和及时补充队伍新鲜血液,保证内部审计队伍高素质且充满活力,提升审计队伍力量。保障中国石化可持续健康发展完善公司治理和内部控制,增强集团内部审计思想文化建设为审计人员提供健康的精神世界,提升审计人员综合素质和文化素养。

参考文献

[1]鲁俊波,顾君.新时代国有企业经济责任审计路径探析[J].商业经济,2020,(10):163-164.

[2]李艳.探究大数据时代背景下国企内部审计发展新路径[J].中国集体经济,2020,(28):31-32.

[3]何梦颖.国有企业内部审计业务外包风险及应对[J].财经界,2020,(28):225-226.

[4]楊娟.农业企业内部审计风险及其防范策略[J].农家参谋,2020,(19):24-25.

[5]郝坤华,王立新.浅谈内部审计在国有企业发展中的作用[J].财富时代,2020,(09):163-164.

[6]许亦壮.论国有工业企业内部审计工作的实践[J].财会学习,2020,(26):127-128.

[7]王维维.公司治理视角下国有企业增值型内部审计研究[J].上海商业,2020,(09):77-79.

[8]周晓燕.内部审计在国有企业改革发展中的反舞弊应用[J].商场现代化,2020,(17):129-131.

辽宁对外经贸学院

猜你喜欢

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

现代企业(2017年1期)2017-02-18

现代企业(2017年1期)2017-02-18

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国总会计师(2014年8期)2015-03-10