董事会特征对上市公司现金股利分配的影响研究

——以A股上市公司经验数据为例

2020-05-28 08:08郭江浩

中国管理信息化 2020年9期

郭江浩

(西安石油大学 经济管理学院,西安 710065)

1 引言

国内外有很多文献研究公司特征与现金股利分配政策的关系,本文在前人研究的基础上,通过研究上市公司的股利政策,探讨董事会的特征对现金股利分配政策的影响,并试图证明董事会的特征可以显著影响公司现金股利分配政策。

2 实证设计

2.1 数据来源和研究假设

本文以2015-2018年中国A股非ST非金融上市公司为研究样本,最终选择2015-2018年3 543家A股非ST非金融上市公司的数据,一共10 324个样本。本研究中各项数据取自2015-2018年上市公司发布的年报、GSMAR数据库、Wind数据库,并通过计量分析软件SPSS Statistics 23和EXCEL进行处理。

本文提出六大假设:

两职合一,就是指有单独的领导来指挥,这样可以有效地减少任务分派过程中效率的损失,从而提高了任务的执行能力[1]。基于以上分析,本文提出假设1:

H1 两职合一与现金股利分配意愿负相关。

董事会规模是影响董事会治理水平的重要因素之一。扩大董事会规模可以使更多拥有不同背景的员工参与决策,这样使得在决策的制定中不容易走极端,充分地吸取了大家的意见,使得决策的制定更加科学全面[2]。因此本文提出假设2:

H2 董事会规模与现金股利分配意愿正相关。

相比公司高管,独立董事有着截然不同的作用,由于独立董事通过外部受雇,不持有公司股权,其决策仅限于自身利益,更多的是考虑做出更合理的决策。基于上述的分析,本文提出假设3:

H3 独立董事占比与现金股利分配水平正相关。

本文认为,董事会开会次数反映了董事会的积极程度,因为开会次数越多,说明董事会成员越勤奋,对改善公司的经营情况有帮助作用,则能发放更多的现金股利,并且一定程度上来说,董事会越勤奋,薪酬也越高。本文提出以下假设:

H4 董事会开会次数与现金股利分配水平正相关;

H5董事会薪酬与现金股利分配水平正相关;

H6董事会薪酬与现金股利分配意愿正相关。

2.2 变量定义与模型构建

2.2.1 变量定义

本文实证分析模型中有被解释变量、解释变量和控制变量,具体如下。

(1)被解释变量

分配意愿(DDI)。该变量用来描述是否发放现金股利。本文收集数据之后,进行了如下处理:根据CSMAR数据库的统计结果,使用EXCEL表格进行处理,若公司年末发放的现金股利不为零则定义为1,否则定义为0。

分配水平 (DPS)。即分配了多少的现金股利。本文按照CSMAR数据库的数据,将每个季度的每股现金股利算术加总得出每一年的每股现金股利,从而来衡量现金股利分配的水平[3]。

(2)解释变量

两职合一(DUALITY)。这个指标是描述公司最高领导职位的分离情况的,如果董事长和总经理由一人兼任,则取值为1,这说明公司的最高权力很集中,董事长的控制力很强;如果董事长与总经理分别由两人来担任,那就取值为2。

董事会规模(BSIZE)。根据CSMAR数据库收集到的数据,我们选取董事会总人数这个指标来代替。

独立董事占比(BPID)。根据CSMAR数据库的统计结果,用年末公司独立董事的人数除以董事会总人数,取三位小数的值作为最后的结果。

开会次数(BMEET)。用每一年董事会开会的次数来表示。

董事报酬 (BPAY)。考虑到数据的可获得性,本文查询了Wind金融数据库,最后选取了排名前三的董事的薪酬总额来代表董事报酬这一变量。

(3)控制变量

总资产报酬率(RRTA)。这个指标以投资报酬为基础反映企业获利能力。

流动比率(CR)。这个指标反映了公司的周转能力。

每股收益(EPS)。是反映企业盈利水平的财务指标之一。

总资产(ASSET)。即企业每年总资产的平均数。

资产负债率(ALR)。是描述企业负债情况的指标。

控股股东影响力(BSTOCK)。考虑到数据的可获得性,本文查询了Wind金融数据库,最后选取了前十大股东持股比例这一指标来作为表示控股股东影响力的变量[4]。

经营活动产生的现金流量净额(BCASH)。一般来说,没有足够的现金流,公司不会发放现金股利。因此,BCASH这个指标也作为控制变量。

2.2.2 模型构建

本文通过Wind金融数据库和CSMAR数据库对A股非ST非金融上市公司2015-2018年的财务数据进行了搜集,并利用SPSS 23和EXCEL软件处理所得数据,进行多元回归分析,研究董事会特征对上市公司现金股利分配情况的影响。本文选取的被解释变量有2个,解释变量6个,控制变量六个。本文通过理论分析,构建以下回归模型:

2.3 多元回归分析

2.3.1 现金股利分配意愿的多元回归分析

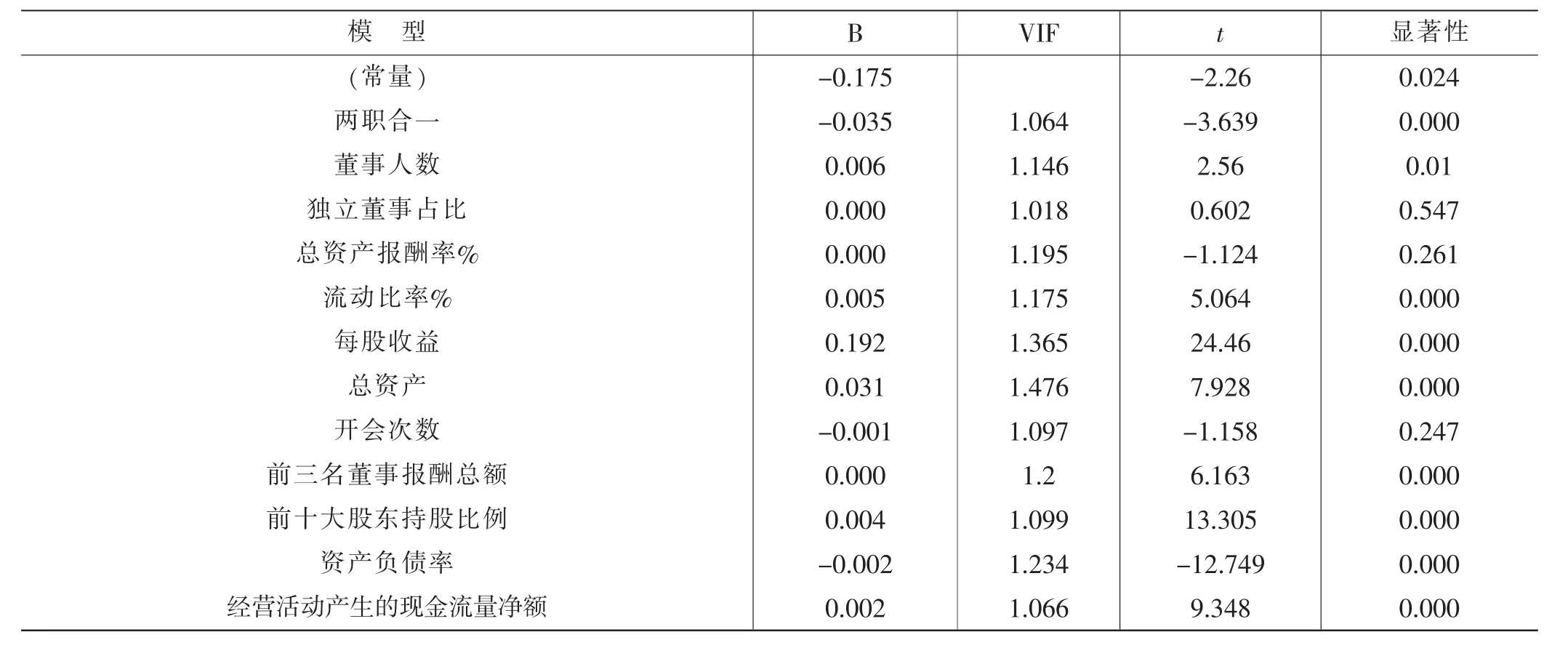

表1 回归分析结果

如表 1所示,两职合一的显著性为 0.000,小于 0.05,说明两职合一对于现金股利分配意愿的影响很显著,另外,B值小于0,说明董事会两职合一与现金股利分配意愿负相关,验证了假设H1;董事会规模的显著性为 0.01,小于 0.05,且比例系数大于 0,说明董事会规模越大现金股利分配意愿越强,验证了假设H2;此外,大股东持股比例、主要董事薪酬的显著性水平均为0.000,远小于0.05,而且B值均大于零,说明这三个董事会特征都能显著影响董事会现金股利分配的意愿,进而验证了假设H6。

从上述结论可以看出,该模型满足多元线性回归条件,结合本文的回归模型,得出以下回归方程:

DDI=-0.175+0.035×DUALITY+0.01×BSIZE+0.0001×BPAY+0.004×BSTOCK+0.002 ×BCASH+0.005 ×CR +0.192 ×EPS+0.032×ASSET-0.002×ALR

2.3.2 现金股利分配水平的多元回归分析

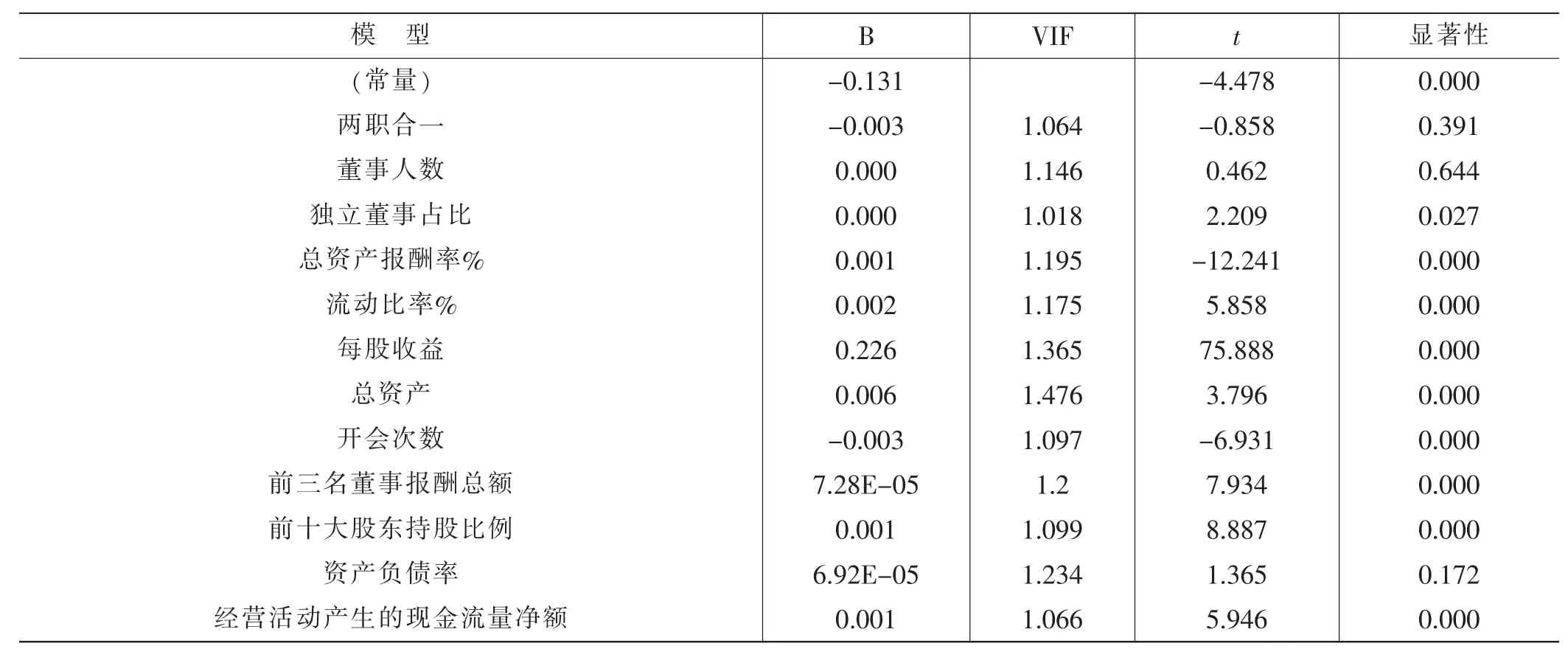

根据表2回归结果,总结如下:

独立董事占比的显著性为 0.027,小于0.05,说明独立董事占比对于现金股利分配意愿的影响很显著,而且,B值大于0,说明独立董事占比能对现金股利分配水平产生正的影响,验证了假设 H3;开会次数的显著性为 0.00,小于 0.05,且 B 值小于 0,说明董事会开会次数与现金股利分配水平呈负相关,验证了假设H4;此外,前十大股东持股比例、前三董事薪酬的显著性水平均为0.000,远小于0.05,而且B值均大于零,说明这三个董事会特征都能显著影响现金股利分配的水平,验证了假设H5。

从上述结论可以看出,该模型满足多元线性回归条件,结合本文的回归模型,得出以下回归方程:

DPS=-0.131+0.0002×BPID-0.003×BMEET+0.0007×BPAY+0.001×BSTOCK+0.001×BCASH+0.001×RRTA+0.002×CR+0.226×EPS+0.006×ASSET+0.00007×ALR

3 研究结论

两职合一能提高派现意愿;董事会规模越大,派现分配意愿越强;董事会中独立董事人数占比越大派现水平越高;董事会薪酬水平越高派现水平越高,派现意愿也越强;董事会开会次数与现金股利分配水平正相关。

表2 回归分析结果

猜你喜欢

现代经济信息(2023年14期)2023-09-04

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

今日财富(2019年32期)2019-12-12

法大研究生(2019年1期)2019-11-16

现代财经-天津财经大学学报(2016年6期)2016-12-01

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27