能力培养视阈下课程考核评价模式的构建与实施

2020-05-28 02:29陈福军

高教学刊 2020年10期

陈福军

摘 要:在专业教学质量国家标准实施及“大智移云”新技术应用的背景下,《会计信息系统》课程如何落实国家标准中所提出能力培养规格,在对课程特点分析的基础上,围绕课程确立要培养的知识学习与运用能力、自主学习能力、动手实践能力、职业素养、团结协作意识和科研创新能力等六个方面能力,从理论与实践两个层面、终结性考核与过程性考核两个角度设计考核评价指标体系,并建立学生参与考核项目设定的动态调整机制、单项成绩最低分数红线机制、主观考核项目成绩质量系数调节机制、课堂考勤随堂测机制、面向合作沟通的小组自评机制等调控机制,以确保考核评价体系的有效实施。

关键词:考核体系;会计信息系统;能力培养;保障机制;评价指标

中图分类号:G640 文献标志码:A 文章编号:2096-000X(2020)10-0063-05

Abstract: In the context of the implementation of the national standards for professional teaching quality and the application of the new technology of "Big data, Intelligence, Mobile Internet and Cloud", how to implement the ability training specifications put forward in the national standards in the course of Accounting Information System is discussed. On the basis of the analysis of the characteristics of the course, the knowledge acquisition and application ability and independent learning to be cultivated are established around the course. Ability, practical ability, professional accomplishment, sense of unity and cooperation and scientific research and innovation ability are six aspects of ability. The evaluation index system is designed from two aspects of theory and practice, summative assessment and formative assessment, and the dynamic adjustment mechanism of students' participation in the setting of assessment items and the single achievement is the best. In order to ensure the effective implementation of the assessment and evaluation system, the low-score red-line mechanism, the adjustment mechanism of performance quality coefficient of subjective assessment projects, the in-class attendance test mechanism, and the self-evaluation mechanism of team oriented cooperative communication are adopted.

Keywords: assessment system; accounting information system; ability training; guarantee mechanism; evaluation index

一、概述

隨着“大智移云”新一代信息技术的发展,会计信息系统业务一体化和财务共享中心模式成为大势所趋,会计职能必将随着这些变化发生重大转型,对会计人才所具备的能力也必将提出更高的要求。同时,随着教学质量国家标准的实施,也必将推动新一轮的教学变革。

适应“大智移云”信息技术的发展,会计专业教学应培养学生什么样的能力?教学质量国家标准在会计专业人才培养规格的能力方面提出了明确要求,会计专业教学要培养学生具备:职业判断能力、敏锐的职业洞查力、信息获取能力、自主学习能力、终身学习能力、持续创新能力、知识转化与应用能力、团结协作能力等[1];针对会计人才能力培养问题,国内学者也从不同角度提出不同见解,唐运舒、马雯、姚禄仕等学者从新一代信息技术对会计专业影响的角度,提出要重点培养学生五个方面的能力:对会计信息的分析能力、基于跨领域复合知识的业财融合能力、对机会和风险的洞察能力、自主学习能力、创新能力[2];崔伟从“大会计”核心执业能力角度提出了要培养学生的智力和知识能力、技术和应用能力、人际和沟通能力、组织和管理能力[3];谭吉玉、刘高常则在剖析《College Factual》杂志评选出的美国十大会计专业名校个性化培养目标的基础上,提出要培养学生知识储备、综合素养、实践能力、学术创新等方面的能力[4]。针对这些能力该如何培养?会计学专业各门课程该如何落实?是会计学专业教学改革的永恒话题。

作为课程教学改革不可或缺的课程考核评价模式,在导向课程教学、主导学生综合能力培养等方面具有非常重要的“指挥棒”导向作用,是能力培养的制度保障。面向能力培养,课程考核评价如何发挥其导向作用,是当前课程教学改革亟需解决的问题。

二、《会计信息系统》课程考核评价模式的现状

《会计信息系统》作为会计学专业的核心主干课程,在课程建设方面做了大量的工作,取得较好的成效。但课程考核评价体系的现状却不容乐观,存在诸多问题,主要表现在以下几个方面。

(一)考核模式单一,重视终结性考核,忽视过程性评价

《会计信息系统》课程目前的考核评价方式仍主要是以期末闭卷考核成绩为主,片面考核知识掌握程度,忽视学生实践能力和学习过程的考核,这种重结果、轻过程的考核方式不能去综合评价学生对课程的认知、知识的掌握与应用情况,对学生知识应用能力评价不够,达不到学以致用的目的,学生被动学习的现状无法得以改善,不利于学生发展。同时,也容易导致学生的“急功近利”心态,形成课堂逃课、作业抄袭现象,学习态度不端正,平时不努力,期末搞突击[5],即使有平时成绩,也流于形式,过程性考核不够量化[6],达不到课程教学的要求,造成学生“为考而学”的局面。

(二)注重理论考核,忽视实践考核

《会计信息系统》目前的考核评价方式仍以理论考核为主,缺乏对实践的有效考核。课程随有实验,但缺乏有效的评价项目和评价标准,考核的主观性、随意性较大。这样的考核评价机制导致实践过程评价不足,所占比重也不大,容易造成学生忽视的现象[7]。

(三)评价主体单一,忽视学生的参与

《会计信息系统》目前的评价体系以教师为主体,忽视了“学生作为课程实施的参与者、实验者和使用者”[8],只是给了学生一个课程分数,而没有考虑学习过程中学生的合作意识、学习方法、情感体验等行为习惯的评价,缺乏对学生自我认知的评价,不利于学生的全面发展。同时,这种单一主体的考核,容易出现人情分、感情分,存在一定非公正性[9]。

(四)评价目标单一,侧重于知识考核,而忽视素质能力的评价

课程的考核评价目前主要是从知识方面進行考核,虽然在成绩构成上有平时成绩,但其占比偏低,且其评价随意,缺乏面向素质、能力方面的评价,不利于学生综合能力的提升。

课程考核评价上存在的这些问题,在当前学生“享乐主义”、“功利主义”较为严重的大背景下,对于落实会计学专业教学质量国家标准,提升学生应对“大智移云”新技术背景下会计工作变革的能力等,具有一定的阻滞作用。能力的培养不仅需要学生自身内在的源动力,还要有一定的外部推动力,这一外部推动力就是课程考核评价机制。在教学质量国家标准实施的大背景下,改革课程考核评价模式,是课程教学改革的必然选择,也是大势所趋。

三、《会计信息系统》课程考核评价指标体系的构建

(一)课程考核评价模式改革的目标

适应教学质量国家标准和“大智移云”新技术的发展,《会计信息系统》课程考核模式改革就是以促进能力的形成为基本出发点,努力构建一套适合课程特点的多维度、多元化的课程综合考核评价体系,主要涉及构建过程性和终结性相结合的理论考核体系,注重课程能力的形成性考核;构建模块化、项目化的实践考核体系,使实践考核过程化;注重学生实践能力的培养,加大实践环节在成绩构成中的比重;关注学生学习过程和学习习惯养成,引入培养学生自主学习能力考核项目;面对新技术财务应用,引入学生科研创新意识与能力培养的评价项目等。通过上述内容的改革,落实教学质量国家标准中人才培养规格的要求,达到知识、能力、素质的综合考核,以促进学生完善知识结构、提升实践能力、养成职业素养,实现会计学专业人才培养方案及课程标准中所提出的“知识、能力、素质”三位一体的人才培养目标[10]。

(二)课程考核评价指标体系设计的思路

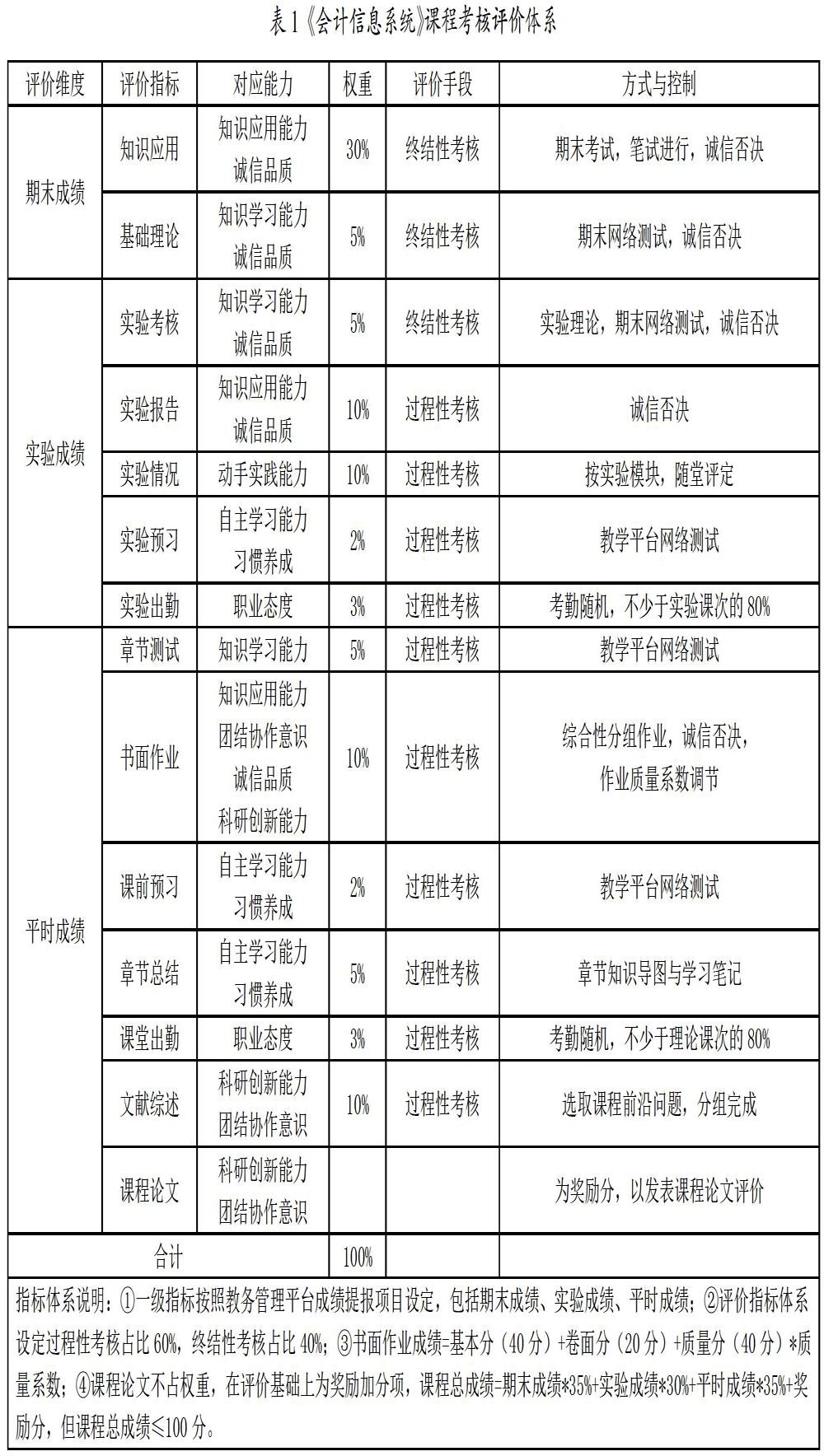

面对“知识、能力、素质”三位一体的会计人才培养目标,《会计信息系统》课程该如何予以落实?从什么角度落实?要重点培养哪些素质和能力?针对这些问题,在调研行业对会计人员专业素质、能力的需求基础上,结合会计专业人才培养方案,在充分研讨论证的基础上,将《会计信息系统》课程能力培养目标定位于知识学习与运用能力、自主学习能力、动手实践能力、职业素养(诚信品质、职业态度、习惯)、团结协作意识和科研创新能力六个方面,并以这六个方面的能力培养为核心,以教务管理系统成绩提报项目为维度,从理论与实践两个层面、终结性考核与过程性考核两个角度选择、设计考核评价指标,以“促养成”为手段设定各指标权重,加大过程性考核比重,过程性考核成绩占比不低于50%。按上述思路和导向,并遵循考核对教学的指导性、考试的公平性、教师的可操作性、学生的广泛认可性等原则[11]构建课程考核评价体系,如表1所示。

四、《会计信息系统》课程考核评价指标体系实施的保障机制

指标体系的实施重在落实,如何将指标体系落到实处,达到知识传授、能力培养的目标,不仅要建立指标实施方案,更重要的还要建立制度保障机制,以制度促落实。

(一)课程考核评价指标体系实施应用中存在的问题

在课程考核评价指标体系建立的基础上,按照实施方案进行实践应用,取得了一定的成效,但在实施应用中也发现存在诸多问题制约着课程考核评价指标体系的有效落实,这些问题主要集中在以下方面。

1. 学生对期末笔试考核重视不足

由于课程采取过程性与终结性考核相结合方式对课程最终成绩进行评价,过程性成绩与终结性成绩占比设计方案为60:40,期末成绩为终结性考核,成绩占比为35%。从前期应用情况而言,实验成绩和平时成绩评价结果均达到了80分以上,期末成绩只需要达到30分,课程总体评价即可合格。而在期末成绩评定中又分为了网络测试与期末笔试两部分,设定比例为1:6,应用结果网络测试成绩均在85分以上,期末笔试只需考21分即可通过课程考核。这样的一个成绩评定架构,其导向作用,引发了一定比例的学生过于关注了过程性成绩的获取,而对期末笔试考核的重视不足。

2. 部分过程性考核项目评价主观性较大,标准难以把握

在过程性考核评价项目中,有部分项目带有较大主观性,这些项目涉及书面作业、实验完成情况、实验报告质量、章节总结、文献综述等,这项目都是实现课程教学目标不可或缺的构成部分,也是学生知识应用能力培养的重要环节和手段,在成绩评定中占居了45%的比重,即有45分的主观性较大分值。这类项目是学生独立思考完成的,还是抄袭,难以判断,且成绩评定带有较强的随意性。

3. 部分指标的导向作用没有充分发挥

在过程性考核评价项目中,设定出勤成绩这一考核项目,目的是让学生回归课堂,积极参与到课堂的“教”与“学”中,但从实施情况来看,课程出勤率有了较大的改观,但也存在“出工不出力”问题,即隐性缺勤未能有效改观。

4. 学生参与意识不强

在实施过程中,发现学生心态浮躁,主动参与积极性欠缺,受考核体系影响,对期末考核重视不足(如按指标考核评价体系,学生期末笔试只需达到21分即可通过课程考核),同时,部分考核项目有较强的主观性(如:课程作业,自做与抄袭难以区分),客观评价存在一定难度,也在一定程度上影响着学生参与的积极性。

(二)确保课程考核评价指标体系顺利实施的保障

针实施应用中存在的上述问题,需要建立有效的保障机制,采取合理有效的措施,确保课程考核评价指标体系落到实处,在充分调研和研讨基础上,围绕指标体系构建了六项保障机制,主要涉及:

1. 建立利于自主学习的资源保障机制

由于课程考核评价指标体系中,过程性考核项目较多,这些项目需要有充足的资源和网络教学平台予以支撑。围绕考核项目需要建立基于课次的课程自主学习任务单、课程授课PPT、授课电子文稿、网络资源微信视频与软件操作视频、拓展阅读文献等;需要建立基于网络教学平台开放性检测的课程网络题库;需要面向知识综合运用,设计以综合应用为主,层层递进,面向企业管理需求的阶段性课程综合书面作业;需要围绕实验结果与质量考核项目,优化设计实验项目,设计实验项目报告模板,实验项目报告模板应有助于培养学生报告撰写能力、总结能力、问题分析与解决能力、诚信品质等,因而報告模板应涉及实验过程分析、实验结果、实验所遇问题分析与解决、实验思考题问答、实验收获等方面的内容。

2. 建立学生参与考核项目设定的动态调整机制

如何充分调动其自主学习动力,让其真正投入课程目标的达成过程,一方面取决于老师课堂教学实施的引导,但更重要的则源于学生自主学习动力。“无压力则无动力”,课程考核评价指标体系与评价标准作为调控学生学习的“指挥棒”,如何在课程目标实施中发挥其导向作用,让学生乐于接受?结合实施应用中发现的问题,在充分商讨的基础上,设计了课程考核项目与占比调查问卷,让学生积极参与到课程考核指标体系的构建中来,除一些必要项目外,其他考核项目由学生确定,各考核项目在总成绩中的占比也由学生确定。考核项目要不要,各项目占比是多少,通过面向学生的调查问卷结果确定:考核项目有超50%同意,即纳入考核评价体系;纳入考核评价体系的项目的成绩占比,选取最高同意比例项。这种实施机制,使考核项目与占比的确定动态化,学生人人参与,使指标体系既面向课程培养目标,又切合了学生实际。

3. 设定单项成绩最低分数红线机制

如何正确发挥评价指标的导向作用,针对学生对期末笔试考核重视不足的问题,需要设定期末笔试考核最低分数线,未达到此最低分数实行成绩否决,即总成绩认定为不及格。最低分数通过设计调查问卷,让学生参与到其中,以提升学生对期末笔试的重视程度。

4. 建立主观考核项目成绩质量系数调节机制

针对主观性考核项目,如何缩减主观影响度,使主观性考核项目评价更合理,需要科学设定评价标准。书面作业在原有成绩评定方式的基础上,增设质量分质量调节系数,质量调节系数通过随堂作业检测、期末笔试试卷相关题型得分等方式确定。通过质量调节系数一方面解决书面作业成绩评定问题,另一方面也可以提高学生对书面作业和期末笔试考核的重视,降低学生书面作业抄袭率;针对实验完成情况,不再单一通过实验完成进度评价,增设实验完成质量系数,实验质量系数通过与实验检测结合确定。

5. 建立课堂考勤随堂测机制

如何解决课堂隐性缺课问题,需要建立课堂考勤随堂测机制,通过设计课堂参与质量评价指标,加强课堂考勤与课堂教学过程融合。该机制依托网络教学平台在线测试功能进行,考勤随堂测内容面向当堂课程讲授内容或作业题进行设计。在课堂教学过程中,随堂测实施时间点不固定,可根据课堂教学情况随机而定,可课中,可课间,也可课堂结束时实施。每堂课的实施次数也随机。通过该机制一方面替代传统的考勤点名方式,另一方面也与课堂教学相融合,最大限度地让学生参与课堂教学,与作业融合,可检测学生书面作业完成质量,形成作业质量调节系数,减少作业抄袭几率。

6. 面向合作沟通建立小组自评机制

针对合作性项目,考核评价机制如何最大限度地促进知识、素质、能力的培养,提高学生的合作意识,除了积极引导外,还需设立合作项目的小组自评机制,通过小组自评表,评价小组成员项目参与的贡献程度,一方面有助于提升学生的参与意识,培养学生的沟通合作能力;另一方面也有助于使成绩评价更加客观公正,最大限度地减少“一人完成,他人共享”情形的发生。

五、《会计信息系统》课程考核评价模式改革的成效

考核评价方式作为课程教与学的“指挥棒”,直接影响着课程的教学方式的选择和学生学习的动力。通过课程考核评价模式的改革与实施,极大促进了课程的教学改革与教学质量的提升。

(一)课程考核模式的改革促进了课堂教学模式的改革

课程考核模式与课程教学模式相辅相成,课程考核评价项目的设置必然需要有与其相适应的教学活动。过程性考核机制的实施,引发课堂“教”与“学”方式的改变。自主学习能力测评维度考核项目的设置,促进了课程信息化教学的实施和课程网络教学资源的建设,也促进了课堂教学手段的多样化。

(二)课程考核模式的改革提升了学生学习的主动性和教学的参与性

课程考核方式由单纯的期末一卷定终身,演变为关注学生的学习过程,注重学生学习的参与度和学习态度的培养,实施终结评价与过程评价相结合,过程评价项目多样化,极大激发了学生学习的主动性和创造性。

(三)课程考核模式的改革提升了课程教学质量,不及格率明显下降

通过考核评价模式的改革,课程教学质量有了显著的提升,课程不及格率显著下降:课程优良率由改革前的38.5%提升到56.3%,提升17.8个百分点;不及格率由改革前的7.5%降低为2.1%,下降了5.4个百分点。

(四)课程考核模式的改革提升了学生的科研素质能力

在课程考核模式中,通过综合性作业的设计,促进了学生对知识的融合,提升了学生的探究精神和意识。通过设定文献综述考核项目,一方面能够使学生去关注学科发展的态势,关注“大智移云”、区块链等技术在财务中的应用研究状况,提升应对新技术变革带来的影响;另一方面也使学生得到科研熏陶,科研意识明显提升,授课学期内学生积极进行课程内容研讨、撰写学科论文,多篇论文被期刊录用。

六、结束语

课程考核评价模式改革是教育改革的永恒话题,构建基于能力培养的多元化考核评价机制也是大势所趋。基于能力培养的课程考核评价体系更侧重于注重学习过程,加大了过程性考核的力度,倡导实施多样化的考核方法,有利于引导学生加强职业素养、团结协作意识、科研创新意识的养成,提升学生的知识综合运用能力、自主学习能力、动手实践能力,更能体现考核评价的客观公平性,对于其他课程的考核评价模式改革具有一定借鉴价值。

参考文献:

[1]教育部高等学校教学指导委员会.普通高等学校本科专业类教学质量国家标准[M].北京:高等教育出版社,2018:849-853.

[2]唐运舒,马雯,姚禄仕.从系统视角看会计专业教学改革[J].财会月刊,2019(14):104-108.

[3]崔伟.审计学本科专业课程体系建设问题探讨——以“大会计”核心執业能力培养为目标[J].财会月刊,2015(33):118-120.

[4]谭吉玉,刘高常.会计专业人才培养与课程体系开发[J].高等财经教育研究,2018,21(02):62-67+76.

[5]李海燕,蔡冬梅.应用型高校财务管理专业考核方式改革模式探析[J].遵义师范学院学报,2018,20(06):131-134.

[6]王颖娟.翻转课堂中过程性评价考核方式探析——以财务会计实验课程为例[J].科教导刊(下旬),2019(02):56-58.

[7]文兴斌.关于《会计信息系统》课程教学与考核体系构建的探讨[J].全国商情(理论研究),2010(06):84-85.

[8]白亚蒙.高职医学院校分析化学课程多元评价体系的研究[J].卫生职业教育,2016(17):36-38.

[9]何玉岭,吕珺.构建高校会计专业课程考核评价体系的研究[J].湖北函授大学学报,2015,28(15):122-123.

[10]张立涛,于秀艳,亓春霞.产学研合作促进高校信管专业人才培养的多维模式研究[A].Information Engineering Research Institute,USA.Proceedings of 2013 3rd International Conference on Applied Social Science(ICASS 2013) Volume 4[C].Information Engineering Research Institute,USA:Information Engineering Research Institute,2013:6.

[11]蒋青松.大学数学课程考核中构建多元化考核评价指标体系的思考[J].课程教育研究,2015(13):27-28.

猜你喜欢

民族文汇(2022年47期)2022-07-16

妇女生活(2018年4期)2018-04-20

当代农村财经(2017年10期)2017-11-09

科教导刊(2016年25期)2016-11-15

考试周刊(2016年85期)2016-11-11

知音励志·社科版(2016年8期)2016-11-05

商场现代化(2016年22期)2016-10-18

大学教育(2016年9期)2016-10-09

企业导报(2016年6期)2016-04-21