内部控制能抑制国有上市公司“三公”经费支出吗?

——基于2013—2017年A股公司数据

2020-06-02 06:02潘子阳霍增辉副教授博士

商业会计 2020年1期

潘子阳 霍增辉(副教授/博士)

(中国计量大学经济与管理学院浙江杭州310018)

一、引言

对“三公”经费支出及信息公开的制度约束开始于政府预算制度。2007年国务院常务会议审议通过的《中华人民共和国政府信息公开条例》,将“财政预算、决算报告”和“财政收支、各类专项资金的管理和使用情况”列为可公开的政府信息,由此拉开了我国政府财务信息公开的序幕。新《预算法(2015)》规范了“三公”经费的收支明细,还提出“三公”经费的预决算制度安排。国务院颁布的《2015年政府信息公开工作要点》,首次明确国企被纳入“三公”经费信息公开范围。

通常“三公”经费是指公务接待费、公务用车购置和公费出国经费。“三公”经费的实质是国家机关及其工作人员使用财政收入为其正当公务行为提供便利和条件的消费行为。但是由于管理不到位等多种原因,国有企业还存在诸如“三公”经费过度消费的不合理现象。而内部控制作为企业自主安排的监督机制,能帮助企业科学合理配置资源,防止资源的浪费与损失(田利军等,2015)。本文以2013—2017年我国A股1 318家国有上市公司作为研究样本,采用实证研究的方法,以迪博内部控制指数作为内部控制有效性的指标,建立多元回归模型研究内部控制对公司“三公”经费的影响,希望厘清内部控制对企业“三公”经费支出的影响机制,进而提出针对性的改善建议。

二、文献回顾

国内外学者研究了内部控制及其作用,Matamande et.al(2012)以津巴布韦税务局年度计划和年终评估报告为样本,研究发现,内部控制系统的巨大资本支出对收入具有积极影响。中国上市公司内部控制指数研究课题组(2011)运用2009年我国A股上市公司的数据计算上市公司的内部控制指数,并对其进行实证分析与稳健性检验。耿成兴(2013)探讨了“三公”经费的控制与监管问题,认为其存在的主要问题有:管理制度不健全,内容和范围界定不清,没有相关预算科目,会计核算不完善,没有建立控制监督的长效机制。谢柳芳和罗宏(2015)选取2011年和2012年94个中央部门披露的“三公”经费数据作为衡量政府信息披露的代理指标,研究发现,政府信息的披露对国家治理效率有极大的促进作用。田利军(2016)以我国A股855家上市公司为研究样本,以2011—2014年为时间窗口,研究发现,内部控制对业务招待费有部分调节效应,内部控制是业务招待费影响企业绩效的一个边界条件。

三、研究设计

(一)研究假设

本文以“三公”经费披露作为研究对象,以内部控制指数作为衡量内部控制有效性的指标,考察其对“三公”经费的影响。“三公”经费作为国有企业经营成本的重要构成部分,过度支出不利于提升国有企业的经济效益。在国家宏观管控的同时,有必要从企业内部开展自我约束和监管,有效的内部控制可以帮助企业理顺公司治理结构,科学合理配置资源,防止资源的浪费与损失(田利军等,2015)。因此,内部控制越好的国有企业,其“三公”经费支出越低。另外,内部控制的约束机制,还受到公司股权结构的影响,相对于股权较为分散的公司,第一大股东控股的公司更容易构建有效的内部控制制度,进而发挥内部控制对“三公”经费支出增长的约束作用。基于此,本文提出以下假设:

H1:控制其他变量的情况下,内部控制指数与“三公”经费(业务招待费、车船费、差旅费之和的对数)呈负相关。

H2:控制其他变量的情况下,内部控制指数与第一大股东控股的交叉变量和“三公”经费(业务招待费、车船费、差旅费之和的对数)呈负相关。

(二)变量界定

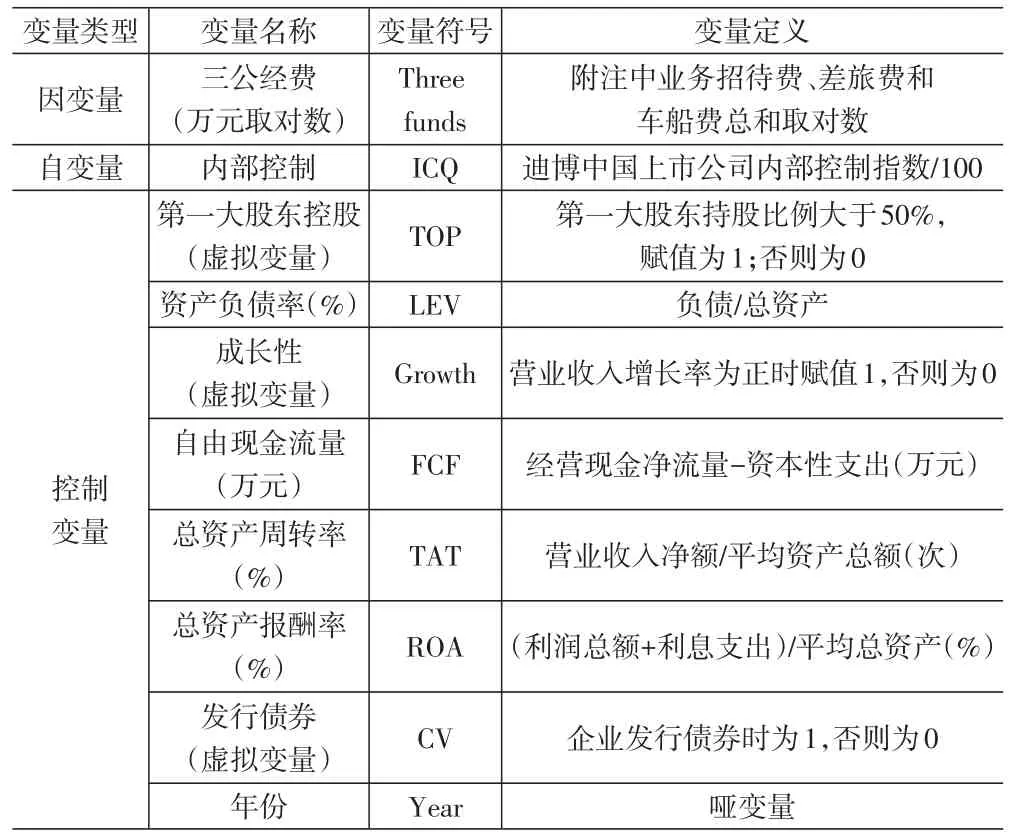

本文选取的内部控制数据是DIB内部控制与风险管理数据库系统中的中国上市公司内部控制指数,其他数据来源于国泰安数据库,其中“三公”经费是笔者在国泰安数据库查询管理费用中业务招待费、车船费和差旅费进行测算而来。本文将被解释变量、解释变量及控制变量定义如下:

1.被解释变量,“三公”经费支出。由于财务报告中没有具体披露“三公”经费的数据,所以本文以业务招待费、差旅费和车船费三者之和来代表“三公”经费支出。考虑到数据分布右偏特征,对“三公”经费支出取对数,同时还可以反映“三公”经费增长率。

2.解释变量,内部控制水平。已往研究表明,深圳迪博公司的上市公司内部控制指数能较好地反映上市公司内部控制水平与风险管理能力,故本文采用该指数来度量内控水平。

3.控制变量。在已往研究文献的基础上,本文选择第一大股东持股比例、资产负债率、营业收入增长率、自由现金流量、总资产周转率、总资产报酬率、发行债券为控制变量。其中,第一大股东持股比例通常被认为是监督高管机会主义行为能力的替代变量,本文认为对于其他公司,第一大股东决定控制的企业,更能有效发挥内部控制监管作用,“三公”经费支出就更低。资产负债率高的企业,负债相对较多,在与相关部门来往时,需要的业务招待费等“三公”经费支出可能越多。相对于增长率为负的企业,营业收入增长率为正的企业由于营业收入扩大进而导致“三公”经费支出更多。自由现金流量指标值越高,管理层能够运用的资金越多,越容易产生在职消费,“三公”经费越高。是否发行债券可能会影响到企业“三公”经费的高低。具体变量见表1。

(三)模型设计

本文首先检验内部控制是否能有效遏制公司“三公”经费(Threefunds)支出,构建模型1:

另外,为了分析内部控制对“三公”经费支出的影响路径,还设置了交叉变量TOP*ICQ,构建模型2:

表1 变量的界定

四、实证结果及分析

(一)描述性统计

表2结果表明,2017年样本企业“三公”经费均值为951万元(对数均值为6.20),较大的标准差可能反映了不同类型、不同地域的上市公司“三公”经费支出存在较大差异。内部控制均值为6.19,说明国有上市公司内部控制水平较高,较小的标准差表明国有上市公司内控水平差异较小。第一大股东持股比例均值约为34%,资产负债率均值约为44%,而两者在不同公司之间差异较小。同时,营业收入增长率、自由现金流量、现金持有水平、总资产周转率和总资产报酬率等控制变量的标准差较大,反映了这些指标在不同企业之间存在较大差异。

表2 2017年样本变量描述性统计

(二)多元回归结果

本文对面板数据分别采用广义最小二乘法(FGLS)、固定效应、随机效应模型进行参数估计,并进行了显著性检验。但是,考虑到面板数据仍可能存在截面异方差和序列相关等问题,而广义最小二乘法能稳健处理这类问题,故回归结论的解释依据广义最小二乘法的估计结果(见表3)。

表3 “三公”经费与内部控制指数FGLS回归结果

内部控制指数与“三公”经费增长率呈显著正相关,表明内部控制并不能对“三公”经费起到抑制作用;第一大股东控股与“三公”经费呈显著正相关,说明相比股权较为分散的公司,第一大股东控股公司的“三公”经费增长率更高。但是,内部控制与第一大股东控股的交叉变量与“三公”经费呈显著负相关,说明相对于股权较为分散的公司,第一大股东控股公司更可能通过提高内部控制水平来实现对“三公”经费增长的约束。可能的解释理由是,对于国有上市公司,当第一大股东控股时更容易发挥内部控制的约束作用,抑制其“三公”经费的增长速度。

控制变量中,资产负债率、发行债券与“三公”经费呈显著正相关,这可能是因为融资较多,企业可能会产生较多的融资方面的“三公”经费支出。增长率、资产周转率和资产报酬率与“三公”经费呈显著正相关,表明三者越高会带来更多的业务活动,进而产生更多的“三公”经费支出。但是,自由现金流量与“三公”经费呈显著负相关,不过系数特别小,影响可忽略。

五、结论及建议

通过面板数据回归结果表明,内部控制的约束机制无法独自发挥作用,而是通过股权集中程度来交叉发挥作用,即相对于其他公司,第一大股东控股公司能通过提高内部控制水平,进而达到约束“三公”经费支出增长的目的。

结合以上研究结论,本文提出以下相关政策建议:

1.建议监管部门出台关于鼓励所辖国有企业大股东增持的制度,放宽国有企业大股东增持的外部条件。鼓励大股东多途径实现股权适度集中控制。同时为了避免“一言堂”情况,要优化独立董事制度,充分发挥独立董事的独立性,预防大股东出现任意妄为的行为。

2.完善企业内部控制制度,发挥其监管作用。建议在制定预算时,针对不同部门,合理确定“三公”经费预算额度;严格执行事前审批,事后审核;各个部门对“三公”经费的真实性负责,并作为部门负责人年终考核指标,落实绩效问责(葛康乐,2017)。

3.发挥国有企业内部激励作用,降低在职消费的代理成本。比如制定合理的薪酬提升机制和高级管理人才内部流动机制。通过激励制度,构建国有企业职工收入稳定增长预期,来实现对“三公”经费过度支出的替代。

猜你喜欢

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

中国市场(2016年7期)2016-03-07

新传奇(2015年31期)2015-07-01

新高考·高二数学(2014年7期)2014-09-18

环球时报(2012-07-20)2012-07-20

环球时报(2012-04-12)2012-04-12

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31