对外直接投资区位选择与国别风险

——基于“一带一路”沿线国家的实证研究

2020-06-10 12:01王抒

生产力研究 2020年5期

王 抒

(温州职业技术学院,浙江 温州 325035)

自从21 世纪初实施“走出去”战略以来,中国企业对外直接投资(Outward Foreign Direct Investment,OFDI)一直保持着快速的增长。随着2013 年“一带一路”倡议的提出,中国进入了全面推进“一带一路”建设的阶段,2013—2018 年中国企业对“一带一路”沿线国家的OFDI 超过900 亿美元,沿线国家投资空间巨大。“一带一路”沿线国家有着各自的区位特点,例如市场规模、自然资源禀赋、劳动力价格、政治局势、投资政策、社会稳定程度与文化等,各国的区位特点都可能对中国企业OFDI 目的地的选择产生影响。与此同时,沿线大多数国家为发展中国家,经济发展水平与政府治理能力差异较大,部分国家社会局势动荡、法律不健全,宗教种族冲突严重、恐怖袭击频发等,这些都会给我国企业在沿线国家开展投资活动带来潜在的国别风险。

本文根据中国企业在“一带一路”沿线国家OFDI 的现状和特点,研究东道国市场规模、地理距离、经济、腐败、劳动力自由度以及恐怖袭击事件等因素对中国企业OFDI 区位选择的影响;同时为了帮助企业在开展OFDI 过程中能够尽量规避和防范国别风险,本文对沿线国家的国别风险大小进行评级分类。

一、文献综述

诺贝尔经济学奖获得者Tinbergen(1962)将牛顿万有引力的概念运用到国与国之间双边贸易总量的研究中。Anderson(1979)[1]使用引力模型解释国家间的投资流量,研究发现投资流量与一国经济总量、人口数量成正比,与国家之间的距离成反比。之后,许多学者对Anderson 的投资引力模型进行拓展,研究东道国经济规模、劳动力成本、地理距离、制度等不同因素对OFDI 区位选择的影响。

随着中国OFDI 的增加,关于中国OFDI 区位分布的研究也逐渐增多。Buckley 等(2007)[2]通过分析1984—2001 年间中国企业OFDI 数据,发现双边贸易、东道国通货膨胀程度以及文化相似度与OFDI正相关。项本武(2009)[3]发现双边汇率对中国OFDI有正影响。Cheng 和Ma(2008)[4]对2003—2006 年的数据进行研究发现中国OFDI 投资目的地的选择更加倾向于市场规模大、地理距离近以及文化相似度高的东道国。Kang 和Jiang(2012)[5]研究认为制度完善、经济自由度高的国家更能够吸引中国OFDI。Ramamurti(2009)[6]、Buckley等(2007)[2]分析认为中国企业选择制度不完善的国家进行OFDI 更有优势。关于文化方面,许和连和李丽华(2011)[7]研究发现母国与东道国的文化差异程度与中国OFDI 负相关。程慧芳和阮翔(2004)[8]研究得出人均国民收入水平、经济规模、双边贸易量与OFDI 正相关,两国地理距离与OFDI 负相关。Wei(2000)[9]研究指出投资东道国的腐败程度对OFDI 有负面影响。Egger 和Winner(2005)[10]、Bellos 和Subasat(2011)[11]研究认为在特定背景下,东道国腐败的存在对外国企业OFDI 具有一定的吸引力。

二、中国企业OFDI 区位选择因素实证分析

(一)数据

本部分数据来源为国泰安CSMAR 的“一带一路”专题研究数据库,选取67 个“一带一路”沿线国家2013—2017 年的面板数据,具体国家列表如表1所示。

表1 “一带一路”沿线国家列表

(二)研究假设

1.东道国市场规模。在选择OFDI 目的地时,东道国的市场规模是影响投资选择的重要因素之一。一般而言,东道国经济规模越大,意味着其国内市场越大,投资机会越多,这有利于跨国企业OFDI 效益的实现。为了研究“一带一路”沿线国家市场规模对中国企业OFDI 区位选择的影响,本文的假设为:

假设1:中国企业OFDI 与“一带一路”沿线东道国市场规模正相关。

2.东道国与中国的距离。大多数研究表明,距离是影响企业选择OFDI 目的地的因素之一。与跨国企业母国地理距离较近的东道国更加容易吸引跨国企业的直接投资,随着与母国距离的增加,运输成本、企业内部管理成本、社会文化差异等都会增加,进而投资的风险将会变大。针对“一带一路”沿线国家地理距离对中国企业OFDI 的影响,本文提出的假设为:

假设2:中国企业OFDI 与东道国距中国的距离负相关。

3.经济自由度。经济自由度是衡量一国政府对经济的干涉程度,反映一国的贸易、资本流动、货币政策、金融行业、产权等各方面的情况。一般认为,经济自由度较高的国家,其长期经济增长的预期较高,因此跨国公司海外投资目的地选择倾向于经济自由度高的国家。本文假设:

假设3:经济自由度越高的沿线东道国对中国企业OFDI 更具吸引力。

4.腐败程度。一般观点认为,东道国社会的腐败行为会导致投资环境与经营活动的不确定性增加、企业运营成本变大,外国企业的投资风险增高。针对沿线国家腐败程度对中国企业OFDI 的影响,本文假设:

假设4:中国企业OFDI 更加倾向于腐败程度较低的国家。

5.劳动力市场。东道国的劳动力市场越灵活、劳工自由度越高以及政府对劳动力市场工资干预的程度越低,则该国对外国投资的吸引力往往会越高。“一带一路”沿线国家的发展水平不同,劳动力市场的自由度差异较大,本文假设:

假设5:东道国的劳动力自由度与中国企业OFDI正相关。

6.社会局势。“一带一路”沿线许多国家社会动荡、局势不稳定、恐怖袭击频发,这些都会给跨国企业的OFDI 带来潜在的风险。因此本文假设:

假设6:中国企业OFDI 更加倾向于社会局势稳定的国家。

(三)实证分析

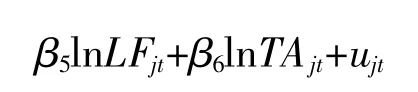

1.模型设定与变量选择。本文通过构建投资引力模型对2013—2017 年中国企业在“一带一路”沿线国家的OFDI 面板数据进行检验,分析影响中国企业在“一带一路”沿线国家OFDI 区位选择的因素。

针对“一带一路”沿线国家的特点,本文将Anderson 的投资引力模型进行适当的调整,根据上部分的分析与假设,设定投资引力模型为:

其中,j 为东道国,t 为时间,α 为常数项,ujt为随机误差项。

投资引力模型具体变量解释如表2 所示。

表2 OFDI 投资引力模型变量解释

2.实证结果与分析。本部分使用Stata 软件对面板数据进行模型检验,结果如表3 所示。

表3 投资引力模型检验结果

从检验结果可以看出,lnGDP 的系数为正,表明“一带一路”沿线东道国的市场规模与中国企业OFDI 正相关,且在1%的水平上显著。该结果与假设1 一致,东道国的经济规模越大,其市场规模也就越大,这对中国企业OFDI 尤其是市场寻求型的OFDI 有很大的吸引力。

东道国与中国的距离lnD 的系数和t 统计结果表明中国与东道国之间的距离与中国企业OFDI 存在负相关关系,并且在1%的水平上显著,即随着与母国距离的增加,中国企业OFDI 将会减少,这验证了假设2,且与传统的投资引力模型一致。因此,中国企业开展OFDI 选择投资东道国时,更加倾向于地理位置近的沿线国家。这也解释了中国企业OFDI 较多集中在东亚、东南亚地区“一带一路”沿线国家的原因。

经济自由度lnEF 的系数为正,且在1%水平显著,这证明经济自由度高的国家在吸引中国企业OFDI 方面更具有吸引力,较高的经济自由度意味着较好营商环境、贸易限制少、政府对经济干预程度低、金融市场灵活完善。

腐败控制程度lnCC 的系数为负,且在1%的水平上显著,表明腐败控制程度与OFDI 负相关,即中国企业OFDI 更加偏向于选择腐败控制水平差的国家。该结果与假设4 不一致,可能的原因是本文67个样本国家中,许多国家为发展中国家,制度质量较低,腐败水平较高,此时腐败能够一定程度减少跨国企业在东道国开展投资活动、生产运营时的时间等待成本、降低东道国政府对跨国企业的干预以及减少跨国企业与东道国政府的摩擦。该结果与Egger 和Winner(2005)[10]、Bellos 和Subasat(2011)[11]的研究一致。

劳动力自由度lnLF 的系数为正,这表明沿线东道国的劳动力自由度与中国企业OFDI 为正相关关系,但是不显著。社会局势lnTA 与OFDI 负相关,即中国企业OFDI 的区位选择更倾向于社会局势稳定的国家,但是该负相关不显著。因此,本文的假设5与假设6 未被验证。

三、“一带一路”沿线国家国别风险评级

(一)数据

本部分数据来源为国泰安CSMAR 的“一带一路”专题研究数据库,选取67 个“一带一路”沿线国家2016 年的数据。针对数据有缺失值的国家,本文做删除的处理,罗马尼亚、东帝汶、也门、伊拉克以及巴勒斯坦因缺少相关数据,因此剔除,最终选取62 个国家的数据进行分析。

(二)风险评价指标

政治、社会、经济等各方面因素,例如法制程度、政府治理能力、政治局势、营商环境、宏观经济、社会冲突、文化等都会影响投资东道国国别风险的大小。本文主要针对国别风险中的政治风险与经济风险进行分析,具体的风险评价指标如表4 所示。

(三)实证分析

本部分将使用SPSS 软件对风险评价指标的数据进行分析,通过因子分析对“一带一路”沿线国家的国别风险进行评级。首先进行变量KMO 检验和球形Bartlett 检验以确定因子分析是否合适。KMO和Bartlett 检验结果(见表5)显示样本数据的KMO 统计量为0.86,适合做因子分析;Bartlett 检验的显著性为0.000,小于0.01,说明表4 中国别风险评价指标的各变量间显著相关,因此有必要进行因子分析。从图1 中可以看出,第二个公因子后的特征值变化幅度逐渐变缓,因此选择两个公共因子较为合适。通过最大方差法,得到旋转后提取的两个公因子的方差贡献率为74.569%(见表6),其中,因子1的方差贡献率(F1)为38.70%,因子2 的方差贡献率(F2)为35.869%。

表4 国别风险评价指标

表5 KMO 和Bartlett 检验

图1 因子分析碎石图

表6 总方差解释

通过因子旋转得到因子得分系数矩阵(见表7),从中可以发现法制程度、腐败控制程度、政府效率、政治稳定性、商业自由度、劳动自由度这六个变量在第一个因子(F1)上载荷较大,货币自由度、贸易自由度、投资自由度以及金融自由度这四个变量在第二个因子(F2)上载荷较大,因此可以将第一个因子视为政治治理商业劳动力融合因子,该因子得分越高表明该国政治治理水平、商业自由度以及劳动自由度越高,国别风险越低;第二个因子可概括为经济自由度因子,该因子得分越高表明该国货币、贸易、投资以及金融等方面的自由度越高,国别风险越小。“一带一路”沿线国家的国别风险程度可以通过计算因子得分(F1、F2)与综合因子得分获得,综合因子F=38.70%*F1+35.869%*F2,综合因子得分越高,国别风险越低。

表7 因子得分系数矩阵

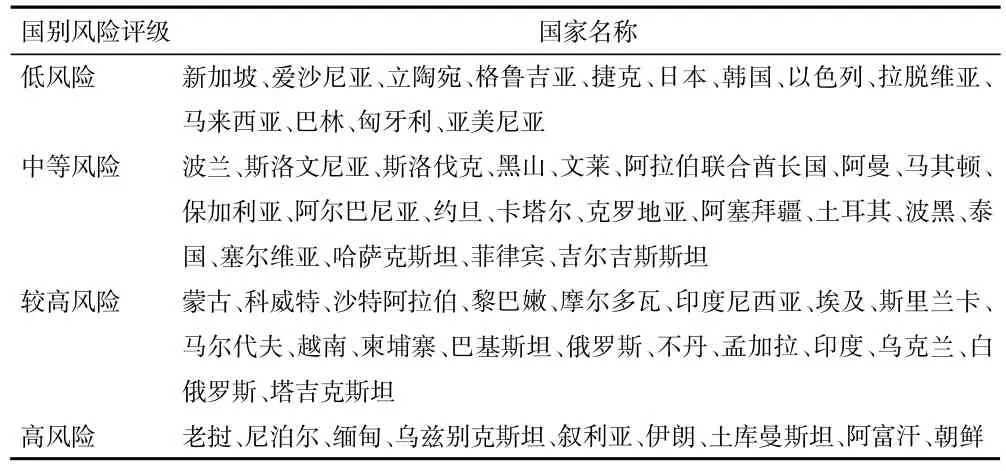

本文将计算得出的“一带一路”沿线国家的综合因子得分进行排序,根据得分的高低区间将沿线国家的国别风险程度从低到高依次划分为低风险、中等风险、较高风险以及高风险四个等级。新加坡、爱沙尼亚、立陶宛、格鲁吉亚等为低风险国家,叙利亚、伊朗、土库曼斯坦、阿富汗、朝鲜等则为风险等级最高的国家(见表8)。

表8 “一带一路”沿线国家国别风险评级

通过国别风险评级发现,东亚、东南亚沿线国家中既有新加坡、马拉西亚、日本、韩国等风险较低的国家,也有高风险的国家例如老挝、缅甸、朝鲜等;南亚的沿线国家国别风险等级均为较高风险或高风险;大多数中东欧国家的国别风险等级为低风险或中等风险,中亚五国的国别风险评级中既有中等风险,也有较高风险和高风险;西亚北非沿线国家中,数量最多的是中等风险国家,低风险和较高风险等级的国家数量相同,也有部分国家为高风险国家(见图2)。

图2 不同地区各风险等级的国家数量

四、结论

本文通过构建投资引力模型对2013—2017 年中国企业对“一带一路”67 个沿线国家OFDI 的面板数据进行分析,研究发现中国企业在“一带一路”沿线国家OFDI 的区位选择受到东道国市场规模、经济自由度、腐败程度以及与中国地理距离等因素的影响。东道国的市场规模越大、经济自由度越高,越能吸引中国企业前往进行直接投资,因此企业在选择OFDI 东道国时应重点考虑上述区位因素。相反地,中国与东道国地理距离对中国企业OFDI 区位选择有负面影响,企业进行区位选择时应充分考虑东道国距离因素所带来的运输、企业管理等成本。与此同时,本文研究发现中国企业OFDI 更倾向于腐败程度较高的沿线国家。对于跨国企业而言,虽然在腐败程度较高的国家,腐败在一定程度上有助于跨国企业解决投资、企业运营等方面遇到的阻碍,但是随着全球各国反腐败治理的推进与深化,各国的腐败程度将逐渐降低、社会制度将会不断完善,因此中国企业OFDI 应着眼于长远发展,提高企业自身的国际竞争力与生产经营优势。

在关于国别风险的研究中,本文对“一带一路”沿线国家的国别风险进行分类评级,重点分析政治风险与经济风险方面的指标,通过因子分析法对“一带一路”沿线国家的国别风险进行评级并根据风险程度的高低划分为四个等级。通过评级发现,大多数的东亚沿线国家国别风险较低,东南亚与西亚北非两个地区各沿线国家风险程度较多样,南亚与中亚五国的沿线国家国别风险普遍偏高,大多数中东欧国家的国别风险等级为低风险或中等风险。本文的国别风险研究为中国企业OFDI 区位的选择以及日后投资过程中的风险防范提供了参考。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

印刷工业(2020年5期)2020-03-29

艺术品鉴(2020年1期)2020-01-19

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

国际贸易(2017年6期)2017-07-21

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

乡村地理(2016年2期)2016-06-15