政府补贴对企业投资效率的影响

2020-06-19 07:59连君莎

现代商贸工业 2020年20期

摘 要:本文研究了政府补贴在企业投资效率中的作用效果,检验了内部控制在两者关系中的调节作用。研究的结论表明:政府补贴加剧了上市企业的过度投资行为,同时也缓解了上市企业的投资不足,其加剧过度投资的情况更严峻;高质量的内部控制对政府补贴加剧上市公司的过度投资具有抑制作用,但对上市企业投资不足的调节作用不显著。

关键词:政府补贴;投资效率;内部控制

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.20.056

0 引言

中国改革开放以来,经济取得了飞速的发展,投资作为国民经济中的重要一环,发挥了举足轻重的作用。投资决策也是实现企业价值增长的重要途径。我国正处在产业转型升级的关键时期,市场经济体系还不够健全,企业的投资行为受到来自内外部环境多方面的影响,非效率投资现象普遍存在。政府补贴对上市企业的投资行为发挥着重要的激励和引导作用。但补贴政策在实践过程中存在较大争议,一些学者对政府补贴是否产生了应有的作用表示质疑,如何合理的分配补贴,提高企业投资效率,促进经济结构顺利转型升级是目前亟须解决的问题。

1 文献综述与研究假设

根据已有的文献表明,政府补贴一方面可以减少上市企业的资金流短缺问题,从而缓解企业的融资约束,减少上市企业投资不足的现象。另一方面,由于信息不对称和委托代理问题,政府补贴作为一种无偿的资源,可能会使得企业产生过度投资的倾向。周伟贤(2010)研究发现政府补贴作为企业一种成本几乎为零的现金流,能够缓解企业的投资不足。张力群(2016)发现,企业与当地政府建立某种政治联系后,往往更易获得政府补助。然而这种“寻租”行为让企业迫于地方政府的压力,进行盲目投资,导致公司投资过度。王艳丽等(2019)在对新能源企业进行研究时发现投资支出较大的公司,政府补贴会加剧企业进行过度投资。综上,提出如下研究假设:

假设1:政府补贴会缓解上市企业的投资不足。

假设2:政府补贴会加剧上市企业的过度投资。

根据信息不对称理论以及代理理论,企业的投资效率水平受到外部信息、股东和经理人利益关系等因素的影响。高质量的内部控制能大大提升企业信息沟通效率,缓解信息不对称程度,从而提高投资效率。李伟和杨丹妮(2019)研究得出内部控制质量与上市公司投资不足行为显著负相关,内部控制较高的企业投资不足行为较少。宇文晶等(2016)发现管理层与股东间的信息不对称问题是企业进行过度投资的主要因素,如果使用高质量的财务报告,可以显著地抑制企业的过度投资。因此高质量的内部控制能够使财务报表及提供的信息更加真实完整,因此上市企业对“骗补”的可操作性较低,得到补贴后充分利用的概率也就更高。综上,本文提出以下假设:

假设3:高质量的内部控制能促进政府补贴缓解上市企业投资不足。

假设4:高质量的内部控制能抑制政府补贴加剧上市企业过度投资。

2 研究设计

2.1 样本的选取

本文选取的样本为2014-2018年的中国A股上市公司,计算企业投资效率和政府补贴时会用到前一年的数据,因此实际收集的上市公司数据是2013-2018年。样本公司的财务数据主要来自国泰安数据库,内部控制数据来自迪博(DIB)数据库。本文将财务数据缺失和数据不符的样本公司剔除后得到8251个数据。为了消除极端值的影响,对所有的连续变量进行了1% Winsorize縮尾处理。

2.2 模型的设计

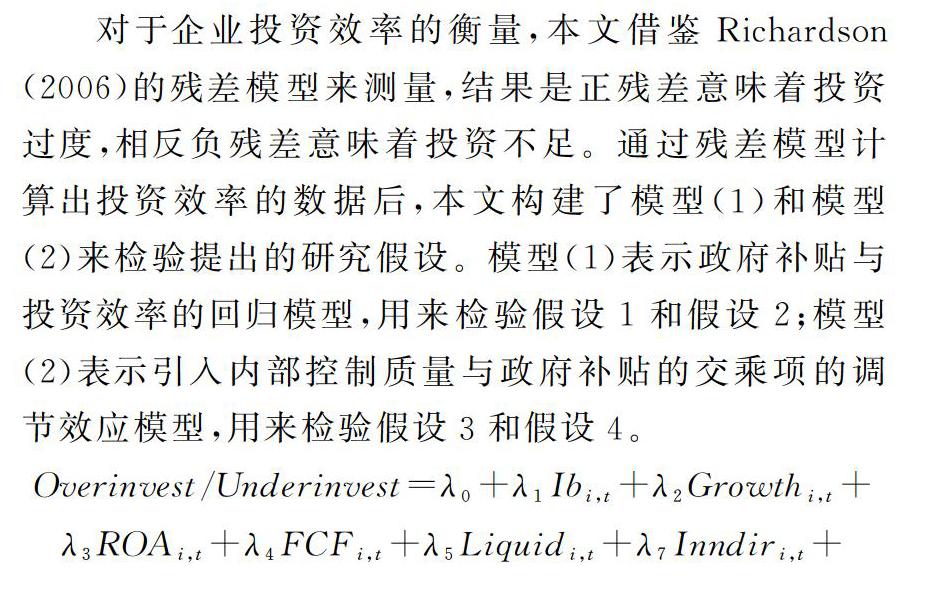

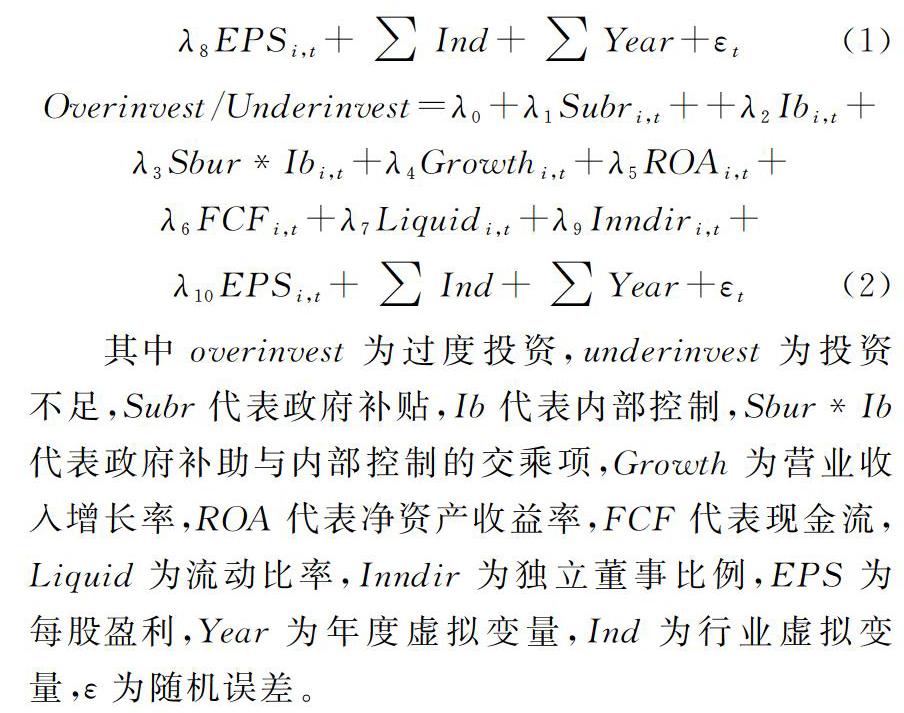

对于企业投资效率的衡量,本文借鉴Richardson(2006)的残差模型来测量,结果是正残差意味着投资过度,相反负残差意味着投资不足。通过残差模型计算出投资效率的数据后,本文构建了模型(1)和模型(2)来检验提出的研究假设。模型(1)表示政府补贴与投资效率的回归模型,用来检验假设1和假设2;模型(2)表示引入内部控制质量与政府补贴的交乘项的调节效应模型,用来检验假设3和假设4。

其中overinvest为过度投资,underinvest为投资不足,Subr代表政府补贴,Ib代表内部控制,Sbur*Ib代表政府补助与内部控制的交乘项,Growth为营业收入增长率,ROA代表净资产收益率,FCF代表现金流,Liquid为流动比率,Inndir为独立董事比例,EPS为每股盈利,Year为年度虚拟变量,Ind为行业虚拟变量,ε为随机误差。

3 实证研究

表1的第二、三列是模型(1)的回归结果。第三列显示出政府补贴与投资不足在1%水平上呈现负相关,说明政府补贴对上市企业的投资不足具有缓解作用,回归结果与假设1相符。由第二列可知,政府补贴与上企业过度投资在10%水平上负相关,因此假设2成立。这一结果可能与我国国情有关,虽然投资不足情况在我国上市公司中较为普遍,但是过度投资的情况更为严峻。因此,虽然政府补贴在一定程度上缓解了上市企业的投资不足,但是也会加剧过度投资。

表中的第四、五列是模型(2)的回归结果。表中的第三、四列表明,内部控制和政府补贴的交乘项与过度投资在1%的水平上负相关,但是与投资不足的调节作用效果不显著,因此验证假设4,拒绝假设3。出现这一结果的原因可能是:高质量的内部控制企业,在投资的具体制度如集体决策机制、授权与审批控制等可以引导企业形成更好的投资决策,减少企业的过度投资。但是高质量的内部控制对投资不足的调节作用不显著,说明导致企业投资不足的主要原因是融资约束,仅改善企业的内部控制这一因素,并不能显著的改善企业投资不足的状况。

4 研究结论与建议

本文选取2014-2018年中国A股上市公司的8251个数据为研究对象,探讨了政府补贴对投资效率的作用效果,并检验了内部控制在政府补贴影响上市企业投资行为中的调节效应。经过回归结果分析得出:政府补贴加剧了A股上市企业的过度投资行为,同时也缓解了上市企业的投资不足,但是加剧过度投资的情况更严峻;内部控制质量对政府补贴与投资效率的关系具有一定的调节作用。表现为高质量的内部控制能够有效抑制政府补贴加剧上市企业的过度投资,但对投资不足的调节作用不显著。

根据以上结论,提出以下建议:(1)政府应该坚持“适度补贴”的原则,政府部门应加强企业补贴项目的选择机制和考核机制。将企业经营能力和实际需求作为政府补贴资源分配、补贴区间选择的重要决定因素,对补贴项目的进展和绩效进行定期考核,以此决定是否增减补贴额或暂停补贴。(2)政府应该激励加强企业的内部控制建设,要求企业提高信息透明度和降低公司的委托代理成本,从而提升企业的投资效率。目前,我国政府要积极推进企业内部控制建设,由于我国仍处于转型期,管理层在能力上仍需提高,因此需要监督机构通过制定相关的法律法规加以规范,引导上市企业积极执行有效的内部控制。

参考文献

[1]周伟贤.投资过度还是投资不足——基于A股上市公司的经验证据[J].中国工业经济,2010,(9).

[2]张力群.政府关系、财政优惠与上市公司投资效率的实证研究[D].北京:对外经济贸易大学,2016.

[3]王艳丽,杨帆.政策冲击下的新能源企业投资效率研究——基于财政补贴与税收优惠比较的视角[J].煤炭经济研究,2019,39(10):30-40.

[4]李伟,杨丹妮.媒体关注、内部控制与投资不足——以交通运输业上市公司为例[J].会计之友,2019,(12):73-79.

[5]宇文晶,王振山,李丽.财务报告质量、债务期限结构与过度投资分析——基于中国上市公司的实证研究[J].统计与信息论坛,2016,31(1):48-56.

[6]Scott Richardson. Over-Investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2):159-189.

作者简介:连君莎(1995-),女,武汉理工大学管理学院硕士研究生,研究方向:财务管理。

猜你喜欢

科学与财富(2016年29期)2016-12-27

现代管理科学(2017年1期)2016-12-26