证券分析师的职业忧虑与评级荐股

2020-06-21 15:23李鸽

今日财富 2020年17期

李鸽

一、引言

当前,我国证券市场处在重要的战略机遇期,证券分析师作为证券市场中重要的信息传递主体,是投资者和上市公司之间传递和解释信息的桥梁(姜国华,2004)。而我国为数不多的证券分析师承担着异常繁重的研究任务,仅2018年我国证券市场上发布的研究报告总数超过18万篇,人均发布报告超过60篇,其中有10%为深度研究报告。由此,我国的证券分析师行业是一个专业化程度高、研究任务重的竞争性行业。

劳动经济学的理论文献告诉我们,世界上任何人的时间、精力和资源都是有限的(Kahneman,1973),证券分析师也不例外。Clement(1999)发现若证券分析师同时关注的上市公司数量越多,所发布的盈利预测准确性越低。Cohen et al.(2014)的调查显示在上市公司的业绩发布会上,那些同时研究更多家上市公司的证券分析师较少参与问答互动。说明证券分析师的时间和精力是有限的,他们不得不在有限的时间和精力下合理地分配研究任务,以谋求更好的职业发展。

对于证券分析师而言,更好的职业发展意味着薪酬福利的提高、职位的提升或进入有名的券商机构(Groysberg et al.,2011),而这一切都取决于分析师的研究业绩。那么,证券分析师如何选择上市公司、选择何种上市公司进行研究就显得至关重要。一方面,市值更大的上市公司股票交易较为活跃,更容易吸引机构投资者和个人投资者的跟进(Hong and Kubik,2003),同时研究行业中的大市值上市公司更容易获取行业相关知识(Kadan et al.,2012),进而更有益于提升证券分析师的研究业绩。另一方面,机构投资者是当前证券分析师评选“明星分析师”的关键投票方,选择机构投资者持股比例较大的上市公司进行研究更有机会争取选票(Maber et al.,2014),同时机构投资者持股越大,证券分析师所在的券商机构能够收取更高的佣金收入(Frankel et al.,2006)。因此,我们猜想证券分析师会更倾向于选择那些市值更大、机构投资者持股比例更高的上市公司进行研究,借鉴Jarrad et al.(2019)的研究将其定义为证券分析师的职业忧虑。

基于此,本文考察证券分析师的职业忧虑及其影响效应。证券分析师的研究产出包括股票定价、盈利预测和评级荐股(Clement,1999),评级荐股需要分析师进行长时间的跟踪,并及时根据研究结果进行评级修正,在一定意义上更能反映证券分析师的努力,因此,本文选取2007-2017我国证券分析师评级荐股数据进行研究。研究发现:职业忧虑会促使证券分析师对研究组合中相对更重要的上市公司进行更频繁的评级修正,相对更重要的上市公司为研究组合中前25%市值的上市公司和前25%机构持股比例的上市公司。

本文在已有研究的基础上,可能存在以下两点贡献。第一,在有限的时间和精力下,证券分析师必须要对自己的努力进行合理分配,以便更有效的进行研究工作,以往的研究发现证券分析师基于职业忧虑会对其所研究的行业、上市公司进行选择(Kadan et al.,2012;Clement,1999),但鲜有研究考察证券分析师在选定研究行业和上市公司后,如何在已经选定的研究组合中分配自己的时间和精力,本论文的研究扩展了证券分析师盈利预测策略选择的相关文献。第二,证券分析师行业作为竞争非常激烈的行业,生存在行业内的每一位分析师都面临较大的职业忧虑,以往的研究更多的关注证券分析师如何努力提升自身研究业绩以及由此带来的好处(Groysberg,2011),本文直接立足于职业忧虑的视角反向考察证券分析师如何进行盈利预测策略选择,丰富了证券市场从业人员职业忧虑的相关理论文献,也为研究证券市场参与者行为提供了新的视角。

二、文献述评和研究假设

自Keynes(1936)首次提出职业忧虑并用来解释证券市场参与者行为开始,职业忧虑就一直是证券市场理论研究学者关注的热点话题。归纳来看,已有文献集中研究了上市公司管理层和投資基金经理的职业忧虑及其产生的经济后果。上市公司管理层的职业忧虑体现在当经营业绩未达到股东预期时,存在被强制替换或降薪的风险,特别是在有发达的职业经理人市场时,管理层的职业忧虑更加严重。投资基金经理的职业忧虑体现在当投资业绩未达到投资者预期时,存在离职或所管理基金大量赎回的风险。

基于职业忧虑,证券分析师需要合理分配自身努力、策略性安排研究工作以最有利于职业发展。已有大量文献考察了证券分析师如何在众多上市公司中选择研究目标:一是行业因素,包括行业规模、行业复杂度、行业竞争度和主要竞争对手等(Hsu et al.,2017);二是上市公司因素,证券分析师倾向于选择规模更大、盈利能力更强、风险更小的上市公司进行研究(Clement,1999);三是分析师自身因素,证券分析师受制于所在券商利益、个人声誉和薪酬福利来选择所研究的上市公司(Maber et al.,2014),这些研究具有重要的现实意义。

证券分析师的研究产出包括股票定价、盈利预测和评级荐股(Clement,1999),评级荐股需要分析师进行长时间的跟踪,并及时根据研究结果进行评级修正(陈伟忠等,2007)[21],在一定意义上更能反映证券分析师的努力。本文认为,职业忧虑会促使证券分析师对研究组合中更为重要的上市公司进行更频繁的评级修正,也就是证券分析师会将自己的时间和精力更多的分配在相对更有利于其职业发展的研究目标上。基于以上分析,提出本文的研究假设:

研究假设:职业忧虑会促使证券分析师对研究组合中更为重要的上市公司分配更多的努力,具体表现为进行更频繁的评级修正。

三、研究设计与基本实证分析

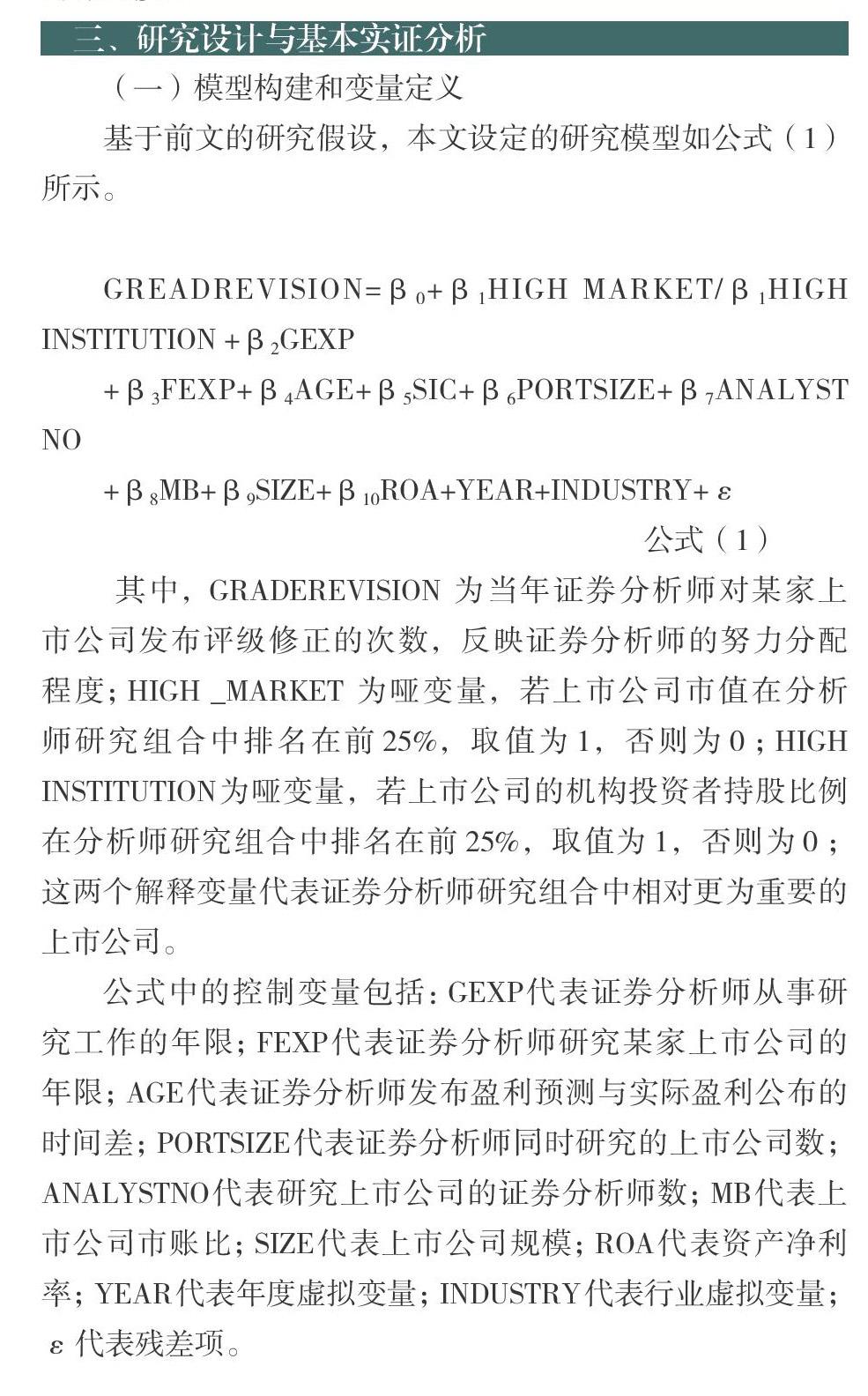

(一)模型构建和变量定义

其中,GRADEREVISION 为当年证券分析师对某家上市公司发布评级修正的次数,反映证券分析师的努力分配程度;HIGH _MARKET 为哑变量,若上市公司市值在分析师研究组合中排名在前25%,取值为1,否则为0;HIGH INSTITUTION为哑变量,若上市公司的机构投资者持股比例在分析师研究组合中排名在前25%,取值为1,否则为0;这两个解释变量代表证券分析师研究组合中相对更为重要的上市公司。

公式中的控制变量包括:GEXP代表证券分析师从事研究工作的年限;FEXP代表证券分析师研究某家上市公司的年限;AGE代表证券分析师发布盈利预测与实际盈利公布的时间差;PORTSIZE代表证券分析师同时研究的上市公司数;ANALYSTNO代表研究上市公司的证券分析师数;MB代表上市公司市账比;SIZE代表上市公司规模;ROA代表资产净利率;YEAR代表年度虚拟变量;INDUSTRY代表行业虚拟变量;ε代表残差项。

(二)样本来源和描述性统计

本文样本选择期间为2007-2017年,证券分析师层面数据来自于CSMAR、WIND和同花顺,上市公司层面数据来自CSMAR,券商机构数据来自中国证券业协会网站。

表1列示了模型中关键变量的相关关系统计,可以看出, 公司市值排名在前25%的上市公司(HIGH_MARKET)与机构持股比例排名前25%的公司(HIGH_INSTITUTION)在5%的水平上显著正相关,意味着市值较大的上市公司其机构持股比例也越高,这就说明本文选择的代表相对更为重要上市公司的两个指标能够相互印证。除此之外,模型中各变量之间的相关系数远远低于0.5,所以后文的多元线性回归检验中不存在严重的多重共线性。

(三)基本实证结果与分析

基于前文的研究设计,基本实证结果如表2所示。在列(1)中我们可以看出, HIGH_MARKET的系数为0.009,在1%的水平上显著为正,说明证券分析师会对研究组合中市值排名在前25%的上市公司进行更多次的评级修正。同理列(2)中我们可以看出,HIGH_INSTITUTION的系数在1%的水平上显著为正,同样说明证券分析师会对研究组合中机构持股比例排名在前25%的上市公司进行更多次的评级修正,也就意味着证券分析师对这类上市公司分配了更多的努力。由此,本文的研究假设得到验证。

(四)稳健性检验

为了保证本文研究结论的稳健性,借鉴Jarrad et al.(2019)的研究,我们在原有模型的基础上进一步加入代表相对更不重要的上市公司变量LOW_MARKET/LOW_INSTITUTION,具体如公式(2)所示:

其中:LOW_MARKET为哑变量,若上市公司市值在分析师研究组合中排名在后25%,取值为1,否则为0;LOW_ INSTITUTION为哑变量,若上市公司的机构投资者持股比例在分析师研究组合中排名在后25%,取值为1,否则为0。

通过公式(2)可以进一步观察证券分析师基于职业忧虑如何在研究组合中分配自己的时间和精力,具体实证结果见表4。可以看出,证券分析师基于职业忧虑,在有限的精力和时间支配下,会倾注更多的努力去研究市值相对较大的上市公司,较少去研究市值相对较小的上市公司。会更加注重相对持股比例较高的上市公司,进而对该类上市公司进行更多的评级修正。表3的回归结果进一步验证了本文的研究假设。

研究结论与政策建议。作为资本市场重要的信息中介,证券分析师通过挖掘上市公司的私有信息并将其传递给投资者,能够缓解投资者和上市公司的信息不對称、提高资本市场效率。已有大量的文献对资本市场、上市公司以及自身特征影响证券分析师盈利预测和评级荐股行为进行了研究(Clement,1999;Jacob et al.,1999)。但在证券分析师的具体研究工作中,某家上市公司被证券分析师关注多少不仅仅取决于资本市场、上市公司以及分析师自身特征,还取决于该证券分析师同时研究的其他上市公司的重要程度,其关键原因在于证券分析师的时间、精力和资源是有限的,在具体研究工作中需要进行努力分配。本文正是基于这一逻辑,实证检验了在考虑未来职业发展的情况下证券分析师如何在具体研究工作中进行努力分配,结果发现,证券分析师基于对未来职业发展的忧虑,会将更多的努力分配在更为重要的上市公司的研究工作中。

当前,我国资本市场的深化改革正在持续推进,本文的研究结论可为实践工作提供两条政策建议。第一,对于券商机构等证券分析师供职机构,如何在高质量配置证券分析师资源的同时实现机构利益最大化?依据本文的研究,券商机构应该对分析师资源实施差异化配置举措,支持个人能力较强的证券分析师进行跨行业的大样本研究,鼓励个人能力较弱的证券分析师选择相对重要的上市公司进行深度的精品化研究。第二,对于中国证券业协会等证券分析师资格的管理和认证部门,一方面在证券分析师的准入门槛上严格把关,建立科学合理的考试选拔机制,帮助证券分析师在研究工作中尽快精准定位;另一方面支持和引导证券分析师职业发展的多样化,优化明星分析师评选规则,降低证券分析师的职业忧虑。(作者单位:上海对外经贸大学,金融管理学院)

猜你喜欢

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年17期)2016-10-20

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

股市动态分析(2015年19期)2015-09-10

投资与理财(2009年8期)2009-11-16