基于SCP视角的数字音乐企业竞争策略的比较分析

——以网易云音乐VS虾米音乐为例

2020-07-02 06:51朱蒙露江南大学商学院

消费导刊 2020年19期

朱蒙露 江南大学商学院

一、SCP范式下数字音乐企业竞争策略比较分析

数字音乐产业分为在线音乐和电信音乐增值业务两大内容。本文围绕的是移动独立端数字音乐企业,聚焦于在线音乐。

(一)市场结构

1.市场集中度

市场集中度是某一特定产业市场结构的主要因素,反映了该市场的竞争与垄断状况。本文采用产业集中度指标(CRn)来衡量数字音乐产业市场集中度的情况,计算公式如下:

其中,CRn表示数字音乐产业中最大规模的前n家数字音乐企业的集中度,Xi代表第i家数字音乐企业的在线音乐APP独立设备数,N表示数字音乐产业中全部企业数量。

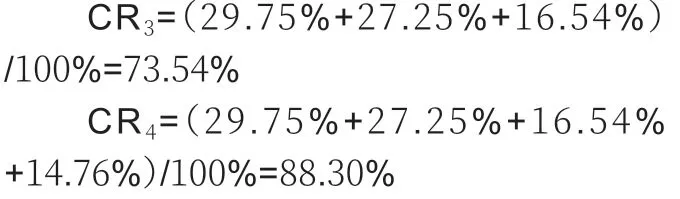

据统计,腾讯系(酷狗音乐、QQ音乐、酷我音乐)在线音乐APP在2019年10月份独立设备数排名中包揽前三,分别为32573、29831、18112万台独立设备数;排名第四的是网易云音乐(16157万台),其次为咪咕音乐(3699万台)和虾米音乐(3692万台)。

根据主流在线APP独立设备数数据计算得:

以上计算显示,前四大数字音乐企业集中度为88.3%,根据经济学家贝恩的市场结构分类法,我国数字音乐市场结构属于寡占Ⅱ型(75%<CR4≤85%),行业垄断程度较高。同时,前三大数字音乐企业在独立设备数份额中超过七成,并且同属于腾讯音乐娱乐集团,因此腾讯系数字音乐企业卖方势力极其强大,在中国数字音乐行业中勾结寡头垄断。

2.进入壁垒

在“剑网2015”的背景下,拥有海量数字音乐正版版权的QQ音乐在版权之争中占据有利地位,而网易云音乐的版权短板使得许多用户流失,数字音乐企业版权之争不断升级。随后在国家版权局协调下,腾讯系与网易云音乐历经多次版权授权合作,同时网易云音乐也和阿里音乐(虾米音乐、天天动听)在2018年达成音乐版权相互授权合作,腾讯、阿里、网易三大音乐巨头互授版权数量高达到99%以上。

虽然三大数字音乐巨头形成了较为平衡的局面,但是对于音乐版权的争夺却从未停止。虾米音乐,除了和各大唱片公司商谈版权外,还首先发现了原创音乐板块,于2014年推出“寻光计划”,以期获得独立音乐人的自由版权。而网易云音乐也分别在2016年、2018年启动“石头计划”和“云梯计划”,发掘独立音乐人;同时深耕音乐内容,曲艺、有声读物、二次元作品等进入网易云音乐的曲库。

在独家授权、互授合作、扶持独立音乐人等版权争夺中,我国数字音乐市场版权格局基本稳定,中小型数字音乐企业逐渐趋于边缘化甚至退出。因而,主流音乐平台对版权的垄断成为我国数字音乐市场的主要进入壁垒。

(二)市场行为

1.网易云音乐的跨界合作

网易云与多个著名品牌(Uber、美特斯邦威、亚朵等)开展了跨界营销,更大程度的实现双方品牌溢价。

2017年3月,网易云音乐推出杭州“乐评专列”,“理想就是离乡”等等精选的优质乐评配上网易云音乐的标志红白色,不仅给乘客带来感官上的强烈视觉冲击,还带给乘客自我思考。此次跨界营销被称为教科书式的营销成功案例,使得网易云音乐APP在APP应用商店音乐类榜单中跻身第一名。

同年8月,网易云音乐与农夫山泉合作推出“乐瓶”,网易云音乐特色的黑胶唱片、乐评等占据矿泉水瓶的主体位置,通过网易云音乐APP扫描瓶身的唱片图案,又给用户带来全新的AR体验,也为网易云音乐吸引了众多的年轻用户群体。

2019年8月,网易云音乐和瑞幸联合推出“楽岛”音乐主题咖啡店。店内会随机播放网易云音乐的歌曲,进店的客户可以留下评论,并有机会投射在咖啡店内的互动乐评墙上;而所有网易云音乐VIP&L7以上用户可到店免费领取主题专属饮品。

2.虾米音乐主打高品质与专业性

虾米音乐相较于网易云音乐以及腾讯系的三大音乐平台而言较为小众,市场份额也较低。但是虾米音乐主打高品质音乐,以专业性作为自身的推销卖点。

在音乐播放音质方面,虾米音乐对大部分歌曲坚持无损音质的提供;同时,即使是同一首歌曲的有损音质的提供,虾米音乐相较于网易云音乐、QQ音乐等音质效果更佳,是因为虾米音乐通过频谱分析等多种方法,以尽可能地降低由于歌曲经过数字化压缩后带来的音质损失;并且2019年7月虾米音乐宣布与MQA(Master Quality Authenticated)公司达成合作,成为国内首家拥有MQA音质的在线音乐平台,这都体现了虾米音乐对于音乐高品质的追求和自身专业性的要求。

虾米音乐被乐迷称为“音乐图书馆”,有超过1800万音乐曲库;有比较小众稀缺的音乐资源,诸如嘻哈、爵士、摇滚等;有最详细的音乐流派介绍,包含每个流派的代表人物、代表作品;有最细致分类的“精选集”,并且对歌曲、歌手、创作背景、相关事件都有十分详实专业的介绍,这极大地区别于大众化的网易云音乐歌单,成为虾米音乐的最大特点。

(三)市场绩效

2019年上半年在线音乐平台下载量市场份额中,网易云音乐达到15.6%,虾米音乐占5.2%;在在线音乐平台在线试听量市场份额中,网易云音乐占比15.4%,虾米音乐达9.0%,相比于下载量市场额份有较大提高。从在线音乐平台用户活跃率来看,网易云音乐为7.59%,虾米音乐为1.25%。

与网易云音乐相较,虾米音乐在市场绩效方面表现较差,这也与两家数字音乐企业的市场行为、用户定位有关。

如上文所述,虾米音乐的高品质、专业性也导致了它的“小众”特点;但是网易云音乐的用户情感更受普通音乐听众的喜爱,因为普通用户大多倾向于表达自我情感而不是为了获得音乐方面的专业知识。

二、问题与建议

(一)应对短视频的冲击

抖音、快手等短视频APP风靡网络,促进我国短视频行业的快速发展,行业渗透率从2017年的26.6%迅速增长到2018年的45.7%;同时,音乐短视频、以及短视频的音乐背景等,也给我国的数字音乐市场带来挑战,出现抖音带动网络歌曲走红、甚至有新歌直接在抖音平台首发等等现象。

虽然2017年网易云音乐、虾米音乐等数字音乐平台纷纷增设短视频频道、开始进军短视频市场,但是数字音乐平台的短视频功能需要建立有别于传统短视频APP的特点,同时数字音乐企业在进行传统音乐服务、短视频、直播等多维布局时需要更多的考量。

(二)优化商业盈利模式

近年来,随着音乐版权意识的不断强化,我国数字音乐付费率呈现上升趋势,在2018年达到5.2%,但是美国2017年数字音乐付费率已经超过34%,相比较而言我国数字音乐企业付费收入仍然有较大的提升空间,继续数字音乐企业优化商业模式。

首先,从音乐版权入手,通过与唱片公司洽谈版权、扶持原创音乐发展,丰富数字音乐平台的曲库,以容易吸引更多的用户。其次,大力发展增值服务模块,深耕泛娱乐市场,为用户提供在线K歌、直播等相关的社交增值服务,充分挖掘数字音乐的更多付费形式。

(三)发挥长尾效应

我国数字音乐用户听歌的曲风有多样化特点,除了最受欢迎的流行音乐之外,轻音乐、民谣、嘻哈、摇滚等等诸多小众的音乐类型形成了我国数字音乐行业的“长尾”。

虽然“长尾”在整个数字音乐市场中占比较低,但是多样化的音乐曲风为广大数字音乐用户提供了更多的选择,吸引了小众流派的音乐人群;同时对于大型数字音乐企业而言,在提供“长尾”的数字音乐内容时,企业运营成本降低。因为,多元化的音乐内容能够为数字音乐企业带来更多的效益。

猜你喜欢

领导文萃(2024年2期)2024-01-25

综艺报(2022年16期)2022-05-30

家庭影院技术(2020年10期)2020-12-14

意林(2020年18期)2020-10-12

福建医科大学学报(社会科学版)(2020年2期)2020-07-20

小小说大世界(2019年9期)2019-01-22

现代企业文化(2018年13期)2018-06-09

中国经济周刊(2017年17期)2017-05-24

戏剧之家(2015年7期)2015-06-01

青少年日记·小学生版(2015年4期)2015-05-30