“营改增”对物流业上市公司税负的影响研究

2020-07-04 02:07成圆罗思艺朱怡茜王严

商场现代化 2020年10期

成圆 罗思艺 朱怡茜 王严

摘 要:为避免重复纳税,2012年1月1日,国家开始推行“营改增”政策,2016年5月1日起全面实施,物流业作为我国经济的一个重要增长点,率先成为“营改增”的试点行业。为推进增值税实质性减税,2019年国家对增值税又一次进行了改革。本文以物流上市公司上港集团的财报数据为基础,对其进行研究,并针对其问题给予建议。

关键词:营改增;物流企业;税负

引言:近几年来,我国不断推行优化“营改增”政策以避免重复纳税,可以促使社会形成更好的良性循环,有利于企业降低税负及和各行业及实体经济发展。因此,本文在比较分析前几年“营改增”政策的基础上,还新增了对2019年新颁布的“营改增”政策的实施效果的具体分析。

一、公司概况

1.公司简介

上海国际港务(集团)股份有限公司公司经营范围主要有:国内外货物(含集装箱)装卸(含过驳)、国际航运、仓储、保管、加工、配送及物流信息管理,港口设施租赁,管理和经营;港口起重设施、搬运机械、机电设备及配件的批发及进出口(涉及行政许可的凭许可证经营)等等。

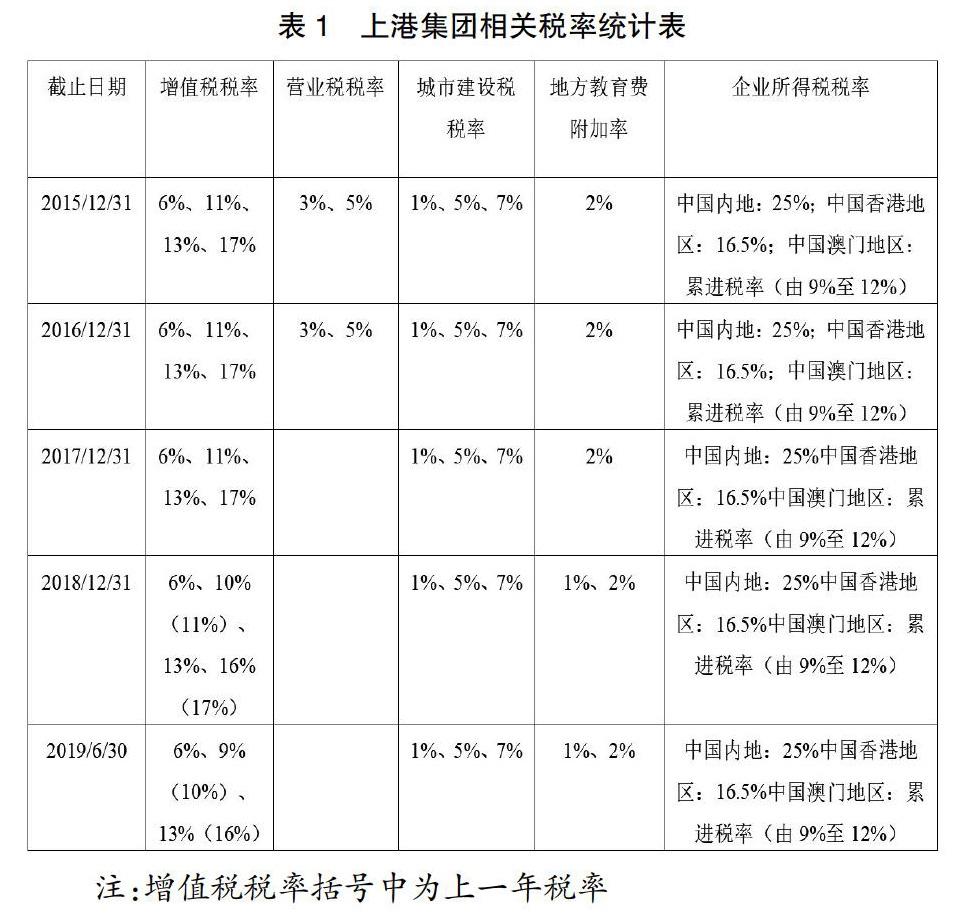

2.公司适用税种和税率

二、案例公司税负分析

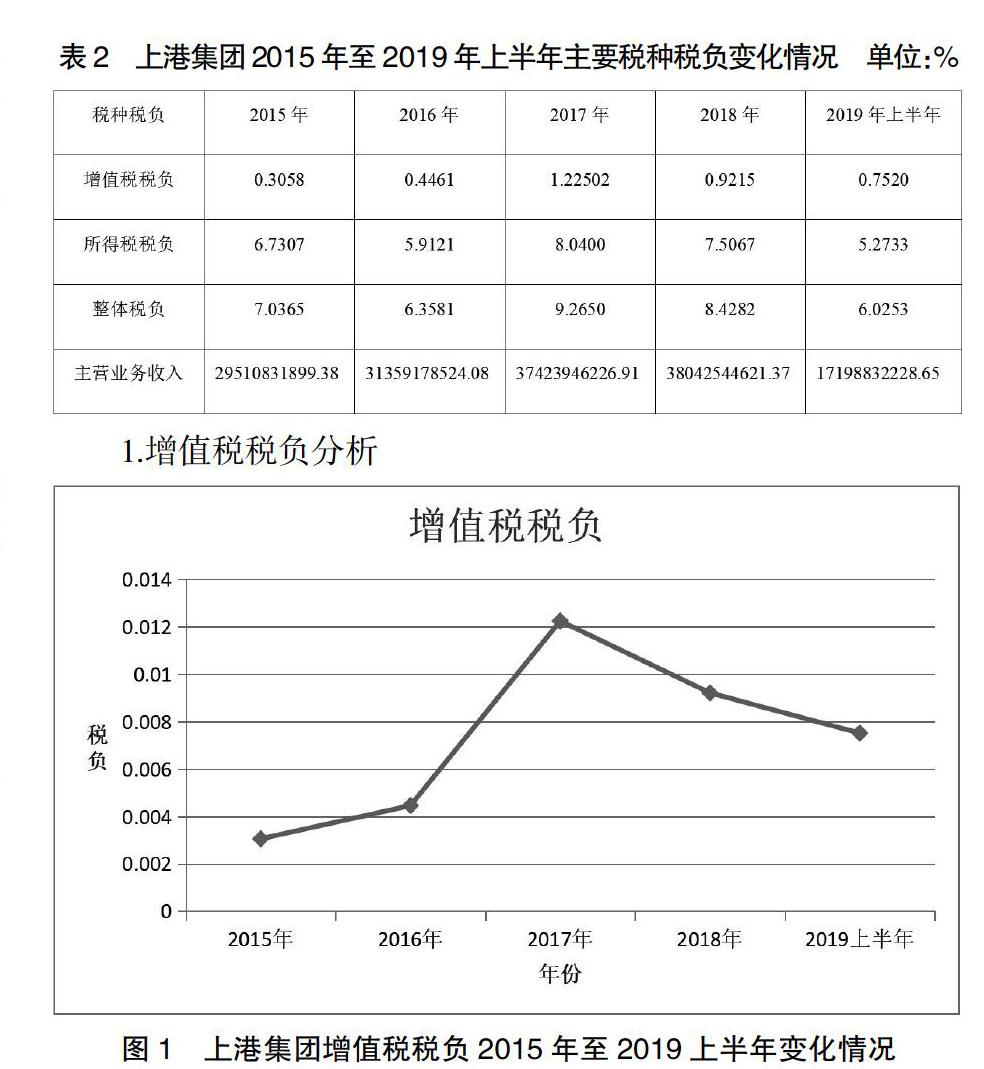

利用以下计算公式:企业增值税税负=企业增值税税额/企业主营业务收入;所得税税负=所得税税额/企业主营业务收入,整体税负=(增值税税额+所得税税额)/企业主营业务收入,分别计算出主要税种及整体税负。

从表2和图1可以得出,上港集团2015年增值税税负约为0.31%,2016年回升至0.45%,2017年继续上升至1.23%,2018年回落至0.92%,2019上半年继续下降到0.75%。总的来说,上港集团增值税税负在2015年至2017年呈上升趋势,2017年至2019上半年又持续下降。

上海作为首个试点城市,早在2012年就开始了“营改增”。2016年,财政部、国家税务总局又发布了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),在全国范围内全面推开营业税改征增值税试点。但在减税政策推行初期,企業抵扣链条不完整,对新政策的理解也不到位,不能及时采取措施应对改变,所以增值税税负才会呈上升趋势。

2017年,国家有关部门相继发布《关于跨境应税行为免税备案等增值税问题的公告》(国家税务总局公告2017年第30号)、《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》(国办发〔2017〕73号),以及《关于做好2017年降成本重点工作的通知》(发改运行〔2017〕1139号)等文件,明确指出要加大降税清费力度,完善物流领域相关税收政策。结合增值税立法,统筹研究统一物流各环节增值税税率。加大工作力度,2017年年内完善交通运输业个体纳税人异地代开增值税发票管理制度①等等。在这些文件的出台及实施后,上港集团的增值税税负逐步开始下降。

2018年,国家税务局等相关部门出台的《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号),规定自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣②。上港集团在货物的运输和储存、国际航运以及为国际旅客提供候船和上下船舶设施和服务等业务中租入的固定资产、不动产,从2018年1月1日起从销项税额中全额抵扣的进项税额,在一定程度上减少了企业的应交增值税,从而降低了增值税的税负。同时,《关于调整增值税税率的通知》(财税〔2018〕32号)中规定,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至16%。原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%③。上港集团港口经营的起重设施、搬运机械、机电设备及配件的批发及进出口等业务均涉及到此项政策,进一步降低了增值税的应纳税额,企业2018年的增值税税负也相应得到了降低。

2019年,财政部、税务总局发布《关于深化增值税改革有关政策的公告》(海关总署公告2019年第39号),规定增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%④。增值税税率的进一步降低,促使了增值税税负的下降。其次,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣,此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣⑤。这就意味着,此前第二年才能抵扣的40%的进项税额,自2019年4月1日起可以在当期就进行抵扣,这项政策大大减少了企业增值税的应纳税额,降低了企业增值税税负。此外,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣⑥。所以自政策实施日起,诸如企业管理人员出差费用等都可以在应交增值税中进行进项税额的抵扣,降低企业增值税税额及其税负。

2017年以后,随着减税政策的进一步推行和完善,企业可抵扣链条也更加完整,增值税税负开始逐步降低。时至今日,从上港集团的增值税税负变化情况可以看出,国家的各项减税政策以及措施确实降低了其实际税负。

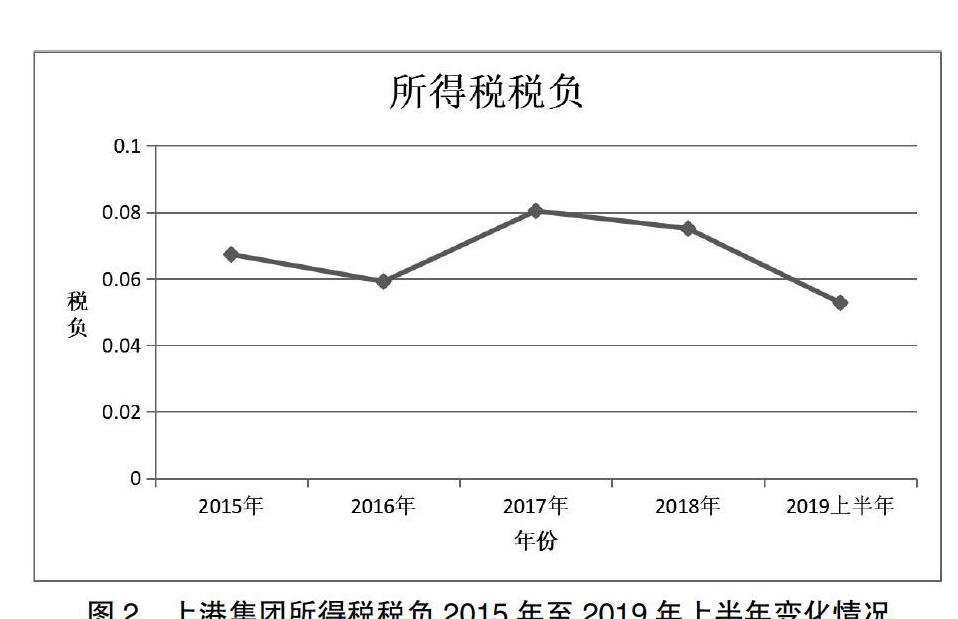

2.所得税税负分析

从表2和图2可以得出,上港集团2015年所得税税负约为0.07,2016年下降至0.06,2017年又回升至0.08,2018年有所下降,2019上半年继续下降到0.05。由此可见,上港集团所得税税负在2015年至2016年呈下降趋势,2016年至2017年有所回升,2017年至2019上半年又持续下降。

出现这种现象的原因可能是“营改增”税制改革前,营业税属于价内税,在利润表中反映到“营业税金及附加”科目,核算利润时需要将其直接扣减,导致企业营业利润发生改变,可以进一步减少企业所得税税额,降低所得税税负。2016年,全国范围内开始全面推开营业税改征增值税试点,增值税是一种价外税,并不能在价格中体现,运用“购进扣税法”进行计算。增值税体系下,增值税税金在计算所得税时并不能扣除,不知不觉中带来公司利润的增加,进一步导致了所得税额及所得税税负率的上升。

2018年,国家税务总局发布《关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号),规定企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧⑦。因此,上港集团在此期间在国内外货物的装卸、储存、中转和水陆运输,国际航运、仓储、保管、加工、配送等业务中购进的设备、器具,单位价值不超过500万元的,可以一次性计入当期成本费用在计算应纳税所得额时扣除,从而大大降低企业的所得税应纳税额,减轻所得税税负。由此可见,税收政策的改变与上港集团所得税税负的变化有着密不可分的关系。

3.整体税负分析

如图3,以2018年纳税情况中各项税额占税收总额比例为例,可看出上港集团除企业所得税和增值税外,其他各税种纳税情况占税收总额的比例几乎可以忽略不计。因此,本文在計算整体税负时仅以增值税税额和企业所得税税额之和作为计算基数。

由图4可以看出,随着减税政策的推行和完善,上港集团的整体税负在2015年至2016年呈下降趋势,2016年至2017年开始回升,2017年至2019上半年再次下降。在上港集团的所有税负中,企业所得税占比80%以上,所以整体税负的变化情况与所得税的变化情况基本一致。同时,财政部、国家税务总局等有关部门发布的《关于对挂车减征车辆购置税的公告》(财政部税务总局工业和信息化部公告2018年第69号)、《关于部分国家储备商品有关税收政策的公告》(财政部税务总局公告2019年第77号)等文件中规定的诸如自2018年7月1日至2021年6月30日,对购置挂车减半征收车辆购置税⑧,以及商品储备管理公司及其直属库自用的承担商品储备业务的房产、土地,免征房产税、城镇土地使用税⑨等事项,也能在一定程度上降低企业的税负。

三、“营改增”过程中所遇到的问题

1.进项税抵扣不足

如图1所示,2015年至2017年期间增值税税负持续增长,且增速较高,主要原因是由于物流企业的抵扣链条不完整,上港集团作为一家物流企业,其业务主要是以货物运输为主,然而在物流企业的营业成本构成中,如人工费、道路通行费等费用占总费用的比例很高,但是这些费用仍然不在抵扣范围之内。同时,物流企业还要支付企业所得税,而对于物流企业来说,需要购买大量的固定资产。正如在第二部分所说的,在2018年国家税务总局发布了《关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号),规定企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧,这个政策虽然可以在一定程度上减轻物流企业的税负,但是对于企业前期购买的固定资产,还是无法享受在政策实施后的进项税抵扣。

2.物流效率低下

由于物流企业信息化应用程度不高,供应链管理水平较低等因素,造成物流效率低,产生“牛鞭效应”,导致装卸搬运费用、交通运输费用和仓库管理费用等成本增加。同时又因为物流企业的毛利很低,因此这些成本也增加就会造成物流企业的负担。

3.企业相关财务制度不完善、财务人员对政策的了解情况不及时

企业现行的财务制度未能及时更新完善,可能无法满足改革后的增值税相关核算要求。另外,在第二部分也已提到,由于税收政策是不定期地发布的,若企业未能及时响应国家政策,或无法及时明确国家发布的政策,可能会导致错过政策红利,导致一些可抵扣的进项税未能抵扣,在这一方面仍需改善。

四、“营改增”后,对于物流企业的一些建议

1.增加进项税抵扣

第一,物流企业应引进先进设备,加大对固定资产的投资,可以在一定程度上减少对于设备的折旧税负。第二,提前做好纳税准备,与其他企业合作时,应要求开具税务发票,以防发票丢失、缺漏等情况发生,导致进项税无法抵扣。

2.提高物流效率

随着科技的发展,包括“互联网+”、5G的实施应用,物流企业也应该紧跟潮流,抓住红利,重视物流管理,同时引进培养符合现代物流企业发展的物流创新型人才,提高物流企业信息化应用程度,供应链管理水平,从而提高物流效率,降低成本。

3.积极应对税费改革

物流企业从自身方面,应该积极地落实“深化增值税改革工作”,尽快完善财务制度,同时物流财务人员也应该积极查看财税官网等相关平台学习了解新税改政策,运用财税政策,政策红利等机会进一步实现减税降费,另外政府方面也可以通过多渠道发布信息,以免财务人员有所遗漏。

五、结语

通过以上对上港集团的案例分析,可以得出国家在进行了一系列的增值税改革后上港集团的实际税负是有所减少的,减轻了企业税负负担,但仍然存在进项抵扣不足、“营改增”对于物流企业运营成本的效果不显著等问题,物流企业可以积极地改善一些不足,国家还需根据后续的实际情况,对税制再进行相应的调整。

注释:

①《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》(国办发〔2017〕73号)。

②《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)。

③《关于调整增值税税率的通知》(财税〔2018〕32号)。

④《关于深化增值税改革有关政策的公告》(海关总署公告2019年第39号)。

⑤《关于深化增值税改革有关政策的公告》(海关总署公告2019年第39号)。

⑥《关于深化增值税改革有关政策的公告》(海关总署公告2019年第39号)。

⑦《关于设备、器具扣除有关企业所得税政策执行问题的公告》(2018年第46号)。

⑧《关于对挂车减征车辆购置税的公告》(财政部税务总局工业和信息化部公告2018年第69号)。

⑨《关于部分国家储备商品有关税收政策的公告》(财政部税务总局公告2019年第77号)。

参考文献:

[1]侯丹丹.“营改增”对物流企业的影响及对策研究[D].云南财经大学,2018.

[2]王雪梅.“营改增”对物流企业的影响分析[J].商业会计,2014(2).

[3]邹筱.“营改增”对物流业税负影响实证研究——基于沪深A股上市公司的经验数据[J].中南财经政法大学学报,2016(02).

[4]张淑华.营改增对物流行业的影响及对策探讨[J].财经界(学术版),2016(04).

[5]李晓明.营改增对企业会计核算的影响与对策[J].财会学习,2016(9):171.

作者简介:成圆(1998- ),女,汉族,上海市人,上海海洋大学经济管理学院会计学专业2017级学生;罗思艺(1997- ),女,汉族,云南个旧人,上海海洋大学经济管理学院会计学第二专业2017级学生;朱怡茜(1999- ),女,汉族,江苏启东人,上海海洋大学经济管理学院会计学专业2017级学生;通讯作者:王严(1976- ),男,汉族,江苏宿迁市人,博士,上海海洋大学经济管理学院,副教授,研究方向:公司理财

猜你喜欢

中国经济周刊(2017年4期)2017-03-21

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18

企业导报(2016年9期)2016-05-26

投资者报(2011年25期)2011-07-07