阶段性风格转换或来临银行有望成“定海神针”

2020-07-04 13:27张俊鸣

证券市场红周刊 2020年25期

张俊鸣

·主持人语·

在仰望纳指创新高许久之后,也是在上半年交易收官之际,本周A股市场迎来了自己的高光时刻,用一句话形容就是“冲破3000点,万亿成交重现”。

沪指此次站上3000点,可以说来之不易——已经等待整整77个交易日。3000点真的那么重要吗?仅仅从点位看,并没有什么特殊意义。如果从心理角度看,因为市场在3000点前更加谨慎,在3000点后更多偏向乐观,因此,历史上沪指每次到达整数关口,市场后续表现都比较让人期待。本周,在沪指踏过3000點的次日,两市成交破万亿,这不能说“只是一个巧合”。

那么,接下来,在上半年领涨市场的科技股会继续表现,还是风格切换至低估值个股们?

仅从本周来看,36只银行股中破净股数量在6月30日有32只,7月1日缩减到29只,7月2日缩减到27只。实际上,在沪指上攻过程中,白酒和房地产领衔,银行发挥了很好的助攻作用。

银行股的表现说明,过度低估必然迎来估值修复。

最后再“插播”一条重要消息:本栏目原主持人庞丹女士,刚刚办完退休。感谢庞丹女士20多年的专业和真诚服务,祝福她追寻到自己的诗与远方。同时希望投资者们继续关注本栏目,感谢大家。

主持人 李壮

2020年上半年交易本周收官,A股在全球市场剧烈波动的惊涛骇浪中交出了不错的“成绩单”,主要指数中表现最好的创业板指数半年上涨35%,力压美股纳斯达克指数登顶全球第一,出现近年来“牛冠天下”的罕见表现。

不过,在创业板牛气冲天的同时,权重股云集的上证50指数却出现将近4%的下跌,和创业板的落差高达40个百分点,同样也是近年来十分罕见的现象。如果以行业来划分,中证科技100指数半年上涨超30%,中证银行指数同期下跌14%,二者的落差也超过40个百分点。笔者认为,7月份乃至整个三季度,市场出现阶段性的风格转换可能性不小,无论是大盘向上突破或者适度回踩,低估值、高股息的银行股都存在更好的参与价值,有望成为A股的“定海神针”。

改革提升风险偏好,资金自我风格强化

如果说2019年以创业板、科技股为代表的“科创主题”的上涨带有一定超跌反弹的性质,在主要指数普涨的情况下表现也不算特别突出的话,今年上半年“科创主题”真正扮演了市场领头羊的角色。在表现强势的个股和板块中,除去酿酒、食品饮料为代表的“大消费”之外,大部分都可算是广义的“科创主题”。强势领涨的原因,包括2015年见顶之后长期超跌的修正、寻求国产替代提升科技核心竞争力的政策引导,更重要的则是资本市场制度改革提升了市场的风险偏好。

在2019年之前,重视低估值和现金分红的价值投资风格一度成为主流,“科创主题”则一直在消化上一轮牛市巨大涨幅和巨量商誉爆雷的利空;在利空消化完毕之后的低位,围绕科创板设立、创业板注册制实施、新三板精选层落地三大改革实锤,让资金有了重新参与“改革牛”的契机。挥别乐视网,吸纳迈瑞医疗、宁德时代的创业板迎来“新升浪”,而市场预期未来将有更多类似的“新科创势力”在制度改革的支持下加盟A股,这正是创业板和科技股“改革牛”的最根本原因。

在参与资金越来越多的情况下,“科创主题”出现自我风格强化的倾向。在赚钱效应的影响下,公募基金成为吸纳场外资金入市的重要渠道,投向“科创主题”的基金因为此前类似主题基金表现良好的缘故,更容易获得资金的支持,从而出现强者恒强的“马太效应”。但如果就此认为强者恒强会一成不变延续下去,无脑追高买入、一路持有就可以轻松获利,那么也很容易陷入偏执的误区。即使是“科创主题”中长期还有表现的空间,在特定的时间节点出现震荡也属于合理范畴。

7月份“科创主题”面临诸多考验

进入7月份,这样的“强者恒强”将面临一定程度的考验。首先是半年报的预告和发布,对已经炒高的“科创主题”势必是一场大考。虽然市场对其高估值包容度较高,但如果出现业绩增速不如股价上涨体现的预期,很容易成为场内获利丰厚的资金兑现盈利卖出的借口。其次是限售股解禁和减持的压力,科创板首批上市公司7月下旬将有巨量限售股解禁,存在较大的套现压力。而近期陆续也有不少科技股披露减持计划,如卓胜微、兆易创新等,虽然股价目前还算平稳,但如果越来越多的公司加入减持行列,金额超过公募基金入市的数量,那么就会出现阶段性的逆转。面对这一趋势,机构投资者会提前预判修正投资策略,或者将新募集的资金参与到性价比更高的低位股当中,推动阶段性风格转换的来临。

对创业板来说,注册制的实施会增加新股上市的筹码供给,同时新三板精选层的“小IPO”也会带来比价效应,进而出现一定的资金分流效应;同时,涨跌停20%的交易制度实行之后,会大大降低游资封涨停板的动力,转战其他市场的小盘股延续原有炒作手法的可能性较大。因此,7月份也是“科创主题”消化制度改革的重要阶段,不排除一些资金出现阶段性获利了结的可能。

笔者认为,中芯国际在A股上市是个值得关注的重要节点,基于其庞大的融资体量,一旦过度高开对场内资金产生分流效应。类似的案例像2018年6月上市的工业富联,虽然顶着高科技含量的“独角兽”光环,但开板之后吸引众多资金参与,在某种程度上成为当时大盘跌破3000点、持续向下调整的因素之一。而中芯国际登陆科创板,上市前五个交易日不设涨跌停,不排除高开之后一步到位的可能,一旦出现高开低走,“科创主题”极有可能产生一波壮观的调整。

低估值银行股“性价比”较高

因此,即使目前“科创主题”仍在强势中,对于未来可能出现的变局,投资者也应当未雨绸缪。相比之下,今年被打入冷宫的银行股,则具备较高的“性价比”,可谓攻守兼备。

在“让利1.5万亿”、市值占比过大面临“天花板”的情况下,银行在超跌中跌出了罕见的投资价值,可谓坏消息“该来都来了”,利空出尽得到充分消化,难以再造成更大的冲击。相比“科创主题”需要面临业绩不确定的大考,银行股的利润稳定,特别是大型银行股,出现业绩“黑天鹅”的概率更低,也因此成为稳健型资金的绝佳避风港。

从改革的角度看,体量庞大的银行也面临提升的契机。近期出现类似“向银行试点颁发券商牌照”的报道,正反映出金融供给侧改革、做大资本市场直接融资“给予”银行转型的机遇。笔者认为,银行只要做出自身的特色,比如债权向资产证券化工具的转换、市场化债转股、利用自身雄厚的资金做大融资业务并压低融资利率等,就可以不断实现新的突破。目前市场对银行改革转型尚未有充分的预期,随着相关政策的推进,对银行股的正面推动作用也将会逐步显现。

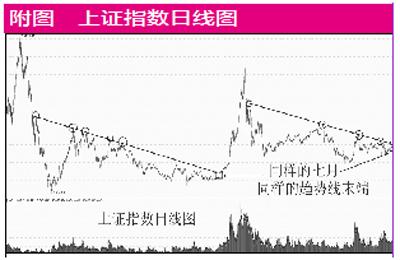

此外,从6月底到7月份,是银行年度分红的阶段,通过高股息银行在7月份向股市注入大量分红资金,其中一部分会被长期持股者用于继续买入银行股,这相当于为银行股提供了可观的增量资金。以史为鉴,在2014年7月下旬全面牛市启动之初,银行股便出现一波主动上攻带动上证指数突破下降趋势线的束缚。如今,同样是上证指数面对下降趋势线突破的临界点,银行股会不会在跌无可跌的估值、逐渐明晰的改革预期、巨额分红注入增量资金的支持下,扮演沪指攻城拔寨的关键角色,值得密切关注。即使是多头在压力线之下回撤,银行股也是多头护盘的最佳利器之一,“定海神针”的作用有望充分发挥。

猜你喜欢

当代党员(2022年7期)2022-04-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

科学导报(2019年33期)2019-09-03

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年5期)2016-09-29