纵向分离能否提高企业全要素生产率?

——基于电力产业“厂网分开”的研究

2020-07-08 08:57庞雨蒙姜俊艳

首都经济贸易大学学报 2020年3期

庞雨蒙,刘 震,姜俊艳

( 1.南京财经大学 财政与税务学院,江苏 南京 210046;2. 山东大学 商学院,山东 威海 264209;3. 山东大学 经济学院,山东 济南 250100)

一、问题提出

战略缺口理论认为,任何组织都不可能长期拥有所有关键性资源,纵向分离将一部分企业内分工转变为企业间分工,使企业聚焦于核心能力[1]。作为典型的垄断行业,电力行业的竞争性改革旨在打破垄断为主导的体制,将具有可竞争性的发电、售电环节从垂直一体化经营链中剥离,实现发电业务竞争并通过多边交易完成供给侧和需求侧的互动响应。中国电力行业2002年以“厂网分开”为核心的改革形成了“上游竞争、下游垄断”的纵向结构,虽然发电环节已形成竞争格局,但输配售电一体化结构下的电力市场长期处于“独买独卖”模式,加之省为实体的区域性行政垄断,使中国电力行业的改革效果倍受争议[2]。2015年,中共中央办公厅印发《关于进一步深化电力体制改革的若干意见》,提出“三放开、一独立、三加强”的改革任务,定价权、定量权和交易权从电网公司剥离成为下一步改革的目标。可见,在市场化不断推进的过程中,中国电力行业一直延续以纵向分离为核心的改革路径,对纵向分离改革效果的评估在深化电力体制改革时期尤为重要。

从理论层面分析,纵向一体化厂商可通过对上下游非一体化厂商减少供给或提高价格获取超额利润,产生市场封锁效应,但同时也减少了市场交易成本,避免了双重加价问题[3],因此纵向分离改革的效果取决于双重加价带来的损失以及避免市场封锁带来的收益之间的权衡。就电力行业而言,发电、售电与具有自然垄断性质的输电环节相分离可以形成竞争性的市场结构,有利于增强激励、提高发电企业的效率[4],但在规制滞后的情况下,纵向分离后的行业结构不但会造成接入歧视、双重加价,还会形成进入壁垒、弱化潜在进入者的进入意愿[5-6]。而且电力产业各环节之间存在显著的纵向经济,纵向分离的过程也伴随着范围经济的损失。

就各个国家改革后的电力市场运行状况来看,放松规制、纵向分离后电力企业效率的增进通常伴随着垄断者市场势力的增强以及下游基础设施厂商的接入歧视状况,改革收益不尽相同,大量文献也从实证层面探究了纵向分离改革对发电企业效率的影响。张(Zhang,2007)测算了美国73家核电企业在纵向分离政策前后的变化,认为纵向拆分后形成的竞争性市场结构对燃料和劳动利用效率有显著提升作用[7]。法布里齐奥等(Fabrizio et al.,2007)研究发现,相比于隶属于州政府的电厂,私有电厂在市场重组过程中的效率提升更显著[8]。克雷格和萨维奇(Craig & Savage,2013)进一步采用核能、石油、天然气等六类不同能源类型的企业数据进行检验,覆盖了美国进行结构性改革的所有地区,结果表明受纵向分离影响的企业生产效率提升了12%~13%[9]。除此之外,也有学者针对中国电力行业纵向分离的改革效果进行了检验。白让让(2008)认为,中国电力行业结构性改革后缺乏有效的“规制重建”过程,下游电网厂商通过垄断势力获取廉价电源供给的同时对下游消费者实施价格歧视,无法激励电力企业的效率提升[10]。黄清(2009)采用309家火力发电厂的数据对“厂网分开”改革效果进行估计,认为改革后隶属于电网公司的电厂能够得到一定程度的调度政策倾斜以及较多的发电指标,使电网公司保留的发电厂设备利用率和发电量增速更快,改革效果并不明显[11]。但更多学者研究发现,中国电力市场化改革显著地提升了发电企业劳动和工业中间投入的效率,在不考虑燃料投入的情况下,改革提升了发电企业的全要素生产率[12-13],而且国有发电企业和非国有发电企业的效率在纵向分离改革后均有所提高[14]。刘伟和凌唱(2015)研究发现,“厂网分开”改革提高了热电企业的效率,同时,并没有损害企业的规模经济与范围经济[15]。郑世林和张昕竹(2015)从供电企业效率的角度对纵向分离改革的效果进行分析,认为改革红利持续了五年时间,对供电企业的生产效率有正向影响[16]。钱炳(2017)则认为,“厂网分开”的改革虽然在发电侧建立了“可竞争”的市场结构,但“上游竞争、下游垄断”的纵向关系,使隶属于垄断电网公司的地方发电企业的市场势力得到了进一步加强,不利于企业效率的提升[17]。

总体来看,国内外学者针对电力行业纵向分离改革进行了大量研究,但现有研究仍然存有一定的局限。首先,部分研究采用大型发电企业数据,样本选择的主观性较强。其次,在评估政策有效性时,需要区分政策时间节点并选择改革前后的数据,现有文献部分采用工业普查数据,测度结果为1997年电力管理体制改革与2002年结构性改革的总效应,而非单次改革的效果;另一部分研究虽选取2002年前后的数据,但时间跨度较短,无法识别改革对发电企业效率的分年影响。与以往研究相比,本文可能的贡献有以下几点:第一,通过构建电力行业上下游市场厂商的竞争模型,从理论层面对中国电力行业厂网分开、配售分离的竞争效应与反竞争效应进行分析,并讨论纵向分离对上游发电企业的影响;第二,将“厂网分开”改革作为准自然实验,通过双重差分模型和倾向得分匹配模型估计改革对发电企业生产效率的影响。

二、电力行业纵向分离改革的竞争效应分析

在最初的计划经济体制下,中国电力行业呈垂直垄断的经营模式。随着社会用电需求的不断增加,电力供需不平衡的现象越来越重,为解决电力工业发展滞后与经济增长间的矛盾,政府于1979年进行了投资体制改革,允许除国家以外的投资者进入发电领域,打破了独家办电的格局。尽管发电领域投资主体的多元化在一定程度上缓解了电力供应紧张的局面,但纵向一体化垄断的结构没有改变,发电环节难以形成有效竞争。2002年,国家电力公司的拆分完成了发电与输配售电环节的分离,电力行业变为“上游竞争、下游垄断”的纵向结构。此次改革后,电网企业仍然控制部分发电资产,输配电价标准及核定方法也没有确立,下游的垄断结构弱化了上游发电侧的竞争并挤占了终端用电户的利益。2014年,国家发展和改革委员会率先在深圳市开展输配电价改革,随后于2015年启动新一轮的电力行业改革,陆续放开新增配售电市场并允许售电公司与发电企业直接进行交易,明确了输配售分离的改革目标。以“厂网分开”和“输配售分离”为核心的纵向拆分改革将可竞争性的发电、售电业务同具有自然垄断性质的输电网络环节相分离。为探究纵向分离前后市场竞争的变化,本文在桑德(Sand,2004)[18]、白让让(2009)[5]以及豪斯曼和泰勒(Hausman & Taylor,2013)[19]等学者的模型基础上,构建上游发电厂商和下游输配售电厂商的模型对中国电力行业改革进程中三种不同纵向结构的竞争效应进行分析。

(一)纵向一体化垄断结构

中国电力行业纵向一体化垄断结构分为两个阶段,一是发电环节垄断时期,二是多家发电企业竞争时期。由于发电环节垄断时期不存在市场竞争,本文仅对纵向一体化、多家发电企业竞争时期进行分析,模型的基本设定如下:

上游发电市场由n家发电企业构成,包含纵向一体化垄断企业A的发电企业以及n-1家独立发电企业,记为B1,B2,…,Bn-1。为简化分析,假设发电企业具有相同的固定成本fU以及边际成本cU,发电量分别为qA和(n-1)qB,且不存在产能约束。考虑到竞价上网改革并没有完成,假设发电企业具有相同的上网电价w。下游市场被纵向一体化企业A垄断,该垄断企业具有发电的调度分配权力,固定成本和边际成本分别为fD及cD。售电价格为p,反需求函数简化为p=a-bQ。假设不存在输电损耗,发电量等于售电量,即Q=qA+(n-1)qB。上下游企业的利润函数为:

(1)

(2)

(3)

πB=(w-cU)qB-fU

(4)

(5)

(6)

均衡结果显示,尽管发电环节引入了竞争,但纵向一体化垄断企业内部发电厂商的发电量要远高于独立发电企业,弱化了上游发电市场的竞争。

(二)输配售电环节垄断结构

“厂网分开”改革将国家电力公司的发电资产剥离,中国电力行业的组织结构也由纵向一体化垄断变为“下游垄断、上游竞争”格局。假设此次改革后电网企业不再拥有内部电厂,但可通过参股等形式控制上游发电企业。上游发电市场仍有n家企业,其中下游垄断厂商持有发电企业C的α股份(0≤α≤1),其余n-1家独立发电企业仍然记为B1,B2,…,Bn-1,两者的发电量分别为qc和(n-1)qB,其余基本假设同上文相同。此时下游垄断企业的利润为:

(7)

(三)输配售电分离结构

2015年新一轮电力改革的重点之一是推进输配售电业务分离,除用电大户可与发电企业直接商议购电价格外,居民用电户也可委托售电公司与发电企业直接交易,改革后电网公司将不再拥有配电售电权利,盈利模式也由“吃购销差价”转变为收取过网费用。假设上游发电市场仍有n家发电企业,直接将电力产品卖给售电公司或用电户,电网企业向发电企业每单位电力产品收取固定价格t的过网费用(t≤p-w),输配售分离后电网企业和发电企业的利润为:

(8)

(9)

可以看出,输配售分离后电网企业的利润降低,即使电网企业持有上游发电企业股份,也无法通过接入数量歧视减少其他发电企业的产量;发电企业的利润同售电价格直接相关,电价则由市场决定,实现了供给侧和需求侧的直接互动响应。

可以看出,相比于纵向一体化以及部分纵向一体化结构,输配售电环节分离对发电企业和电网企业起到结构性激励作用,竞争程度得到了提升,而竞争程度的增强则进一步提高了企业的效率。从行业层面来看,竞争的增强能够促进生产要素在企业间的流动,企业间的资源再配置作用将人力资本和生产要素逐渐聚集于高效率企业中,生产效率较低的企业被逐出市场,市场的优胜劣汰机制激励企业更多地将资金配置于研究开发、更新发电设备与淘汰落后产能方面,带动了企业全要素生产率的提升。另外,竞争的增强可有效避免电力企业间的合谋,形成的竞争性的市场结构也使规制当局得以掌握更多成本信息,降低规制俘获机会。公平有序的市场竞争环境下,企业只能通过自身效率的提升来获得竞争优势。因此,电力行业的结构性改革可以通过提高企业竞争程度来带动企业效率的增长。

三、研究设计与经验观察

上文的分析显示纵向一体化结构下的垄断厂商通过接入歧视弱化了上游竞争并攫取了上游的竞争收益。随着纵向分离改革进程的推进,上游发电市场的竞争不断加强。但现实中,纵向分离和纵向一体化结构下企业效率的差异取决于纵向经济、竞争效应与监管效应的权衡,这三种效应又受市场主体数量等因素的影响[20],因此纵向分离改革的效果受制于一国电力行业的实际情况。2015年新一轮的电力体制改革旨在推进电力交易的市场化,但目前来看省级电网企业仍然控制了大部分的电量交易,输配售环节的改革并未完成。为考察纵向分离政策的竞争收益,本文将已完成的“厂网分开”改革作为一项准自然实验,实证检验纵向分离改革对发电企业效率的影响。

(一)模型构建与数据来源

1. 模型构建

为评估中国电力行业纵向分离改革对发电企业效率的影响,首先要对发电企业的效率进行测算,本文选择了全要素生产率作为测算指标,采用OP方法对发电企业的全要素生产率进行估计。在计算时以企业工业总产值对数作为被解释变量,状态变量为企业的年龄及固定资本存量的对数,代理变量采用企业投资的对数,自由变量设定为劳动投入对数,最后以企业在下一年是否退出市场作为退出变量。

在计算出电力企业的全要素生产率后,本文分别通过双重差分(difference-in-difference,DID)以及倾向得分匹配 (propensity score matching,PSM) 模型进行检验。其中,双重差分模型设定如下:

tfpit=α+βspliti×year+θZit+δi+γi+εit

(10)

公式中的tfp表示发电企业的全要素生产率。虚拟变量split为实验组与控制组的识别变量。当改革前企业数据为独立发电企业即控制组时,split取值为0;当改革前企业数据隶属国家电力公司即实验组时,split取值为1。虚拟变量year对改革前后的数据进行区分。当企业数据属于2003年前时,year取值为0;当企业数据属于2003年及之后年份时,year取值为1。当发电企业为国家电力公司直属企业,且数据是2003年以后的记录时,两个虚拟变量的交互项split×year取值为1,其他情况下取值为0。两个虚拟变量乘积的系数β被称为平均处理效应,反映了实验组政策实施前后的差异减去对照组政策实施前后的差异,可以看作纵向分离政策的净效应。如果系数为正,说明“厂网分开”改革提高了发电企业的全要素生产率。公式中Z代表一系列控制变量,包括企业规模、企业年龄和补贴收入,δ为个体固定效应,γ为时间固定效应。为识别政策的长期效果与动态效应,本文进一步将模型(10)中的平均处理效应进行拆分,即将虚拟变量year重新设定为一组年份虚拟变量以识别每一年的政策效果,具体模型设定如方程(11)所示,其中yearj为新的年份虚拟变量,j∈(2003,2008)。

(11)

为确保结果的稳健型,本文同时采用倾向得分匹配方法对政策的处理效应进行评估,该方法的原理是将受到改革影响的企业通过匹配和另外一组其他特征相同但没有受改革影响的企业进行对比,通过估计改革企业在未改革情况下的反事实状态对政策效果进行评估。

(12)

最后,可根据匹配后样本计算平均处理效应。倾向得分匹配方法的处理效应分为平均处理效应(average treatment effect,ATE)、参与者平均处理效应(average treatment effect on the treated,ATT)和非参与者平均处理效应(average treatment effect on the untreated,ATU),ATE表示从实验组和控制组总体中随机抽取某个个体的期望处理效应,ATT和ATU则仅考虑实验组或控制组的平均处理效应。

2. 数据来源

本文选用2002年改革前后十年间的数据对“厂网分开”政策的影响进行评估,数据来源为1999~2008年的《中国工业企业数据库》,全要素生产率数据由上文计算得出。在进行政策评估时,首先需要确定改革前与改革后的数据,“厂网分开”改革政策虽然颁布于2002年,但实则在2002年末2003年初开始实施,因此本文将2003年以前的数据作为改革前的数据,将2003年及以后的数据认为是改革后的数据。

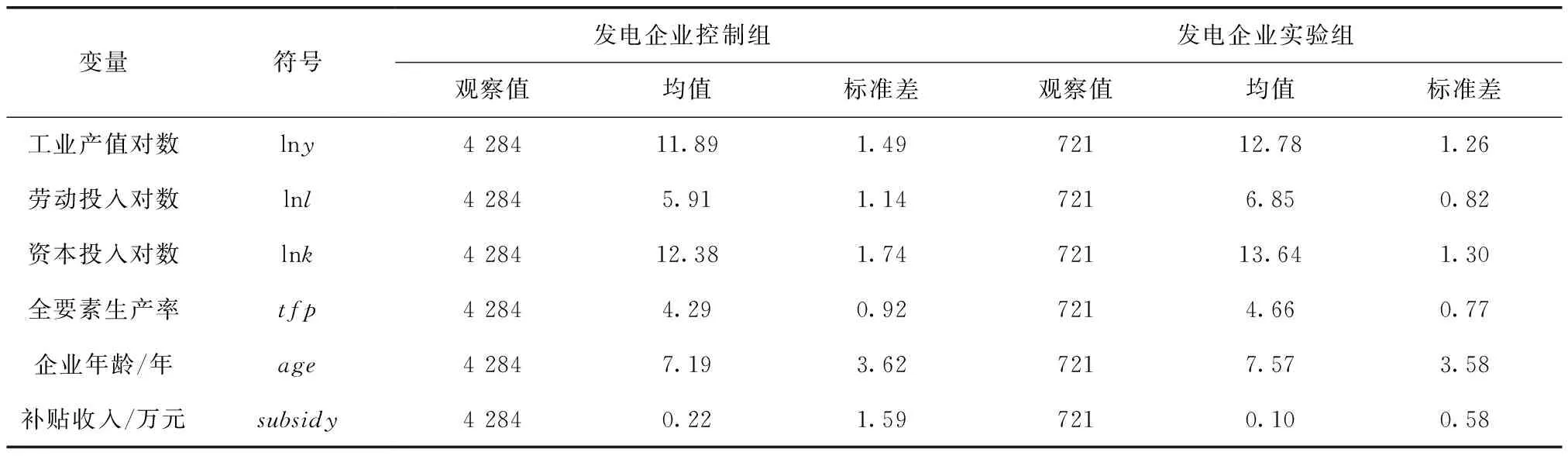

在划分改革前与改革后的数据后,需要通过是否受到政策影响确定实验组和控制组。2002年“厂网分开”改革主要是将纵向一体化的国家电力公司和电网相剥离,并将其资产划归独立发电集团,因此本文将国家电力公司直属的发电企业作为此次改革的实验组,控制组则为其他独立发电企业。在进行筛选时,首先剔除了存续期间少于5年的企业,其次剔除了在改革后新成立的企业以及在改革后退出市场的企业,然后在剩余的发电企业中选出改革前国家电力公司直属的发电企业作为实验组,其他独立发电企业作为控制组。最终,实验组包括湖南省耒阳电厂(大唐耒阳发电厂)、湖北长源江津热电厂(国电长源沙市热电厂)、西安灞桥热电有限责任公司(大唐灞桥热电厂)、甘肃省电力工业局永昌电厂(国电投永昌发电有限责任公司)等102家发电企业(1)受改革影响的发电企业虽然名称有所变化,但企业代码并没有改变,结合数据库中企业代码和名称可筛选出受改革影响的企业。,控制组包括北京大唐发电股份有限公司、山西省河曲县发电厂、江西赣能股份有限公司、华能国际电力开发公司大连分公司等327家国有发电企业以及余杭锦江热电有限公司、宁波市镇海节能发电有限责任公司、厦门鹭能电力的限公司和广东国宏电力有限公司等341家非国有发电企业。控制组和实验组共计770家企业、5005条观测样本,相关数据的描述性统计如表1所示。

表1 发电企业数据的描述性统计

由表1可以看出,控制组企业的数量远远多于实验组,说明样本企业中独立发电企业较多,但实验组的工业总产值、劳动投入和资本投入都要高于控制组。从全要素生产率来看,实验组和控制组发电企业的均值分别为4.29和4.66,说明隶属于国家电力公司的发电企业拥有更高的效率。从企业年龄和补贴收入来看,隶属于国家电力公司的实验组发电企业成立时间较长,但获得的补贴金额远低于独立发电企业。整体来看,虽然控制组发电企业的数量远多于实验组发电企业,企业的规模和效率却低于实验组发电企业。

(二)经验观察

为进一步观察实验组和控制组发电企业全要素生产率在改革前后的变化,本文采用OP方法对实验组和控制组发电企业各年全要素生产率的平均值进行计算并绘制了变化趋势,如图1所示。可以看出,2003年前实验组的全要素生产率值虽然高于控制组,但两者差异并不大,但2003年后实验组效率快速上升,而控制组的曲线斜率并无显著变化。总体看来,实验组发电企业在“厂网分开”改革后效率出现了明显的提升,为“厂网分开”改革政策的有效性提供了初步的证据。

四、实证检验与结果分析

(一)双重差分估计结果

本文首先采用模型(10)进行估计,在估计时控制了时间效应与个体效应,结果如表2所示。

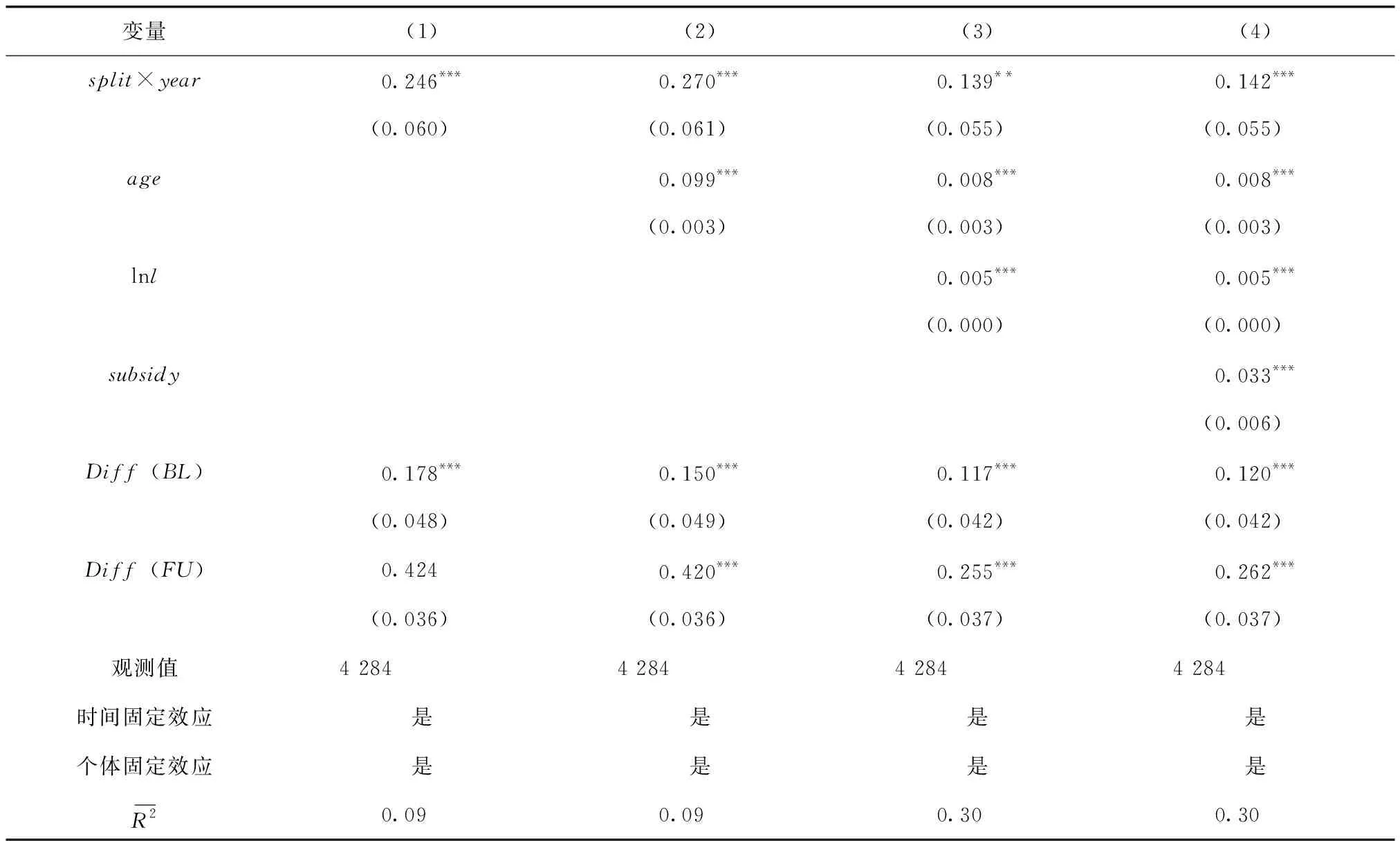

表2 “厂网分开”对发电企业全要素生产率的整体影响

注:(1)***、**、*分别表示在1%、5%和10%统计水平上显著;(2)括号内为稳健标准误。

表2列(1)结果显示,交互项的系数为0.246且通过了显著性检验,其中基期实验组和控制组差异Diff(BL)为0.178,实验期实验组和控制组差异Diff(BL)为0.424,说明“厂网分开”政策显著提升了实验组发电企业的生产效率。在列(2)—列(4),本文进一步控制了企业年龄、企业规模以及补贴收入,发现交互项系数均在1%的显著水平上通过了稳健性检验,在加入所有控制变量后交互项系数为0.142,可以认为“厂网分开”改革对发电企业全要素生产率有正向影响。从控制变量的系数来看,首先,企业成立时间越长,生产效率越高,说明中国发电企业的年龄效应超过了代际效应,老企业生产效率在“干中学”中不断增长。其次,劳动投入同生产效率呈正相关,说明发电企业存在规模经济的特性,企业的劳动投入越多、规模越大效率也越高。最后,政府的补贴收入对发电企业的效率有正向影响,可能的解释是发电企业更多地将政府补贴收入投入到研发及设备更新中,有利于淘汰落后产能并提升自身效率。

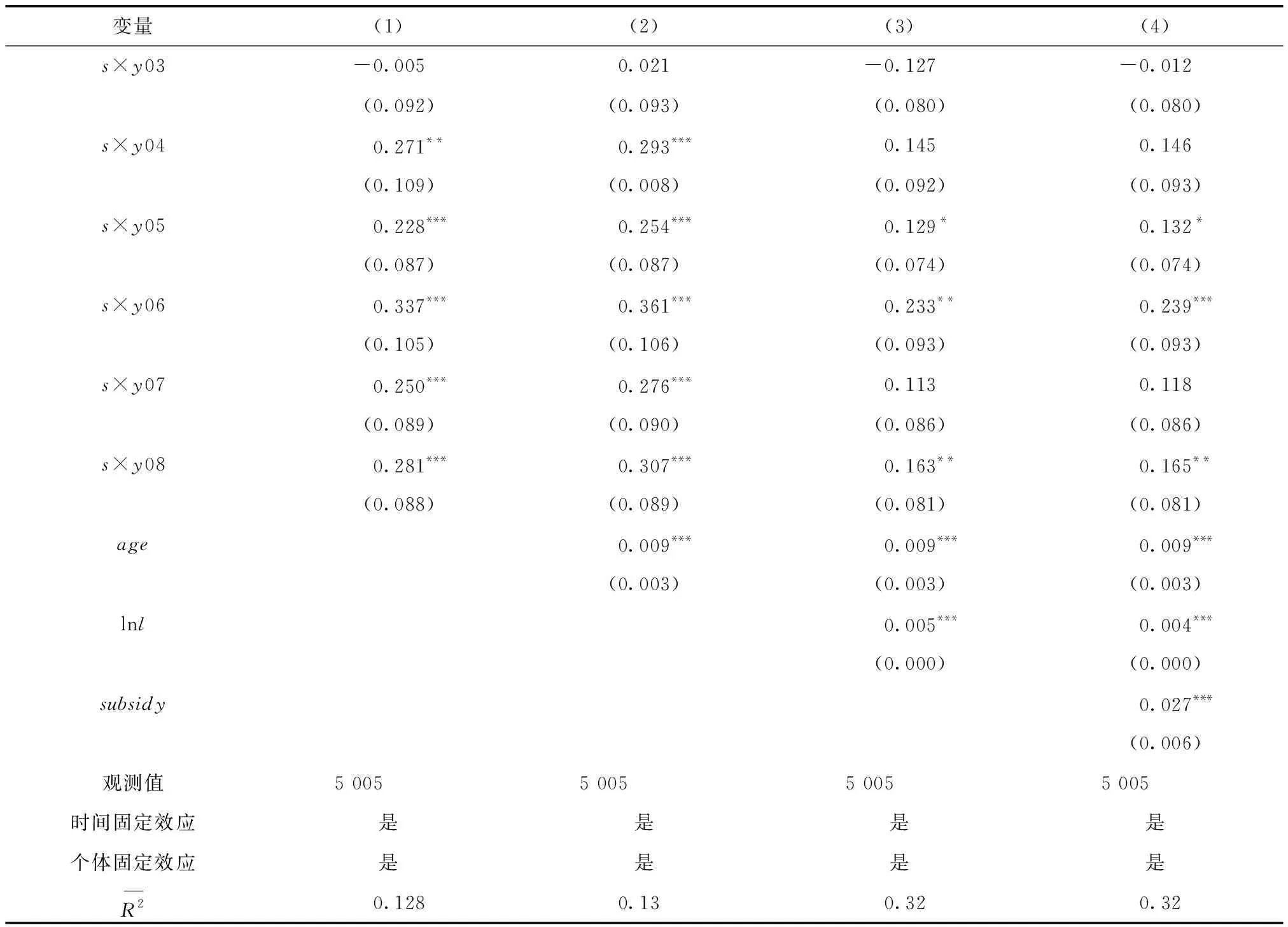

为了考察“厂网分开”政策的长期效果,本文对加入年度交互项的模型(11)进行了估计,结果见表3。其中交互项03(s×y03)至交互项08(s×y08)分别为2003~2008年的改革效应,两表中列(1)仍为仅有解释变量的回归结果,列(2)—列(4)为依次加入控制变量的结果。通过分析表3的估计结果,可以发现,2003年的交叉项系数并不显著,且加入控制变量后系数符号也不一致, 2004年之后年份交叉项的符号虽然一致,但是陆续加入控制变量后显著程度有所降低,说明在“厂网分开”改革的初期并没有对发电企业的效率起到显著的提升作用。相比于前两年,2005年交互项的系数为正且显著性水平有所提高,改革红利开始显现。列(4)的结果显示,交互项的系数在2006年达到最大值0.239,之后年份的系数及显著性又有所降低,说明“厂网分开”政策对发电企业的影响先增后降,其中2006年影响最大。控制变量的符号和上文估计一致,企业年龄、劳动投入和补贴收入均与企业效率呈正相关,结果较为稳健。分年估计结果说明“厂网分开”改革在初期的作用并不明显,但长期来看提高了发电企业的全要素生产率。

表3 “厂网分开”对发电企业全要素生产率的分年影响

注:(1)***、**、*分别表示在1%、5%和10%统计水平上显著;(2)括号内为稳健标准误。

(二)倾向得分匹配检验结果

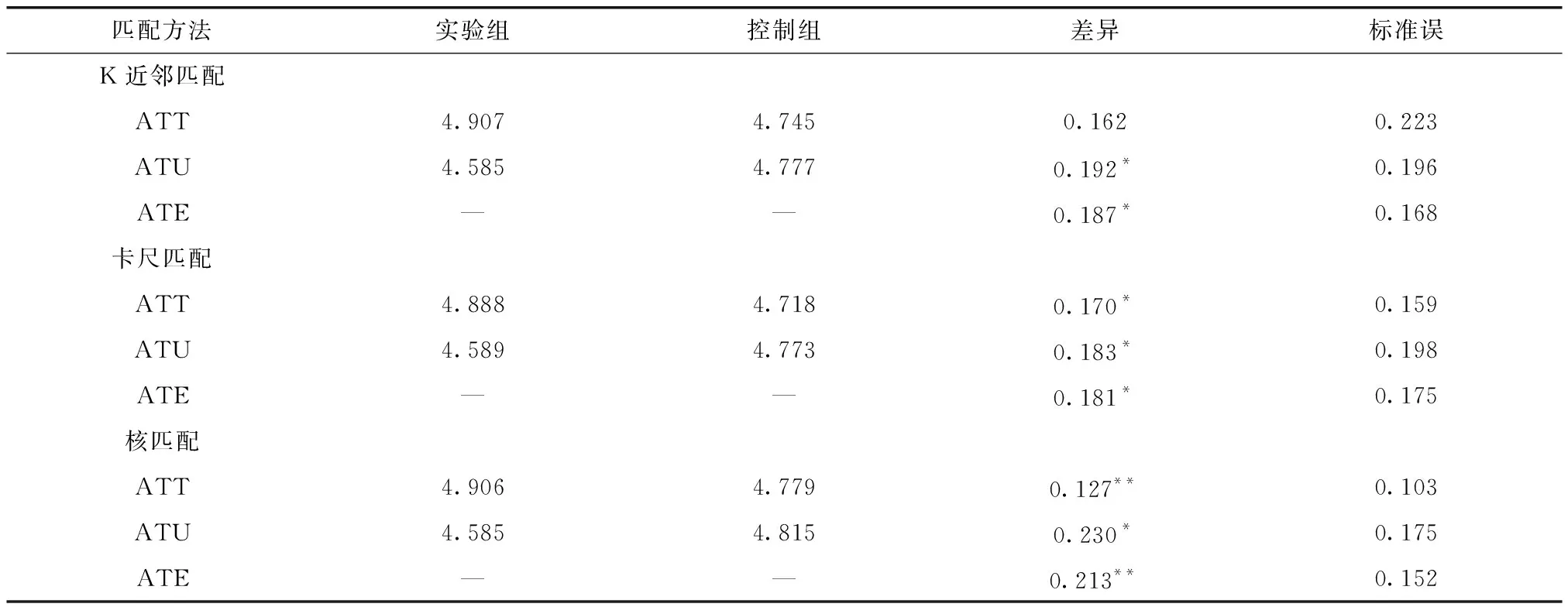

在进行倾向得分匹配时,本文采用改革后第三年和第四年的全要素生产率平均值为结果变量,其中协变量包括改革前两年的全要素生产率,因此所选择的发电企业也是这四年样本时间内均存续的企业,样本数量远少于双重差分模型的样本量。为保证结果的稳健性,本文分别采用K近邻匹配、卡尺匹配、核匹配对ATT、ATE及ATU进行估计,其中近邻匹配为一对一有放回匹配,卡尺匹配范围选择为0.01,核匹配函数采用二次核,带宽为0.06。

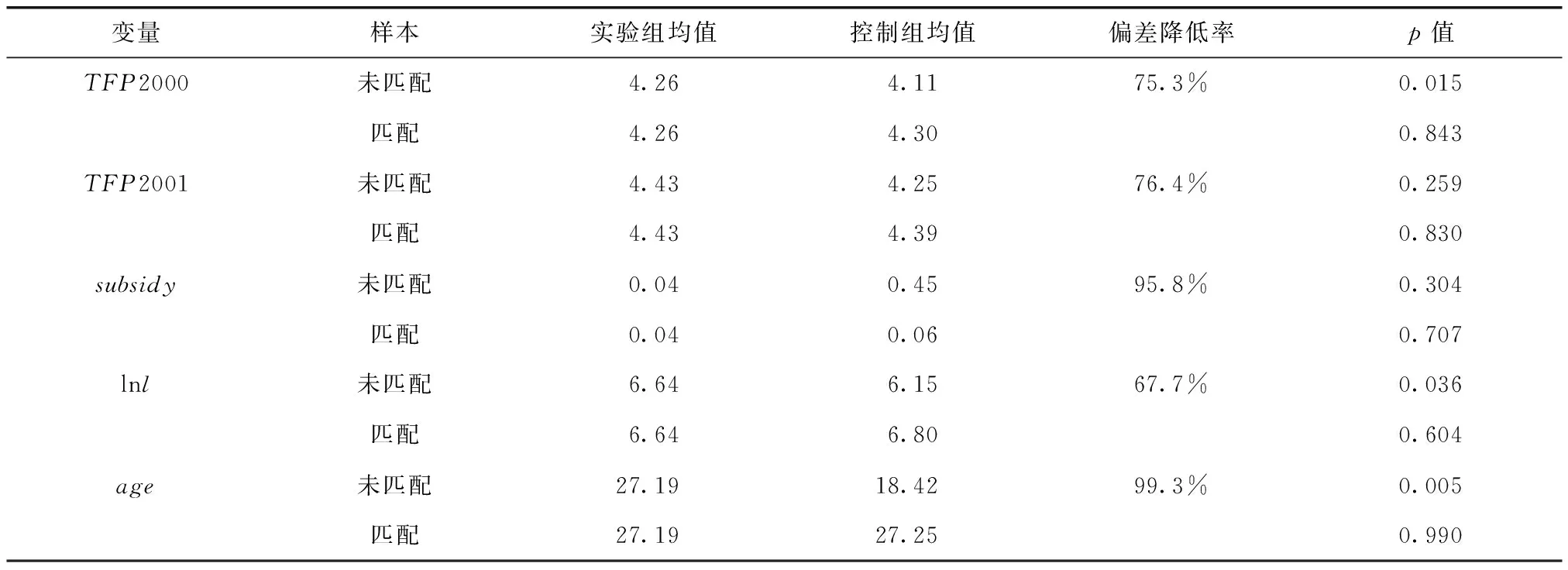

在计算处理效应之前,首先对数据的平衡性即协变量的匹配质量进行检验,本文通过协变量匹配前后标准化偏差减少的程度以及双侧t检验对匹配质量进行了评价。由于三种匹配方法的结果相差不大,仅给出近邻匹配的数据平衡结果,如表4所示。可以看出,发电企业数据在匹配后标准化偏差均降低了60%以上,其中补贴收入和企业年龄偏差降低率在90%以上,改革前两年的全要素生产率TFP2000和TFP2001偏差降低了75.3%和76.4%,劳动投入偏差降低率最低,但也达到了67.7%。对比匹配前的结果,除2001年的全要素生产率和补贴收入外,其他变量双侧t检验的p值不拒绝实验组与控制组无系统性差异的原假设。综合来看,实验组与控制组发电企业的数据在匹配后分布较为一致,说明协变量的匹配控制了两组企业除改革后全要素生产率之外的差异,通过比较实验组和控制组企业全要素生产率的差异就可得到“厂网分开”的效果。

表4 发电企业协变量匹配质量检验

表5给出了发电企业实验组和控制组K近邻匹配、卡尺匹配和核匹配的处理效应计算结果,由于结果并不汇报ATU和ATE的标准误,ATT的标准误也隐含同方差的假设,因此本文使用自助法得到处理效应的标准误。发电企业K近邻匹配的三种处理效应显示,受“厂网分开”改革影响,实验组的全要素生产率比控制组分别高出0.162、0.192和0.187。卡尺匹配的结果也表明实验组和控制组间的效率差异在0.18左右。但相比于双重差分的结果,两种匹配的处理效应结果的显著性并不高,其中重要原因是倾向得分匹配方法对样本企业的要求更高,样本数量较少可能导致一定的估计偏差。最后,核匹配的结果显示ATT、ATU和ATE分别为0.127、0.230和0.213,并且基本在5%的水平上通过了显著性检验。结合双重差分的估计结果,可以认为“厂网分开”政策提高了隶属于国家电力公司的实验组发电企业的全要素生产率。

表5 发电企业倾向得分匹配的处理效应

注:***、**、*分别表示在1%、5%和10%统计水平上显著。

五、结论与政策建议

随着纵向分离改革进程的推进,中国电力产业结构历经了垂直一体化独家垄断和下游输配售电环节垄断时期,2015年新一轮电力体制改革提出的输配售分离改革目标,使电力行业进一步转向输电环节独立、发售电竞争的纵向结构。本文通过构建上游发电厂商和下游输配售电厂商的博弈模型对中国电力行业改革进程中三种不同纵向结构的竞争效应进行分析,分析表明纵向分离改革提高了上游发电环节的竞争程度,减少了效率损失,提高了消费者福利。在理论分析的基础上,本文通过双重差分模型和倾向得分匹配方法对“厂网分开”改革这一准自然实验的效果进行了实证检验,发现纵向分离改革显著提升了发电企业效率。

基于研究结论,本文提出以下建议:

首先,深化投资改革,增强市场竞争。一方面,政府应当精简行政审批程序,使符合条件的投资者能够自由进入、退出发电,进一步提高发电行业的竞争程度。另一方面,在提供自由进入的环境后,还要为投资者的决策提供价格参考与投资预期,逐步通过电价市场化使发电商通过现货价格获得回报的预期。

其次,防止接入歧视,保证公平竞争。中国电力行业长期以来“省为实体”的模式导致区域分割现象十分严重,在这种模式下,地方政府大量投资兴建电厂并制定差别上网电价保护地方发电企业。在竞争性电力市场尚未形成前,应避免政府和电力公司对不同所有制类型发电企业的接入歧视,保证在位企业能够公平参与竞争。

最后,推进市场交易,提高竞争效率。长期来看,为发挥市场在电力资源配置中的作用,应加快推进输配售电改革,逐步取消电网企业的调度及定价职能,通过独立的电力交易机构实现电力产品市场化交易,使上游发电市场的竞争效率收益传递给终端用电户。

猜你喜欢

环球时报(2022-06-15)2022-06-15

科学家(2021年24期)2021-04-25

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

科技与创新(2017年18期)2017-11-30

学校教育研究(2017年29期)2017-10-21

现代企业文化·理论版(2016年14期)2016-10-21

校园英语·中旬(2016年8期)2016-07-09

小哥白尼·趣味科学画报(2009年7期)2009-07-22