信贷配给与贫困代际传递

——以CHFS安徽省样本为例

2020-07-10 08:26刘艳华辉敏敏

安徽工业大学学报(自然科学版) 2020年2期

刘艳华,程 琦,辉敏敏

(1.安徽工业大学商学院,安徽马鞍山243032;2.中国人民银行南京分行,江苏南京210004;3.国家税务局当涂县税务局,安徽马鞍山243000)

切断农村贫困代际传递的渠道是巩固脱贫攻坚成果的关键举措。十九届四中全会明确提出,要“巩固脱贫攻坚成果,建立解决相对贫困的长效机制”。据安徽省扶贫开发工作办公室的相关资料显示,自2014 以来,安徽省脱贫攻坚取得显著成效,贫困人口从484万人下降到2019年底的10万人左右,贫困发生率从9.1%降至0.2%以下。安徽省脱贫户整体达到“一条线、两不愁、三保障”的脱贫标准,但其致贫因素可能未被根除。致贫因素经过一定的潜伏期后,在一定条件下可能会死灰复燃,诱发脱贫户子代贫困,即产生贫困代际传递现象。因此,立足于贫困代际传递的形成机制,分析安徽省农村贫困代际传递现象对制定和实施扶贫措施具有重要的现实价值和理论意义。

贫困代际传递是贫困状态在家庭代际间的一种延续机制,从问题的本质属性看,贫困代际传递问题属于侠义的代际收入流动范畴。代际收入流动主要由以下机制导致:

1)人力资本的收入代际传递机制。一方面,父母通过对子女的人力资本投资和禀赋遗传影响子女收入[1-3],但取决于资本市场完善与否[4]和子女的学习能力。另一方面,父母自身的人力资本积累可通过其收入效应、示范效应和传播效应影响子女收入水平[5]。但Zhong[6]指出,社会整体的过度教育由于会降低教育的市场价值而阻断这一机制的发挥。

2)社会资本的收入代际传递机制。社会资本是嵌套在社会网络中的非正式资源,作为非正式制度[7],父母的社会资本禀赋可通过社会网络[3,8]、政治资本[9-12]和职业继任[13-15]等方面影响子女在劳动市场上的职业选择和工资谈判,进而作用于子女的收入水平。

3)财富资本的收入代际传递机制。财富资本主要通过财富继承对子女收入产生影响,因为财富集聚可通过财富继承而使子女轻易致富。其中,金融资产与房产价值对收入代际弹性具有较强的解释力[16],远超过人力资本和社会资本,而土地资产的解释力相对较弱[3]。

4)个体素质的收入代际传递机制。这一机制的实施框架是,父母通过基因遗传[17-18]、性格塑造[19]和价值观熏陶等影响子女先天和后天的个体素质,从而影响其获取收入的能力。

5)资本市场的收入代际传递机制。这一机制主要分为两种情况:在“完善的资本市场”条件下,家庭可在既定的利率水平上获得足够的融资支持[1],因此,决定收入代际传递的关键因素是子女的能力;资本市场不完全情况下,信贷约束是影响后代收入水平的主要因素之一[20-23]。

文化贫困论、要素短缺论、代际遗传论、教育贫困论、能力贫困论、素质贫困论等[24]传统的贫困代际传递理论,也是从人力资本、财富禀赋、个体素质等层面进行理论阐释的。

与一般的收入代际流动机制不同的是,一方面,贫困代际传递机制是贫困者收入在子女中的固化甚至恶化过程。另一方面,由于特有的经济和社会属性,贫困者收入的代际传递也有不同渠道。一是社会排斥,即贫困家庭子女经常被排除在正常社会活动之外,丧失了改变命运的机会,导致贫困在代际间复制[25]。二为非健康传播[26],即医疗资源的不可获得、不合理的生活方式等因素会导致贫困者子女身体更加脆弱,使其陷入“贫困陷阱”。三为政策与环境传递,其一,长期接受福利救济的贫困者会形成政策依赖心理,从而失去创新精神和努力工作的热情,陷入政策福利救济的贫困陷阱;其二,恶劣的自然环境、公共物品的匮乏、低质量的自然资源等公共环境会增加贫困者的生产生活成本和风险,从而加剧其贫困。

上述研究成果较好地阐释了长期贫困的形成,对人类消除贫困具有积极的理论贡献。尽管如此,这些研究仍存在一定的拓展空间:对贫困代际传递形成机制的阐释,鲜有涉及到信贷配给对贫困代际传递的影响。实际上,穷人因信用资质不足而成为信贷配给的主要对象,在资金受到严重约束的情况下,人力资本、财富资本等对贫困家庭子女收入的代际传递机制及代际传递弹性可能发生变化;另一方面,对于低收入群体收入代际传递,缺乏省际层面的经验证据,尤其是安徽省地区的经验分析。鉴于此,笔者探究安徽省贫困代际传递的规律,其结论的政策启示具地区针对性。

1 信贷配给对农村贫困代际传递的影响机理

信贷配给是银行等金融机构按照授信标准将信贷资金进行配给的过程。由于农业的弱质性和担保机制不健全,农民和深度贫困者通常为信贷配给的主要对象。信贷配给现象的存在,致使贫困者的信贷需求不能得到完全满足,恶化了其生产和生活环境,在强化家庭贫困程度的同时,诱发贫困代际传递。

1)在微观层面,当存在信贷配给现象时,贫困者被配给的信贷资金小于其信贷需求,致使贫困家庭的生产性投资的资金约束得不到缓解,降低了家庭的生产性收入,导致贫困家庭的财富资本积累能力不能提升,同时,也会降低父母对子女的人力资本投资水平。因此,信贷配给通过人力资本投资和财富资本途径引发贫困代际传递。

2)在宏观层面,产业和地区信贷配给也会加剧农村贫困代际传递现象。由于资金的逐利性特征以及农业生产的弱质性特点,被配给的资金较多流入城市和非农领域,信贷资金的不足导致对农村地区的投资受到限制,阻碍农业现代化体系和基础设施的建设,严重制约农村经济增长的步伐,贫困者就业机会减少,进而减少了贫困家庭的收入来源。

需要指出的是,信贷配给对贫困代际传递的影响程度主要取决于信贷配给程度。一般而言,农村贫困者的贫困状态会随着信贷配给程度的增加而进一步恶化,产生贫困在代际之间传递的可能性越大。即信贷配给对贫困代际传递具有正向作用。

2 信贷配给对农村贫困代际传递作用的实证分析

2.1 安徽省农村信贷配给状况

传统农业的产业弱质、农村信贷市场的信息不对称和金融管制等因素致使农业生产者是信贷配给的主要对象。安徽省是农业大省,据安徽省统计局数据显示,2018年农村居民占全省户籍人口总数的67.35%,第一产业就业人员占全省总就业人员数的30.85%,安徽省第一产业增加值占全省国民生产总值的8.79%。从信贷资源的产业配置和人均分配方面看,2017年安徽省涉农贷款总额为11 118.47万元,占全省贷款总额的0.003%,农村人均贷款占全省人均贷款的0.011%。可见,不论从人均贷款还是从产业贷款来看,安徽省农业产业获得的信贷资金配置比重均微乎其微。一定程度上表明,安徽省农村地区存在严重的信贷配给现象。文中将测算安徽省农村信贷配给的严重程度。

农业是安徽省农村地区的主体产业,故选用农业信贷配给程度指标反映安徽省农村信贷配给现象的严重性。该指标是表明农业信贷需求被满足程度的逆向指标,农业信贷配给程度越大,农业的信贷需求被满足的程度越低,反之,农业信贷需求被满足的程度越高。目前,由于统计口径的局限,无法全面获得农业信贷有效需求数据,直接计算信贷配给程度面临数据约束。为此,借鉴田俊丽[27]的研究成果,文中构造一个结构性指标作为农业信贷配给程度的替代性指标,其构造思路是:一般而言,银行等信贷机构为不同产业提供不同规模的信贷支持,形成信贷资金在不同产业的配给结构,而产业发展绩效是信贷机构信贷配置的决策依据。在信息完全、信贷配置有效等理想条件下,信贷结构应与产业结构相匹配。即农业获得的信贷比重(Ac)应与其在国民经济中的比重(Ag) 相等。当Ac<Ag时,判定农业受到信贷配给,其信贷配给程度为Ar=[(Ag-Ac)/Ag]×100%。其中,Ac由农业贷款除以贷款总额而得,Ag为全省第一产业增加值与全省国内生产总值的比值。由于统计口径的调整,2011—2015年安徽省农业贷款用涉农贷款代替。相关数据来源于《安徽省统计年鉴》(1979—2018)、《新中国六十年统计资料汇编》、安徽省统计局网址等。

按照以上思路,计算自1978年至2017年安徽省农村信贷配给程度,其变化态势如图1。

图1 安徽省农村信贷配给程度的变化态势Fig.1 Changing trend of rural credit rationing in Anhui Province

由图1可看出:安徽省农村信贷配给程度变化历程近似“M”形,其波动区间为[40%,90%],大致可以分为4个阶段,即1978—1993年的缓慢上升阶段,1994—2007年的逐年下降阶段,2007—2015年的快速上升阶段及2016上升阶段及年的回落阶段;自改革开放以来,安徽省农村信贷配给程度平均高达72.5%,尤其是自“十二五”时期以来,农村信贷配给程度更是从2011年的55.92%增加到2017年的72.58%,2015年更是达到峰值97.01%。可见,长期以来安徽省农村地区遭受严重的信贷配给,信贷需求很大程度上没有得到满足。

2.2 实证分析

2.2.1 模型的构建

收入代际传递弹性分析也是研究贫困代际传递的关键问题之一。收入代际传递弹性刻画了家庭父代收入对子代收入的影响程度,弹性越大,父代收入对子代收入的影响程度越大。Becker等[1]最早建立了收入代际传递弹性的分析框架,随后得到了进一步修正[28-29]。不同的收入阶层,所用的估计方法可能不同,常用的估计方法有分位数回归、核密度等,典型的应用研究如文献[30]。收入代际传递时空特征表现在:从国际看,发展中国家的收入代际传递弹性较大,发达国家居中,而北欧高福利国家较小,美国相对稳定,英国和挪威呈下降趋势[31-33];从国内看,我国农村地区和城镇地区居民收入代际传递弹性孰大孰小存在争论[34-36],且由东部农村地区至西部依次递减[37]。收入代际传递分层特征表现在:高收入阶层代际收入弹性高于低收入阶层[3];我国20世纪60年代出生的人,收入代际传递弹性最大,20世纪90年代出生的人次之,20世纪80年代出生的人最小[38]。

为估计安徽省农村贫困代际传递弹性,基于Becker等[1]对代际收入弹性的实证分析框架,建立衡量贫困代际传递的理论模型如下

其中:Yc为子辈收入水平;Yp为父辈收入水平;β 为待估参数,表示收入代际传递弹性系数,衡量父辈收入对子辈收入影响程度,当β 为正值且越大时,子辈收入对父辈收入的依赖程度越大,这种情况对贫困家庭而言,存在贫困代际传递;X 为影响贫困代际传递的解释变量,包括教育投资水平、父母受教育年限、是否有亲属为村干部、父辈年龄、子辈年龄等;λ 为变量X 的待估参数,可衡量变量对子辈收入的影响;下标i 代表第i 户样本户。

为分析信贷配给对贫困代际传递弹性的影响,还需构建包含信贷配给变量的收入代际传递因素的条件代际收入弹性模型,如

其中:R 为信贷配给变量;δ 为父辈遭受的信贷配给对子辈收入的影响。

为估计信贷配给对贫困代际传递的影响,先对模型(1)进行估计,获得不包括信贷配给因素的贫困代际传递弹性,然后对模型(2)进行参数估计,获得包含信贷配给在内的“条件贫困代际传递弹性”。进而比较纳入信贷配给变量后贫困代际传递弹性的变化程度,以反映父辈信贷配给对贫困代际传递的影响。

2.2.2 数据来源与变量选取

样本数据来源于2015年中国家庭金融调查(CHFS 2015)。该调查数据是中国家庭金融调查与研究中心在全国范围内开展的抽样调查数据,包括住房资产与金融财富、负债与信贷约束、收入与消费、社会保障与保险、代际转移支付、人口特征与就业以及支付习惯等。

文中首先根据样本的县域属性,选取安徽地区样本;然后,按照2015年的国家贫困线标准(人均年纯收入2 300元)选取贫困户样本,即样本户为绝对贫困户;对户主和子女进行配对,进一步筛选样本,CHFS是以家庭为单位进行编码,根据亲属关系的对应代码筛选进行配对,当同一父辈家有多个子女时,父辈样本重复计算,并视为多对父子样本。最后,从贫困户父子配对样本中,选择受到信贷配给的父辈农户作为样本户。信贷配给的选择依据:若信贷需求额度大于其获得的信贷额度,则认为该户受到了信贷配给。最终得到的有效样本中,父辈农户107户,子辈农户246户。

根据构建的理论模型,选取的模型变量为:收入Y,为模型(1)和(2)的核心变量,样本选择为贫困户父辈和子辈的个人全年工资性收入;信贷配给程度R,为模型(2)的核心解释变量,是重点考察的变量,其计算方法是,父辈的信贷需求减去贷款额的差与其信贷需求的比值,即1减去信贷满足度;教育投资水平E,是决定贫困代际传递的最主要因素,其中最主要的是对子女的教育投入,文中选取子辈受教育年数作为衡量贫困户对其子女的教育投资水平。为提高模型的解释力,另选取对贫困代际具有重要影响的社会资本变量,如是否有亲属为干部或党员C;年龄也是影响个体收入的重要因素,文中选择年龄父辈年龄Ap和子辈年龄Ac作为模型的解释变量。

表1 变量的描述性统计Tab.1 Descriptive statistics of variables

模型变量的描述性统计如表1。由表1可看出:样本贫困户中,父辈受到的信贷配给程度平均高达78.60%,高于农村的整体平均信贷配给程度,符合信贷配给的一般规律,即收入越低,受到的信贷配给概率越大,信贷配给程度越严重;贫困户的子辈受教育年限平均为9.55年,说明贫困户的教育投资仅能满足子女的义务教育需求,子辈学历较低;从社会资本看,贫困户中有亲属为干部或党员的比例仅为0.26,说明贫困户的社会资本存量较低。从年龄特征看,样本户父辈平均年龄为56.10岁,中老年群体较多,获得收入能力相对较弱,养老任务较重;子辈平均年龄为26.74岁,较年轻,多处于事业的起步阶段,工作和收入尚未进入稳定期。

2.2.3 结果分析

为降低样本数据的异方差,提高数据的平滑性,对样本数据进行对数处理。文中采用Stata 12.0对模型(1),(2)进行参数估计,得到两个模型的贫困代际传递弹性系数,结果如表2。

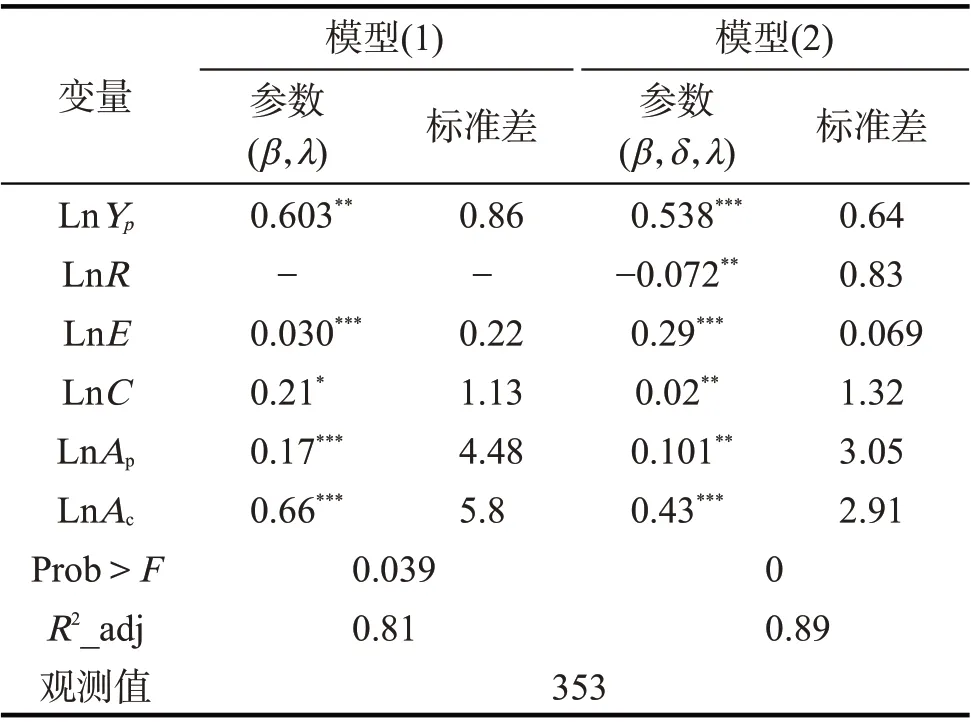

由表2 可看出,父辈收入水平对子辈收入具有显著的正向影响,样本农户存在显著的收入代际流动现象。具体而言,模型(1)中,父辈收入每增加1%,子辈收入便增加0.603%;而模型(2)中,父辈收入每增加1%,子辈收入便增加0.538%。表明无论是否加入信贷配给变量,安徽省农村贫困家庭均存在严重的贫困代际传递现象,且贫困代际传递弹性在0.5 以上。林闽钢等[39]使用CHNS 2009 调查数据估得的东部地区农村贫困代际传递弹性为0.326。从贫困代际传递程度上看,安徽省农村贫困代际传递弹性高于东部地区。

表2 参数估计结果Tab.2 Parameter Estimation Results

信贷配给对农村贫困代际传递的影响是重点考察的内容。因此,重点关注模型(2)的估计结果。将信贷配给程度变量R纳入模型后,R的参数估计值为-0.072。这意味着,父辈遭受的信贷配给程度每增加1%,子辈收入会减少0.072%。可见,当父辈受到信贷配给时,子辈的收入水平会趋于减少。对比模型(1),(2)的贫困代际传递弹性可发现,在纳入信贷配给变量后,父辈收入对子辈收入的影响从0.603下降到0.538,降低了0.065。说明父辈受到信贷配给影响时,父辈的收入对子辈收入的正向影响程度降低。也就是说,在父辈收入水平固化或不变时,由于受到信贷配给,其子女的收入会降低。由此判定信贷配给一方面会恶化子辈的收入,另一方面会通过收入代际流动,阻碍子辈收入的增长。这一结论与张若云[40]、黄林峰[41]的研究结论基本一致。

模型变量参数显示:教育投资水平在两个模型中均在1%的显著性水平下与子辈收入正相关,验证了人力资本投资会促进收入代际传递;同样地,是否有亲属为干部或党员变量分别在10%和5%的显著性水平下与子辈收入同向变化,这也印证了社会资本在一定程度上有助于收入代际流动。

模型估计结果的稳健性与否直接决定研究结论的可信度。一方面,从模型整体参数来看,模型(1),(2)的拟合度均分别为81%和89%,拟合度较高,且在5%和1%的显著性水平下,模型显著。另一方面,模型(2)的估计结果是在模型(1)解释变量的基础上增加信贷配给这一解释变量后估计而得,且添加变量后原有解释变量的估计参数符号和显著性没有实质性变化,说明模型的设计和参数估计结果总体较为稳健。

3 结论与政策启示

在已有研究结论的基础上,阐释信贷配给对农村贫困代际传递的作用机理,分析安徽省农村信贷配给程度的现实状况和历史变迁,进而利用CHFS2015 样本数据,筛选安徽省农村贫困家庭且将其作为研究样本,构建含有信贷配给变量的贫困代际传递理论模型,实证分析信贷配给对农村贫困代际传递的影响,所得主要结论如下。

1)信贷配给通过人力资本投资和财富资本途径引发贫困代际传递,是信贷配给导致农村贫困代际传递的微观机制;通过制约农业现代化体系和基础设施的建设,抑制农村经济增长和减少就业机会,是信贷配给导致农村贫困代际传递的宏观机制。

2)整体上看,安徽省农村信贷配给程度较高,其历史波动近似程“M”形,波动区间为[40%,90%],尤其是2015年以来,农村信贷配给程度高达70%以上。

3)安徽省农村贫困存在着显著的、严重的代际传递现象,信贷配给对农村贫困代际传递具有显著的促进作用。

基于以上结论,认为通过加强普惠金融建设进行农村金融资源的存量调整和增量建设,来增加农村信贷资源的有效供给,降低农村信贷配给程度;同时也是有效阻断农村贫困代际传递的重要手段,对有效遏制贫困农户返贫、巩固我国脱贫攻坚成果具有重要的现实意义。

猜你喜欢

心声歌刊(2022年1期)2022-06-06

疯狂英语·初中版(2021年10期)2021-01-19

文萃报·周五版(2020年5期)2020-08-04

甘肃教育(2020年12期)2020-04-13

疯狂英语·新悦读(2020年1期)2020-02-20

当代陕西(2019年18期)2019-10-17

创新作文·初中版(2019年1期)2019-07-04

环球时报(2018-04-20)2018-04-20

小学阅读指南·低年级版(2016年7期)2016-05-14