基于MS-GARCH 类模型的中国生鲜乳价格波动双重非对称效应研究

2020-07-11 11:11杨钰莹王明利石自忠

中国畜牧杂志 2020年6期

杨钰莹,王明利,石自忠

(中国农业科学院农业经济与发展研究所,北京 100081)

中国奶业发展历来备受瞩目,中央一号文件近几年频频提出“完善原料奶价格形成机制”、“全面振兴奶业”、“做大做强民族奶”等倡导性政策意见,在奶业发展形势见好的同时,生鲜乳价格频繁出现异常波动,为中国奶业发展的健康与稳定埋下了隐患。

从现有文献资料来看,国内对生鲜乳价格波动的研究主要集中在波动的规律特征方面。基于Census X12 季节调整法和H-P 滤波法分析可知,中国生鲜乳价格波动大体呈现出季节性、周期性、趋势性和不规则性波动[1];其中,季节性特征的具体表现为价格波动呈现出上升再下降再上升的变化趋势[2];基于B-N 分解法分析可知,中国生鲜乳价格在成本拉动和需求推动的影响下,其循环式周期性波动的平均周期长度约为33 个月[3]。通过GARCH 类模型分析可知,中国生鲜乳价格波动具有集簇性和非对称性;其中,利空消息比利好消息对价格波动的冲击性更强[4-5]。通过三区制马尔科夫系数和方差转移的一阶自回归模型可知,中国生鲜乳价格在不同阶段存在不同程度的波动性和不确定性,“快速增长阶段”的持续性最强[6]。

综上所述,国内学者对生鲜乳价格波动规律中的周期性、季节性等特征研究较为透彻,但对非对称性效应则研究的不够全面。因此,本研究基于2008 年1 月第1 周—2019 年3 月第1 周中国生鲜乳价格周度数据,借助MS-GARCH 类模型对中国生鲜乳价格波动的双重非对称效应进行考察,以期为中国奶业持续、稳定的发展提供参考。

1 研究方法与数据说明

1.1 研究方法 中国生鲜乳价格波动频繁且剧烈,并具有周期性、集簇性和非对称性等波动特征。本文将借助MS-GARCH 类模型,即基于2 种状态下的GARCH 类模型来分析中国生鲜乳价格波动的双重非对称性,既弥补现有文献中缺少多种状态下GARCH 类模型研究的不足,又可更加全面地分析中国生鲜乳价格在不同波动状态下的非对称效应。

广义自回归条件异方差模型GARCH 常被用于在金融领域中研究时间序列的波动性问题,为使GARCH 模型的拟合效果更好,后又提出了带有马尔科夫状态转换机制的“MS-GARCH”模型[7]。对于时间序列yt,若允许条件方差过程中存在状态转换,令Φt-1≡{yt-1,i>0},一般的MS-GARCH 模型可以表示为:

式(1)中,D(0,hk,t,ξk)为零均值的连续分布,向量ξk包含时变方差hk,t和其他形态的参数;整数随机变量st定义为离散状态{1,2,…,K};并定义[8]。假设st是服从不可观测的一阶遍历齐次马尔可夫链,该链具有K×K阶转换概率矩阵P:

式(2)中,pi,j≡P[st=j|st-1=i]为状态st-1=i向状态st=j过渡的概率,其约束条件0<pi,j<1,{1,2,…,K} 成立。对于参数化的D (·),可得=k,Φt-1]=hk,t,hk,t为st=k条件下yt的方差。假设yt的条件方差服从GARCH 类模型,当st=k时,hk,t可表述为yt-1,hk,t-1和参数θk的状态决定向量,具体为[9]:

式(3)中,h(·) 是Φt-1的一个可观测函数,定义了条件方差的滤波,并确保其正性;hk,t(k=1,…,K)设为k状态下的无条件方差,当K=1 时,可以重新得到由h(·)所识别的单一GARCH 类模型。

MS-GARCH 类模型的估计或混合式GARCH 类模型均可采用最大似然估计(ML)和蒙特卡洛(MCMC)贝叶斯估计分析,这两种方法都需要对似然函数进行评估。本文将采用最大似然估计法(ML)进行实证分析,其估计方法为:假定模型参数向量为Ψ≡(θ1,ξ1,…,θK,ξK,P),则似然函数为:

关于MS-GARCH 模型的条件密度则为:

式(5)中,zi,t-1fD[yt|st=j,Ψ,Tt-1]表示t-1 时期状态i的滤波概率[10];yt在状态st=k时的条件密度为fD(yt|st=j,Ψ,Tt-1)。

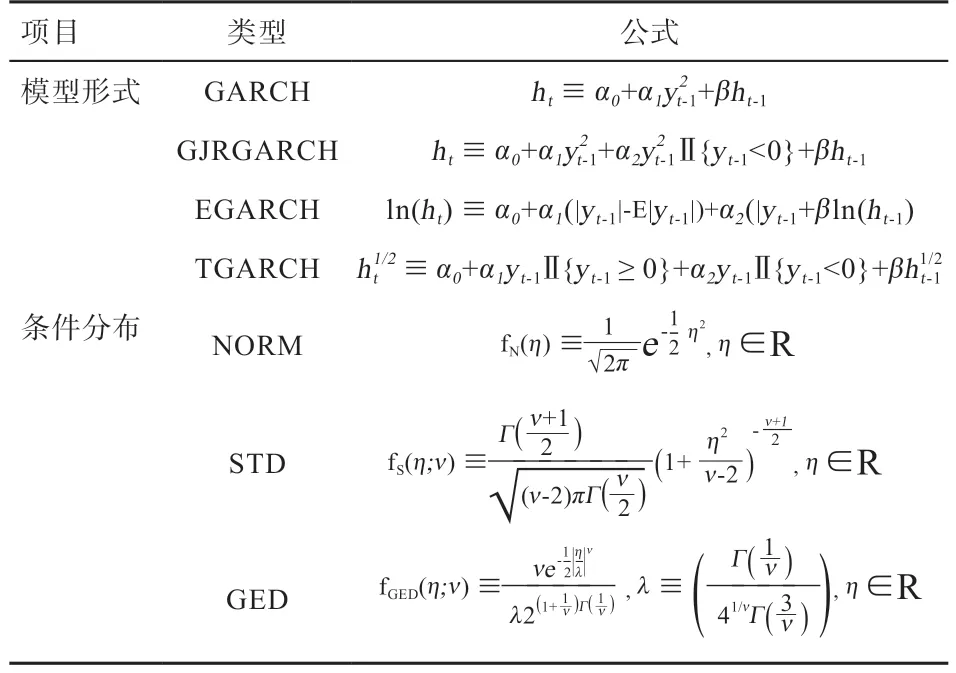

本文将采用MS-GARCH 模型、MS-GJRGARCH模型、MS-EGARCH 模型和MS-TGARCH 模型对中国生鲜乳价格波动的双重非对称性进行考察,并以标准正态分布(NORM)、学生T 分布(STD)和广义误差分布(GED)作为其条件分布,具体请见表1。

表1 GARCH 类模型形式及条件分布

1.2 数据来源与说明本文选取源自中国畜牧业信息网中的生鲜乳价格作为基础数据,样本区间为2008 年1 月第1周至2019 年3 月第1 周,共计583 个周度数据。为确保数据平稳性,本文将计算中国生鲜乳价格收益率来衡量其价格波动,具体计算公式为:Rt=100×ln(Yt/Yt-1);其中,Rt为第t期的生鲜乳价格收益率,Yt为第t期的生鲜乳价格。

通过图1 可知,中国生鲜乳价格趋势随时间变化呈现出不同的波动特征,价格前期起伏趋势较为平缓,后期较为波折。2008 年1 月—2009 年8 月,中国生鲜乳价格下滑趋势明显,价格最低点为2009 年6 月的第2 周,仅为2.58 元/kg。2009 年9 月—2014 年2 月生鲜乳价格整体呈上升趋势,持续时间较长,其中,2013 年6 月—2014 年2 月涨幅较大,最高价格水平出现在2014 年2月的第1~4 周,达到4.36 元/kg,是样本区间的最高值。2014 年3 月—2019 年3 月,生鲜乳价格在波折状态中逐渐下降,后在波折中趋于稳定,并呈现出周期性的波动特征。

通过中国生鲜乳价格收益率趋势图可知(图2),中国生鲜乳价格收益率波动存在明显的集聚性,2008年初期波动较大,但持续时间十分短暂,后期逐渐趋于平稳;2016 年开始中国生鲜乳价格波动猛烈,且较为频繁,并存在明显的周期性和对称性。根据中国生鲜乳价格收益率基本统计量结果显示(表2),生鲜乳价格收益率序列的标准差为0.73,说明该序列离散程度较强;偏度为0.48,大于0,说明该序列呈左偏分布;峰度为41.96,大于3,说明该序列分布呈现“高瘦”形状;JB 统计量为36 884.83,在1% 的水平下显著,说明该序列不服从正态分布。

2 生鲜乳价格波动实证分析

2.1 数据检验为检测中国生鲜乳价格收益率序列是否稳定,及是否符合构建GARCH 类模型的前提条件,本文将对其进行单位根检验和ARCH 效应检验,检验结果如表3 所示。通过单位根检验结果可看出,ADF 检验的T 统计量为-6.327 8,均小于在1%、5% 和10%显著水平下的临界值,说明该序列通过检验,为平稳时间序列;通过ARCH 效应检验结果可看出,生鲜乳价格收益率的F 统计量为40.277 2,在1%水平下通过显著性检验,说明该序列存在ARCH 效应,符合GARCH类模型的构建条件。此外,本文将生鲜乳价格的波动状态划分为平缓波动和剧烈波动,因此建立两种状态下的MS-GARCH 类模型。

2.2 模型估计结果与分析

2.2.1 中国生鲜乳价格波动在剧烈波动状态下的持续性更强 就MS-GARCH 模型结果而言(表4),状态1时处于NORM、STD 和GED 分布下的α11和β1之和分别为0.987 3、0.984 3 和0.019 3;状态2 时各分布下的α12和β2之和分别为0.986 4、0.999 8 和0.999 6。不难看出,除状态1 时GED 分布下的所得值较小外,其余分布下的所得值均接近整数1,可见条件异方差在状态2 时所受冲击的持久性更较强。通过MS-GJRGARCH 模型结果可看出,状态1 时各分布下α11的取值范围为0.000 0~0.180 7,而 状 态2 下α12的 取 值 范 围 则 在0.241 9~0.434 4;可见在状态2 时的生鲜乳价格波动的持续性更强,两状态间存在明显差异。通过计算两状态中各分布下(α1+0.5α2+β)的取值范围可得知,状态1 时的取值范围为0.005 8~0.974 3,状态2 时则为0.999 3~0.999 8,可知状态2 时的生鲜乳价格的无条件波动率更高,且波动率的持续性更强,而状态1 时则对过去的负面影响反映较低。根据上述内容分析可知,状态1为生鲜乳价格的平缓波动状态,状态2 则为剧烈波动状态。

表2 中国生鲜乳价格收益率的基本统计量

表3 中国生鲜乳价格收益率序列ADF 检验及ARCH 检验结果

2.2.2 中国生鲜乳价格波动存在双重非对称效应 就MS-EGARCH 模型估计结果而言(表4),平缓波动状态下α11在NORM、STD 和GED 分布下的取值范围为0.020 4~0.100 7,α21的取值范围则在0.026 5~0.080 0;剧烈波动状态下α12的取值范围为0.076 2~2.033 9,α22则为-0.391 4~0.678 4;可见不同波动状态下生鲜乳价格存在非对称效应,且在STD 和GED 分布下更为明显,即中国生鲜乳价格波动存在双重非对称效应。通过MSTGARCH 模型估计结果也可看出,平缓波动状态下α11的取值范围为0.117 6~0.981 2,α21则为0.000 1~0.086 9;剧烈波动状态下α12的取值范围为0.115 8~0.323 7,α22则为0.061 3~0.564 2;对比不同状态下各参数的取值范围,同样可得出中国生鲜乳价格波动存在双重非对称效应的结论。

2.2.3 中国生鲜乳价格波动存在明显杠杆效应 通过MS-TGARCH 模型估计结果可知(表4),平缓波动状态下的“利好消息”将对生鲜乳价格波动带来0.117 6~0.981 2 倍的冲击(α11),而“利空消息”则会带来0.204 5~0.981 3 倍的冲击(α11+α21),可见在平缓波动状态中,“利空消息”对价格波动带来的冲击大于“利好消息”;剧烈波动状态亦是如此,前者将给生鲜乳价格波动带来0.115 8~0.323 7 倍的冲击(α12),后者则会带来0.204 8~0.703 5 倍的冲击(α12+α22),平缓波动状态下,“利空消息”对生鲜乳价格造成的冲击明显大于剧烈状态。结合上述内容可知,生鲜乳价格波动存在明显的杠杆效应,平缓波动状态下表现更为明显。

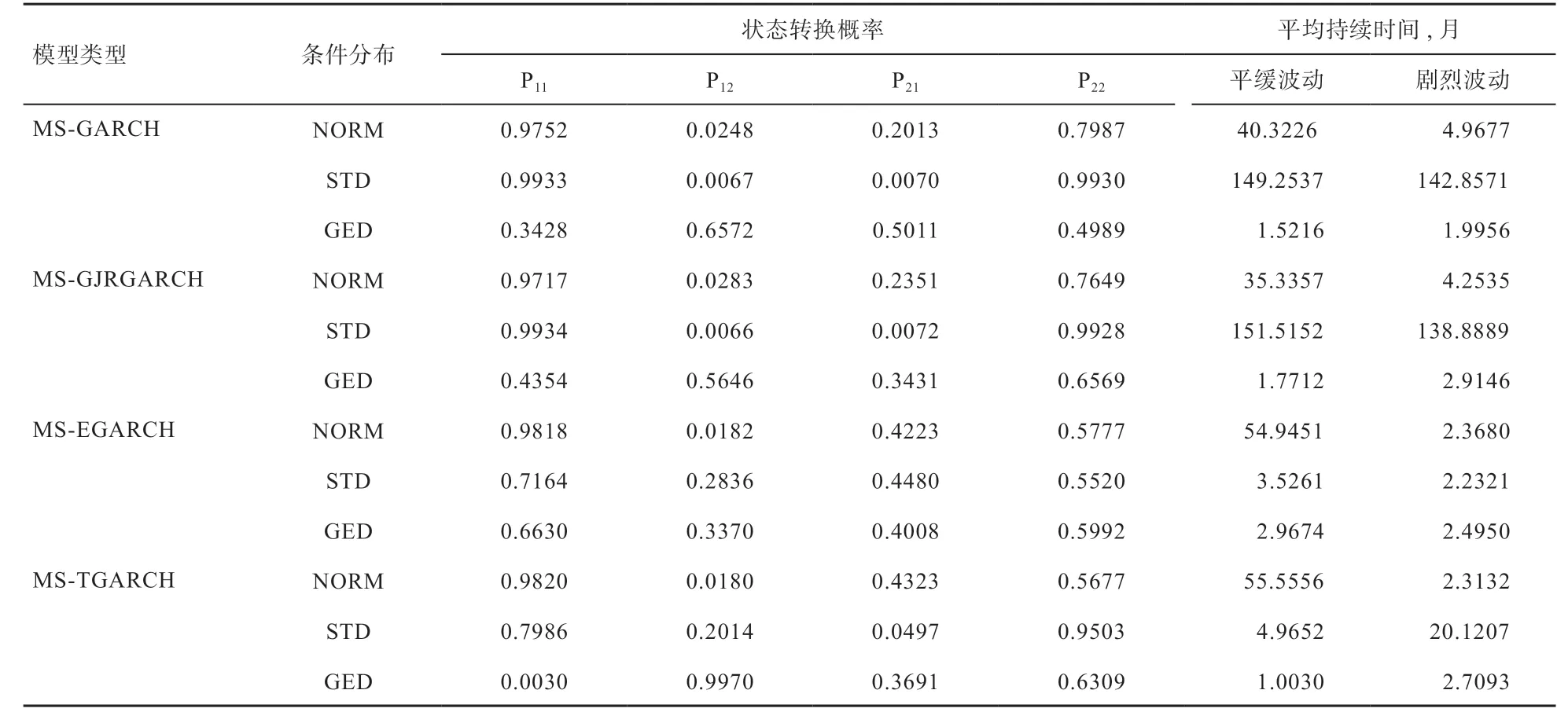

2.2.4 中国生鲜乳价格在平缓波动状态下的运行概率高于剧烈波动状态 MS-GARCH 类模型各波动状态下的转换概率及平均持续时间如表5 所示。总体来看,中国生鲜乳价格波动在平缓状态下的运行概率高于剧烈状态(即P11>P22);平缓波动状态与剧烈波动状态在MS-GARCH 类模型的GED 分布下体现出的运行转换较为频繁(P12与 P21),但其他分布条件下的状态转换运行概率相对较小。从两种波动状态间的平均持续时间来看,平缓波动状态下最短持续时间约为1 个月,最长持续152 个月,其持续时间分布的跳跃性较大;剧烈波动状态中,超半数以上的持续时间约为2 个月,最长持续143 个月,同分布下的平均持续时间多数小于平缓波动状态,但整体持续时间的分布要比平缓状态下稳定。

表4 中国生鲜乳价格MS-GARCH 类模型估计结果

3 主要结论与政策建议

3.1 主要结论

3.1.1 中国生鲜乳价格在剧烈波动状态下持续性更强,平缓波动状态下运行概率更高 中国生鲜乳价格在两状态下的MS-GARCH 类模型中展现了平缓波动状态和剧烈波动状态,且彼此相互转换;生鲜乳价格在剧烈波动状态下所受冲击的持续性要强于平缓波动状态,而平缓波动状态下的运行概率要高于剧烈波动状态;平缓波动状态与剧烈波动状态间的转换运行概率多数情况下相对较小;平缓波动状态下的平均持续时间分布跳跃性较大,最短持续时间约为1 个月,最长持续时间约为152 个月,而剧烈波动状态下的平均持续时间分布则较为稳定,但同分布条件下的平均持续时间多数小于平缓波动状态。

3.1.2 中国生鲜乳价格波动存在双重非对称效应和杠杆效应 结合模型结果可知,中国生鲜乳价格波动在平缓波动状态和剧烈波动状态下的持续性不同,因此存在明显的双重非对称效应;平缓波动状态和剧烈波动状态下,“利空消息”对价格波动带来的冲击均大于“利好消息”,但平缓状态下冲击性更强,说明中国生鲜乳价格波动存在明显杠杆效应,且平缓波动状态下表现更为明显。

3.2 政策建议

3.2.1 建立健全生鲜乳价格监督与预警机制 生鲜乳价格的不规则波动主要受不确定性事件影响,通常市场参与者无法及时对负面冲击做出反应,而中国消费者又对此类事件极为敏感,因此有必要建立生鲜乳价格监督与预警机制稳定奶业市场,如此,政府部门可随时掌握市场价格的波动状况,根据预警指标及时发现异常,并制定相应对策,有利于市场参与者及时有效地抵御和防范不确定事件造成的风险,同时也避免恶性市场竞争和价格违法事件的发生,保障奶产品的正常销售,从而减缓生鲜乳价格的异常波动,稳定中国奶业生产与发展。

3.2.2 完善生鲜乳市场信息发布机制 中国生鲜乳市场参与者在交易过程中存在严重信息不对称的情况,若处理不当则极易引发市场失灵,并带动生鲜乳价格产生异常波动。完善生鲜乳市场信息发布机制,再辅以建立大数据库平台,全面把握奶业生产发展的国内外动态,并以信息技术平台为载体,全面推动产业链转型升级,有利于市场参与者及时调整决策,多渠道获得市场信息,随时了解生鲜乳市场供求变化趋势,合理制定生产决策,进而推动市场稳步发展,避免生鲜乳价格频繁出现不规则波动的现象。

表5 中国生鲜乳价格波动状态转换概率及平均持续时间

猜你喜欢

社会科学战线(2022年9期)2022-10-25

交通科技与管理(2022年8期)2022-05-07

少儿科技(2021年6期)2021-01-02

广东教学报·教育综合(2020年9期)2020-04-17

航天电子对抗(2019年4期)2019-06-02

科技与创新(2016年24期)2017-03-30

现代管理科学(2017年1期)2016-12-26

IT经理世界(2016年20期)2016-11-23

第二课堂(课外活动版)(2015年5期)2015-10-21

现代企业(2015年8期)2015-02-28