家族企业实际控制人类型对企业经营业绩的影响研究

2020-07-14 08:42邵妍

价值工程 2020年18期

邵妍

摘要:描述统计分析了我国家族企业实际控制人的类型特征,深入剖析了不同权力类型的实际控制人以及不同亲疏关系的实际控制人对企业经营业绩的影响,并提出完善不同类型的实际控制人组合建议以改善家族企业的经营业绩。

关键词:实际控制人;家族企业;经营业绩

Abstract: This paper analyzes the characteristics of the types of actual controllers in family enterprises in China, deeply analyzes the influence of the actual controllers of different power types and different relationships on the business performance of family enterprises, and puts forward suggestions to improve the combination of different types of actual controllers to improve the business performance of family enterprises.

Key words: actual controller;family business;business performance

0 引言

企业是市场经济的构成主体之一,而支撑中国经济高速发展的是庞大的民营企业群体,民企群体中家族企业成为当之无愧的顶梁柱。家族企业从最初的低调不为人知到崭露头角再到兴旺繁荣并非偶然,几十年的改革开放环境是其发展的良好土壤,奉献、互助的家族精神是其发展的重要推动力,而这种创新创业精神也值得其他非家族企业效仿学习。家族企业中的核心人物是实际控制人,这一角色使其成为整个家族企业的中心,其不仅担负着家族企业的主要经营决策的制定,也担负着振兴家族的艰巨任务,本文基于企业控制权理论,以家族企业的实际控制人权力类型及关系特征作为出发点,以实际控制人的人数和控制人之间的关系亲疏作为切入点,具体深入分析家族企业实际控制人对企业经营业绩所带来的影响。

1 上市家族企业实际控制人类型现状

家族企业实际控制人肩负家族企业的经营和振兴双重任务。综观整个我国资本市场上市的家族企业,家族企业控制主要有实际控制人单一控制和多人控制,对应着家族控制人类型:单一控制人和多数控制人。而多数控制人中,家族成员间必定存在某种亲属关系,所以按实际控制人关系可以划分为亲密型控制人和疏远型控制人。这两种类型也就是现阶段家族企业实际控制人最主要的类型。

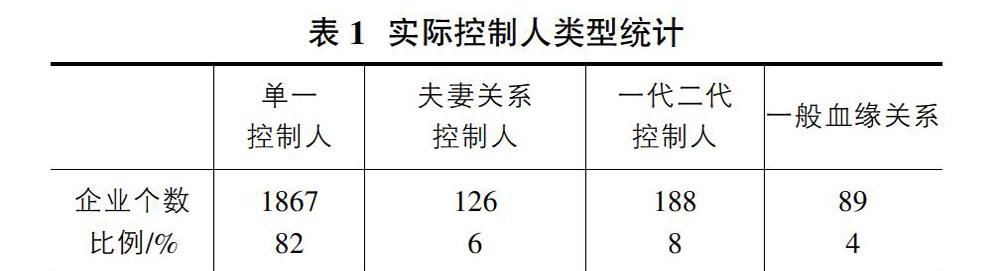

根据SCMAR数据库提供的2270个上市家族企业样本,根据实际控制人的相关具体信息整理分类可发现现阶段我国上市家族企业控制人类型主要可分为四大类,分别是单一控制人、夫妻关系控制人、一代和二代控制人、一般血缘关系控制人。

由表1可知,单一控制人这一类型最多,共1867家占比82%,由此可知,单一的一代创始人仍是家族企业实际控制人的主力;一般血缘关系人次之,共188家,占比8%,由此表明由不同家族成员共同创业和经营的家族企业也占有较大的份额;随后是夫妻关系控制人,共126家,占比6%,由此可知女性在现代企业的创业和经营中扮演了越来越重要的角色;最后是一代二代为共同控制人,共89家,占比4%,表明家族企业二代逐渐涉入家族企业股权的继承和企业的经营。

2 实际控制人类型对家族企业业绩的影响

2.1 集权型实际控制人对企业业绩的影响

实际控制人是影响企业的第一大因素,其掌握着企业的全部经营规划、决策方案的权力。实际控制人对于家族企业的控制力度太大对于企业来说会产生不利的影响,极有可能导致企业发展不平衡决策失误。所以实际控制人权力应该不要过于集中,以避免不必要的、无法挽回的失误。如何制衡实际控制人权力问题是当下研究企业经营效益的一个重要话题。苏启林和朱文(2012)研究认为,实际控制人本身对于企业的控制欲望就比较强,由于实际控制人是企业的中心人物,直接负责企业的经营决策,如果给予太大权力,势必会压缩公司内部及外部的监督的力量。如果家族成员是公司高级管理层的一员,公司运营、经营决策依赖家族成员的判断力和决策力,此时职业经理人极易受到影响,无形中权力也会随之被压缩,很难完成其自身使命。牛建波(2013)研究指出,所有权与经营权应当分离,如果结合甚至高度统一,极易引起实际控制人独断专权,也容易做出可能无法挽回的错误决策。但拥有两权统一度较高的企业实际控制人在如今的家族企业治理中已经成为常态,这势必会对家族企业的经营绩效产生不利的影响。从目前中外相关研究来看,控制权集中度越高,企业发展速度往往越快,经营效益也往往越好。原因在于集中度越高,实际控制人权力也就相对应越大,各方面决策运营也就越顺畅,避免了拖沓、掣肘这种决策致命弱点。

2.2 分权型实际控制人对企业业绩的影响

如果实际控制人权力過大,容易引起企业监督权力压缩导致不力,会导致实际控制人独自判断、决策,不利于企业健康的发展。但如果实际控制人权力太小,容易引起各方权力掣肘,相互之间极易限制对方权力,不利于实际控制人施展其权力;所以重要的是找到实际控制人权力集中的平衡点,充分利用各方力量使得企业健康、良性的发展。当实际控制人找不到权力平衡点时,企业会进入一个停滞发展的阶段,在此期间,主雇关系会陷入一个相对僵局,公司运营会进入一个拖沓阶段,公司运营效率会随之降低,不能做到科学决策,企业经营业绩也会原地踏步,甚至下滑也难以避免。

2.3 实际控制人人数对企业业绩的影响

我国家族企业的实际控制人存在非常多的类型,其中一种类型划分标准就是实际控制人人数,如果人数为一,那么就是单独控制人;如果实际控制人人数是两个及两个以上那就是多数人控制。实际控制人数为一对应着的是唯一的、专断的决策;实际控制人数大于一个也就对应着多方的、民主的决策。Berle,Means(1932)根据实际控制相关理论、投资理论相关模式、效益影响相关数据分析研究提出实际控制人人数唯一和多数对于企业的影响存在显著性差异。实际控制人人数单一,其控制结构也单一;实际控制人数为多个,其控制结构并不单一,因此造成了影响企业经营业绩的差异性。Jensen(1976)基于理性经济人假设,指出实际控制人人数单一的情况下,该实际控制人面对自身利益和企业利益时,往往会顾及企业利益;实际控制人为多数人时,则往往会顾及自身利益。对于实际控制人唯一的家族企业,该实际控制人会对企业产生唯一的、有独断性的影响;对于多数人控制下的企业,控制人对企业的影响不唯一且较为民主。但在多数人控制企业的情形下,不同家族成员之间存在多种矛盾,首当其冲的就是自身利益,其次有社会知名度、个体性格差异等因素从而使家族企业的决策更为艰难,从而间接影响企业的整体运营和经营效益。在现代公司制企业背景下,实际控制人人数类型就是企业所有权关系类型,这种关系将直接决定着企业经营绩效的差异。当家族人数多时,相互之间会产生意见分歧,相互掣肘,极不利于企业经营业绩。相反人数较少时,甚至是单独控制,效率一般较高,虽有弊端,但对于企业经营业绩无疑是一件有利的事。

2.4 實际控制人关系亲疏对企业业绩的影响

多数控制人下的家族企业又可以进一步细分,分类标准为实际控制成员间的亲疏关系,可从基于实际控制成员日常的互动、知识的储备、人际关系几方面来考察。其中互动是最为关键的因素,它最为直接,有着纷繁复杂的显著特点。

一般来说家族成员的互动方式可以细分为三种:第一种是个人化即自己对自己的互动;第二种是成员间的互动,该种互动的特点是多方交流互通,相互商量;第三种是主雇交流,其特点为命令式,由上对下的非平等性交流。一般情况下,交流互动程度也是关系亲密和疏远程度不同的表现,其对应的企业经营业绩也往往不同。当成员之间越疏远,企业经营效益越差。原因在于越亲近越易于沟通,越不会碍于日常交流而错失商机从而导致企业经营业绩低下。还有一个原因就是当家族实际控制人的关系亲疏程度不同时,对矛盾和冲突的解决方式也会有较大的差异,关系越亲密,越能互相替对方着想,从而更有利于冲突的缓解,而关系较一般时,对矛盾的解决越不利。所以关系密切型实际控制人控制经营的企业业绩会更好。

3 结论和启示

控制类型关系就是企业所有权关系,该关系最终会对企业业绩产生影响。不同实际控制人控制的家族企业在不同的控制类型(控制人人数和控制人关系亲密程度不同)下,产生的经营业绩存在差异。在实际控制人人数唯一的控制类型中,该实际控制人既是企业经营者,又是拥有企业资本的核心人物,某种程度上来说,实际控制人关注的是企业所处的环境是否利于其发展,更深一层而言,实际控制人也存在野心勃勃的愿望:希望企业矗立于世界之林,最终可以拥有自己的一片天地,无论哪一方面,都反映在实际控制人类型差异上,最终在企业业绩上得到体现。家族企业应该在其他条件不变的情况下减少实际控制人数量并且实际控制人之间应该以较为亲密关系的搭档为好。人数少时便于实际控制人做出决策,成员亲密时,会减少掣肘情况,有利于企业做出更好的决策,进而利于企业经营业绩的改善。这些研究发现对于资本市场的投资者而言具有一定的借鉴指导意义,投资者在选择投资公司时,应该考虑家族上市公司的实际控制人特征,尽量选择那些只有一个实际控制人的家族上市公司;如要选择那些有多个实际控制人的家族上市公司时,尽量选择实际控制人关系较亲密的那些家族上市公司,因为这些公司相对来说经营业绩要更好一些,从而可以获得更好的投资回报率。

参考文献:

[1]苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003(8):36-45.

[2]牛建波,李胜楠.控股股东两权偏离、董事会行为与企业价值:基于中国民营上市公司面板数据的比较研究[J].南开管理评论,2007(4):31-37.

[3]吴国鼎,叶扬.股权集中度、行业特征与企业绩效——基于中国上市公司的实证分析[J].北京工商大学学报(社会科学版),2013(9):90-98.

[4]Berle.and Means.The Modern Corporation and Private Property.MacMillan,New York,1932.

[5]Jensen.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976:305-360.

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

市场周刊(2017年1期)2017-02-28

中国集体经济(2017年1期)2017-01-04

中欧商业评论(2016年6期)2016-12-29

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

首都经济贸易大学学报(2012年5期)2012-03-25