新时期大数据审计工作的构建研究

2020-07-14 20:15高军

全国流通经济 2020年12期

摘要:随着大数据时代的到来,审计工作模式的转变为审计工作现代化构建提供了有力支撑。大数据审计的实施,为新时期审计工作发展创设了良好条件,是构建现代化审计体系的内在需求。本文立足大数据审计工作特点,阐述了新时期大数据审计工作的转变,并在此基础之上,基于大数据审计问题分析,从完善审计工作制度体系、搭建大数据审计平台、加快审计人才培养等方面,具体论述了新时期大数据审计工作的构建策略。

关键词:新时期;大数据审计;转变;构建策略

一、前言

审计是一项专业性工作,大数据模式下的审计构建,能够转变传统审计模式、提升审计效能,为审计工作现代化发展,提供良好的环境条件。当前,大数据审计工作已在实际工作中得到实践,并获得良好的效果。特别是审计质量的提升,夯实了审计工作发展的重要基础。面对新的时代环境,大数据审计工作的不断完善,能够进一步提升审计工作作用,为新时期审计工作提供有力支撑。本文从大数据审计工作理论研究出发,就如何实现大数据审计工作的有效构建,做了如下具体阐述。

二、大数据审计工作特征

随着信息技术的不断发展,大数据时代的到来,改变了审计工作環境及模式,为现代化审计工作机制构建,提供了良好的载体空间。相比于传统审计工作,大数据审计建立在“大数据”基础之上,通过电子审计模式的构建,优化了审计工作模式,同时也推进了审计工作现代化发展建设。

1.大数据时代的特征

大数据时代的到来,信息载体模式发生了巨大转变。在大数据模式之下,数据信息的传输、收集及使用管理,能够基于分析处理的科学构建之下,实现对大体量数据的分析处理。因此,相比于传统信息存储及处理模式,大数据时代的数据分析空间更加多元化,能够保障对数据的分析与研判。因此,在大数据时代,审计工作环境及模式载体发生了转变,能够在开放式多元化的数据空间,通过数据收集、加工处理,实现大数据下审计工作模式的创新构建,适应了新时期审计工作发展需求,体现了大数据在审计工作中的应用价值。

2.大数据审计的特征

大数据下的审计工作,发生了巨大转变,在大数据的支撑中,审计证据、方法及模式有了新的载体及特征。特别是会计信息化的进一步推进,为大数据审计工作的实施,提供了良好的环境条件。(1)以信息化为载体,通过电子审计信息构建,实现了更加便捷的审计工作导入;(2)审计数据大体量,在很大程度上能够确保审计证据的充分性,为审计工作的全面实施提供了证据支撑;(3)审计技术手段不断升级,特别是云计算技术等的应用,在很大程度上推进了大数据审计程序及方法的创新,确保审计工作的实效性。

三、新时期大数据审计工作的转变

新时期下的审计工作,正在大数据的构建中,形成了巨大转变。大数据审计打破了时间等限制,在优化审计程序、完善审计方法等方面,形成了良好的工作效应。因此,新时期大数据审计工作的转变,体现了大数据审计对审计工作的影响,也是进一步增强审计准确性的重要体现。

1.优化审计模式,降低审计成本

在大数据的应用中,审计模式的优化,在一定程度上降低了审计成本,为新时期审计工作建设提供了良好条件。首先,从传统纸质状态下的人工审计,到当前的大数据下的审计分析,减少了纸质存储所形成的成本费用;其次,大数据审计降低了劳动强度,在一定程度上节省了人工成本,这也是降低审计成本的重要原因;再次,大数据审计实现了云计算等技术的应用,实现了大数据背景下的审计数据存储,能够实现数据随时随地获取,进而有效降低信息获取成本。

2.确保审计质量,提升审计准确性

审计质量的科学控制,是大数据审计工作构建的内在需求。在大数据审计的实施中,审计工作流程、方法等实现了优化,能够在很大程度上解决人工审计所造成的失误等问题,进而提高审计准确性。一方面,大数据分析处理的应用,能够基于大数据分析构建,实现对事实的客观准确审计,确保了审计的严肃性、公正性;另一方面,大数据审计能够避免传统审计模式下审计人员主观判定的问题,进而在审计质量把控等方面,实现了审计数据准确性的大提升。

3.降低审计风险,提高审计效能

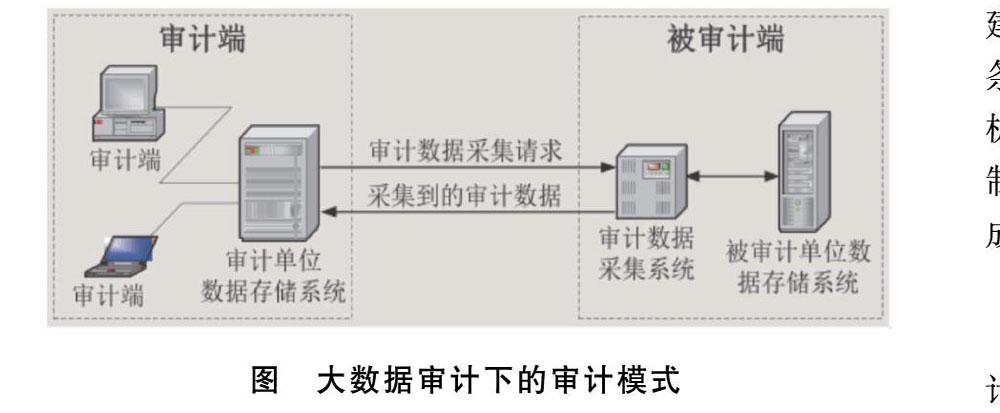

在审计风险中,审计检查风险、报错风险,都会在很大程度上影响审计效能。如图所示,是大数据审计下的审计模式。从图中可以知道,通过“审计端”与“被审计端”的有效构建,能够实现数据收集、审计数据处理分析一体化,有效降低审计过程中的审计风险,提高审计效能。此外,大数据审计过程能够避免外部因素影响,降低人为因素等导致的重大报错风险,进而更好地防范审计风险的发生。

四、大数据审计工作中的问题

以大数据为载体的审计工作构建,能够不断地提升审计工作效能,转变传统审计工作模式。但在实践中发现,大数据审计工作效能低、模式转变滞后、思想认知不到位等问题,成为制约大数据审计科学实践的重要因素。因此,以问题审视为导向,其在实施中存在以下几点问题:

1.认识不到位,实践开展欠缺

在传统审计思想的影响之下,大数据审计工作的组织实施,面临思想认识不匹配的情形,导致实施开展欠缺的情况。一方面,对大数据审计的认识存在片面性,仍存在“新思维、老方法”的工作现状,影响到大数据审计工作的组织开展;另一方面,大数据审计工作的实施环境尚未成熟,现有的工作环境条件,难以保障大数据审计工作的全面开展。因此,在提高思想认识的基础之上,全面优化工作环境条件,能够从发展的维度空间,提高大数据审计的工作效能。

2.工作效率低,实施效果不佳

面对新的工作环境,大数据审计的实施仍面临效率低等情况。究其原因,主要在于工作实施方法欠缺,大数据审计所面临的人才等问题,成为影响大数据审计实施的重要制约因子,也会导致大数据审计效率低等问题。对于大数据审计,要在不断优化环境条件中,创新大数据审计的工作方法,并注重人才培养建设,保障实施效率的同时,提高大数据审计的实施价值,全面推进大数据审计工作建设。

3.模式转变滞后,实施水平不高

大数据审计转变了传统审计工作模式,但是在模式转变中,转变滞后,所形成的实施问题,也暴露出大数据审计实施效能的不足。一方面,大数据审计工作的构建中,模式转变滞后,导致新旧模式在实施中形成冲突,反而影响到大数据审计工作开展;另一方面,大数据审计工作的实施水平不高,现有的审计环境及方法,难以确保工作实施的良好水平,也进一步要求新时期强化大数据审计水平建设的必要性。

五、新时期大数据审计工作的构建策略

新时期大数据审计工作的科学构建,为审计工作的创新发展,提供了良好的环境条件。在笔者看来,大数据审计工作的深入推进,应建立完善的审计制度体系、强化综合人才培养,为新时期大数据审计工作构建与发展,提供有力支撑。因此,具体而言,大数据审计工作的构建,可从如下展开:

1.完善审计工作制度体系,强化审计效能

在新的审计模式之下,大数据审计工作的有效构建,应着力于审计工作制度体系的构建,为审计效能的提升,提供良好的环境条件。首先,要在现有审计制度的基础之上,建立大数据审计工作制度,通过制度规范审计行为,明确审计职责,为大数据审计工作的有效推进,提供有力支撑;其次,要转变传统审计工作思维,在大数据审计的大背景之下,构建审计工作新机制,为新时期审计工作建设提供良好的环境条件;再次,立足大数据审计特点,建立与之匹配的审计工作机制,能够在制度化构建中,形成良好的审计效能。因此,在制度体系建设中,通过审计效能的逐步提升,让大数据审计成为推动审计工作现代化建设的重要支撑。

2.搭建大数据审计平台,建立审计数据库

大数据设计工作的推进,关键在于如何搭建好大数据审计平台,通过审计数据库建设,发挥大数据审计的重要职能。首先,要立足会计信息化建设资源,在大数据审计平台构建中,完善审计平台功能体系,为大数据审计数据分析提供良好的条件基础;其次,要建立完善的审计数据库,在大数据审计分析处理中,建立完善的审计分析基础;再次,在大数据平台,强化审计模块导入,在大数据审计空间,更好地实现大数据审计平台效能的最大化。因此,以数据库建设为载体,通过大数据审计平台的有效创设,为大数据审计工作实施,提供载体与数据支撑,发挥审计工作效能。

3.加快审计人才培养,提高审计工作效能

新的審计环境,对审计人才有了更高要求。一是要着力加快审计人才培养建设,提高审计人才的综合能力水平。二是强化审计人才的培养教育,建立完善的培训制度,切实提高审计人员的专业能力水平。三是要强化人才引进工作,引入高素质综合型人才。特别是对于综合型审计人才,要强化审计人才的计算机能力水平,以更好地适应新的审计工作环境。四是建立完善的激励机制,强化对审计人员的激励考核,形成良好的激励效果,提高审计人员的积极性。

六、结语

综上所述,大数据审计的科学实施,为新时期审计工作的现代化构建,提供了良好的环境条件。本文研究得出,大数据审计工作为新时期审计工作开创了新的局面,也在审计模式、审计方法等方面,实现了巨大转变。在新的时代背景之下,实现大数据审计工作的科学构建,关键在于完善审计工作制度体系、搭建大数据审计平台、加快审计人才培养,为新时期大数据审计工作建设,提供有力支撑。

参考文献:

[1]陈伟.大数据环境下基于模糊匹配的审计方法[J].中国注册会计师,2016,(11):84~88+3.

[2]周霞,林津翘,华峰.大数据时代企业内部审计新常态研究[J].中国内部审计,2017,(3):13~17.

[3]刘刚.大数据背景下企业内部审计创新研究[J].纳税,2018,(16):217~217.

[4]严刚,师慧.大数据时代背景下内部审计发展思路研究[J].经贸实践,2018,(23):113+115.

[5]诸凡.大数据时代下的内部审计[J].财政监督,2018,(9):94~96.

[6]李鑫.大数据环境对内部审计的影响[J].中国集体经济,2018,(12):16~17.

作者简介:

高军,供职于亳州市谯城区审计局。

猜你喜欢

新一代(2016年15期)2016-11-16

经营者(2016年12期)2016-10-21

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

成才之路(2016年26期)2016-10-08