关于国内跨海通道重大工程造价管理的思考

2020-07-17 03:50高星林史福元高嵩焱

中国港湾建设 2020年7期

高星林,史福元,高嵩焱

(1.港珠澳大桥管理局,广东 珠海 519060;2.中交公路规划设计院有限公司,北京 100088)

0 引言

国内自2003 年建成第一座真正意义的跨海大桥,产生了一批里程碑的代表项目,包括东海大桥、杭州湾大桥、青岛海湾大桥、舟山连岛工程、港珠澳大桥等超级项目,在建的跨海通道项目包括深中通道、大连湾海底隧道、厦门第二东通道、福厦高铁泉州湾跨海大桥等项目。

国内跨海通道建设质量稳步提升,环保和职业健康管理意识越来越强,安全管控严格,进度总体控制良好,科研、设计、施工技术及装备都已经达到世界先进水平,国际同行对我国跨海通道建设质量、工期以及造价控制等方面越来越认可。究其原因,主要是我国工程项目建设严格执行建设程序,建设过程中政策性、计划性较强。另外,国内跨海通道项目造价远低于国外同类项目,成本控制和工期控制都优于国外项目管理控制,因为国内采用定额计价体系确定工程造价,与国外的市场定价体系也存在一定差异。但在国内工程项目投资控制程序下,多数项目造价尚未能控制在批复概算之内,在项目管理的主要评价指标中,目前跨海通道的造价常常显示超支,是需要引起高度重视的一个问题。

开展跨海通道造价研究,总结已建成跨海通道项目造价管理和控制方面的经验和教训,能够为参与跨海通道项目的科研、设计、施工及咨询单位提供技术参考,填补国内跨海通道造价研究的空白,具有重要意义。

1 跨海通道造价情况综合分析

1.1 国外重大工程项目超支情况分析

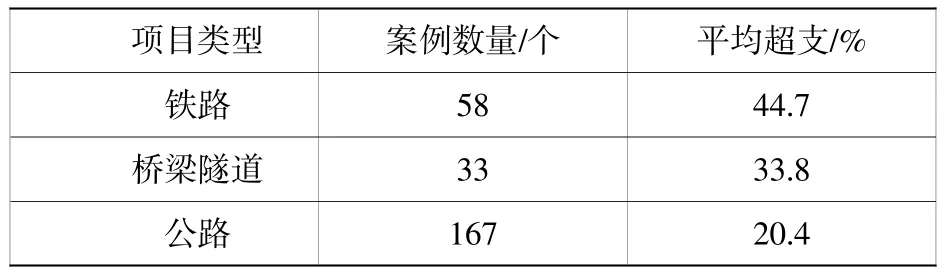

国外重大工程项目造价控制情况普遍超支,剑桥大学教授Bent Flyvbjerg 研究了258 个交通基础设施项目,价值900 亿美元,发现在大型项目中,实际发生的成本超支通常为50%~100%,超过100%的超支并不少见,铁路成本预测的平均误差为45%[1],桥梁和隧道为34%,道路为20%,如表1 所示。

表1 不同交通基础设施项目成本估算不准确性Table 1 Inaccuracy of cost estimation for different transportation infrastructural projects

美国波士顿东北大学高楠博士和Ali Touran教授收集了美国过去40 a 中建设的81 个美国铁路项目的成本数据,发现大型项目比小型项目具有更高的百分比成本超支。一般而言,重大项目(以1984 年美元实际价格折现超过5 亿美金)的成本超支要比小项目大得多(23.7%)。

项目整体实施时间更长可能导致更高百分比的成本超支,通过观察项目施工阶段的持续时间,可以更好地预测成本超支指标[2]。

笔者在荷兰访学期间研究欧洲重大工程项目的复杂性管理,发现欧洲NETLIPS[3]中选取的15个公路、水运、铁路等大型基础设施项目,普遍存在成本超支的情况[3]。

1.2 国内项目造价情况分析

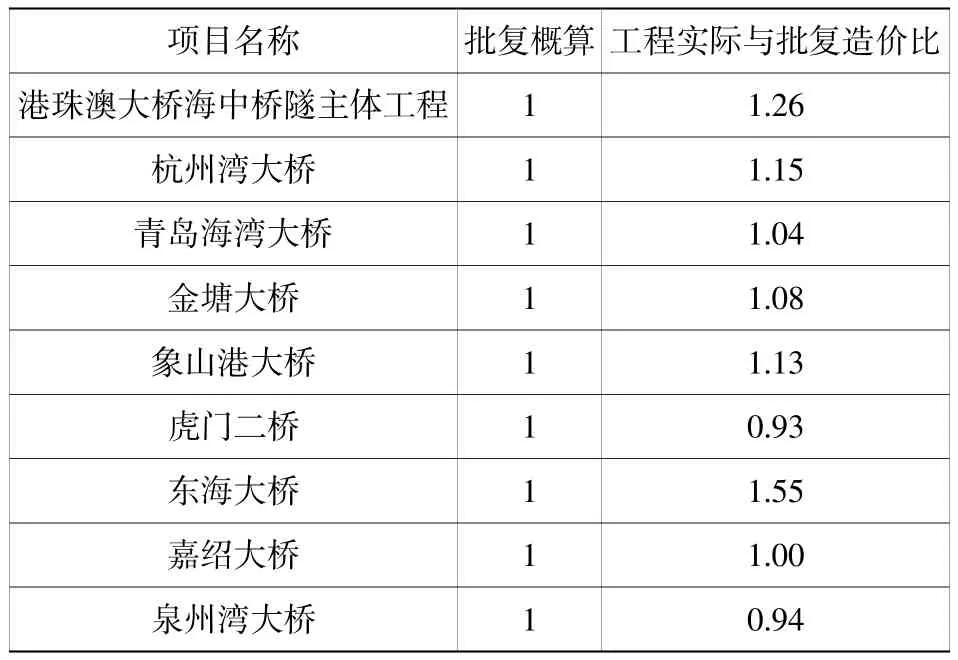

据不完全统计,国内大部分跨海通道项目造价控制情况不够理想,多数工程实际投资超批复概算造价,具体情况见表2。

表2 国内部分跨海通道项造价分析表Table 2 Cost analysis table of some domestic cross-sea passage projects

1.3 造价超概原因分析

工程项目前期造价与建设期实际费用,是基于不同边界条件下的造价结果,二者之间肯定存在一定差异,从已建成跨海通道造价控制情况来看,超概项目普遍存在以下特点:

1)外海定额等计价标准缺失是跨海通道项目超概的重要原因。如东海大桥、杭州湾大桥及港珠澳大桥等项目,设计和施工中采用了大量的新工艺、新材料和新装备,这一部分定额缺项较多,大型专用船机设备及大临措施等费用编制及控制难度大,补充定额结合项目情况测定需要较长周期,往往又相对滞后,造成工可估算和批复概算编制与工程实际存在一定差距[4]。

2)跨海通道项目因为其技术复杂性,带来对工程认识不足,需求随之不断加深和清晰,认识的模糊性带来过程的易变性和实施结果的不确定性,导致工程方案变化大。这些跨海通道从发起、到立项、到设计和实施,周期超长,如果不论方案如何变化,初步设计概算造价均按照估算金额进行控制,就会导致概算不能真实体现工程造价水平,与实际脱节。

3)在工程建设期间建筑材料价格上涨的项目易超概。

4)政策性因素变化大的项目易超概,主要是建设期贷款利率、征地拆迁补偿等因素较概算编制阶段发生变化。

2 跨海通道工程造价的合理确定

2.1 投资估算是项目造价控制的关键环节,应增加长周期下的适应性研究

项目可行性研究是项目立项不可缺少的重要环节,受项目建设阶段、设计深度、边界条件等因素影响,工程可行性研究阶段提出的设计方案,往往会在初步设计阶段发生较大变化,尤其是跨海通道项目,这样会对工程造价产生很大影响。因此,跨海通道项目工程可行性研究阶段按照准初步设计深度开展工作是非常必要的,同时,对施工组织方案、现场大型专用船机的配备等方面也需要进行专门研究,按照JTG 3820—2018《公路工程建设项目投资估算编制办法》[5]合理编制投资估算,对项目后期实施起着关键性作用。

按照JTG 3830—2018《公路工程建设项目概算预算编制办法》[6]规定,初步设计概算一般不得突破批复估算造价的10%,是建设项目造价的最高限额。从这个角度来看,投资估算是整个项目建设造价控制的最关键环节,必须高度重视。要尽早成立项目业主筹建机构,深入调研既有类似工程实施情况,尽可能理清需求和技术难点,最大限度控制项目的风险和不确定性,要提早组织设计科研单位研究技术标准、实施工艺和定额体系之间的关系和匹配性,针对重点专项方案同步开展必要的成本测算和分析;要建立长周期下材料价格波动等追随政策调整变化的机制,增加估算的弹性。

2.2 工程前期造价编制要点

2.2.1 考虑技术标准对造价影响

现行行业定额是按照常规工艺及现行施工技术规范中规定的质量验收标准进行编制的。跨海通道项目受设计使用寿命及技术标准变化影响,往往会提高工程质量验收标准,如混凝土强度等级变化、钢筋强度等级变化、结构防腐要求变化、桥梁结构配筋量变化及工程质量验收标准等方面,势必会对永久结构工程量、施工力量的投入、施工工艺及施工组织、现场施工工效带来很大影响,在编制造价时需要考虑这些因素。

2.2.2 考虑环保要求对造价的影响

为适应国家日益提高的环保要求,跨海通道项目施工中环保措施及费用较常规项目有很大变化,主要体现在:设计及施工阶段应考虑环保措施,以实现对水、空气及海洋生态等的保护;增加环保专项保护费用,如海洋生物专项保护费、岸边或岛上生态林保护以及其他生态补偿费用等;施工期环境管理监控监测费用以及施工结束后的退场清理和监测费用等;国家日渐严格的环保措施,对碎石及中粗砂的价格影响较大,在编制项目造价时,需要考虑建设期内可能出现的地材价格上涨趋势。

2.2.3 考虑专项措施费对造价的影响

1)结构防腐费用

跨海通道工程所处海洋环境,需要采取必要的防腐措施,确保大桥满足设计基准期的要求。结构防腐措施,一般是采用海工混凝土配合比施工,提高抗渗性,同时考虑使用环氧涂层钢筋或不锈钢钢筋,增加结构耐久性,采用牺牲阳极阴极防腐提高水中钢结构的耐久性,采用结构防腐涂层,提高结构耐腐蚀性[7]。

2)海上大型临时设施费用

编制大型临时钢结构造价是一项技术性很强的工作,需要造价编制人员在平时注意积累相关经验数据,尤其是大型临时钢结构的工程量指标情况,结合施工组织方案及工期,综合考虑钢材的周转与摊销,较为准确地估算出临时钢结构的工程数量非常重要。

3)其他增加费用

主要包括施工期通航维护管理、临时航标设置、防台避台措施、测量平台、临时航道疏浚等费用,需要根据施工组织方案及相关专题研究结果确定造价及费用。

2.2.4 考虑定额标准对造价的影响

现行行业定额中配备的船机大多不适合外海施工作业,需要进行必要的抽换。另外,外海工程施工受自然条件制约因素多、船机多次调遣、空转和必要的备用量等因素影响,定额人工及台班消耗要高于常规项目,因此在直接套用行业定额时,应对定额中人工及船机种类、台班消耗按照施工组织方案及工期进行调整,或者编制补充定额,制定满足项目建设条件及工程方案的合理的定额依据[8]。

2.3 项目招标控制价的合理确定

国内公路项目一般是按照限价招标的方式进行的,招标限价一般不能超过概算造价,且招标文件还规定低于招标限价加分的评分办法。

跨海通道工程前期工程方案及造价存在不确定性,项目估算或概算很难合理反映工程实施方案情况,如果按照概算控制招标,可能会出现不协调的地方。建议跨海通道项目在工程招标前,需要业主对潜在的参与投标单位进行标前沟通,了解工程成本及报价水平,制定合理的招标限价,并与概算进行同口径比较,但不必要求必须控制在概算金额之内。

招标控制价应留有余地,以应对造价风险,在进行针对性的风险分析后,针对不同技术特点、难点和风险,采用适合的合约模式,同一个项目也不必绝对要求采用同一个合同模式。以港珠澳大桥为例,其岛隧工程采用了设计施工总承包的方式,对桥梁工程则采用了设计和施工分离招标的方式,较好地适应了项目的风险特点,并进行针对性的管理。

3 对跨海通道造价控制的思考

3.1 对投资控制程序的思考

跨海通道工程投资估算编制是基于项目前期的边界条件编制的,如果后期随着设计深度加深、边界条件变化,初步设计概算还是执行国家投资政策控制不能超过估算10%的规定,这就给概算编制带来很大的难度,同时也在一定程度上影响到概算结果的客观性,给项目造价控制带来不利影响。

建议参照香港地区和欧美经验做法,适当增加政策的弹性,对于能够做出合理说明的造价测算要保留更多的弹性,或者提高预留预备费和风险储备金的比重。

3.2 对跨海通道计价标准的思考

国外工程均采用工料测量的方法(成本法)计算工程造价,而国内项目是采用定额法编制工程造价,但国内定额是基于岸上及跨江河环境下常规工艺编制而成,未能体现跨海工程“大型化、工厂化、标准化、装配化”建设理念,未能涵盖沿海施工工效降低、海上深水基础、海底隧道、海上大型临时工程、新工艺、新机械应用以及其他沿海增加费用等方面内容,导致在沿海通道工程造价编制中缺少准确的计价依据,建议尽快开展行业外海定额标准研究。

3.3 对于技术方案和造价匹配性的思考

工程前期设计方案的确定对工程造价起着决定性作用。建设项目投资控制及审批应考虑全寿命成本因素,在规划和设计阶段增加全寿命成本分析内容,用于设计方案比选。另外在设计中适当增加耐久性、可检查、可维修及可更换等方面的方案设计,适当增加这方面的建设成本,为运营及维护期的成本控制打下良好基础。任何阶段都要建立起需求、工程方案和造价之间的联系和匹配关系。

3.4 对于造价业务与BIM 技术无缝对接的思考

紧跟国家新基建步伐,造价管理与大数据、BIM 等新技术进行无缝对接,利用新的技术管理手段,提高造价测算和计算的准确性。工程实施过程中加大造价实时情况的反馈,完善造价管理体系。构建设计板块数字化造价平台,提供设计全过程造价信息服务,提高工作效率,合理确定和管理控制工程造价。

4 结语

跨海通道工程造价应重点关注工程前期造价编制质量,特别是定额体系的适应性,注意不同阶段的造价管理重点和难点,并采取相应的管理措施,保证需求、工程方案和造价之间的连贯性和匹配性。

通过对跨海通道项目造价控制各个环节的分析,可以得出这样的结论:影响工程造价的因素分为可控因素和不可控因素,可控因素包括工程设计方案及工程量指标、前期造价编制、建设期项目业主的招标及合同管理等,对可控因素要加强系统思维、系统分解和系统管理;不可控因素包括材料价格的浮动、现场建设条件、环保因素及其他政策性因素等,对于不可控因素,管理上要增加弹性、针对性、动态性和适应性,通过设置风险储备金或者提高预留预备费等方式,更加务实地管理工程造价。

猜你喜欢

石油沥青(2022年3期)2022-08-26

海洋技术学报(2022年1期)2022-04-25

煤炭工程(2021年10期)2021-10-26

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

建材发展导向(2021年24期)2021-02-12

山东交通科技(2020年2期)2020-08-13

东坡赤壁诗词(2019年3期)2019-07-05

海峡姐妹(2018年8期)2018-09-08

大陆桥视野(2017年16期)2017-12-09