营运资金管理与企业绩效关系研究

2020-07-17 16:20单中瑞童志熠

商场现代化 2020年11期

单中瑞?童志熠

摘 要:由于企业需要持续稳定的生存,学者们开始注重研究影响企业绩效的各种有关因素。营运资金被喻为企业“流动的血液”,它决定了企业是否有充足的资金进行日常生产经营活动。因此,执行何种营运资金管理政策,不仅与企业的长期发展有关,还影响着企业绩效。

本文主要选取制造业上市企业共692家,采用实证分析研究的方法对我国上市企业营运资金管理与企业绩效的关系进行研究,利用数据分析软件SPSS探究样本上市企业的营运资金管理是否影响企业绩效,检验企业营运资金管理与绩效的相关关系假设,然后以我国制造业上市企业板块为样本,以营运资金管理指标为解释变量,企业绩效为被解释变量,通过回归模型的参数估计,假设检验等统计描述,最后得到营运资金管理与企业绩效存在相关关系。

关键词:上市企业;营运资金管理;实证分析;绩效

一、引言

营运资金是一家企业对于日常生产经营活动的资金投入,它包含了多个经营环节,可以分为采购、生产、信息管理和销售等。在平时的财务决策中,企业高管需要花费大量的时间对短期的活动进行决策,而短期决策的重点之一便是进行营运资金管理。不同于其他企业,制造业企业在日常的生产经营活动中需要大量的营运资金,因此需要做好企业的营运资金管理。制造业的应收账款周转期和存货周转期较长,这意味着财务经理需要制定好合理的应收账款管理政策和销售政策,这一些特点导致了制造业企业的管理难度较大、容易出现资金短缺问题。因此,研究制造业企业的营运资金管理和企业绩效间的关系具有实际意义。

国外对于营运资金管理的研究从上世纪中叶便开始了,有关营运资金管理的研究从未间断,目前已经形成了一套相对完善的管理体系。但是我国对于营运资金管理的研究从上世纪末才开始。随着我国经济制度改革的逐步深入,企业对于营运资金的管理越来越重视,但依然存在很多的问题。例如销售政策制定不当、应收账款信用政策制定不完善、存货存在长期的库存积压等等。这些常见的问题如果没有得到及时解决,会影响到企业的财务绩效,并且可能会导致企业的资金链失灵。所以企业高管应该从国外的案例中吸取经验,从失败案例中吸取教训,以便企业的持续发展。

本文通过借鉴国内外学者的相关研究,在他们研究成果的基础上,把制造业上市企业的数据作为样本,并对样本进行实证分析,目的是研究制造业企业当前的营运资金管理情况,进行实证分析确定营运资金管理和企业绩效之间是否存在着相关性。并且根据实证分析的结论,从企业营运资金管理效率的角度,提出改善的建议,以期制造业上市企业能够扩大自身的企业价值。

二、相关概念的界定和度量

1.营运资金的含义

营运资金是指一家企业投入到日常的生产经营活动的资金,一般来说,国内外学者从两个角度划分营运资金:广义的营运资金以及狭义的营运资金。狭义上的营运资金一般认为是流动资产减去流动负债,两者之间的差额形成了营运资金,而广义上的营运资金可认定为企业所拥有的流动资产总额。

2.企业绩效的含义

企业绩效是指企业在一定经营期间内的成果,体现了企业经营成果的同时也反映出企业管理者对于企业经营管理的水平。财政部认为企业绩效就是指在企业存续期间实现的财务经营效应和经营业绩。所以,可以据此认为企业绩效评价包括盈利能力、营运能力、偿债能力和发展能力,把企业的管理者作为研究的对象,并选择企业有关的定性以及定量指标作为依据,并且把研究得到的相关指标和整个行业的平均水平进行比较,来获取一家企业的客观、公正的评价。

3.营运资金管理与企业绩效的关系

营运资金管理是一家企业对于营运资金项目的管理情况,企业绩效则是指在一定的经营期间内成果。企业绩效通常包括营运能力、盈利能力、偿债能力和发展能力四个方面。对于企业的经营绩效评价,是对企业在一定经营期间的经营成果进行真实、公正、客观的综合评价。

在研究实践中,各种研究理论不断更新发展,评价方法也在推陈出新,随着最新评价方法的应用,学者们更多地把营运资金管理的各种分类指标和企业绩效的关系进行相关性证明以及回归检验分析。这种方法有利于简化了分析过程,提高了结论的指导性和可操性。

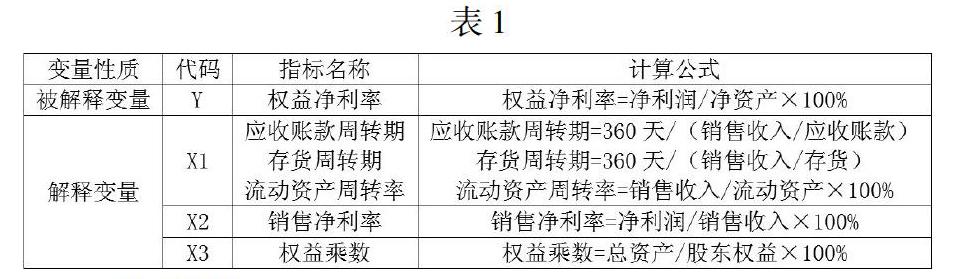

三、研究设计和实证分析

1.研究假设

应收账款周转期是用来衡量企业应收账款周转一次所需要的天数。企业应收账款周转天数的长短,说明企业的应收账款周转率的快慢。如果企业的应收账款周转率越快,把它转换为现金资产的能力就越强,实际发生的坏账损失就越少,从而提高企业的盈利能力。相反,如果增加企业的应收账款周转期,则会导致企业的流动资金周转缓慢,这样企业的正常经营可能会出现一定的财务危機。因此,提出假设:

假设1:应收账款周转期与企业绩效具有相关关系。

存货周转期表示企业的存货周转一次所需要的时间。如果企业的存货周转期短,则说明了企业存货周转速度很快,那么存货占用流动资产的时间就会越短,减少企业的有关成本。反之,存货周转期越长,企业的存货会占用大量的流动资产以及产生大量的管理费用,降低企业的绩效。因此,提出假设:

假设2:存货周转期与企业绩效具有相关关系。

流动资产周转率表示企业的流动资产周转一次所需要的时间。一般情况下,企业的流动资产周转率反映了一家企业的营运能力。如果企业的流动资产周转速度越快,那么流动资产会相对节约,相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;而周转速度慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。因此,提出假设:

假设3:流动资产周转率与企业绩效具有相关关系。

2.样本选取和变量设计

(1)样本选取和数据来源

本文选取2016年末A股制造业上市企业(共729家)为研究对象。本文的研究通过下列的一些标准对研究对象进行了一定的筛选,主要目的是减少其他因素对数据的影响,确保样本的精确性。

猜你喜欢

财会学习(2016年24期)2017-01-10

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

财会学习(2016年19期)2016-11-10

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18