政策的“鲶鱼效应”:商业银行分支行扩张和信用卡业务竞争力

2020-07-28 01:51谢一青孙立坚柯蕴含

复旦学报(社会科学版) 2020年4期

谢一青 孙立坚 柯蕴含

(上海社会科学院 世界中国学研究所,上海 200235; 复旦大学 经济学院,上海 200433)

一、 引 言

根据中国人民银行《支付体系发展报告》,截至2018年,全年银行卡渗透率已接近50%。2018年《美国联邦储蓄支付研究(Federal Reserve Payment Study)》也指出,自2000年以来,通用银行卡支付快速增长。可以看出,信用卡业务对银行发展有重要作用,信用卡盈利越发成为银行盈利的重要组成部分(1)根据招商银行2015年的年报,信用卡贷款占其零售贷款的四分之一,占其贷款总额的11%;同时在各类公司贷款和零售贷款中,信用卡贷款的不良贷款率仅比最安全的零售贷款中的个人住房贷款和公司贷款中的固定资产贷款略高。。特别是在电子支付盛行的当下,电子支付通常与银行卡账户进行绑定而完成信息认证和支付过程,银行卡在银行业务中的战略地位更是不同往日。

有研究发现,信用卡产业的发展和银行服务可得性与经济发展有一定的相关性。黄兴海(2004)(2)王星、李延喜、金淳:《地区经济、客户特征与信用卡业务盈利》,《当代经济管理》2015年第11期。通过建立误差修正模型,发现银行卡消费与经济增长有显著正相关关系,银行卡消费从某种程度上可以拉动经济增长。此外,区域经济发展程度与信用卡产业盈利能力也有很高的相关性(王星等,2015(3)黄兴海:《我国银行卡消费与经济增长的实证研究》,《金融研究》2004年第11期。)。而银行服务的可得性,可以推动地方产业的发展(郭峰和熊瑞祥,2017(4)郭峰、熊瑞祥:《地方金融机构与地区经济增长——来自城商行设立的准自然实验》,《经济学(季刊)》2018年第1期。)。

在信用卡非价格竞争和分支行扩张影响上,现有文献已经发现分支行的扩张对传统银行业务(Calem and Nakamura, 1998(5)Paul S. Calem and Leonard I. Nakamura, “Branch Banking and the Geography of Bank Pricing,” The Review of Economics and Statistics 80.4 (1998): 600-610.)与商业银行的绩效和风险(范香梅等,2011(6)范香梅、邱兆祥、张晓云:《我国商业银行跨区域发展的经济效应研究》,《财贸经济》2011年第1期。;张强等,2012(7)张强、陶江、吴敏:《中国商业银行网点布局绩效研究——基于主要商业银行的比较》,《金融研究》2012年第5期。)有一定的影响,因为更多的分支行可以提供更便捷的银行服务。从某种角度来说,信用卡作为一种银行提供的支付手段,可以看成是对其他银行业务的捆绑。在某家银行开设账户的客户也更倾向于在该家银行办理信用卡;从另一角度来说,一个拥有某家银行信用卡的客户也有更高的倾向办理该家银行的其他业务。

在当今数字化竞争激烈的情况下,分支行机构的地理扩张是否对信用卡业务竞争力有实际影响呢?鲜有学者对此做过深入研究。因此,确定这两者的关系成为本文的主要研究目标。

中国信用卡市场在经历了2007~2008年在用卡量接近年均60%的高速增长之后,尽管总用卡量和应收账款数仍在增长,但增速却逐渐放缓。直观而言,中国信用卡市场的竞争激烈程度远超于前。

在2007~2015年间,中国主要12家大型商业银行(8)本文中我们定义全国性的商业银行为大型商业银行;与其相对应,城市商业银行、农村商业银行和农村合作银行等地方性的银行就是中小商业银行。,其中包括4家国有商业银行(中国银行、中国工商银行、中国建设银行和中国农业银行)和8家股份制商业银行(中国民生银行、华夏银行、招商银行、中信银行、上海浦东发展银行、中国光大银行、平安银行和兴业银行)一直通过种种营销活动来抢占更大的信用卡市场份额,如广告投入、消费折扣积分、提供旅行专享服务等。这12家大型商业银行的发卡量和应收账款一直保持着稳定增长的态势,并且在中国整个银行业以几乎100%的发卡量占比和接近90%的应收账款占比主导着信用卡市场,其中四大行的发卡量总体超过其他股份制商业银行;在四大行中,工商银行的发卡量和发卡增长速度居首。

银行分支机构作为信用卡发行银行的实物资本投资,扮演着信用卡推广、为信用卡持卡人提供后台支持、办理各项业务的角色。可以说,分支行对于信用卡的竞争力是不可或缺的。在2007~2015年间,银行的分支行机构在不断扩张。截至2015年,4家国有商业银行在分支行数量上要远超其他8家股份制商业银行。另外,银行通常倾向于在经济发达、人口密度大的省级行政单位中设立分支行,因此东南沿海地区的分支行密度要远超中西部地区。这可能与银行的试图服务更多高价值客户群体的分支行策略有关。

值得关注的是,中国大型商业银行除了会随着经济增长和其内生增长的需求不断进行分支行机构的扩张,也会受到银监会政策的外生影响。在2007~2015年,中国银行监督管理委员会曾两次对城市商业银行(中小银行)的跨区经营(跨区建立分支机构)进行政策调整。第一次是2009年的鼓励政策。“城市商业银行在法人住所所在省(自治区、直辖市)内设立分支机构,不再受数量指标控制。城市商业银行在同城设立支行,不受数量指标控制。”并且,“支持城市商业银行按照‘三步走’原则建立分支机构网络,即先省内、后省外,先本经济区域、后跨经济区域,最后向全国辐射”。第二次是2013年对2009年放松政策的回调。“允许城商行在辖内和周边经济紧密区申设分支机构,但不跨省区,抑制盲目扩张冲动。”这条政策虽然在2013年才正式发文,但是早在2011年这一政策方向已经被提出并执行了。这两个政策直接针对的对象是中小商业银行中的城商行,它们对我们的研究对象(大型商业银行)的间接作用也是非常显著的。对于大型商业银行而言,2009年这类引入中小商业银行跨区经营的行为在短期会带来竞争挤出效应,而2011年政策的回调会使得前期引入的竞争产生持久的“鲶鱼效应”。

本文首先采用面板数据的固定效应回归方法进行基准模型的回归,发现在2007~2015年间中国大型商业银行分支行机构的地理扩张对本银行信用卡发行(广义边际)和信用卡使用(集约边际)都有显著的正向影响。银行信用卡的发行会为银行带来新增的信用卡使用量,属于新业务的拓展,因此在本文中我们用信用卡发行量来表示银行信用卡竞争力扩张的广义边际,而银行信用卡应收账款的变化则是银行已有信用卡业务量的增减,我们用它来表示银行信用卡竞争力的集约边际。进而,我们引入2009年和2011年的一组政策虚拟变量进行两阶段固定效应回归,来排除银行分支机构和信用卡业务竞争力之间可能存在的内生性问题,因为政策虚拟变量只会通过影响分支行的数量来影响银行的信用卡业务竞争力。在第一阶段的回归中,我们发现2009年大型商业银行的竞争对手(城商行)跨区经营的放松政策无论对国有四大行还是大型股份制银行都有很明显的竞争挤出效应,也就是说,这一政策使得大型商业银行分支行扩张的速度变缓;与此同时,2011年对城商行跨区经营的政策回调(收紧),表面上恢复了大型商业银行2009年之前的分支行扩张的政策优势,中小商业银行的竞争实际上已经引入,这使得大型商业银行分支行扩张时持续受到显著的“鲶鱼效应”,进一步增加它们的分支行扩张速度。正向的“鲶鱼效应”比之前负向的竞争挤出效应要大得多。在第二阶段的回归中,排除了内生性问题的银行分支行数量依然显著地影响银行信用卡业务的竞争力,既增加银行的信用卡发卡量(广义边际),也增加银行的信用卡应收账款(集约边际)。

本文的主要贡献在两方面。第一,我们有效地识别了银行分支机构的地理扩张对其信用卡业务竞争力的促进作用,发现银行分支机构的扩张是银行非价格竞争的有力方式;第二,我们发现合理的政策波动所带来的中小商业银行的竞争对大型商业银行的扩张在短期具有负面的竞争挤出效应,在长期却可以带来更大的正向的“鲶鱼效应”。

二、 中国大型商业银行面板数据

(一) 中国大型商业银行样本选取和数据来源

本文选取中国12家大型商业银行2007~2015年共9年的数据,形成“银行—年份”面板数据。选取的银行在中国信用卡市场中的份额超过90%,因此对信用卡市场竞争的分析有代表性意义。根据它们的所有权形式,可以划分为4家国有商业银行——中国银行、中国工商银行、中国建设银行、中国农业银行和8家股份制商业银行——中国民生银行、华夏银行、招商银行、中信银行、上海浦东发展银行、中国光大银行、平安银行、兴业银行。

信用卡发卡量、应收账款和银行职工平均工资来自于各银行的年度报告;信用卡发卡总量和信用卡总应收账款金额来自于中国人民银行发布的《支付体系发展报告》;银行核心资本充足率从国泰安(CSMAR)数据库中获取,原始数据来源也为各银行年度报告;城镇居民人均可支配收入增长率从中国国家统计局获取并计算得到;银行分支行分布数据来自于中国银行保险监督管理委员会金融许可证数据库;省级和地级市的土地面积和人口数量来自于历年《中国城市统计年鉴》(9)从城市年鉴中共选取31个省、直辖市、自治区,以及299个地级市或直辖市。由于一些民族自治州的人口和土地数据缺失,所以在计算分支行人口加权的密度时剔除了这些地区。二级分行分布在数据缺失地区的比例小于10%。。

(二) 变量选取

1. 银行信用卡业务竞争力之被解释变量

为衡量信用卡市场中的银行竞争力,我们采用信用卡发卡量(CardNum)和信用卡应收账款(CardRec)作为被解释变量,分别衡量信用卡业务扩张的广义边际和集约边际。就整个市场的发卡量而言,信用卡发卡量从2007年的0.91亿张到2015年的4.32亿张,在9年间几乎翻了5倍。其中,国有商业银行中以工商银行为最,截至2015年,工商银行共发行超过1亿张信用卡,股份制商业银行中招商银行则发行接近7000万张信用卡。在12家银行的样本中,2015年各商业银行平均发行约4200万张信用卡。而信用卡应收账款则从2007年的0.56万亿元增长至2015年的7.08万亿元,增长速度超过发卡量,2015年12家银行信用卡应收账款平均为2102亿元。从发卡量和应收账款的级差来看,信用卡业务集约边际所造成的市场份额差异大于广义边际差异。

2. 核心解释变量

银行分支行数量(Branch)是本文的核心解释变量。Neubergen and Zimmerman (1990)(10)Jonathan A. Neuberger and Gary C. Zimmerman, “Bank Pricing of Retail Deposit Accounts and ‘the California Rate Mystery’,” Economic Review - Federal Reserve Bank of San Francisco Spr (1990): 3-16.发现客户认为银行的分支行分布及数量与银行服务质量相关,会影响他们对银行业务的选择。分支行的数量和覆盖率与银行服务的便捷程度确实呈现显著正相关(Evanoff, 1988;(11)Douglas D. Evanoff, “Branch Banking and Service Accessibility,” Journal of Money, Credit and Banking 20.2 (1988): 191-202.Dick, 2006;(12)Astrid A. Dick, “Nationwide Branching and its Impact on Market Structure, Quality and Bank Performance,” Journal of Business 79.2 (2006): 567-592.Dick, 2007(13)Astrid A. Dick, “Market Size, Service Quality, and Competition in Banking,” Journal of Money, Credit and Banking 39.1 (2007): 49-81.),因此我们假设银行分支行数量与信用卡业务竞争力存在正相关。样本中,银行平均分支行数量为4893家,平均每个银行在每个省布局158家分支行,每个地级市布局16家分支行。

为了同时衡量银行分支行数的有效性,我们设计了一个新的解释变量,即各省份人口加权的分支行密度(BranchIndex),用其对基准模型进行稳健性检验。因为人口数量是一个离散数据,如果简单将其看作是在全国范围内平均分布并不非常有效,所以采用人口加权的支行密度是一个更有效的手段(Craig, 1984;(14)John Craig, “Averaging Population Density,” Demography 21.3 (1984): 405-412.Lewontin and Levins, 1989(15)R. C. Lewontin and R. Levins, “On the Characterization of Density and Resource Availability,” The American Naturalist 134.4 (1989): 513-524.)。

在本文的基准模型中,不同地区的分支行被认定为对全国范围内的信用卡发行增长有同样的影响。事实上,相比中西部地区,在中国东南沿海地区人口密度更高,新增单位分支行可以服务更大的客户群体,可以从更大程度上提高信用卡发行效率。因此,本文将全国按行政区域划分,假定每个省份的分行是均匀分布的,支行在每个地级市均匀分布,从而计算分支行分布密度,最后基于人口数量进行加权求和。各省份人口加权的分支行密度(BranchIndex)定义如下:

TierDensityi,j,t=Tieri,j,t/AreajTierIndexi,t=∑jTierDensityi,j,t*Populationj,t/∑jPopulationj,t,SubDensityi,k,t=Subbranchi,k,t/AreakSubIndexi,t=∑kSubDensityi,k,t*Populationk,t/∑kPopulationk,t,BranchIndexi,t=TierIndexi,t+SubIndexi,t。

TierDensityi,j,t代表t年在j省份,银行i每一万平方千米的一级分行和二级分行密度;SubDensityi,k,t代表t年在k地级市(或直辖市),银行i每一万平方千米的支行密度。

Tieri,j,t代表t年在j省份,银行i的一级分行和二级分行数量;Tieri,k,t代表t年在k地级市(或直辖市),银行i的支行数量。

Areaj代表j省份的地理面积;Areak代表k地级市(或直辖市)的地理面积。

Populationj,t代表t年j省份的人口数量;Populationk,t代表t年k地级市(或直辖市)的人口数量。

TierIndexi,t代表t年银行i的人口加权的银行分行密度;SubIndexi,t代表t年银行i的人口加权的银行支行密度;BranchIndexi,t代表t年银行i的人口加权的银行分支行密度。

因为对银行来说,在人口稠密地区建立分支行比在人口稀疏区域建立分支行更有价值,因此银行更愿意选择前者。我们也假设人口加权的分支行密度与信用卡业务发展呈正相关。

3. 控制变量

我们在分析中还引入了三个控制变量:城镇居民人均可支配收入增长率;银行核心资本充足率;银行平均工资。

城镇居民人均可支配收入增长率(IncomeRate)的选取主要是为了排除由于总支付需求增长和支付习惯的变化带来的信用卡使用量的变化。对某一年份的所有的商业银行,城镇居民人均可支配收入增长率是完全一样的。如果人们支付习惯保持不变,城镇居民人均可支配收入的预期会与信用卡使用呈现正向相关;同时可支配收入的增加也会改变人们的支付习惯,增加非信用(譬如现金或借记卡)支付,减少信用卡贷款支付,因此可支配收入也可能会负向地影响信用卡的使用。

为了控制银行自身经营的稳健程度,我们选取银行核心资本充足率(16)核心资本被称为一级资本,包括股东权益、公开储备。有更高的核心资本充足率(核心资本除以加权风险资产)的银行越不容易破产。(CCAR)作为代理变量,理论上会与银行的信用卡使用量呈正相关,也就是说,客户会更加倾向经营稳健的银行。祝继高等(2016)(17)祝继高、胡诗阳、陆正飞:《商业银行从事影子银行业务的影响因素与经济后果——基于影子银行体系资金融出方的实证研究》,《金融研究》2016年第1期。、郭晔和赵静(2017)(18)郭晔、赵静:《存款竞争、影子银行与银行系统风险——基于中国上市银行微观数据的实证研究》,《金融研究》2017年第6期。采用资本充足率(CAR)作为对风险贷款的监测指标,控制银行经营风险。相似地,本文采用核心资本充足率(CCAR)作为衡量经营风险的变量,以确定银行在不确定风险事件发生时是否可以保持稳健经营。

本文同时采用银行平均工资(Salary)作为控制变量。银行通常通过为单位客户提供更多的资源来提高服务质量,如雇用更高素质的职工而不是低能力劳动者(Sutton, 1991;(19)John Sutton, SUNK Costs and Market Structure: Price Competition, Advertising and the Evolution of Concentration (Cambridge: MIT Press, 1991).Schmalensee, 1992;(20)Richard Schmalensee, “Sunk Costs and Market Structure: A Review Article,” The Journal of Industrial Economics 40.2 (1992): 125-134.Gual, 1999(21)Jordi Gual, “Deregulation, Integration, and Market Structure in European Banking,” Journal of the Japanese and International Economies 13 (1999): 372-399.)。Bergen and Hannan (1989)(22)Allen N. Berger and Timothy H. Hannan, “The Price-concentration Relationship in Banking,” The Review of Economics and Statistics 71.2 (1989): 291-299.在实证分析中也以职工工资来衡量银行服务质量。我们假设信用卡发卡量和职工平均工资呈正相关。

本文中所使用的主要变量的描述性统计见表1。

表1 变量描述性统计

三、 实证模型结果及讨论

(一) 信用卡业务竞争力的广义边际和集约边际

在基准实证模型中,我们将信用卡发行量代表信用卡业务扩张的广义边际(extensive margin),表示为分支行数量和其他控制变量的函数。本文同时选取信用卡应收账款,代表信用卡业务的集约边际(intensive margin)。为了平滑数据结构以及直观解释被解释变量和核心解释变量的变化率,本文对变量进行对数化处理,公式表示如下:

广义边际:

集约边际:

本文假设,信用卡发卡量与信用卡应付账款与分支行数量有显著正相关关系。基于对文献的总结,本文认为这一假设有两个可能的机制,包括分支行机构对信用卡业务竞争力的直接效应和间接效应。直接效应是指分支行机构的建立使客户可以更便捷地办理相关信用卡业务。不仅在分支行新建地,分支行机构会主动吸纳客户,且在异地客户群体中,某些有差旅服务需要的客户也会更倾向于选择该银行的服务。间接效应指的是分支行机构的扩张对传统银行业务的扩张有一定的正效应,而传统银行业务的扩张又导致客户选取相关银行办理信用卡。间接效应主要由银行产品“捆绑效应”导致(Amel and Starr-McCluer, 2001;(23)Dean F. Amel and Martha Starr-McCluer, “Market Definition in Banking: Recent Evidence,” Finance and Economics Discussion Series 2001-16 (2001), Board of Governors of the Federal Reserve System (US).Akin et al., 2011;(24)G. Gulsun Akin, Ahmet F. Aysan, Gazi I. Kara and Levent Yildiran, “Nonprice Competition in the Turkish Credit Card Market,” Contemporary Economic Policy 29.4 (2011): 593-604.Akin et al., 2018(25)G. Gulsun Akin, Ahmet F. Aysan, Denada Borici and Levent Yildiran, “Consumer Preferences and Market Structure in Credit Card Markets: Evidence from Turkey,” Working Papers 1258 (2018), Economic Research Forum.)。

因为8家股份制商业银行与4家国有商业银行在政策层面和银行自身实力上有本质的不同,比如4家国有商业银行经常为政府、国有企业和其他政府相关机构提供服务,与这些机构的个人客户的商业联结也更加紧密。因此,本文认为8家股份制商业银行的市场竞争更完全,干扰因素更少,因此选取这8家股份制商业银行对2007~2015年的数据进行统计分析。随后,本文加入4家国有商业银行,对总样本进行回归分析。回归结果如表2所示。

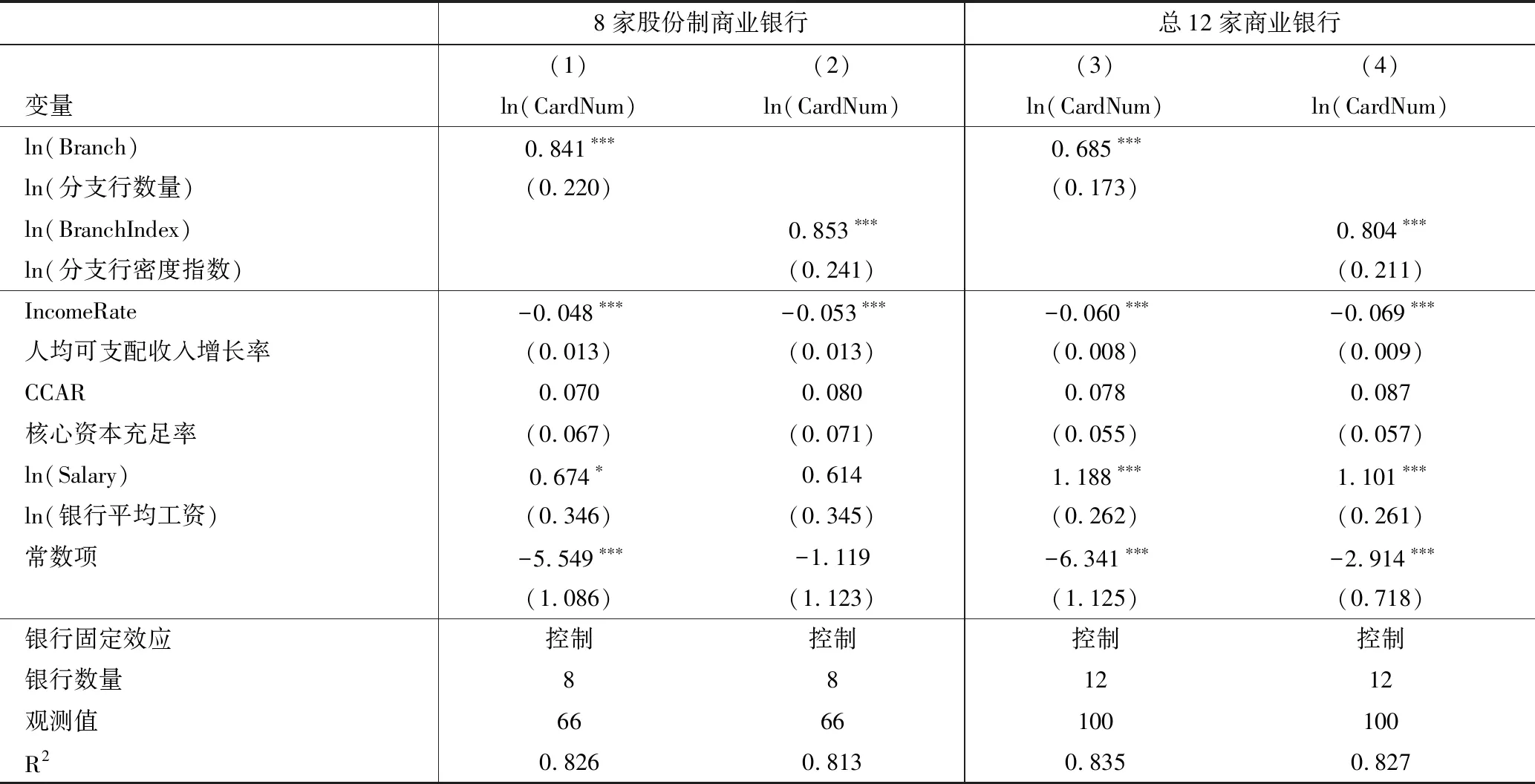

表2 信用卡发卡量(广义边际)基准回归:固定效应模型

列(1)、(2)是8家股份制商业银行固定效应回归结果,其中第(1)列采用了分支行数量(Branch)作为核心解释变量,第(2)列采用了分支行人口加权的密度(BranchIndex)。列(3)、(4)是12家银行固定效应回归结果。在两个样本的回归结果中,都可以看出分支行数量对信用卡竞争力的广义边际有显著的正影响。对8家银行的样本而言,采用固定效应每增加1%的分支行数量,将会提高0.841%的信用卡发卡量;相较而言,分支行的扩张在12家银行总样本的影响要略小一些,增加1%的分支行数量可以提高0.685%的信用卡发卡量。以12家银行的样本为例,平均而言,银行每增加10家分支行,将会带来3.4万张新增的信用卡发卡量。(26)根据表1所示,12家银行的样本中,平均每家银行拥有分支行4893家,平均信用卡发卡量2453万张,由此计算可得3.4万张这一数据。

在银行分支行分布密度回归中,8家银行样本1%分支行密度增加会带来0.853%的发卡量增加,12家银行样本1%分支行密度增加会带来0.804%的发卡量增加。由此可见,银行分支行扩张对信用卡业务扩张的广义边际具有显著的正向影响作用。

同时,对8家股份制商业银行来说,分支行扩张的影响比对4家国有银行的影响更大。4家国有商业银行在2007年之前就有相当大的分支行基础,之后的扩张所带来的效率并不高,甚至可能新建的分支行与原有的分支行有部分的客户群重合。而8家股份制商业银行的分支行基数较小,新增分支行所带来的边际效益更大。

城镇居民人均可支配收入增长率(IncomeRate)对信用卡业务扩张的广义边际有一定的负向影响。根据徐丽鹤等(2019)(27)徐丽鹤、吕佳玮、何青:《信用卡、风险应对与城镇家庭股市参与》,《金融研究》2019年第3期。基于中国家庭金融调查的微观数据的研究,信用卡的持有并不能促进消费。因此,我们可以推断,总体上说,居民可支配收入的增加虽然会带来消费的增加,却完全没有通过信用卡借贷消费进行,反而使得人们的支付习惯更加倾向于使用现金消费,减少信用卡的使用。

银行核心资本充足率(CCAR)对信用卡发卡量有一定程度但不显著的正向影响。可能的解释是:个人客户确实更愿意与经营稳健的银行有业务联结,但由于12家银行本身的核心资本充足率和信誉都较高,故并不会对客户的选择造成显著影响。

银行平均工资(Salary)在8家银行的样本中显示有一定积极影响,但显著性不明显,12家银行样本则显示有显著正相关关系。可能的解释是:在8家股份制商业银行中,一直采取有效率的用工模式,薪资水平并不会对银行服务质量产生很大的影响;而4家国有商业银行则逐年对有效率的员工给予高薪酬,用工效率对信用卡发卡量的作用更明显。

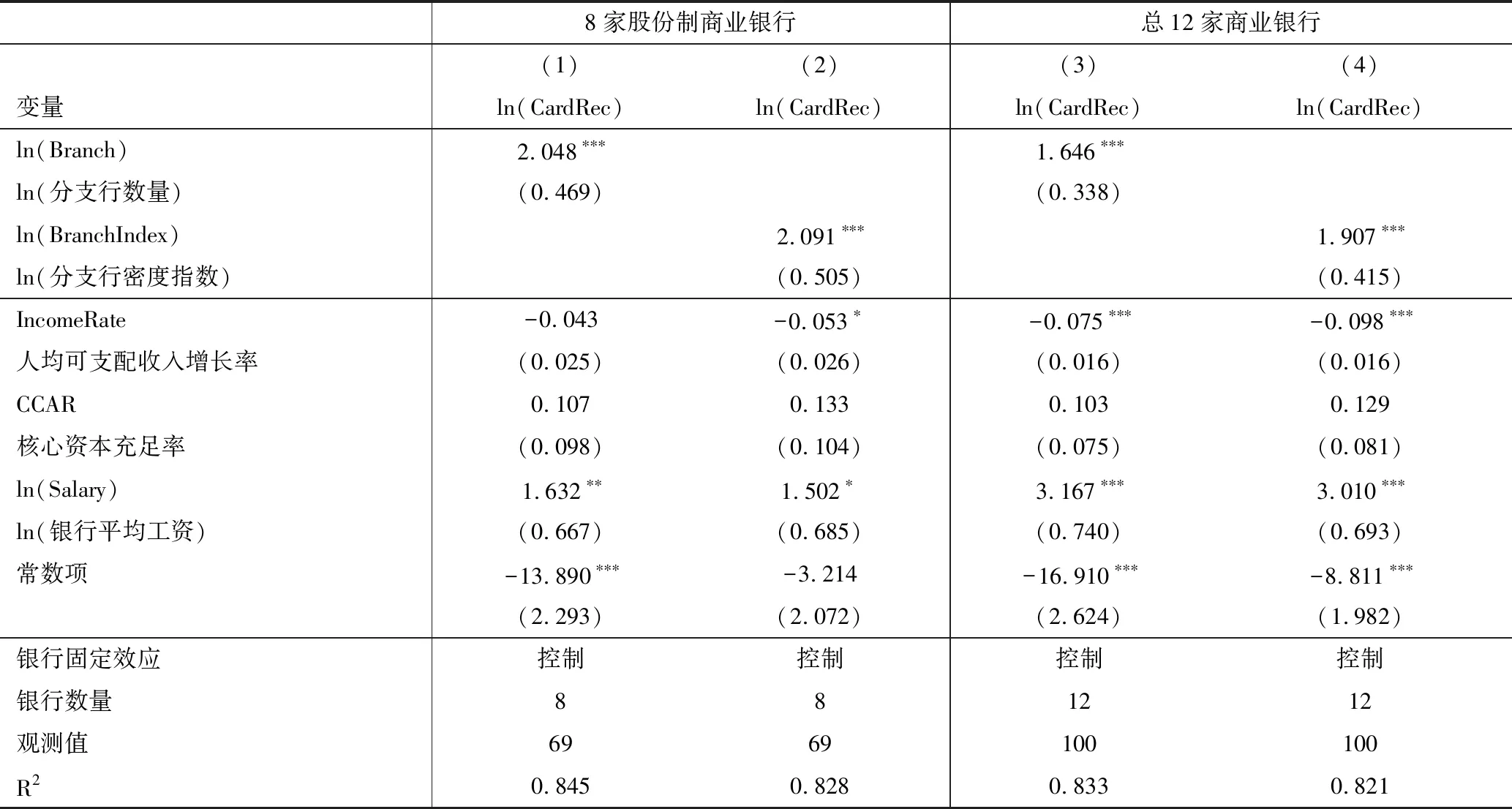

信用卡业务竞争力的集约边际的回归结果如表3所示。列(1)、(2)是8家股份制商业银行固定效应回归结果,列(3)、(4)是12家银行全样本固定效应回归结果。与表2的结果相似,信用卡业务竞争力集约边际与分支行机构的扩张有很强的正相关关系。在8家银行样本中,1%的分支行数量扩张可以带来2.048%的信用卡应收账款的增长;1%的分支行密度的扩张可以带来2.091%信用卡应收账款的增长。分支行数量扩张所带来的12家银行信用卡应收账款的增长率虽然也显著为正,但小于8家银行样本的结果。

表3 信用卡应收账款(集约边际)基准回归:固定效应模型

(二) 政策的“鲶鱼效应”

本文的基准模型回归中可能存在一定的内生性问题,即信用卡发卡量和信用卡应收账款与银行分支行数量可能存在内生同向增长。为了排除内生性影响,我们选取了一组政策工具变量进行两阶段固定效应回归。

2009年中国银行业监督管理委员会出台了《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,自此放开股份制商业银行和城市分支行管制。2011年,由于城商行在放开分支行管控之后进行了迅猛扩张,影响了银行体系的稳定,政府对城商行的扩张进行了一定的限制。尽管2013年银监会令第1号文件《中资商业银行行政许可事项实施办法》才对城商行的扩张进行了明文规定,但从银监会网站中可以看到,对城市商业银行开设分支行的批示文件数量在2011年之后就锐减。

对中小银行跨区经营政策变化的研究主要集中于2009年政策放松对城商行、农商行和农合行的直接作用(蔡卫星,2016(28)蔡卫星:《分支机构市场准入放松、跨区域经营与银行绩效》,《金融研究》2016年第6期。;李广子,2014(29)李广子:《跨区经营与中小银行绩效》,《世界经济》2014年第11期。;王擎等,2012(30)王擎、吴玮、黄娟:《城市商业银行跨区域经营: 信贷扩张、风险水平及银行绩效》,《金融研究》2012年第1期。)。本文所关注的大型商业银行也深受2009年对中小银行跨区经营的放松政策和2011年的回调(收紧)政策的间接影响。我们定义一组政策虚拟变量,Policy09在2009年前为0,2009年及之后为1;Policy11在2011年前为0,2011年及之后为1。

由于竞争效应的存在和政策对竞争对手(中小商业银行)的放松,2009年政策对中小银行(例如城商行)建立分支行有明显的单方面积极作用,对大型商业银行存在较强的挤出效应,因此2009年的政策变量预计会对我们数据中的大型商业银行的分支行扩张产生负效应。

从表面上看,2011年对中小商业银行扩张政策的回调(限制)是回复到了2009年之前的情况,实际上中小银行跨区经营(分支行数量大幅增长)的事实会对大型商业银行在信用卡市场中产生明显且持久的“鲶鱼效应”。在政策回调背景下,当政策不再有利于竞争对手后,大型商业银行会加快分支行的扩张行为。

并且,这一组政策虚拟变量作为外生变量,与银行本身的信用卡业务竞争力不直接相关,是合适的工具变量。我们使用两阶段固定效应模型,回归方程如下:

第一阶段:

第二阶段:

广义边际:

集约边际:

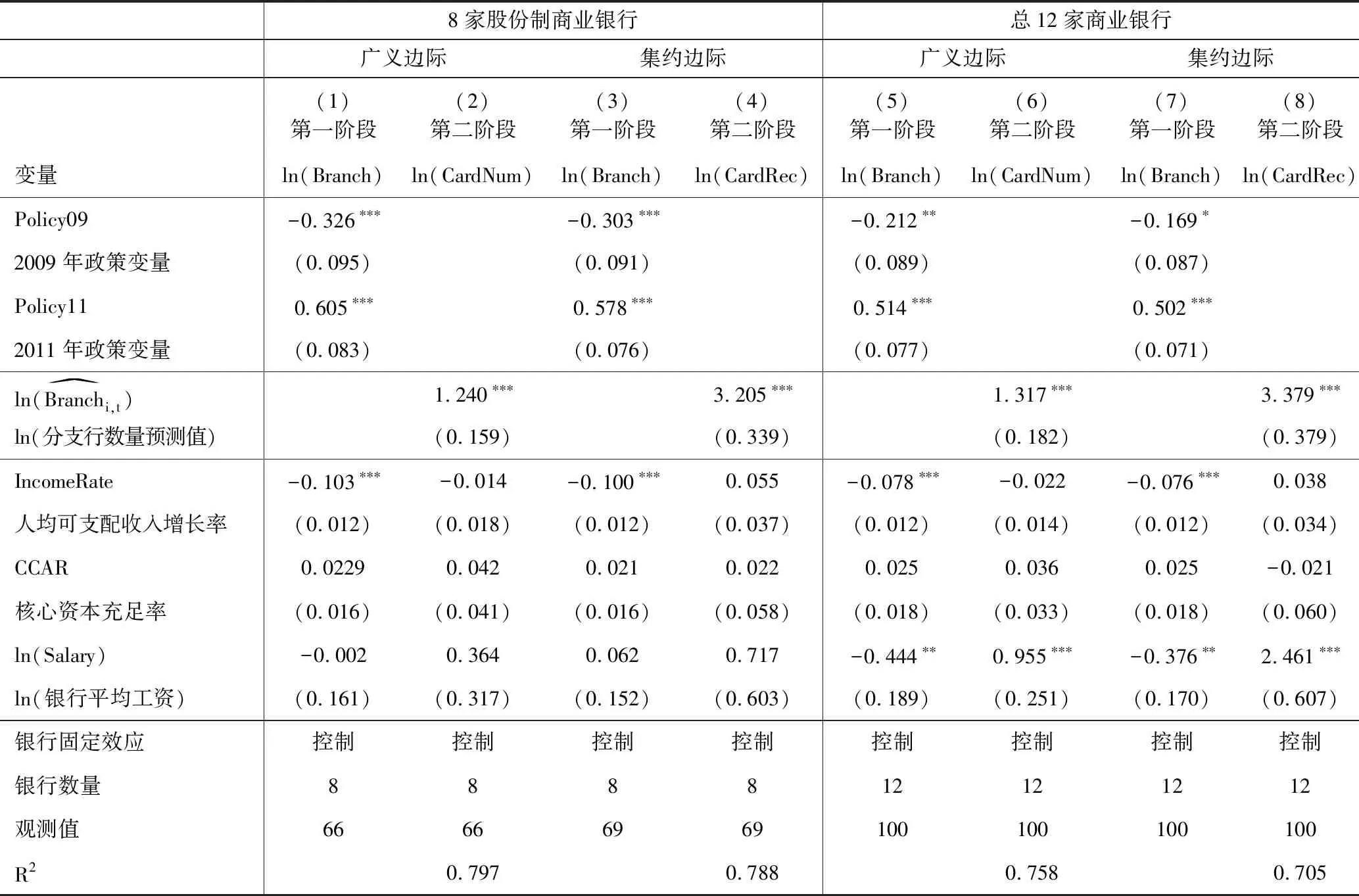

我们的回归结果如表4所示。表4第(1)、(2)列是以信用卡发卡量(广义边际)为被解释变量,第(3)、(4)列是以信用卡应收账款(集约边际)为被解释变量,采用政策工具变量Policy09和Policy11,对8家股份制商业银行的样本进行分析。

第一阶段的回归结果显示,2009年的政策变化对8家银行的分支行扩张产生显著的负向影响。虽然股份制商业银行在政策的刺激作用下也会增加分支行机构,但是对中小商业银行如城商行等的管制放松所产生的竞争挤出作用更为明显。2011年政策回调也如我们预期的那样,2009年的放松政策带来了中小商业银行分支行数目的增加,即使政策回调(收紧),中小商业银行无法通过进一步增加分支行机构实现更大规模的跨区经营,它们对大型商业银行的“鲶鱼效应”也已经产生。这一“鲶鱼效应”会对大型商业银行的分支行扩张产生约60.5%的正向影响,即在2011年之后平均每年每家股份制银行多增加约437家分支行。(31)8家股份制银行的样本中,平均分支行数量为722家。

在8家股份制商业银行样本中,第二阶段回归结果与基准回归结果相比,采用政策工具变量预期的银行分支行数量的系数变大,在剔除了分支行数量与信用卡发卡量(应收账款)之间的共同趋势部分之后,可以看出银行分支行数量对信用卡业务广义边际和集约边际的实际影响更大(32)信用卡发卡量的回归中,表4列(2)中的系数1.240(工具变量两阶段回归)比表2列(1)中的0.841(基准回归)要大。同样的,信用卡应收账款的回归中,表4列(4)中的系数3.205大于表3列(1)中的2.048。,1%的分支行数量增长会导致1.240%的信用卡发卡量增长,同时带来3.205%的信用卡应收账款的增长。

表4 信用卡业务竞争力固定效应两阶段回归

第(5)、(6)、(7)、(8)列分别是12家银行两阶段固定效应模型的回归结果。通过与8家股份制商业银行样本的对比,可以发现,在第一阶段中,无论是竞争挤出效应还是“鲶鱼效应”,其对4家国有商业银行分支行扩张造成的影响并没有对8家股份制商业银行造成的影响大,表现为一阶段工具变量2009年政策工具变量(Policy09)回归系数尽管仍为负值,但绝对值减少,2011年政策工具变量(Policy11)正向系数绝对值变小。在排除了内生因素之后,根据第二阶段的回归结果,我们仍旧可以发现,银行分支行数量对信用卡业务竞争力的广义边际(发卡量)和集约边际(应收账款)都有显著的正向影响。

2. 第一阶段的回归结果理论上对广义边际和集约边际是一样的,然而我们的观测值在信用卡发卡量和信用卡应收账款上有不同银行年份的缺失,导致第一阶段的结果不完全一致。

四、 结论和政策含义

中国信用卡市场在经历了几年的高速增长后,增速开始放缓,因此实行有效的竞争策略对各个银行来说刻不容缓。本文分别从广义边际(信用卡发卡量)和集约边际(信用卡应收账款)两个方面,检验了分支行扩张对信用卡业务竞争力的影响,并首次采用基于2009年、2011年关于中小银行分支行的政策变动,形成一组虚拟变量来剔除内生性的影响,最终得出结论:分支行的扩张确实对信用卡竞争力有积极影响,是银行非价格竞争的重要手段之一。

中国银行保险监督管理委员会对商业银行分支行扩张的政策放宽和收紧有很明显的作用。对于大型商业银行而言,对中小商业银行跨区经营的放宽政策会显著增加其分支行扩张的难度,产生显著的竞争挤出效应。更值得我们关注的是,一旦银保监会对中小银行跨区经营宽松政策进行回调,大型商业银行会加快分支行机构的扩张步伐,以应对之前因政策放宽而产生的竞争,产生更大的“鲶鱼效应”。

分支行地理扩张这类实物投资对银行产品竞争力仍旧有很大的影响,显示出银行基本业务和营销活动也需要依托实物资本。对大型商业银行来说,在对中小银行进行政策收紧的时期,抓住时机与大型机构共同构建商业联盟对于其业务的扩张大有裨益。

银行业监管政策对商业银行竞争格局影响的有效性是毋庸置疑的。合理的政策设计与政策组合能够有效调节银行竞争,良性发展,从而使银行更好地服务于中国的金融市场和实体经济。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

锦绣·上旬刊(2020年10期)2020-12-14

天津经济(2020年7期)2020-08-20

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

时代金融(2018年22期)2018-10-09

瞭望东方周刊(2017年35期)2017-09-22

党的生活(黑龙江)(2015年10期)2015-10-20

商业会计(2015年10期)2015-10-09

中国新闻周刊(2004年10期)2004-04-07