Z-score 和Z-china 计分模型与F 分数模型的比较分析

——以金亚科技为例

2020-07-30 00:13吴日中吴中昊

普洱学院学报 2020年3期

吴日中,吴中昊

湖南工业大学,湖南 株洲 412007

1 研究背景

随着全球经济一体化的推进,企业若想在日益激烈的竞争环境中脱颖而出就要学会识别并尽可能的避免风险产生。提前预测财务风险的发生并采取积极有效的风险防范措施可以帮助企业减少由财务风险带来的损失。研究表明,对企业的财务状况进行适时监控和评估,建立有效的财务危机预警体系,能为企业做出决策提供依据与支持。经过多年的探索和实践,企业财务预警理论的研究已取得了丰硕成果。在众多的财务危机预警方法中,Zscore 计分模型作为一种多变量判定模型被广泛运用。但是,该模型创立的背景是依据美国破产法对破产企业的界定,选取的样本也均为美国公司。因此,能否真实可靠地反映我国企业的情况还需要做进一步讨论。同时,Z-score 计分模型忽视了现金流量对财务风险的影响,对预测结果的准确性造成的影响还需要进一步的探究。基于此,张玲和周首华两位学者带领其团队做了进一步研究,建立了更适合中国企业进行财务风险预测的Z-china 计分模型和F 分数模型。三种模型通过衡量不同的财务指标均能达到预测企业财务风险的目的。

2 三种模型的理论比较

2.1 Z-score 计分模型

20 世纪60 年代末,埃德沃特·艾·埃特曼运用多元线性函数公式建立了Z-score 分数模型[1]。该模型的样本为33 家破产企业与33 家条件相似的非破产企业,其中选取的破产企业严格遵循美国破产法对破产企业的定义。挑选的财务指标是通过统计测量从资产流动能力、获利能力、偿债能力和营运能力中选出,并将这些指标对衡量财务风险的相对重要性量度作为系数,最后加权汇总产生的判别式就是可以用来预测企业财务危机的Z-score 分数模型。具体表达式为:

X1=营运资本/资产总额,反映了资产的流动性强弱与规模特征。X2=留存收益/资产总额,可反映企业的盈利能力。X3=息税前收益/资产总额,可以反映企业获利能力的强弱。比率越高,说明每单位资产可给企业带来更多的盈余。X4=权益市价/债务总额账面价值,体现企业债务与价值之间的内在联系,该比率越高,说明企业可利用现有债务创造出更高的企业价值。X5=销售额/资产总额,即企业的总资产周转率,反映企业资产的利用效果,资产周转率越高,资产管理能力越好。

Z 值越大,企业受到财务风险的影响越小,破产的可能性相对较低。Z-score>2.99 表示公司是财务健康企业,可继续经营,短期内不存在破产风险;如果Z-score 处于[1.81,2.99]之间,则为“灰色区域”,可能会出现财务困境,需要密切关注;Z-score<1.81表示公司财务方面出现了较大问题,不久的将来会产生财务危机,企业有极大可能会破产。

2.2 Z-china 计分模型

要想对中国企业的财务风险进行预警就要结合中国证券市场的现状和企业特点,在此背景下,张玲创立了Z-china 模型[2]。该模型引入了资产收益率,运用净利润与总资产的比值反映出企业的获利能力,比率越高,说明每一单位资产能为企业带来的收益越多。此外,Z-china 模型还结合资产流动率考虑了流动资金对企业财务风险的影响。其表达式为:

其中,X1 为资产负债率,该值反映了借债筹集的资金在总资产中占比。X1 太低,说明自有资产占比高,企业过于保守,不利于公司日后发展;X1 太高,意味着自有资产占比太低,企业存在过度扩张风险;X2 为资产收益率(ROA),通过计算净利润在总资产中的占比反映企业盈利水平的高低,张玲认为ROA 对Z-china 计分模型的贡献最大;X3 为资产流动率,反映现金对企业偿债的能力与财务灵活性;X4 是留存收益与总资产的比值,可以体现出企业总资产对收益的贡献,X4 越高意味着每一单位总资产能带来更多的留存收益,即盈利能力越强。

张玲研究发现,界定企业是否为破产企业的分界点为0.9,Z-china 值高于0.9,说明当前存在的财务风险不会对企业造成实质影响,暂时不存在破产风险;若处于0.5~0.9 之间,说明财务状况不稳定,存在破产的可能性,企业应重点关注;Z-china 值低于0.5,为破产企业。

2.3 F 分数模型

国内外上市公司经营环境不同、所处的背景也有很大差异,一些预警模型在国外取得很好效果但并不适用于中国。考虑到这一现实情况,我国学者周首华、杨济华通过不断的测试与调整,最终建立了F 分数模型[3]。F 分数模型扩大了选取的样本公司数量、添加了一些能够反映现金流量的财务指标。一个企业的现金流量情况决定了它能否继续生存,很多破产公司将破产原因归咎为资金流通不畅,但仔细研究这类公司的财务数据可以发现他们对于现金流量的管理还存在很大漏洞。F 分数模型具体判别函数为:

其中,X1、X2、X4 与Z-score 计分模型相同。

X3=(净利润+折旧)/平均总负债,其中净利润与折旧之和是经营现金净流量,可以体现经营现金流量对债务的偿还能力。比值越大,意味着每一单位经营产生的现金流量能偿还的债务越多;X5=(净利润+财务费用十折旧)/平均总资产,体现公司总资产对现金流量的贡献程度。指标越大,说明每一单位的总资产能贡献更多的现金流量。

通过F 分数模型预测企业是否存在破产风险,F 值越小,说明企业受到财务风险的影响就越大。其临界点为0.0274,F 值低于0.0274,说明财务风险对公司已造成了较大影响,若再不采取有效措施降低风险伤害,企业将濒临破产;如果F 分数大于0.0274,说明公司经营状况良好,暂时不存在破产风险。此外,F 值处于[-0.0501,0.1049]之间时,为灰色区域。若落入此区间,企业管理者需要结合其他指标进行进一步分析问题所在。

2.4 三种模型的比较

Z-score 计分模型是在对众多财务指标进行识别、筛选与检测后,确定了22 个财务指标,并将其进行组合构建,最终确定的模型。李静(2017)认为Z-score 模型更适合预测企业短期风险。预测期越短,准确率越高,企业破产前一年的财务风险判别准确率可达90%[4]。Z-score 模型的适用范围与其他模型相比更广,但研究发现其仍存在不足会影响预测结果,陈珍静(2011)对60 家上市公司进行案例检测,发现利用该模型预测外国企业财务危机时准确率较高。但运用于测量我国企业时,预警时间与实际发生时间总会存在偏差,即财务危机预警的时间提前了[5]。提前预警容易导致管理层做出的决策过于保守而不利于企业未来的发展。

Z-china 计分模型在对财务风险预警时增加了资产收益率指标。一般来说,流动资金越多,说明短期债务越少,企业发展的潜力越大,出现破产的概率越低。Zhang L 和Altman E I(2010)在后期研究中指出,虽然Z-china 计分模型更加先进和有效,但存在支持该模型的文献较少且多以大样本实证类为主,研究缺乏深度与广度;Z-china 模型主要还停留在理论层面,真正运用在企业预测风险上的实例较少,不具有说服力[6]。因此,该模型还需要多结合企业进行研究与测试,来验证其是否具有普适性。

F 计分模型引入了现金流量指标来进行预警。现金流量不仅反映公司当前的情况,更是日后长期发展的综合体现。我国学者刘学兵、袁智慧和钟俐玲(2011)分别用F 分数模型与Z-score 模型测量ST轻骑的财务风险,对比分析后发现前者重视现实的偿债能力,后者重视企业整体经营情况,但两种模型计算的结果基本一致[7]。赵栓文、耿歆雨(2016)同样用这两种模型衡量2012-2014 年四川水井坊的财务风险,研究表明由于F 模型运用了现金流量的指标使得计算出的结果更加接近真实情况[8]。但是,该模型缺乏对不同行业之间影响的研究,在进行横向比较时,会存在较大误差。行业不同,所面临的风险存在差异,预警的功能也要做出相应的调整。

目前大多数企业在衡量财务风险时只运用了一种模型,少数采用两种模型进行对比分析。但仅运用一至两种模型就得出的结果与真实情况相比往往存在偏差,不利于企业管理者做出正确决策。因此,为了比较三种模型的异同,本文以金亚科技为例,分别用三种模型来衡量企业存在的财务风险,并对结果进行对比分析,以期为其他公司在进行财务风险分析时提供有益借鉴。

3 三种模型在金亚科技财务危机预测中的实证对比

3.1 金亚科技概况

成都金亚科技股份有限公司(股票代码:300028)创始于1999 年11 月,是一家集研发、生产、销售、售后服务于一体的广播电视设备制造业企业。其主营业务是开发数字电视整体硬件产品以及拓展上下游产业链。公司拥有先进的设备、较成熟的管理体系、优质的市场资源,经过多年经营得到了市场和消费者的一致好评,并最终于2009 年上市。作为行业的新生力量,金亚科技曾获得“广电行业十大创新品牌”的称号、“互联网彩票”第一股的荣誉。

正是这样一家处于快速发展期的企业,却因在财务报告披露中使用虚假的数据而引起了市场和公众的关注。2013 年金亚科技由于经营问题陷入财务困境,为了扭转公司连续亏损的局面,不惜设置两个会计核算账套,在2014 年的财务报告中虚增收入、成本,配套地虚增存货、往来款和银行存款,并将这些数据分解到月,相应地记入每个月的账中。根据证监会的报告显示,金亚科技虚增利润0.8亿元、虚增银行存款2.18 亿元、虚列预付工程款3.1亿元。由于虚假填报的金额巨大且性质十分恶劣,该事件一经曝光,公司价值一路下滑,跌幅超过75%,原本持看好态度的机构投资者纷纷掉转阵营。金亚科技的财务造假事件不仅破坏了公司长期积累的良好形象,扰乱了行业秩序,甚至对整个证券市场都是一次沉重的打击。

3.2 窗口期的选择

将研究的窗口期定为2011~2018 年,分别用Z-score 计分模型、Z-china 计分模型和F 分数模型对公司的财务状况进行测量,并将结果进行对比、分析,最后得出结论。

3.3 数据说明

金亚科技2011 年至2018 年的相关财务数据来源于公司披露的财务报表、公告以及万德数据库,文章根据这些资料进行整理、计算。

3.4 三种模型在金亚科技财务预警中的实证分析

按照三种模型对财务指标的计算要求,将金亚科技2011~2018 年的指标进行整理后,得出三种模型所需的指标及评价值,如表1、表2、表3 所示。

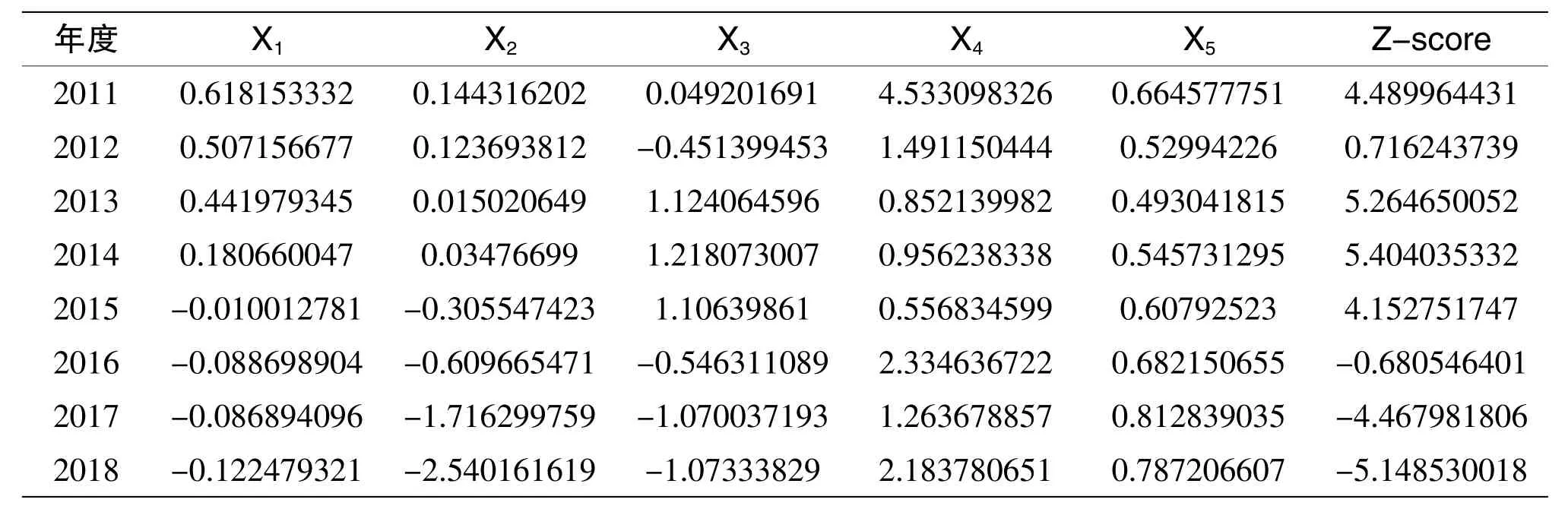

表1 金亚科技Z-score 计分模型计算表

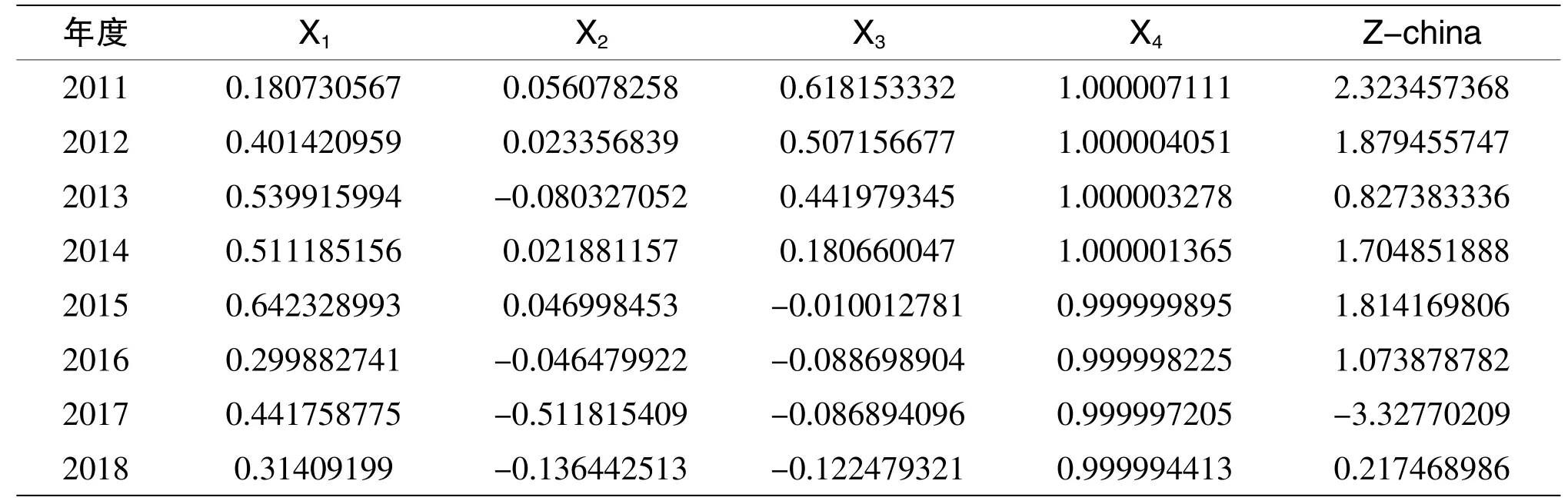

表2 金亚科技Z-china 计分模型计算表

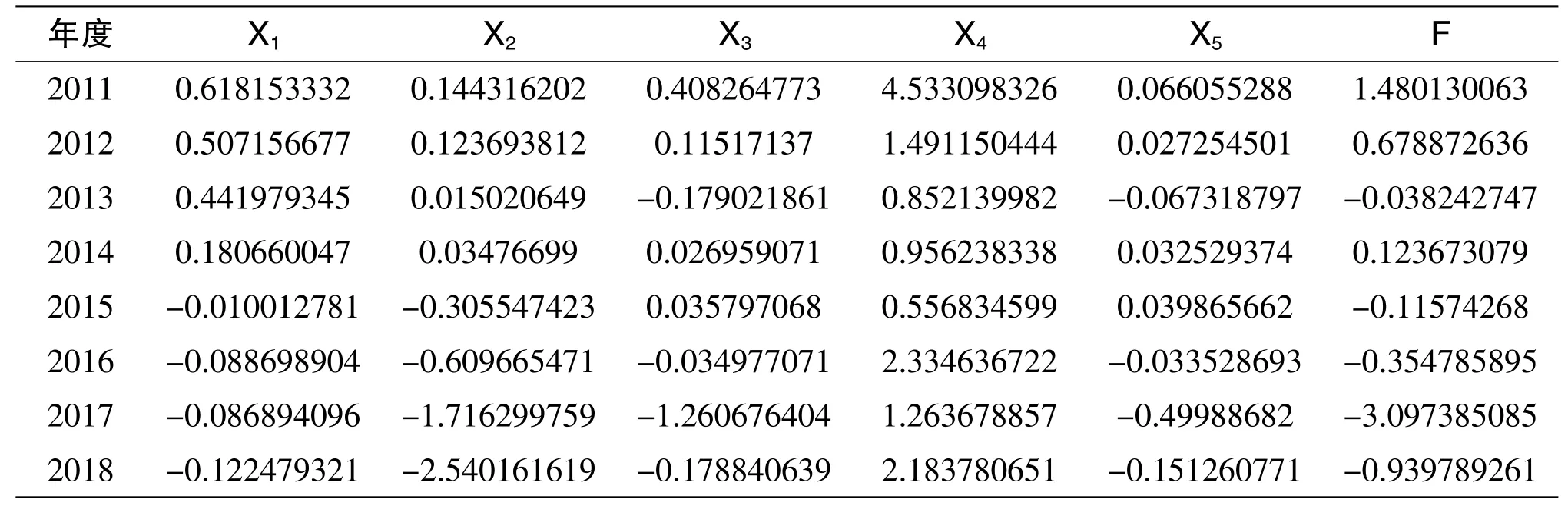

表3 金亚科技F 计分模型计算表

对比观察表1、表2 表3 中的Z 值和F 值,在2011~2018 年期间运用三种模型对公司财务状况进行评估,其变动趋势基本一致。但对于公司是否面临财务危机以及对经营状况的评价却存在差异。按Z-score 计分模型,2012、2016~2018年的Z 值均小于1.8,表明从2016 年开始企业的财务状况较差且一直没能得到改善,此时正面临破产的风险。

通过Z-china 计分模型计算得出的Z 值可以看出2011、2012、2014~2016 年企业财务健康,可继续生存;2013 年企业已受到财务风险的影响但并未造成很大损失,企业应密切关注;2017~2018 年Zchina 值均小于0.5,说明现存财务危机已经对生产经营造成了很大的影响,企业濒临破产。

而在F 计分模中,2011、2012、2014 年企业F 值远大于0.0274,表明财务风险没有影响企业正常的生产经营,没有破产的风险;2015~2018 年期间F 值大幅度下降,低于临界值,说明财务风险正在逐渐增加,需要取措施改善公司当前状况,不然将难逃破产的命运。

对比三种模型,Z-score 计分模型认为良好的资产利用效率与经营成果可以帮助企业摆脱危机,是企业能够继续生存的关键。因此,该模型重点考虑了资产利用效率与经营成果对财务危机的预警。若这两个指标无法维持在正常水平,企业就不能从根本上缓解危机。此外,运用Z-score 计分模型测量风险时,计算出的风险期远早于其他两种模型,这会影响管理者的判断,不利于做出正确的决策。Zchina 计分模型主要从偿债能力与盈利能力来分析可能发生的财务风险,很多情况下,企业为了实现良好的偿债能力和盈利能力会增加账面中的流动资金的比例。但企业一味的只增加流动资金的比例而不顾及实际经营情况,是无法帮助企业从根本上解决现存的财务问题。F 分数模型更看重现金流量对财务危机的预警,这一指标可以反映企业在一段时期内现金流入和流出的情况,进而体现偿债能力高低。面对现存的债务而没有能力偿还时,企业往往会增加现金流入帮助其摆脱困境。短时期来看,企业的债务危机得到了缓解,但是片面的追求大现金流动会使管理层选择损害经济效益的策略。显然,这种方法是不能长久的。只有从根本上帮助企业摆脱财务困境,才能脱离破产的结局。

4 研究结论和建议

4.1 研究结论

通过上述对比发现,三种模型的共同点是均采用多种变量判定企业是否面临财务危机并能对未来存在的风险进行及时预警。在预测金亚科技的财务危机时,三种模型计算出的结果虽总体变化趋势与实际情况基本一致但仍存在差异。而其差别主要是,Z-score 计分模型认为只有维持良好的资产使用效率和整体经营成果企业才能继续生存;Z-china计分模型引入资产收益率重点研究了盈利能力对企业风险的影响,而F 分数模型则在Z-score 计分模型的基础上扩大了研究样本,综合考虑了现金流量给企业带来的影响。因此,企业需要综合运用三种模型来测量风险并结合实际情况进行全面分析,这样才能得出更为准确的结果。

4.2 建议

4.2.1 加强监管力度,出台相关规定

由于我国现有的会计制度、审计准则存在漏洞、监管不严,一些经营状况较差的企业为了避免被“ST”、“ST”企业防止进一步恶化成“*ST”,往往会通过操纵财务报表来达到目的。但是,公司的财务状况不会因此得到根本上的改善。此外,只有基于真实的数据才能预测企业财务危机,虚假的财务报表反映不真实的财务指标,最终计算出的结果也不能作为财务风险预警的依据。而这些不实的报告会导致社会大众及投资者对公司产生错误的认识,进而做出错误的投资选择。因此,为了维护市场秩序,相关机构应该加强监管力度,制定更加完备的规则体系,排除人为因素的干扰;避免外界因素(如:政府介入、单方强行操作等等)干扰金融市场,造成股票市场异常波动、证券市场不稳定等等。

4.2.2 补充定性分析,弥补模型缺陷

定性分析与定量分析是研究的重要组成部分,只有将两者结合使用才能增强研究结论的准确性。通过定性分析可以了解事物间的联系、变化趋势以及存在的现实环境,是研究的基础和前提。定量分析可以从数量上界定事件所处阶段以及预测未来发展方向,是研究的工具和手段。但上述三种测量企业财务危机的模型仅仅运用到了定量分析,就无法结合实际从本质上分析现实情况的复杂性。以金亚科技为例,2016、2017 年连续亏损给企业生产、经营都带来了巨大的影响,但2018 年公司突然宣告盈利,财务危机得到了缓解,三种财务模型也都能反映这一明显的变化。可是,究竟是什么缓解了企业的财务危机,单单从模型与其计算结果中我们无法得出准确的结论。还需要依靠定性分析深度探究其背后的原因。

猜你喜欢

逻辑学研究(2021年3期)2021-09-29

科教新报(2019年2期)2019-09-10

电子制作(2019年9期)2019-05-30

时代经贸(2018年32期)2018-12-07

瞭望东方周刊(2017年9期)2017-03-21

财会学习(2016年19期)2016-11-10

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

英语大王·奇妙成语(2013年10期)2013-11-06

金融经济(2009年11期)2009-12-25