中国东中西部地区的家庭负债影响因素的对比分析

2020-07-31 04:19熊双粲

中国林业经济 2020年4期

熊双粲

(南京林业大学 经济管理学院,南京210037)

1 文献回顾

中国的家庭债务相比西方大部分发达国家而言,积累增长的起步比较晚,但增速却相对较快。尤其是近几年,随着中国房价的不断上升,中国家庭消费信贷规模也逐渐扩大,中国家庭债务飞速增长。研究发现,适当的债务规模对家庭生活水平的提高有一定的积极作用,但债务规模过度则会威胁家庭的资产安全。国内外学者对家庭负债问题进行了相关的研究。Ferri and Simon(2001)对家庭负债进行了研究,发现预期因素是家庭负债的影响因素之一[1]。Meng(2013)分析了对澳大利亚的家庭负债产生影响的可能因素[2]。Fabbri和Padua (2004)认为家庭的人口数也在一定程度上影响负债行为[3]。李涛等(2014)对家庭负债行为进行研究时发现,年龄对家庭的持有率存在显著关系[4]。胡振等(2015)以城镇家庭为研究对象,分析了对家庭负债行为的产生影响的微观因素,认为家庭收入水平是家庭负债持有额的影响因素[5]。何丽芬等(2012)在对影响中国家庭负债的可能因素时,认为风险态度和人口统计学特征等均对家庭的负债行为产生较为显著的影响[6]。

然而,分析家庭负债相关成果可以发现,大多数学者将重心集中在了总体水平上的家庭负债行为,没有着重对不同地区的家庭负债行为展开分析,而中国的东、中、西部地区的发展存在较大差异,进而地区之间的经济发展水平也高低不一,同时经济发展水平的差异性也会在一定程度上对家庭负债行为产生约束力。因此,本文认为对于中国家庭的负债行为的影响机制,有必要从不同地区展开分析。本文的贡献在于:将从东部、中部、西部对家庭负债行为的影响因素进行差异化分析,补充相关文献的不足之处;运用两部分回归模型将家庭负债率及负债额作为统一整体进行分析,使研究结果更为全面具体。

2 样本数据、变量选取及模型选择

2.1 样本数据

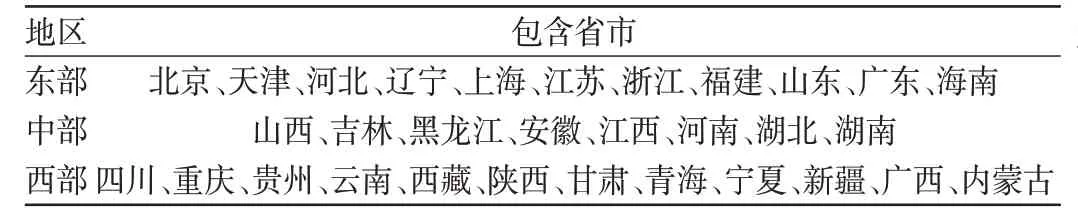

表1 地区分布表

本文分析所使用的数据主要来自于CHFS——2015年的中国家庭金融调查数据。该数据集包含的样本个体有37 289个,涵盖的范围较广,具有很强的代表性。因为数据集包含一些信息不完整的家庭个体,本文主要对完整个体进行分析,删除掉包含缺失数据的个体后,主要对32 054户家庭进行负债行为的相关研究。选取的东、中、西部地区主要包括了31个省市,具体分布可见表1。

2.2 变量选取

2.2.1 因变量的选取

本文选取的因变量主要是家庭的总负债量,这里的总负债量包括无担保债务和担保债务

两个部分。借助Matlab软件绘制选取因变量的分布图(见图1)。可以发现,东中西部的家庭负债均存在大量零值现象,且正值部分大致呈现正态分布规律。

2.2.2 自变量的选取

选取7个微观变量:①户主性别:是否为男性(记性别);②年龄:分为5个阶段,分别为18~30岁(记年龄1),30~40岁(记年龄2),40~50岁(记年龄3),50~60岁(记年龄4),超过60岁,同时,将超过60岁作为参考类别;③婚姻状况:是否为同居或者已婚(记婚姻状况);④就业状况:是否为自雇业主(记职业);⑤风险态度:是否具有承受风险的能力(记风险态度);⑥健康状况:健康状况是否为良或优水平(记健康状态);⑦家庭结构:家庭成人的数量(记成人数)。

2.3 模型选择

本文在对中国家庭的负债情况进行实证分析时,主要借助的工具是两部分回归模型。该模型主要将家庭负债率及负债额作为两个统一整体的不同部分展开分析。具体地,将xi记作使用的解释变量集,同时标记Ci为第i个家庭的负债行为:当观察个体确定有负债时,记为1,否则为0。两部分回归模型首先对Ci建立如下logistic模型。

其中:α1是未知参数的回归系数向量集,I(g)为示性函数,当且仅当x'iα1+δi>0时,值为1,否则为0,δi是误差项且服从logistic分布,即:

其次,在Ci=1的条件下,即在负债群体中,记Yi表示第i个家庭的负债量,两部分模型的第二步假定为:

图1 家庭负债频数分布直方图

表2 家庭负债率的logistic回归分析结果

这里,α2表示未知参数的回归系数向量集,εi是服从均值为0的对数正态变量,即:

3 回归分析

本文借助R软件,首先使用logistic回归对家庭是否持有负债进行分析[7-8](见表2)。

从表2可以看出,性别显著地影响东部地区的家庭负债率,而与中部及西部地区不存在相关关系;年龄、健康状态以及家庭成人数均显著地影响东中西部地区的家庭负债率,且年龄和家庭成人数与家庭负债率呈现正相关关系,健康状态与家庭持有负债率存在负相关关系;自雇业主的占比显著正相关影响东部和中部家庭的负债率,与西部地区的家庭负债率无关;户主的婚姻状况与西部地区家庭的负债率存在正相关性,而与东部和中部地区家庭的负债率无明显关系;风险态度这一因素与中部家庭的负债率存在较弱的正相关关系,而与东部和西部家庭的负债率无关。

接下来,本文将在家庭持有负债的条件下,继续考察持有负债群体的行为。主要采用线性回归模型对可能影响家庭持有负债额的微观因素展开分析,同样地,这部分本文选取和两部分模型第一部分相同的解释变量[9-10](见表3)。

从表3可以得出,从差异性考虑,性别和婚姻状态均显著影响西部地区家庭的持有负债额,与东部及西部地区家庭负债额无显著关系;年龄显著地影响中部和西部地区的家庭负债额,而与东部地区的家庭负债额无关;自雇业主的占比以及健康状态均显著影响着东中西部地区的家庭负债额,且呈现正相关关系;风险态度与中部地区的家庭负债额存在较弱的正相关性,而与东部和西部地区的家庭负债额无相关关系;家庭中成人数与东部地区家庭的负债额存在显著的正相关关系,而与中部和西部地区的家庭负债额无显著相关性。

表3 家庭负债额的线性回归分析结果

4 结论及政策建议

在分析家庭负债行为时,通过CHFS数据,借助两部分回归模型这一分析工具,主要分析家庭在负债持有率及持有量两个层面的影响因素。分析得出三点结论:①性别对东部地区的家庭负债率存在显著的正相关关系,而与中、西部地区的家庭负债率无关;同时,与西部地区家庭的负债额显著负相关,而与东中部地区的家庭负债额无关;②婚姻状况均显著影响西部地区的家庭负债率及负债额,而与东部和中部地区无显著关系;③风险态度显著正相关影响中部地区的家庭负债率及负债额,而与东部和西部地区无关。

基于以上研究结论,本文给出如下几点建议:①户主性别特征对于东部地区家庭负债率作用明显。性别差异使得家庭在进行金融决策上产生差异,从而影响其负债行为。因此,男性户主应该正确认识自身的特性,强化自身的知识和能力,通过不断地理性学习,做出合理的家庭金融决策。②中部地区应该重视家庭风险态度对家庭负债行为的影响。一方面,政府部门可以搭建评估家庭部门负债风险的平台,并且加大对家庭部门负债构成、利率及家庭基本特征的监测分析力度,同时将减负惠民的政策落到实处;另一方面,可以加强对公民的风险承受心理疏导,引导公民正确认识家庭负债行为的优劣,通过提高家庭对风险的承受能力来提高家庭的负债能力[11]。③西部地区应该同时重视性别和婚姻状态对家庭负债行为的影响。西部地区家庭不仅要重视男性户主的影响力,也需要关注婚姻状态对家庭负债行为的作用。政府应该完善相关的婚姻法规,同时公民应该树立正确的婚姻观念,从而有效降低家庭负债概率。

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

安邸AD(2019年2期)2019-06-11

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

新东方英语·中学版(2017年1期)2017-02-25

现代经济信息(2016年6期)2016-05-31

家教世界·创新阅读(2014年12期)2015-02-04

家教世界·创新阅读(2014年10期)2014-11-07

科学导报·学术论坛(2013年8期)2013-10-09

语文教学与研究(读写天地)(2009年5期)2009-06-10