精确的错误:DCF估值法的谬误

2020-08-03 02:05喻少华

时代金融 2020年15期

喻少华

摘要:本文从理论上分析了DCF估值模型中的未来自由现金流量、预期现金流量持续的时间以及折现率等几个变量,发现在企业的估值实践中人们无法得到这几个变量的准确数据,因此用DCF估值法对企业价值评估,计算出来的结果会是一个精确的错误。

关键词:现金流量 折现 估值 资本成本

现金流量贴现法(DCF)是目前公司财务和投资领域应用最广泛的定价模型之一。人们用DCF估值模型给各种资产或者公司估值,并得出一个精确的数字。笔者以为,用DCF估值模型的人实际上是在玩数字游戏,用看似精确的数学模型得出一个错误的估值结果。

一、DCF估值法

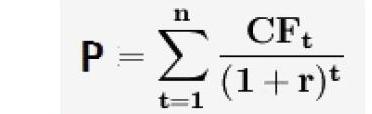

DCF是Discounted cash flow的缩写,意为现金流折现。以企业价值评估为例,方法是将企业未来多年的自由现金流折现计算出企业目前价值,数学公式表达如下:

公式中P为被评估资产(如企业)的价值; n为被评估资产(如企业)的寿命;CFt为被评估资产(企业)在t时刻产生的现金流;r为预期现金流的折现率。

这个模型理论上非常完美,只要成功预测企业未来若干年的自由现金流,并且用一个适当的折现率折现,企业价值就计算出来了。

二、DCF估值法的谬误

DCF估值法中有三个因素:(1)企业未来的自由现金流;(2)未来的现金流量出现和持续的时间;(3)折现率。在实践中这三个因素都非常难以准确预测。

企業未来的自由现金流。首先,该模型所用的现金流量是指自由现金流量:即扣除税收、必要的资本性支出和营运资本增加后,能够支付给所有的清偿者的现金流量。通俗来说,自由现金流就是企业经营活动赚来的钱中,扣除维持企业正常运转和保持企业竞争力的必要投入后剩余的钱。

但是在实践中预测未来无限期的自由现金流是不可能完成的任务。你如何预测企业未来能获得多少净现金流量?你如何预测企业需要多少不可避免的投入以持续经营?很明显,即使只预测未来几期的现金流,其数字的准确性也非常可疑。

企业经营具有巨大的不确定性,企业经营过程中有各种因素对企业自由现金流产生不可估计的影响,没有谁可以准确的预测企业每一年的自由现金流量,就算是企业的董事长、总经理也做不到,分析师和投资顾问更是做不到。

以预测自由现金流量难度最低的公用事业(比如水、电)为例,DCF模型需要预测未来的用户每年的需求量多大?需要预测到政府未来对水、电行业的价格如何调整?需要预测到未来每年成本的如何变化?很明显,对以上问题都不可能有一个准确的数字作为答案。

有人会说,如同债券这般以合同的形式约定了未来现金流量的资产或项目总可以使用DCF估值法吧?持这种观点的人肯定忘记了债券会违约,约定的未来现金流当未来已来时兑现不了。这个市场上违约的债券还少吗?连俄罗斯、阿根廷、墨西哥、意大利和冰岛等国家的债券在历史上都有过多次违约的,没有谁能保证债券的未来现金流量是确定无疑的数字。

三、未来现金流量持续的时间

DCF估值法中企业的未来的现金流折现是将多期的现金流量折现再加总。这里面不仅涉及到估计企业的未来自由现金流,还需要准确预测未来现金流量出现和持续的时间。

对于未来自由现金流持续的时间,人们经常采用一种简单的假定:认为企业的经营是持续的,未来自由现金流持续出现的时间是永远。常用的几种估值模型均假定企业永远经营下去:例如(1)零增长模型,假定企业以零的增长速度永远经营;(2)不变增长模型,假定企业以一个不变的增长速度永远经营;(3)二阶段增长模型,在预测企业未来的自由现金流时,人为的把企业分为二期,第一期是有限期(比如说十年),分析师就精确预测这十年中每一年的自由现金流,对于十年以后的情况呢?分析师假定十年以后是一个永远以零增长或一个不变的速度永远增长的过程。(4)多期增长模型,和二阶段增长模型类似,前面多期是有限的,多期以后企业的经营是永远的、无限的。

很明显,企业永续经营的基本假定就是错误的,在一个错误假定的基础上如何得出正确的数字?比尔盖茨说:“始终记住,我们离破产永远只有十八个月”。这个世界上从未见过永续经营的企业,在DCF估值法中把人类历史上永远没有出现过的事物当作理所当然的存在,假设未来现金流量永无穷尽,那计算出的结果可想而知是错误的。

既然不能假定企业永远经营,那么预测企业未来现金流量时把企业的经营分成二个阶段,第一阶段是企业正常持续经营的现金流,在此阶段之后企业结束持续经营开始清算,那么DCF估算法只要把正常持续经营的自由现金流量折现再加上企业的清算价值折现就可以了。这种假定符合现实情况,但是问题是你无法预测企业结束持续经营的时间,更无法预测企业的清算价值。企业的清算价值是多少?这本身就是一个没有准确答案的问题,几乎不可能提前给出一个企业几十年后的清算价值,因此这种方法算出的DCF价值也不准确。

四、折现率

折现率是指将未来有限期预期收益折算成现值的比率。DCF估值模型对折现率相当敏感,折现率百分之一的轻微变动能导致结果百分之几十的剧烈变动,对估值结果影响巨大的。但是这个需要谨慎对待、准确估计的折现率在实际估值计算过程中是最不谨慎、最不准确的。

折现率是一种特定条件下的收益率,从企业估值的角度来讲,折现率是企业各类收益索偿权持有人要求报酬率的加权平均数,即加权平均资本成本。实践中计算加权平均资本成本(WACC)的计算方法包含所有资金来源,包括股东投入资本以及所有长期债务。计算方法为每种资本的成本乘以占总资本的比重,然后将各种资本成本得出的数目加起来,加权平均资本成本的计算公式如下:

WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)

公式中,Re = 股权成本,是投资者的必要收益率;Rd = 债务成本;E = 公司股本的市场价值;D = 公司债务的市场价值;V = E + D 是公司的市场价值;E/V = 股本占融资总额的百分比,资本化比率;D/V = 债务占融资总额的百分比,资产负债率。Tc = 企业税率。

这个复杂的看似高深和精确的计算折现率的模型其实难以应用,原因如下:

股权成本的计算。普通股成本的计算模型较多,具体有:资本资产定价模型、套利定价模型、风险因素加成法等各种计算方法。这些模型的基本原理都是股权资本成本等于无风险收益加上风险补偿,只是风险补偿因素及其估算方法存在差异。

以应用最为广泛的股权资本成本模型—资本资产定价模型为例,公式如下:

Ri=Rf+βi(Rm-Rf)

公式中;Ri—普通股i的资本成本率;Rf—无风险收益率;βi—投资于资产i的风险矫正系数;Rm—资本市场的平均投资收益率,这个公式的右边实际上就是无风险收益率和风险补偿之和。这个公式最大的问题是在于无风险收益率的选择和风险补偿的计算。

第一,无风险收益率取值多少。一般用当前的十年期国债的收益率作為无风险收益率。债券收益率和到期的期限相关,到期时间不同的债券收益率会不同,例如十年期的国债收益率和三年期的不一样。因此应用与股权资本成本对标的国债收益率作为无风险收益率的时候,分析师应该寻找与企业生命周期相同期限的国债。实践中运用十年期国债的收益率作为无风险收益率的基准时会产生一个重要的问题:十年期国债收益率的未来现金流量分布不超过十年,但是公司的未来现金流量分布会远远大于十年,通常公司的经营寿命多达几十年,如果无风险资产的久期和风险资产的久期对应,或至少差不太多,就至少应该用50年期的国债收益率作为无风险收益率基准,但是现实中很少有50年以上的国债,即使有交易也不活跃,因此只能用较短期的国债代替,这种不匹配在计算股权资本成本时就会由于较大的期限利差产生计算错误。

第二,风险补偿的计算。在风险补偿的计算中,经典的教科书都是使用Beta系数(如上面公式中的βi)来计算。Beta系数的计算相当复杂,要计算一种资产相对总体市场的波动性来度量一项资产的系统风险。通常的做法是根据资本市场同一行业内具有可比性公司的股票β值作为拟投资项目的风险校正系数,而股票β值又以股票的价格波动来衡量。如果一个股票的价格和市场的价格波动性是一致的,那么这个股票的Beta值就是1。实务中Beta是通过统计分析同一时期市场每天的收益情况以及单个股票每天的价格收益来计算出的。

巴菲特曾经在公开场合多次嘲笑上述商学院的风险补偿计算方法,巴菲特说:“波动不是风险,我们对风险的定义与字典里面对风险的定义一样,是指“损失或损害的可能性”,波动性与风险差距甚远,但是广为流传的Beta系数计算方法是将波动和风险这两个词等同起来,这是一个错误,误导了学生、投资者和公司的CEO们。”

此外,在资本成本的计算中,使用的资本结构百分比是静态的,即公式中计算出来的折现率是静态的,但是在企业的实际经营过程中,企业的资本结构是动态,因此加权资本成本是动态变化的,折现率的波动,会引起企业价值评估结果出现变化。

因此,在DCF估值模型的折现率问题上,人们一般会计算出一个错误的数字作为折现率。如果折现率是错的,那么折现出来的结果即使精确到分也是错的。

综上所述,鉴于DCF模型的诸多局限性,用DCF方法进行企业价值评估会得到一个貌似精确的错误结果。笔者认为:估值的时候定性的分析可能比定量的计算更重要,如巴菲特所说:“模糊的正确胜过精确的错误”。

参考文献:

[1]阿斯沃思.达摩达兰 .2012.《应用公司财务》. 中国人民大学出版社.

[2]美雷蒙德.M.布鲁克斯.2014.《财务管理》.中国人民大学出版社.

作者单位:深圳信息职业技术学院

猜你喜欢

活力(2019年15期)2019-09-25

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

商场现代化(2016年26期)2016-11-21

山西农经(2016年3期)2016-02-28

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27