行政事业单位内部控制

2020-08-09 08:49赵芩芩

现代营销·信息版 2020年6期

赵芩芩

摘 要:根据党和国家领导人讲话精神和中央“八项规定”的内在要求,财政部印发了《行政事业单位内部控制规范》,行政事业单位内部控制,是指单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。本文着重通过单位层面、业务层面、信息系统层面对我校内部控制建设展开阐述。

关键词:内控;管理;高校;建设

一、行政事业单位内控开展背景

习近平总书记十八届中央纪委二次全会上指出:“要加强对权力运行的制约和监督,把权利关进制度的笼子里,形成不敢腐的惩戒机制,不能腐的防范机制、不易腐的保障机制。”为了进一步提高行政事业单位内部管理水平,规范内部控制,加强廉政风险防控机制建设,根据《中华人民共和国会计法》《中华人民共和国预算法》等法律法规和相关规定,财政部制定了《行政事业单位内部控制规范》。力求加强制度建设,用制度管权、管钱、管人,真正形成对经济活动的风险防范和管控。

二、内部控制建设情况

(一)单位层面内部控制

内部控制领导小组由法人担任组长,分管财务副校长担任副组长,牵头部门为财务处,内审部门为纪检处,内设小组成员包括:国资处、基建处、采购办、党政办负责人。

学校每年召开数十次内控领导小组会议,并将“三重一大”事项通过集体议事决策机制形成决议。单位自建有内部控制体系,并开展内部控制评价,内部控制风险评估覆盖组织架构、关键岗位、运行机制、制度体系及信息系统等方面。建立有领导权力清单、部门责任清单、岗位职责清单,并形成内部评价报告体系,作为完善内部管理制度的依据。权力运行制衡机制建立含分事行权、分岗设权、分级授权、定期轮岗机制。

(二)业务层面内部控制

1、预算业务管理

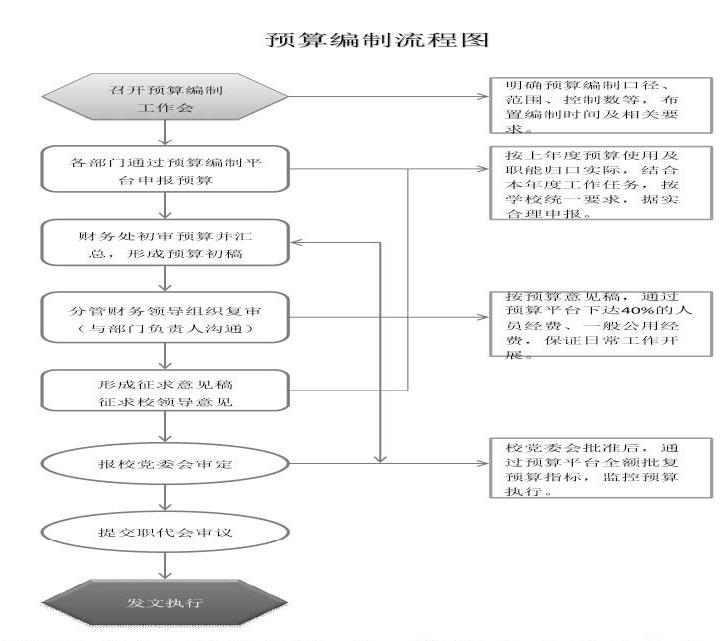

我校自2017年实行二级部门预算管理。编制依据以学校上报主管部门年度预算为红线,坚持“统筹兼顾、量入为出、收支平衡”的原则。校级预算综合二级部门预算后,经学校党委会研究通过,由学校财务处负责监督执行;二级部门预算由各部门编制上报,经学校下达后自行控制执行。做到预算编制与审核、预算审批与执行、预算执行与分析、决算编制与审核的职责分离。

附预算编制流程图:

预算经费实行分类核算,归口管理,如人员经费、“三公经费”、物资采购、设备购置等均有归口管理部门。内部预算每年年初一次性分配下达,并按收入预算总额的2%预留机动经费,即预留金,以应对突发事件及特殊情况的预算追加。学校对各部门的预算执行情況进行考核,纳入绩效评价体系。对认真执行预算、不超支且事业任务完成好的部门,学校年终给予一定的表彰奖励,其当年预算结余,可部分用于下一年度预算执行的调剂;年终预算超支单位,其超支部分抵减下年度部门预算支出额度。学校财务处每半年统计二级部门预算执行情况,并于学校办公平台公布。

2、收支业务管理

(1)收费管理

学校收费管理遵循“统一领导,集中管理,分级负责”的原则,依法合理组织收费,为学校事业发展筹措资金。严格按照国家关于收费管理的规定,办理收费许可证。学校开通集微信、支付宝、网银、银联POS等多种线上缴费方式,规避传统现金收费弊端。对于收费交账实行日清月结,引用先进的收费系统,满足收费人员分年级、分专业、分阶段多方位查验学生缴、欠费情况;满足核算人员分收费项目、分期间核实收费人员交账情况。

(2)支出管理

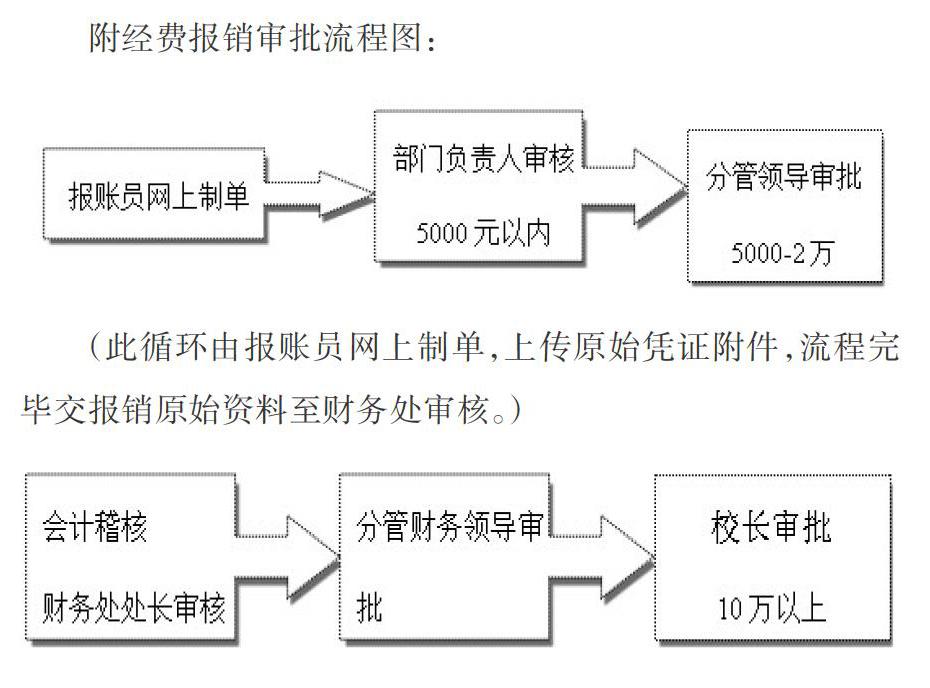

学校财务审批实行统一领导、分级授权、逐级审批、层层负责的原则;实行各项经费支出一支笔和联签相结合的责任制度,严格遵守包括“三重一大”在内的议事规则和上级相关规定;实行每月资金运行报告制和年度财务分析通报制。学校经费审批分为部门行政负责人(项目负责人)、计划财务处长、分管校领导、校长四等级次。

学校自2018年开始实行网上报销制度,由部门报账员负责网上制单,上传凭证附件,网上签批至末级审核人,将原始资料交至财务处审核。这个过程减少了教师、科研项目负责人“两头跑”的难题;缩短了报销周期。

附经费报销审批流程图:

(此循环由报账员网上制单,上传原始凭证附件,流程完毕交报销原始资料至财务处审核。)

此外,学校加快推进公务卡管理制度,扩大公务卡使用覆盖率,杜绝舞弊行为;受客观因素影响,如教师进行资源普查课题等需要进入山区,公务卡使用受限。

3、政府采购业务管理

学校采购业务由使用部门提出采购申请,报采购办审核,并提交校领导、党办审批查阅。审批通过后根据所采购的货物、工程和服务类别限额确定采用公开招标、邀请招标、竞争性谈判、单一来源、询价等采购方式。采购办统计年度政府采购项目统计表,并整理相关资料归档。

4、国有资产业务管理

为规范和加强学校国有资产管理,维护学校国有资产的安全和完整,合理配置国有资产,学校制定了《国有资产管理暂行办法》,对管理机构及职责、资产购置、资产使用、资产处置等有了明确规定,建立健全科学合理的国有资产监督管理责任制,发挥财务部门、纪检监察审计部门的监督作用,并将资产监督、管理责任落实到单位和个人。同时,学校建立行政事业单位资产管理信息系统,学校各类资产均贴有资产条码,经扫码枪录入资产系统,建立固定资产明细账。将国有资产管理纳入绩效考核指标,形成考评体系,提高国有资产使用效益。

另外,资产管理处每月与财务处核对当月新增、减少资产情况,并录入资产管理系统,做到账、表、实物一致。

5、建设项目业务管理

我校基本建设项目需向校党委会提交议题,审核通过后由采购办招标预算公司,编制项目预算后向主管部门报批,立项审批后招标施工单位、监理单位,完工后组织各参建方竣工验收,送审计处结算审计,此过程形成一套完整的资料,整理完毕后交由档案馆归档。

6、合同业务管理

我校合同(协议)管理实行统一领导、归口管理、承办部门负责的原则。订立合同(协议)的原则和要求:必须遵守国家法律法规,遵守平等互利等价有偿、诚实信用、协商一致的原则,要求确保学校的正当合法权益。学校设有合同审查表,由承办部门负责起草,报财务处、纪检监审处、依法治校领导小组审核,审核通过提交分管校领导或法人签署,承办部门负责跟踪合同履行情况,执行完毕移交档案馆归档;审核未通过,及时修订,存在重大分歧必要时可召开协调会集体会审。

(三)信息系统层面内部控制

学校自2018年引进运用用友GRP-U8高校内控管理软件,此软件集票据管理、收费管理、网上报销、预算编制与指标管理及账务处理等模块,各板块相互独立且相互牵制,形成一套完善的财务管理系统。

资产管理系统设总账、明细账,系统根据设备、家具等类别每月计提折旧,满足政府会计制度对按权责发生制核算的要求。

办公OA平台的建立,使得合同公文审批分权行责,有迹可循。

在内控建设过程中,我校反映出了很多不足之处。主要为意识淡薄,加强内控建设动力不足;学校管理制度不健全,一些学校的后勤管理者素质较低,普遍未受过高等教育,学校对内控相关人员未形成一套关于训练、待遇、业绩考评及晋升的制度;财务队伍建设不到位,团队中过半人员均快到退休年龄,不愿与时俱进成了工作上的弊端;内审人员缺乏专业的审计知识,监督机制的弱化,使内部控制失效,不能产生压力。

后期工作中,我们将增强风险防范意识,建立自我检视、主动防控、持续改进的廉政建设内生机制,最终实现从源头上预防腐败的目的。一是,健全内控机构,深入发动宣传;二是,清理行政职权,优化权利运行流程;三是,坚持上下联动,排查风险;四是,制定防范措施,清理整合制度;五是,抓好检查评估,务求内控实效。

以上,为我校在内部控制方面的建设情况。我们将不断丰富内控机制建设工作的内容和形式,不断积累单位内控机制建设经验,形成学校内控机制的特色。

猜你喜欢

中国外汇(2019年18期)2019-11-25

电子制作(2018年14期)2018-08-21

人大建设(2017年10期)2018-01-23

财会学习(2016年19期)2016-11-10

考试周刊(2016年76期)2016-10-09