防范消费抱团风险警惕科技估值泡沫

2020-08-10 08:54《故事动态分析》研究部

股市动态分析 2020年11期

《故事动态分析》研究部

近期,A股市場一批消费股密集创新高,如白酒、医药等行业中公认的“好公司”们均先后突破前高,将近几年盛行的“价值投资”推向了极致。这也引来了投资者的关注,网上流传的名为“各品类吃货龙头年内表现”的统计图(见图一)被热议。于此同时,由于华为持续被美国打压,科技板块的国产替代概念也被热炒,一些科技股虽然成长较快,但是估值却趋向泡沫化。

图一:各品类吃货龙头年内表现

注:数据截止2020年5月26日 来源:东方财富网

高毅资产首席投资官邓晓峰就表示,因为有比较充裕的流动性,市场一致性太强,交易行为过于拥挤,大家有共识性的这些好公司今年以来的表现是不错的,但它们的估值普遍处于一个不便宜,甚至是非常昂贵的水平。

本期封面文章,我们观点鲜明地提示读者,对抱团的消费股要防范踩踏风险,对估值“上天”的科技股要警惕泡沫破裂。

[消费股争创新高]

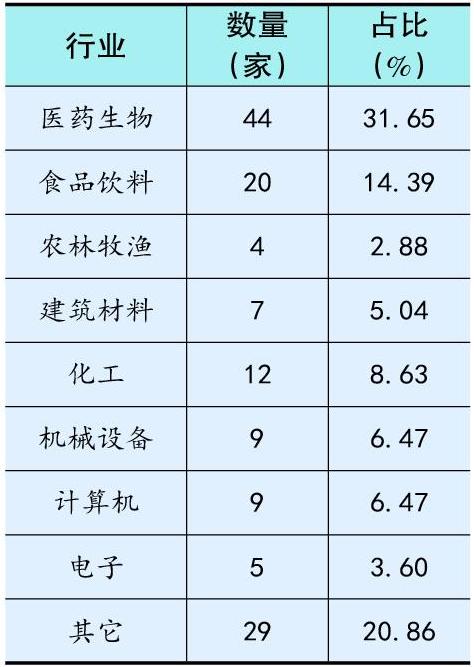

表一:5月创历史新高的股票行业分布及占比

5月26日,深交所对美的集团(000333)、华测检测(300012)、索菲亚(002572)3股同时发出外资持股预警。深交所数据显示,截至5月25日,QFII、RQFII、深股通等境外投资者持有美的集团合计19.11亿股,占总股本的27.31%,外资持有索菲亚达26.22%,华测检测的外资持股比例则达到了26.34%。

根据相关规定,所有境外投资者对单一上市公司的A股持股比例总和,不得超过该上市公司股份总数的30%。但在实际操作中,外资持股比例达26%视为警戒点,28%则暂停外资购买。

交易所对个股的外资持股预警并不是新鲜事,但这次是历史首次同时对3股预警,在近期陆股通持续流入的背景下,既反映出外资对这些股票的看好,也体现了外资扎堆抱团的特点。实际上,扎堆抱团是近几年A股的一大特征,国内公募、私募等机构资金对外资持续买入的个股趋之若鹜,参与抱团的甚至还包括部分游资,体现在行情上便是指数区间波动、个股极端分化,其中,持续上涨的一极便是消费股。

剔除今年以来上市的新股后,在我们统计得到的5月以来(截止5月26日收盘)创下过历史新高的139只个股中,有多达44只属于医药生物行业,另有多达20只个股属于食品饮料行业,此外还有4只个股属于农林牧渔,这三个必选消费行业合计占比接近一半(48.92%),而其它25个申万一级行业合计占据另一半(51.08%)。

[防范抱团后的踩踏风险]

近期,高毅资产首席投资官邓晓峰接受中国基金报采访时表示,市场对经济下行其实是有共识的,在这样的经济压力下,今年还是一个结构性的牛市。从行业看,医疗、 TMT、消费仍然表现突出,这说明资本市场对经济下行的压力已经有了比较充分的预期。

他提示,从风险的角度讲,因为有比较充裕的流动性,市场一致性太强,交易行为过于拥挤。大家有共识性的这些公司今年以来的表现是不错的,但它们的估值普遍处于不便宜,甚至非常昂贵的水平,这一类资产如果不能持续地通过内生增长带来回报,或者其估值水平过高,迟早会向均值回归。同时,今年行业ETF的快速发展,某种程度上会强化市场的短期风格,可能带来调整的压力。

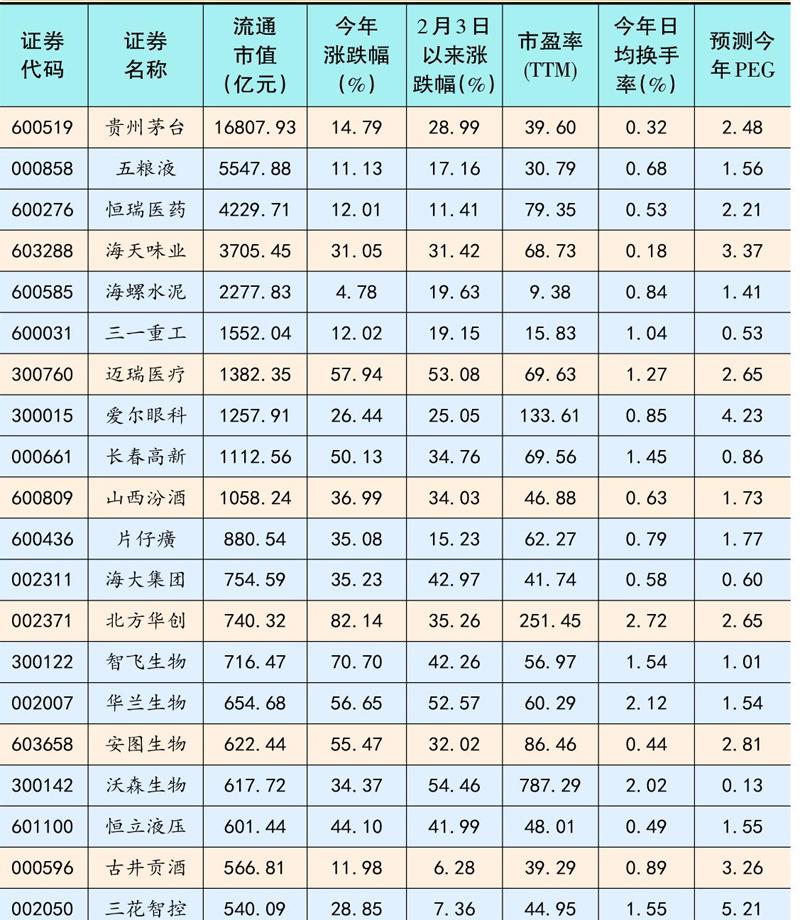

我们的统计数据也与邓晓峰的观点相吻合。在上述创新高的139只个股中,市盈率中位数为66.71倍,今年日均换手率中位数为2.20%,今年预测PEG中位数为1.73。在流通市值前20大个股中,市盈率中位数同样超过60倍,日均换手率不足1%的个股多达12只,预测PEG大于1.50的个股多达14只(一般PEG大于1为高估,但不同行业特点不同,不能机械地套用,此处仅供参考),其中大部分集中于医药生物、食品饮料这两大行业。这种流通市值巨大的股票大涨显然不是哪只游资就能左右的,而是资金扎推抱团所致。

以贵州茅台(600519)为例,今年以来涨幅接近15%,2月3日以来涨幅接近29%,但其日均换手率仅0.32%(如果从3月19日的低点推算会更低,见图二,两个多月总换手率仅11.57%),滚动市盈率已经接近40倍,已到2013年塑化剂事件以来的估值上限位置,上一次到达此位置是2018年1月下旬,此后的股价几乎调整了1年。不但估值高,茅台的市值也超过可口可乐成为全球最高的食品饮料公司,但其预测PEG却有将近2.50倍,表明其股价提升并不是业绩推动为主,更多地是资金层面因素主导。

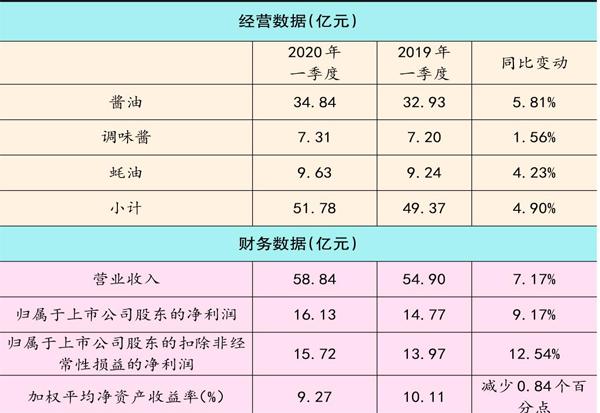

又如海天味业(603288),市净率高达25倍,滚动市盈率高达68.73倍,预测今年PEG高达3.37,日均换手率却仅有0.18%。今年一季度,海天味业营收仅同比增长7.17%,归母净利润同比增长9.17%,各类产品同比增速均未超过两位数,但股价一季度上涨了16.60%。(见表三)

表二:流通市值前20大创新高个股行情数据一览

图二:贵州茅台近期股价走势及区间交易数据概览

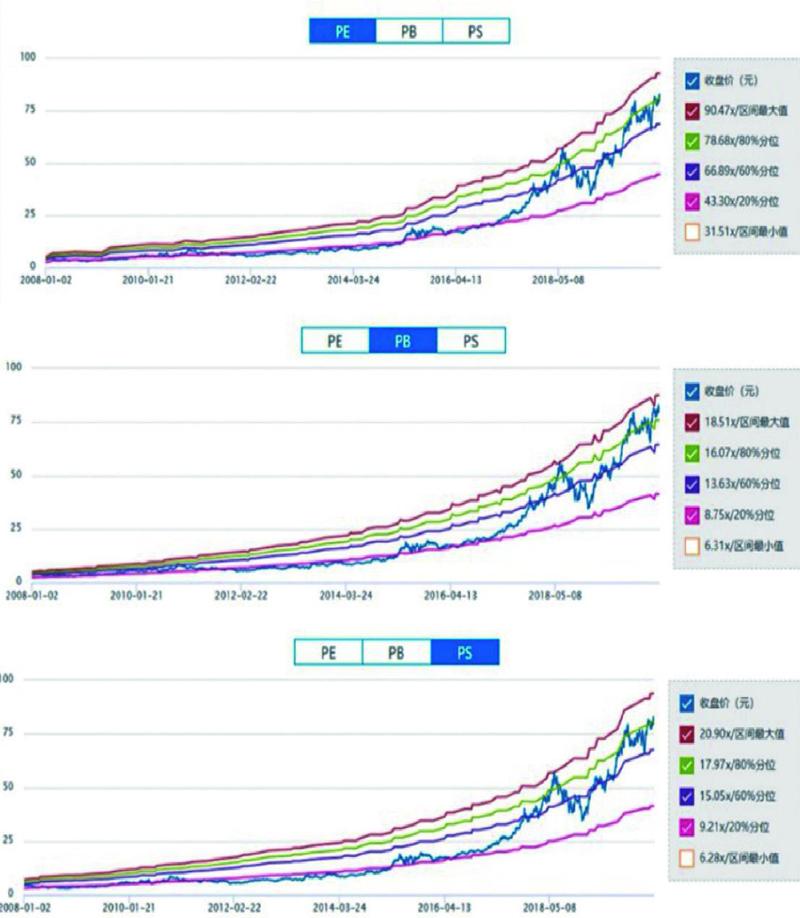

其它典型的“好公司但太贵”的代表还有医药里的恒瑞医药(600276),日均换手率同样不高,仅为0.53%,从3月10日低点至今,总换手率仅22.33%。其将近80倍的市盈率已经来到了2008年以来的顶部区域(见图三),不仅市盈率为顶部区域,市净率和市销率同样来到了高位区域。图三清晰地表明,在2018年5-6月份三大指标同时来到顶部区域后,恒瑞的股价出现了一波明显的杀跌,因此,站在当前不得不防范风险。

医药生物行业当中另一个代表是药明康德(603259),虽然5月份没有创历史新高,但早在3月6日便到达过119.30元的新高。目前,其市盈率在100倍左右徘徊,另外两大指标市净率、市销率同样处在高位。自2018年5月上市以来,仅有上市初和今年3月股价历史高点时到达过100倍的市盈率区域,其后股价都出现了明显的下跌。在其短短两年的上市历史中,前一年的市盈率基本围绕45倍震荡,后一年的运行中枢则是约80倍,无论以哪个为衡量基准,当前估值都偏高。

如果说上述几只热门个股至少业绩还说得过去,那么爱尔眼科(300015)创下历史新高就更加令人惊讶,一季度其录得26.86%的营收下滑和73.41%的归母净利润下滑,但这么糟糕的业绩一点也没让投资者热情减退,在3月下旬跟随大市回调后持续缩量上涨,成交量和换手率下滑的背景下(3月23日低点以来总换手率仅27.48%),一波50%的涨幅使其股价突破50元,在5月26日创下50.36元的历史新高。反观其估值,更是令人感到高处不胜寒(见图四)。

表三:海天味业2020年一季度主要经营数据及财务数据

今年市场的流动性非常好,尤其是疫情发生之后,全世界范围大放水,美联储将利率直接降至0,负利率的讨论也不绝于耳,我国虽然维持基准利率不变,但降准和引导实际利率下行等宽松货币政策不断。这样的环境会让资本市场变得比较活跃,但资金比较充裕的市场也可能在某些热点方向和局部反应过头,拉长时间看可能会有调整压力,投资者需要去客观地评估和分析。

[警惕部分科技股泡沫]

疫情和中美关系的继续恶化令资金扎堆消费股的同时,一些国产替代概念股也出现大涨,这当中既有真替代,也有纯概念炒作,但不管哪种情况,相关个股估值都“上了天”。

近段时间以来,新基建为资本市场的热门话题,比如半导体等产业,全球一季度的需求都不错,但股价大部分都已经提前反映了。邓晓峰就觉得资本市场对半导体已经有过于强烈的共识,已经充分反映了对未来的预期,很多公司的市值跟国际头部的企业相比,都已经站在同样的水平上了,高估值的状态可能还会维持相当长一段时间,但是他对这些行业持相对谨慎的看法,因为国产替代是一个长期的过程,容易的事情已经做了,难的事情需要花更长的时间,需要更有耐心。

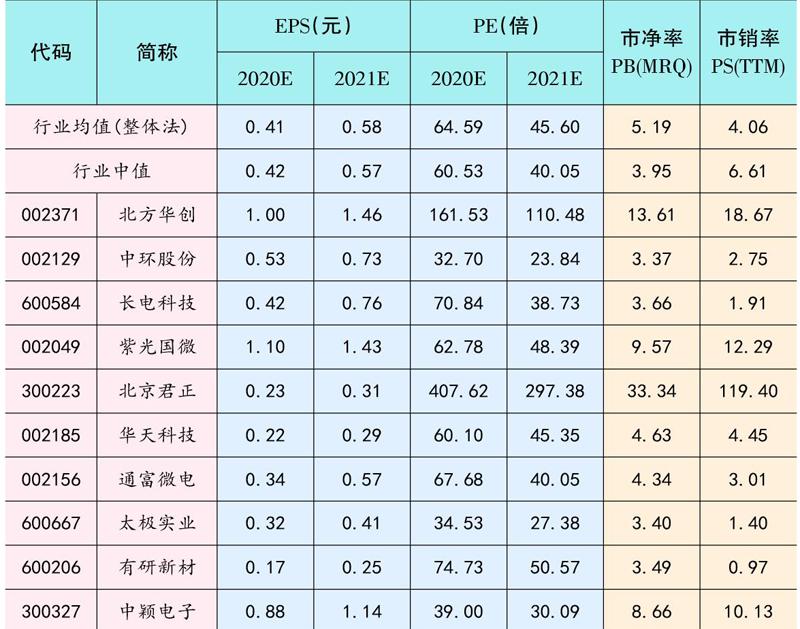

事实也确实如此,以申万半导体二级行业为例,当前行业滚动市盈率高达131.89倍,中位数也高达66.01倍,这表明权重股估值更高。这样的估值,只有2015年大牛市时才可与之相提并论。先不论核心技术能否攻克,即使如预期般国产替代大幅提振业绩,未来两年,行业、个股的盈利和估值也只是逐步回归、兑现预期(见表四),远谈不上低估。而一旦业绩不达预期,其高估值消化速度将更慢、时间更长,股价波动将更剧烈。

圖三:2008年以来恒瑞医药估值走势

还是以热门股为例,北方华创(002371)5月19日创下了183.79元的历史新高,市值超过800亿元,今年以来涨幅高达82.14%,滚动市盈率达到吓人的253.63倍,即使维持40%左右的高增长,今年的预测PEG也仍高达2.65倍,预测今年营收也不过57亿元左右,而归母净利润还不到5亿元。

图四:爱尔眼科上市以来估值走势

科创板半导体个股的泡沫就更大了,以北方华创的同行中微公司(688012)为例,5月19日创下254.04元的历史新高,总市值突破1350亿元,滚动市盈率达到惊人的616.95倍,市净率更逆天,高达33倍。虽然高速成长,但公司2019年也只有19.47亿元的营收规模和1.89亿元的归母净利润,今年一季度营收仅同比小增9.65%至4.13亿元,归母净利润也仅有2600万元,扣非后的归母净利润甚至是亏损的。如果有投资者认为上述数据不能证明其高估,那么用PEG来衡量这种成长股最合适,中微公司2020年的预测PEG是多少呢?答案是10.08倍。

查询在美股上市的荷兰阿斯麦公司的数据,滚动市盈率不过45.09倍,市净率9.55倍,而且公司依然在较快成长。而阿斯麦作为半导体设备全球最顶尖的企业,生产的极紫外光刻机是7nm和5nm制程的必需设备,全球有且只有它一家能生产,北方华创和中微半导体主要还是以生产刻蚀等设备为主,光刻机国内几乎完全依赖进口。如果给高科技估值,那么作为参考,阿斯麦为合理的话,北方华创和中微公司显然就产生估值泡沫了。

其它半导体产业个股,如北京君正(300223)、沪硅产业(688126)、兆易创新(603986)等,也存在类似的估值泡沫化问题。

邓晓峰认为,中美关系恶化在很大程度上也会影响跨国企业在中国的供应链的调整和布局,我们必须接受全球供应链慢慢开始调整的现实,这个过程可能会持续三、五年。另外中美两国在技术领域的竞争,对很多行业短期有负面影响,也可能让很多行业短期因国产替代带来需求方面的刺激和拉动,既有机会也有风险,需要慢慢地去鉴别和观察。

[两大选股逻辑和重仓逻辑]

早在2014年5月,当时还在博时基金任职的邓晓峰就开始强调投资的根本在于找到好公司,2018年中美关系开始逐步恶化时,邓晓峰依然强调机会在于真正好的企业。而市场现在公认的好公司,如上面提到的贵州茅台、五粮液(000858)、爱尔眼科等,回头看,那时不仅公司好,还便宜。

笔者比较认同邓晓峰筛选好公司、好行业的方法。选公司要结合两个维度:第一、自上而下地判断,这决定了你怎么分配精力和研究方向,要看行业空间、看需求,先有这些方向才能找到公司;第二、自下而上地分析,要看企业之间的差异,看竞争结构会形成什么样的结果。

当行业处于增长的早期,通常是需求决定的阶段,这个时候投资是相对好做的,因为在满足需求的过程中,公司都能够获得成长。当行业趋向于成熟时,往往是由供给决定的阶段,行业增速逐渐变慢,变成了一个少数赢家的游戏,这个时候优秀企业的优势会更大。还有一种情况,如果一个行业的生意属性比较差,成为了一种标准品,且过了早期增长的阶段,在这样的行业或公司不能做出差异化的产品,盈利水平往往也比较低。

最好的选择肯定是既处于需求决定的阶段,又处于供给结构变得非常清晰、壁垒非常高的阶段,如果同时满足这两个条件,就属于可以重仓的机会了,因为它既有长长的雪道,又有厚厚的坡。如果没有同时满足这两个条件,在赢家比较清晰的时候下更大的注。

决定要重仓一只股票,要先从两个维度看:一是确信度;二是未来隐含的投资回报率。如果确信度很高,隐含回报率也很高,就值得投资加码。

表四:申万半导体二级行业前十大权重盈利及估值预测

表一至表四數据来源:东方财富Choice

按照上述逻辑,那些抱团的消费股虽然算得上“赢家”,确信度也较高,但隐含回报率可能已经不足够高。而部分科技股虽然需求和供给都处于成长阶段,但确定性和隐含回报率并不吸引人,参与这些“泡沫”盛宴的恐怕只是短线资金以及广大散户。

猜你喜欢

今日农业(2020年15期)2020-09-25

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年22期)2018-05-14

国际商务财会(2017年8期)2017-06-21

西部皮革(2015年3期)2015-04-16

华北理工大学学报(社会科学版)(2010年3期)2010-11-01