阿里巴巴:电商业务受挑战 股价安全性仍存

2020-08-10 08:54王学恒

股市动态分析 2020年11期

王学恒

结构变化致毛利率下滑

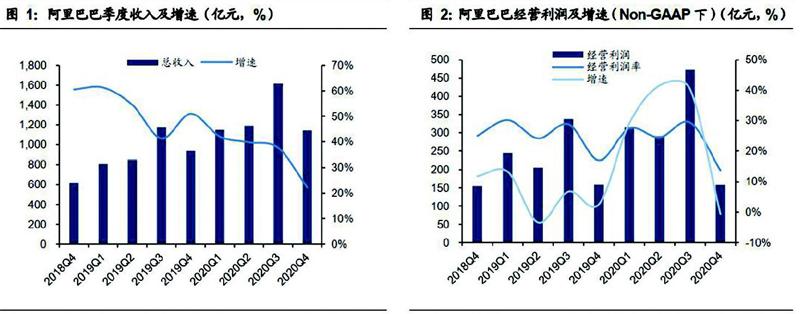

FY2020Q4,公司实现营业收入1143亿元,同比增长22%,超出市场一致预期7%;实现non-GAAP下净利润222.87亿元,同比增长11%,略低于市场一致预期,主要原因如下:首先,收入结构变化致整体毛利率下滑:本季度GAAP下毛利率为37%,同比下滑接近6pct,主要系利润较高的电商品类在疫情期间受到抑制,而低毛利业务盒马等业务快速增长,导致了整体毛利率的下滑。FY2020,盒马等新零售业务收入占比接近17%,同比增长6pct,而客户管理及佣金业务收入占比退化为48.46%,同比降低约6pct;其次费用方面,研发费用刚性增长,成本及费用总额占总收入比例同比提升3pct,导致公司净利润低于市场预期。

电商基本盘受挑战

FY2020Q1,中国零售收入834.84亿元,同比增长19%。在疫情影响订单量及发货速度的情况下,国内电商业务收入增速创下最低水平。从几个重要指标来看:本季度用户增量次于拼多多及京东,下沉市场存在空间,但将面临激烈的竞争。本季度淘系电商新增的活跃买家数量为1500万,不及同期拼多多的4300万及京东的2500万,虽然三者网站成交金额(GMV)仍存在明显差距,但让市场感到焦虑的是,电商三大巨头之间活跃买家数量的差距越来越小。淘系电商的消费者,已经覆盖了我國发达地区人口的85%,以及欠发达地区人口的40%, 可以说,增量用户几乎都位于下沉市场。阿里对下沉市场的用户尤为重视,向下沉市场寻找增量的意图非常明显,FY2020,超过70%的新增活跃消费者来自于欠发达地区,下沉市场存在增量用户,但拼多多拥有微信流量加持,因此阿里未来的用户增长可能会面临更强竞争。

公司股价仍存安全垫

市场对本次阿里巴巴的财报表现较为悲观, 在京东、拼多多GMV超预期增长的衬托下,淘系电商受疫情影响似乎更加严重。我们认为,短期电商行业存在竞争更加激烈的可能性,尤其是在下沉市场,新的财年,阿里巴巴除在电商领域外,在本地生活方面,也面临来自于美团的竞争。在淘系电商的用户数、GMV、使用频次仍高于竞争对手的情况下,品牌商家端方面的优势仍在。且一季报表已充分反映了疫情的影响,在没有大级别宏观环境恶化的情况下,我们认为公司股价存在安全垫。

图:阿里巴巴业绩情况

数据来源:公司公告、国信证券经济研究所整理

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

销售与市场(营销版)(2020年9期)2020-11-25

财会学习(2017年24期)2017-12-20

人间(2015年8期)2016-01-09

信息通信技术与政策(2015年5期)2015-02-23

中国果业信息(2013年9期)2013-01-22