Fama-French三因子和五因子模型对我国5G板块企业收益率的实证研究

2020-08-16 14:01李子懿李欢

中国市场 2020年10期

李子懿 李欢

[摘 要]文章选取中国股票市场上85只5G行业股票,根据账面市值比、规模大小、盈利能力和投资因素将其分成18组,并利用FF三因子模型和五因子模型对2010年1月到2018年12月的月度收益率进行了实证研究和回归分析。研究结果显示:发达国家更为适用的五因子模型在中国5G行业股票中反而效果更差,出现了冗余因子。三因子模型中的市场风险系数均大于0但数值较小,表明我国5G行业股票的收益率与市场收益率成正相关,但5G行业风险收益变动程度小于证券市场总体风险收益变动程度。我国5G行业股票存在“小规模效应”,规模因子对小规模企业的影响程度较大。大规模高账面市值比的公司存在账面市值比效应,具有良好的投资价值,而大规模低账面市值比的公司风险收益性最差,在投资时应谨慎考虑。

[关键词]因子模型;5G行业股票;资本资产定价;规模因素;账面市值比

[DOI] 10.13939/j.cnki.zgsc.2020.10.001

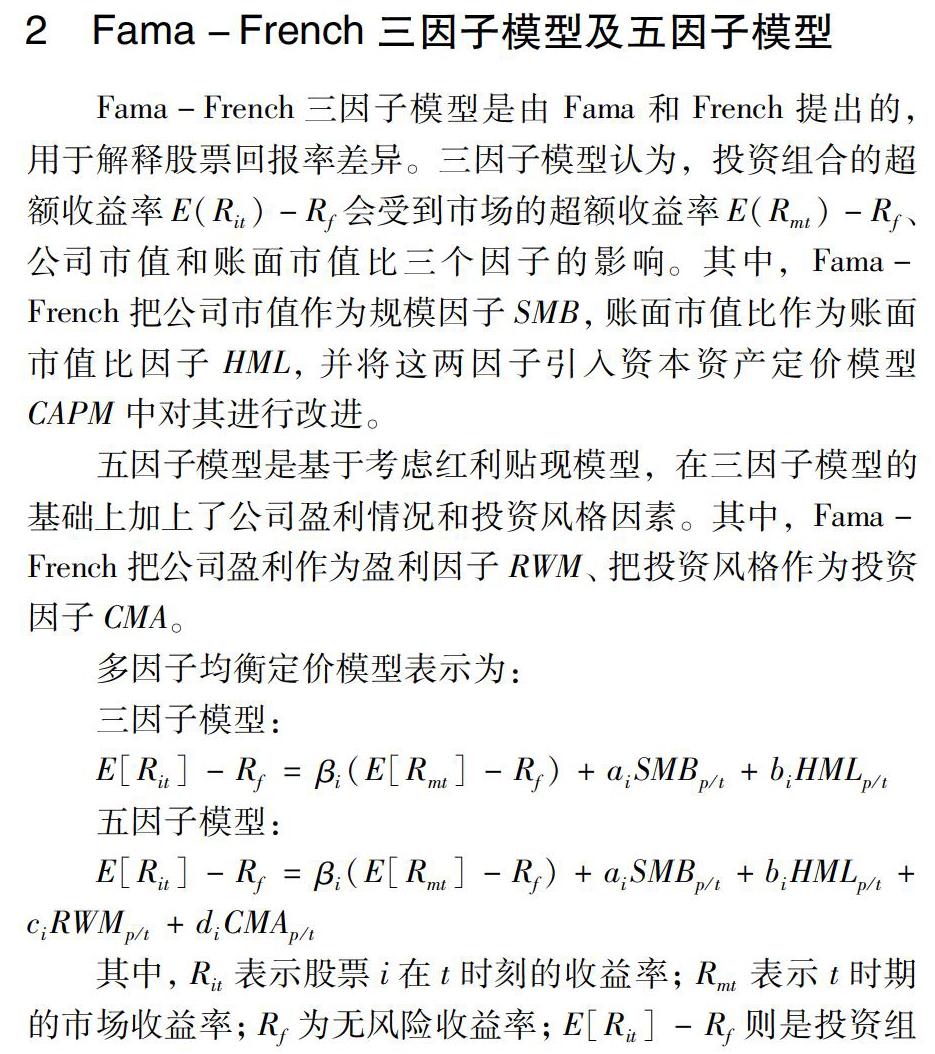

1 前言

資本市场的研究一直是现代金融领域的热点之一,尤其是对资产资本的定价。资本资产定价模型已成为现代金融经济学的奠基石,该类模型对资产风险与期望收益之间的关系给出了预测。 Harry Markowitz于1952年建立了现代投资组合选择理论;12年后,Williarn Sharpe将其发展为资本资产定价模型(即著名的CAPM模型);Fama和French[1]于1992年提出了FF三因子模型,并在美国股票市场上进行了实证研究,受到业界学者的普遍关注。2015年Fama和French[2]在原有的三因子模型框架上增加了盈利因子和投资因子,进一步改进为五因子模型。在国际资本市场上,五因子模型的实证检验结果普遍优于三因子模型,已得到广泛应用,然而对中国资本市场的资产定价鲜有五因子模型,仍以三因子模型为主。其次,国内对多因子模型的适用性研究仍集中于整个股票市场,对特定行业的研究较少。因此,有关三因子模型和五因子模型对特定行业的适用性值得进一步探究。

近年来,随着通信技术的不断发展,5G行业已成为支撑我国产业结构转型和建设创新科技强国的重要力量。2018年政府工作报告中明确提出要全面推动“第五代移动通信”产业发展。根据规划,2020年将全面实现5G商用。5G的拉动价值不仅在于通信业,还在于整个经济效率提高、成本降低以及能力的极大提升,对我国未来经济发展的影响不可估量。文章通过Fama.French三因子模型和五因子模型对我国上市的5G板块企业的收益率进行实证分析,检验其适应性,为股票投资者提供参考,以期实现收益最大化的目标。

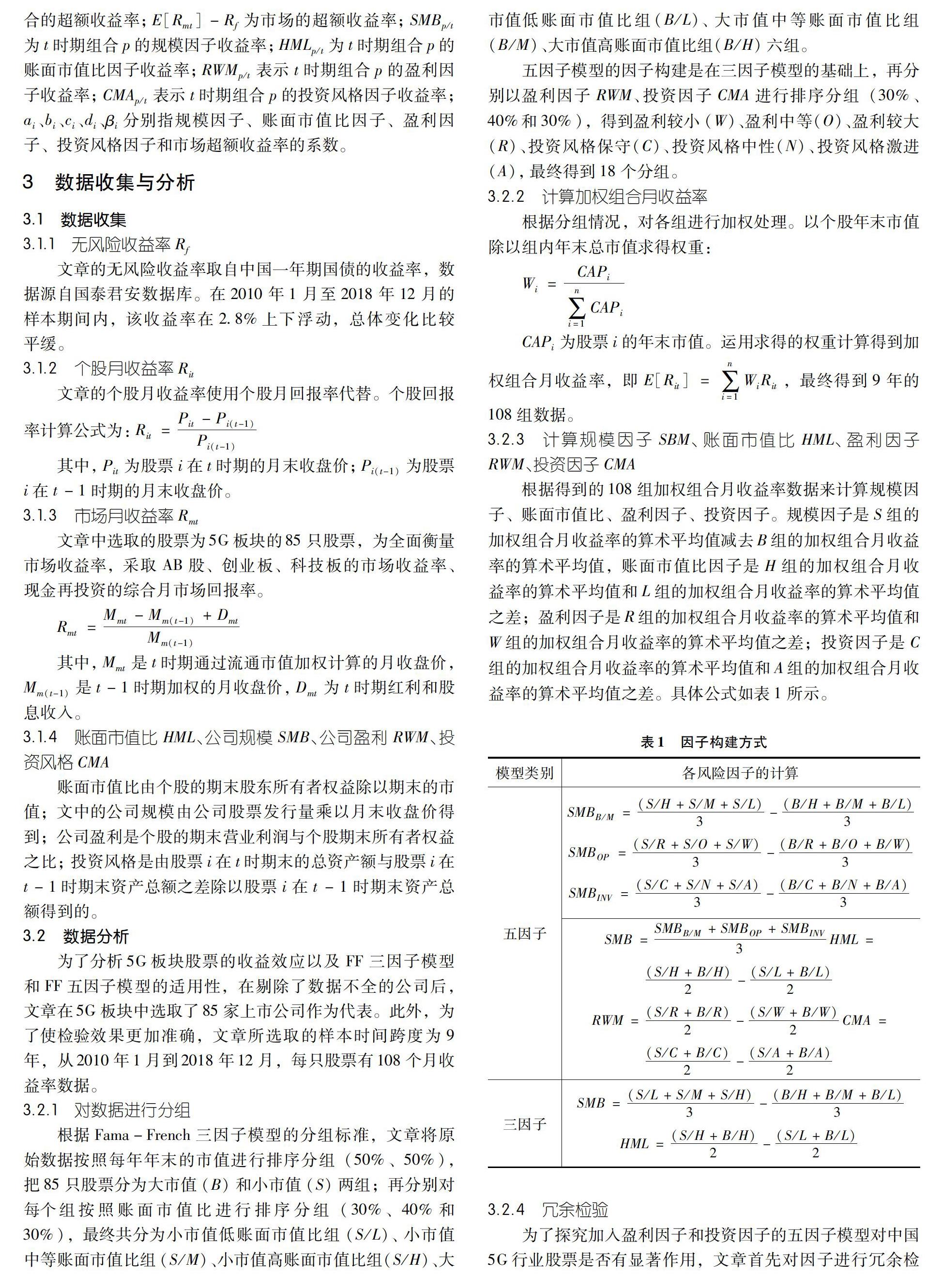

由表2统计结果可知,六组数据的平均值皆小于0.04,S/H、B/H两组的平均值与S/M、S/L、B/M、B/L相比更小,说明小市值高账面市值比组和大市值高账面市值比组盈利较差,高账面市值比的公司更容易陷入财务危机;且S/H组平均值为负,说明小规模、高账面市值比的公司股票月收益率呈下降趋势。各组数据的标准差皆在0.1上下浮动,其中BL组的标准差与其他五组相比较大,说明大规模、低账面市值比的股票风险更大。

4 实证分析

4.1 平稳分析

在对数据进行拟合之前,首先对时间序列样本数据的平稳性进行检验。利用Eviews对6个组合以及市场月收益率进行ADF检验,平稳性分析结果如表3所示。

5 基于Fama.French三因子模型下的选股策略

目前,我国正处于经济转型时期,经济正在向高级形态、复杂分工、合理结构的阶段演化,经济发展转向中高速增长。中国5G市场发展迅速,或将成为全球5G产业发展中最有前景的国家。根据文章的实证分析结果,对关注5G板块的投资者提供一些选股建议,以便投资者在进行组合投资时获取较大的超额收益率。

第一,宏观经济与证券市场相结合。对于证券投资的宏观经济分析,就是要很好地掌握宏观经济与证券市场的关系。首先,投资者应关注宏观经济的走势。经济景气度往往与宏观经济变化趋势相同。由三因子回归结果可知,市场因子的相关系数均为正数,市场的收益率上升,投资组合的收益率也随之上升。故投资者应在经济景气度较好时买进,在经济景气度衰退时选择抛售。其次,准确把握通货膨胀率的幅度。当通货膨胀率较为温和时,这时股市较好,投资者可以选择买进股票;当通货膨胀率较高时,应谨慎选择股票进行投资。最后,关注利率变化趋势。利率上升即意味着股票下跌风险增大,这时投资者需要根据自己的风险偏好,选择相应的股票组合进行投资。

第二,关注公司规模小市值效应。在我国,无论股票市场成熟与否,都一直存在着小市值效应。个股的市值越小,就越容易被市场所操控,推动股价上升所需要的资金就越少。通过三因子模型量化分析可以看出,在5G行业中同样存在着这个问题,小规模S组的回归系数均为正,投资组合的超额收益率与公司规模为正向关系;相反,大规模B组的回归系数为负,投资组合的超额收益率与公司规模呈负相关。由此可以看出,公司规模小的股票收益率比公司规模大的股票收益率高。因此在情况基本相当的情况下,投资者可以优先选择规模较小的股票进行投资。

第三,理性投资,避免盲目跟风。账面市值比效应认为,高账面市值比股票较低账面市值比股票平均月收益高[9]。在Fama.French三因子模型中,账面市值比代表一种风险因素,即公司财务风险因素。Fama和French指出,高账面市值比的公司更容易陷入财务危机。高账面市值比的公司一般是一些经营不佳、财务状况脆弱的公司,风险较低账面市值比的公司大,因此具有更高的收益率。从行为金融学的角度分析,账面市值比效应之所以会产生,是由于投资者不完全理性导致的。投资者往往会对基本面有过度的反应。投资者会对基本面不佳的高账面市值比公司股票过于悲观,非理性的低估其预期收益率;对基本面良好的低账面市值比公司股票过于乐观,非理性地高估该股票的预期收益率。当投资者的过度反应在市场上得到纠正之后,就会导致高账面市值比的股票产生较高的收益率[10]。由三因子模型回归结果可知,S/H、B/H的回归系数大于S/M、S/L、B/M、B/L的回归系数,说明HML对5G行业股票也存在这个问题,这从侧面反映出投资者在5G行业的选股存在着不完全理性投资,故投资者在选择股票时不应盲目跟风,既不应过度悲观,也不应过度乐观,应较为理性考虑企业的实际情况,关注企业的经营层面状况,以便合理规避风险。

总之,目前来看,三因子模型对我国5G行业的股票进行基础定价具有一定的实用性,可以用来预测投资组合的超额收益率。投资者可以此为参考,根据自身的风险偏好进行股票投资。但值得注意的是,市场是在飞速发展的,模型和因子的有效性都具有时效性,三因子模型在将来可能会不适用,这就需要我们不断地对模型进行改进和优化。

6 结论

文章通过FF五因子模型和三因子模型对我国5G行业股票进行实证检验,得出了以下结论:

首先,在发达国家资本市场更为适用的FF五因子模型对于我国5G行业股票的拟合效果反而更差,出现了冗余因子。这说明在5G股票投资中,企业的盈利能力和个体差异的参考性较差。在一定程度上反映了我国股票市场的发展水平和投资者的投资理念与发达国家还有较大差异。

其次,我国5G行业股票的收益率与市场收益率成正相关,但5G行业风险收益变动程度小于证券市场总体风险收益变动程度。主要原因可能是我国5G行业处于高速发展的时期,企业盈利能力、资产规模不断增加,投资机会较多,使5G行业股票面临的风险较小。

再次,SMB因子对小规模企业的影响程度更大,说明我国5G行业股票存在“小规模效应”。小规模股票多数处于成长阶段,具有较大的发展空间;并且小市值公司为了快速发展常常愿意承受更大的风险,因此股票价格波动情况比较剧烈,容易受到短期投资者的青睐。

最后,我国5G股中,大规模高账面市值比的股票呈现出一定的账面市值比效益,说明这些公司的投资价值较高。而在其他组合中,HML因子对其收益率呈负相关,且账面市值比越低,负相关程度越高。

参考文献:

[1]FAMA E F, FRENCH K R.The Cross Section of Expected Stock Returns[J].Journal of Finance, 1992, 47 (2):427.465

[2]FAMA E F, FRENCH K R.A Five.factor Asset Pricing Model[J].Journal of Financial Economics, 2015, 116 (1):1.22

[3]高春亭,周孝華.公司盈利、投资与资产定价:基于中国股市的实证[J].管理工程学报,2016(4):30.38

[4]李志冰,杨光艺,冯永昌,等.Fama.French五因子模型在中国股票市场的实证研究[J].金融研究,2017(6):191. 206

[5]杜威望,肖曙光.FF五因子模型在中国股票市场的改进研究[J].华侨大学学报(哲学社会科学版),2018(3):39.53

[6]赵胜民,闫红蕾,张凯.Fama.French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据[J].南开经济研究,2016(2):43.61

[7]郭柱希.Fama.French三因子模型和五因子模型对A股钢铁企业的实证检验[J].河北企业,2019(6):33.36

[8]周全生. 中国创业板市场股票收益率影响因素的实证研究[D].济南:山东大学,2019

[9]徐振华.中国股市规模效应和账面市值比效应的实证分析[J].金融发展研究,2011(11):75.78

[10]王磊,刘亚清.中国股市账面市值比效应成因分析:基于行为金融视角[J].管理评论,2011,23(10):43.48

[作者简介] 李子懿(2000—),女,山东莱芜人,哈尔滨工程大学经济管理学院,研究方向:金融;李欢(1997—),女,四川绵阳人,哈尔滨工程大学经济管理学院,研究方向:金融。

猜你喜欢

金色年华(2017年2期)2017-06-15

创业家(2015年7期)2015-02-27

投资者报(2014年7期)2014-03-04

化工生产与技术(2014年6期)2014-02-27

财会通讯(2011年19期)2011-02-09