环保投资对公司绩效的影响研究

2020-08-18 11:47赵小雨黄晓波

科技创业月刊 2020年7期

赵小雨 黄晓波

(湖北大学 商学院,湖北 武汉 430062)

0 引言

环境是人类衣食住行的唯一空间,也是企业赖以生存的最根本物质条件。企业应当承担不破坏环境以及进行环保投资的义务,虽然在短期内,环保投资会影响企业利益。但从长期角度看, 环保投资可以帮助企业走上可持续发展道路,带给企业长期利益。最终其能够让企业心甘情愿地、积极地承担环保责任,这是一种良性循环,追求经理效益与承担环保责任应当是辩证统一的。

1 文献综述

关于环保投资和公司绩效方面的研究主要有以下3种观点:

一是认为环保投资和公司绩效负相关,这是传统学派的观点,认为环保投资必然会增加企业的营运成本,对企业竞争力有不利影响,会降低企业利润。秦颖、武春友等(2004)通过构建方程组模型,以造纸行业上市公司的数据为研究样本进行研究,发现环境绩效与经济绩效负相关[1]。杨自业等(2009)选用行为评估问卷调查方式测量企业社会责任,认为环境社会责任对财务绩效有负面影响[2]。汪文隽等(2015)以上海305家制造业上市公司作为样本,分析得出环境管理水平与企财务绩效负相关。王鹏等(2016)采用层次回归法和分组检验法进行研究,认为企业环保投资和财务绩效显著负相关,并且股权集中度会加深这种负效应,股权制衡度会削弱这种负效应[4]。刘坤(2018)以权益资本成本和预期现金流量为中间传导变量进行研究,认为履行环境责任和企业价值负相关[5]。

二是认为环保投资和公司绩效正相关,这是修正学派的观点,以“波特”为代表的修正学派认为环保投资在短期内虽然会加大成本压力,但其能督促企业追求技术革新,提高产品的性能,进而建立竞争优势,能为企业赢得更多利润。Goll and Rasheed (2004)报告了环境责任与财务绩效是正相关的[6]。张三峰等(2011)采用12个城市中国企业2006年问卷调查进行实证研究,发现环保投资能显著提高企业生产率[7]。李桂荣等(2019)以重污染行业的企业为研究对象,结果发现企业履行环境责任与企业价值是显著正相关的,非国有企业比国有企业这种正向效应更加强烈,地方国企比中央国企也更强烈[8]。吴辉(2020) 研究认为经济发展水平越高,企业环保投资对企业价值提升的作用就越明显[9]。

三是认为环保投资和公司绩效是非线性关系,这是折中学派的观点,折中学派认为两者不是简单的线性关系。张萃(2017)以2008-2014年上市公司数据为基础,采用GMM模型,发现承担环境责任和中国企业绩效存在显著倒“U”型关系[10]。盖添淇(2019)认为在短期内,环保投资会降低财务绩效,但在长期内,环保投资对财务绩效有提升作用[11]。陈琪(2019)研究认为,当环保投资规模较低时,环保投资和经济效益负相关,当环保投资规模跨过某个“制衡点”后,环保投资就和经济效益正相关了,呈现“U”型关系[12]。

2 实证研究设计

2.1 研究假设

企业追求实现最大利润和可持续发展,根据 “波特假设”理论,环保投资虽然在短期内会增加企业的额外成本,但政府的环境规制可以促进企业环保投资,使企业将原有的生产方式转换成更绿色、环保的生产方式,能更好利用资源、控制生产,从而提高产品的环保性和安全性,增强顾客的信赖程度,为企业赢得竞争优势,提升公司财务绩效。同时,基于可持续发展理论和利益相关者理论,环境治理水平较好的企业更愿意在企业社会责任报告中披露本企业所做的环保贡献,这有助于提高本企业的形象和声誉,并且会增强企业员工以及投资者对企业的认可度,追求经济效益和承担环境责任是相互成就的。由此,本文提出假设:环保投资能够促进公司绩效。

2.2 模型设定

根据研究假设,为了检验环保投资(EIR)对公司绩效(CP)的影响,其中公司绩效(CP)分为总资产净利率(ROA)、净资产收益率(ROE)、每股收益(EPS)、托宾Q值(TobinQ)、市盈率(PE)、市净率(PB)。本文建立如下模型:

CPit=α0+α1EIR++α2NAT+α3EC+α4SI+α5EI+α6SIZE+α7DEBT+μit

在上述模型中,α0代表常数项,α1至α7代表解释变量的系数,μit为随机扰动项,其中i=1,2,...,n;t=1,2,...,n。

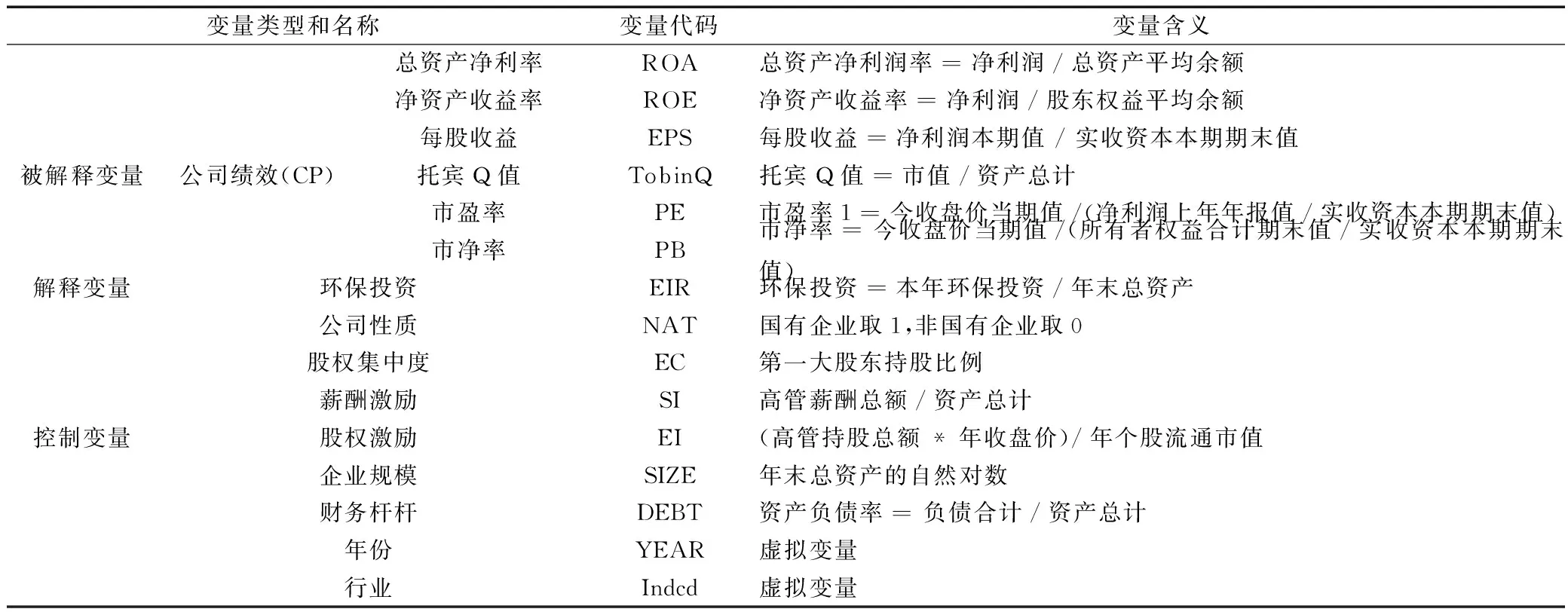

2.3 变量选择与定义

(1)被解释变量。能够反映公司绩效最主要的两种指标就是财务绩效指标和市场绩效指标,故本文被解释变量选取这两类指标。其中财务绩效指标包括总资产净利率、净资产收益率和每股收益,市场绩效指标包括托宾Q值、市盈率、市净率,这也是我国最常用的衡量公司财务绩效的几个会计指标。

(2)解释变量。解释变量“环保投资”参考的是唐国平等[13]、李月娥等[14]的衡量方法,用环保投资额和年初年末总资产的平均值的比值计量。

(3)控制变量。根据已有的文献,控制变量本文主要借鉴的是陈琪[12]的做法。为了消除非重要因素的干扰,本文选取了公司性质、股权集中度、薪酬激励、股权激励、企业规模、财务杆杆作为控制变量。

(4)保护耕地5万亩以下的一般圩堤存在着防洪标准低、普遍堤身矮小、岸坡淘刷、堤身堤基渗漏、建筑物老化失修等问题。

各个变量具体内容及计算公式如表1所示。

表1 变量含类型、名称以及含义

2.4 数据来源与数据处理

本文选取了2007-2018年国泰安数据库中全部A股上市公司的年报数据作为研究样本,为避免其他因素干扰,并进行了以下3点筛选:①剔除*ST类上市公司;②剔除金融业,金融业的财务报表和非金融业财务报表差异较大,会使实证结果出现偏差;③对全部样本做1%缩尾处理。

本文环保投资额的数据是从国泰安数据库中的社会责任报告中的环境和可持续发展中下载的,并且由本人手工筛选整理的。首先将环境和可持续发展的数据按照单位进行筛选,只留下单位为“元”“千元”“万元”“百万元”“亿”等数据,再将其按照具体项目内容进行筛选,筛选字段包括了“环保投资”“环保支出”“环保投入”“环境投资”“环境支出”“环境投入”“节水”“节能”“节电”“排污”“除尘”“废水”“污水”“复垦”“生态建设”“绿色”“植树”“树木”“种植”等多项指标。其他财务数据也是从国泰安数据库中获取的,下载整理完后,用EXCEL2010将所有数据匹配起来,然后使用STATA12.0进行实证研究。总共得到了1214个样本数据,总共涉及392家上市公司。

3 实证结果与分析

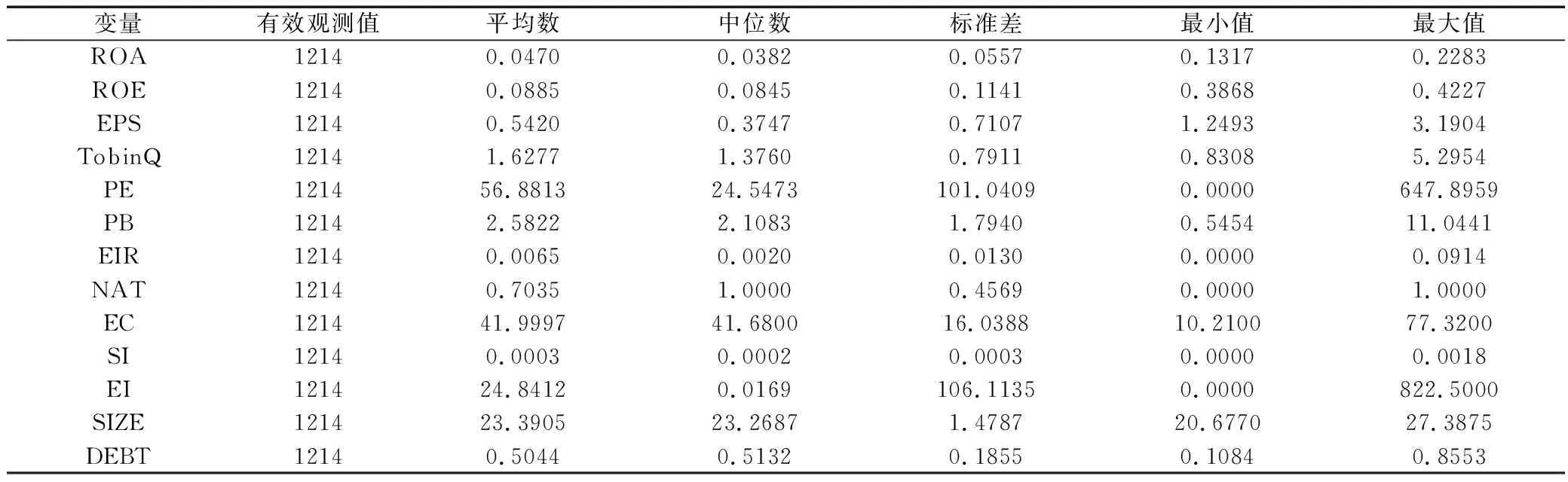

3.1 描述性分析

全部样本的描述性分析结果,见表2。

表2 全部样本描述性统计分析

从表2可知:①关键指标解释变量EIR的平均值为0.0065,中位数为0.0020,中位数小于平均数,说明大多数企业的环保投资处于低水平状态。最小值为0.0000,最大值为0.0914,标准差为0.0130,其最小值和最大值也是相隔很多,说明企业之间的环保投资相差很大。②ROA、ROE、EPS、TobinQ的值都比较稳定,数据波动不大。③PE的平均值为56.8813,中位数为24.5473,中位数比平均值小很多,说明企业的整体市盈率偏低。最小值和最大值相差很大,标准差很大,说明企业之间的盈利水平相差很大。④PB的平均值和中位数比较接近,标准差也不大,说明样本企业的股票投资价值相差不大。⑤NAT的平均值为0.7035,中位数为1.0000,标准差为0.4569; EC的平均值为41.9997,中位数为41.6800,标准差为16.0388; SI的平均值为0.0003,中位数为0.0002,标准差为0.0003; EI的平均值为24.8412,中位数为0.0169,标准差为106.1135;SIZE的平均值为23.3905,中位数为23.2687,标准差为1.4787;DEBT的平均值为0.5044,中位数为0.5132,标准差为0.1855。

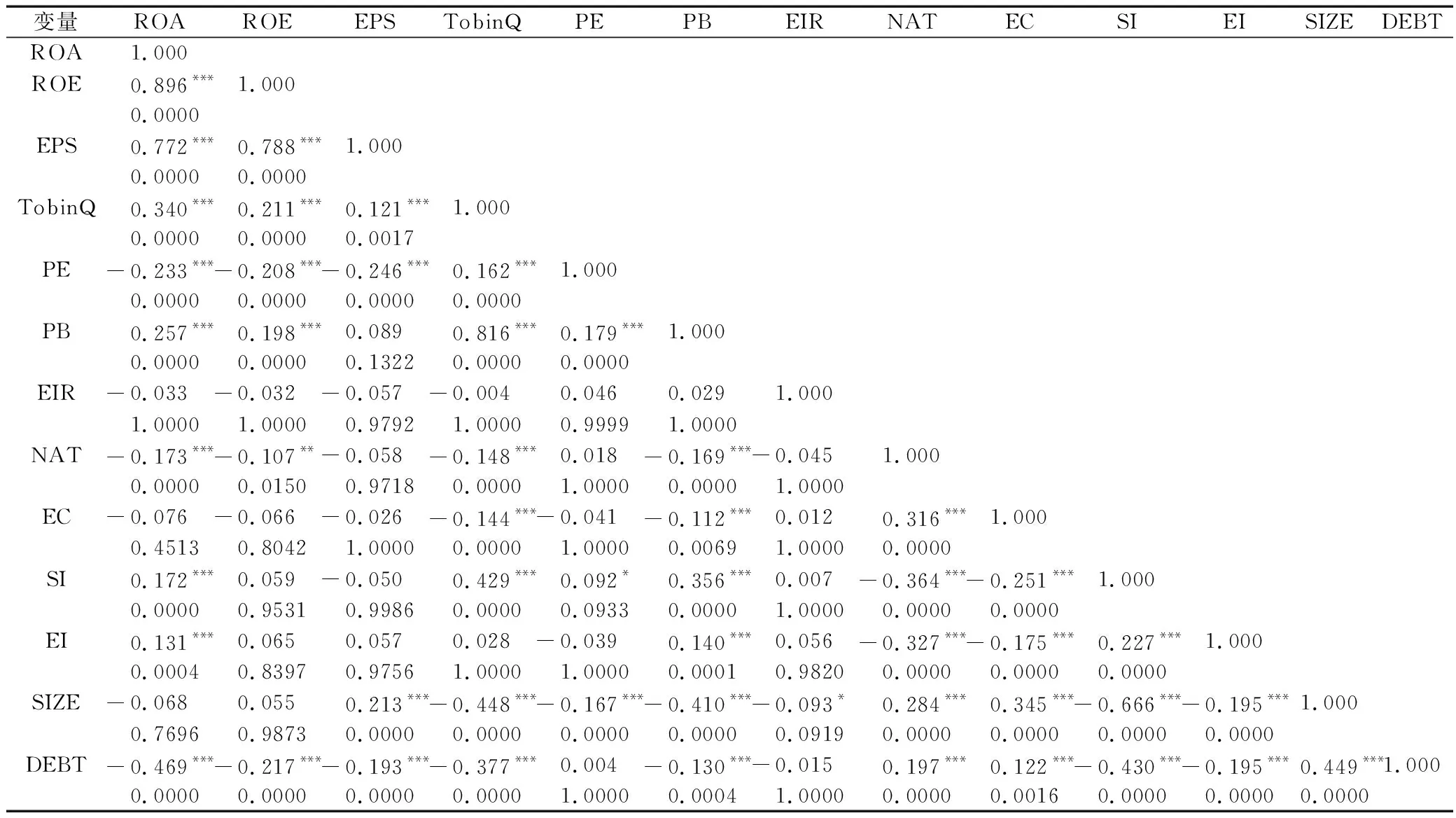

3.2 相关性分析

全部样本相关性分析结果,见表3。

表3 全部样本相关性分析

从表3可以发现:①环保投资(EIR)和总资产净利率(ROA)、净资产收益率(ROE)、每股收益(EPS)、托宾Q值(TobinQ)负相关,相关系数分别为-0.033、-0.032、-0.057、-0.004,但相关性都不显著;②环保投资(EIR)和市盈率(PE)、市净率(PB)正相关,相关系数为0.046、0.029,不显著。

从表3还可以发现:①环保投资(EIR)和公司性质(NAT)、财务杠杆(DEBT)负相关,相关系数分别为-0.045、-0.015,都不显著。环保投资(EIR)和企业规模(SIZE)负相关,相关系数为-0.093,显著性水平为10%。②环保投资(EIR)和股权集中度(EC)、薪酬激励(SI)、股权激励(EI)正相关,相关系数为0.012、0.007、0.056,不显著。

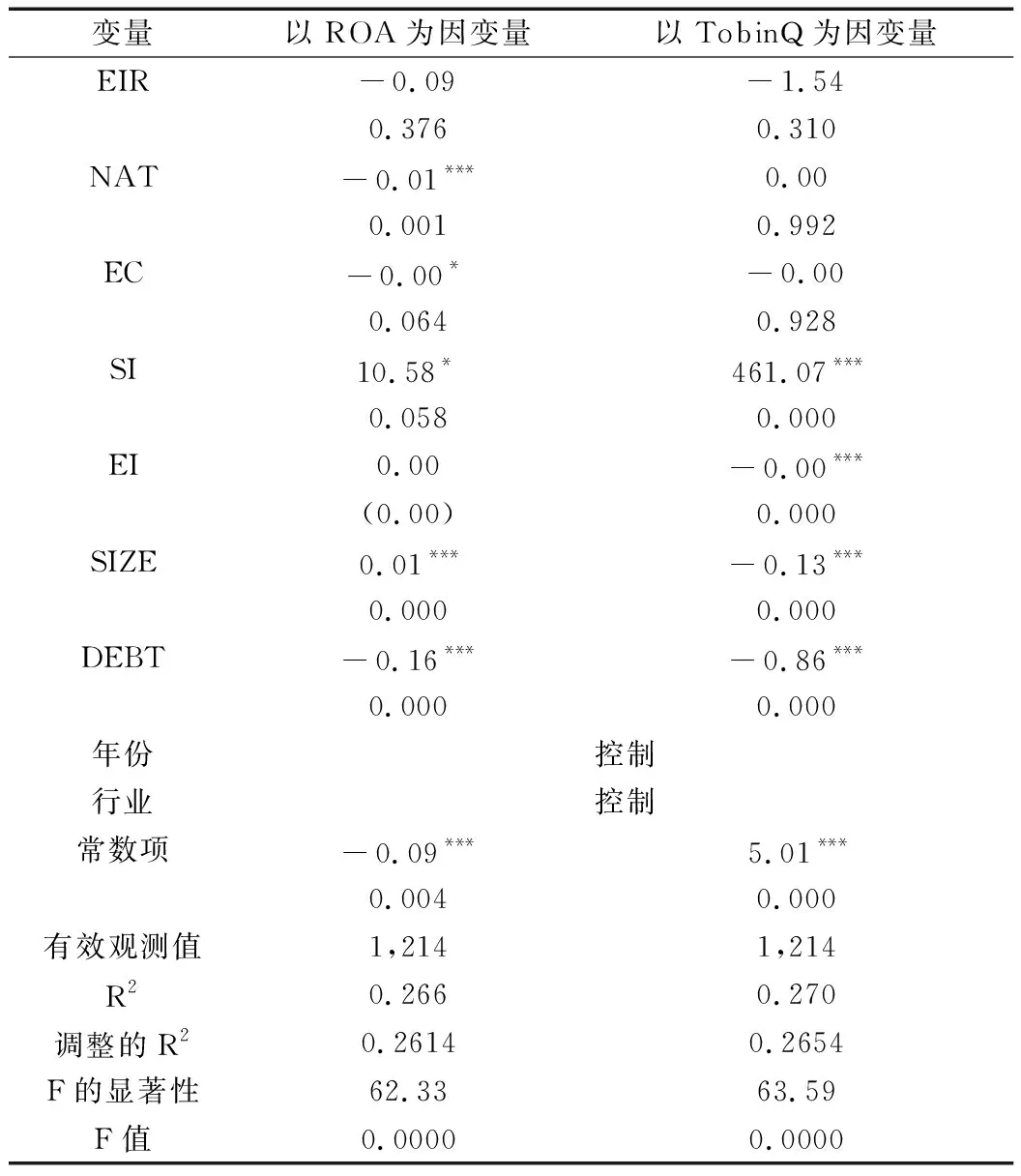

3.3 回归分析

全部样本回归结果见表4。

表4 全部样本回归分析结果

从以总资产净利率(ROA)为因变量的回归结果中可以发现:①总资产净利率(ROA)和环保投资(EIR)负相关,相关系数为-0.09,不显著,这与假设不一致;②总资产净利率(ROA)和公司性质(NAT)、财务杠杆(DEBT)负相关,相关系数分别为-0.01、-0.16,且都在1%的水平上显著;③总资产净利率(ROA)和股权集中度(EC)、股权激励(EI)的相关系数为0,前者显著性水平为10%,后者不显著;④总资产净利率(ROA)和薪酬激励(SI)、企业规模(SIZE)正相关,相关系数分别为10.58、0.01,前者显著性水平为10%,后者显著性水平为1%。

从以托宾Q值(TobinQ)为因变量的回归结果中可以发现:①托宾Q值(TobinQ)和环保投资(EIR)负相关,相关系数分别为-1.54,不显著,这与假设不一致;②托宾Q值(TobinQ)和公司性质(NAT)、股权集中度(EC)、股权激励(EI)相关系数为0,前两者都不显著,第三者在1%水平上显著; ③托宾Q值(TobinQ)和薪酬激励(SI)正相关,相关系数为461.07,且在1%的水平上显著;④托宾Q值(TobinQ)和企业规模(SIZE)、财务杠杆(DEBT)负相关,相关系数分别为-0.13、-0.86,且都在1%水平上显著。

3.4 稳健性检验

以ROE和EPS替换ROA作为因变量,以PE和PB替换TobinQ作为因变量,再做4次稳健性检验。我们可以发现在4次稳健性检验中,主要解释变量EIR的符号和显著性水平变化不大,环保投资对公司绩效的回归分析结果是比较稳健的,见表5。

表5 全部样本回归分析的稳健性检验

4 结语

大多数学者选择从企业社会责任报告或者企业年报获取环保投资数据,这种纯粹的手工整理方式,工作量大且能获取的有效数据量少,不利于做实证分析。本文采用国泰安数据库上下载整理的环保投资数据,实证研究环保投资与公司绩效关系。在现阶段对于我国大部分上市公司来说,并非在环保方面做的贡献越大,就能带来更好的公司绩效,这与本文假设不一致。这可能与我国环保投资成本较高有一定关系,环保投资并不能像广告投资、技术投资一样能够快速消化,因此环保投资在一定程度上会降低企业经济效益。结论与“传统学派”的观点一致,为传统学派的观点提供支持。

从描述性分析结果看,我国环保投资中位数小于平均数,说明了我国上市公司的环保投资规模还处于一个较低的水平,企业环保投资仍需加强。虽然环保投资对公司财务绩效有负面影响,但是环保投资有助于企业树立良好的企业形象和社会声誉。从可持续发展的角度来看,环保投资最终还是会有益于企业的发展,企业应当积极自觉做好环保投资工作。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

教育周报·教研版(2021年11期)2021-06-30

读写算(2018年6期)2018-08-22

校园英语·下旬(2017年8期)2017-08-09

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

读与写·下旬刊(2014年6期)2014-08-07

英才(2014年3期)2014-03-24

疯狂英语·口语版(2013年5期)2013-07-17