青岛海尔股份有限公司盈利能力分析

2020-08-25 02:47刘三英

广西质量监督导报 2020年7期

杜 姗 刘三英

(河北经贸大学 河北 石家庄 050000)

一、青岛海尔股份有限公司盈利能力分析

(一)青岛海尔股份有限公司基本情况

青岛海尔股份有限公司在1984年12月26日成立。在张瑞敏的经营管理下,海尔集团与时俱进,截至今日一共经历了五个战略发展阶段,从破产和濒临破产的集体小厂经过不断发展已经成为物联网时代引领的生态型企业。

(二)青岛海尔股份有限公司盈利能力分析

1.青岛海尔股份有限公司资本经营盈利能力分析

企业资本经营盈利能力的核心指标就是净资产收益率,一般通过将净资产收益率与行业平均利润率或资本成本率相比,根据其数值的大小来评价企业的盈利能力。

(1)资本经营盈利能力分析

根据青岛海尔2015年至2017的财务报表数据,经过分析和整合,可获得以下数据:

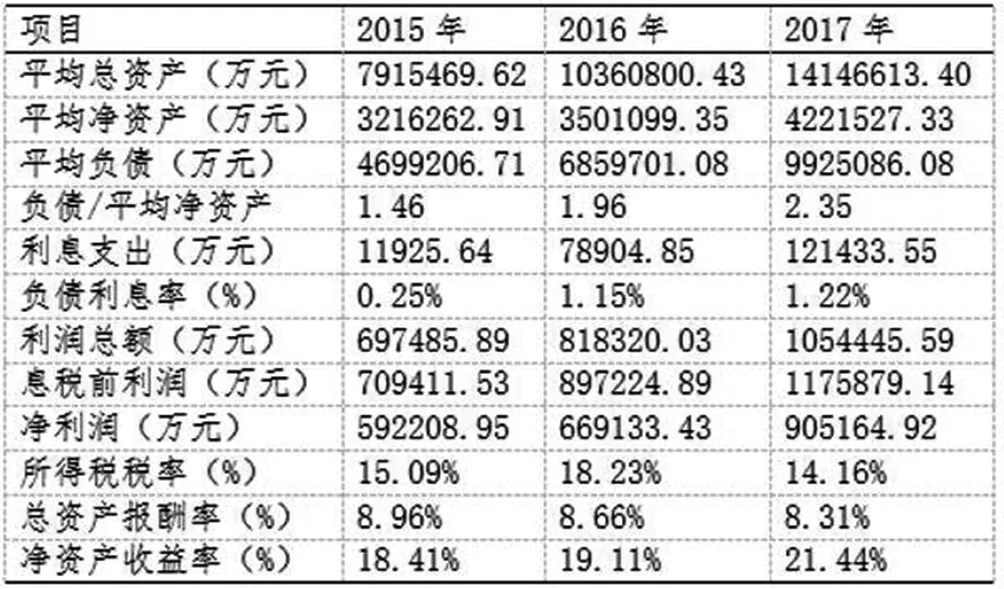

表1 资本经营盈利能力分析表

每个因素对净资产收益率的影响可以从表1中的数据计算得出。运用比率分析的方法,基于青岛海尔2015年-2017年的总资产报酬率和净资产收益率两个财务指标分析企业的资产经营盈利能力。从企业的总资产报酬率来看,企业的总资产报酬率逐年下降。总资产报酬率是反映企业全部资产的利用效率的指标,虽然下降幅度较小,但是仍然说明企业2015年-2017年资产利用的效率降低。但从净资产收益率角度来看,企业的净资产收益率与总资产收益率呈相反变动,说明企业在所得税税率和资本结构的影响下,净资产收益率总体上呈上升态势,企业的股权资本获利水平有所提高。企业净资产收益率提高的原因是企业的负债增加从而使企业资本结构的变动。

2.青岛海尔股份有限公司资产经营盈利能力分析

资产经营盈利能力是企业通过资产创造利润,追求企业资产增值,最大化资产盈利能力的能力,合理分配资产以通过尽可能多的资产赚取收入是分析公司资产盈利能力的目的。总资产报酬率是企业资产经营盈利能力分析的主要指标,总资产周转率和销售息税前利润率是其影响因素。

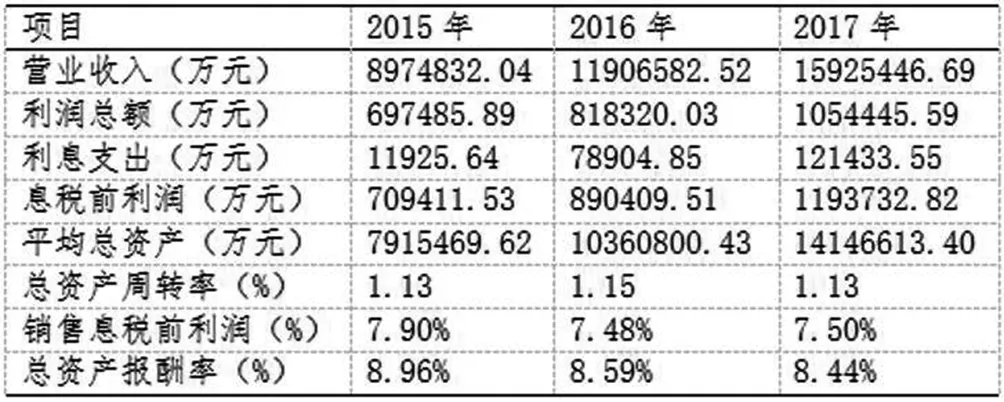

表2 青岛海尔股份有限公司资产经营盈利能力分析表

根据表2中数据,计算总资产周转率和销售息税前利润率对总资产报酬率的影响。

3.青岛海尔股份有限公司商品经营盈利能力分析

商品经营盈利能力主要集中在商品的销售上,主要研究收入、成本费用和利润之间的关系,分析的指标主要是收入利润率和成本利润率。

(1)收入利润率分析

营业收入利润率、营业收入毛利率、总收入利润率、销售净利率、销售息税前利润率等指标可用于评估公司商品运营的盈利能力。根据海尔的财务数据计算可得收入利润分析表。

表3 收入利润率分析表

见表3所示,虽然公司的营业收入毛利率普遍增加,但公司的营业收入利润率、销售净利润率和销售息税前利润率普遍下降,下降幅度不大。

企业相关财务指标的下降可能是由于企业的营业利润、净利润的增长速度小于营业收入的增长速度,企业的销售数量增加不可避免的造成企业的营业成本上升,除了销售造成的成本增加外,企业原材料价格的上涨也导致企业的经营成本增加。企业在日后的经营中加强成本控制。

(2)成本利润率分析

表4 成本利润率分析表(单位:%)

见表4所示,青岛海尔2015年-2017年总体上各成本利润率指标呈下降趋势,2016年各成本利润率指标都有所下降,2017年除了全部成本费用总利润率外其他成本利润率有所上升,但仍然未超过2015年的利润率水平。

二、青岛海尔股份有限公司盈利能力存在的问题

(一)产品成本高

海尔成本费用高的部分原因是白色家电中所用的金属等原材料的价格上升,而这部分原材料在家电成本中占有相当大的比重。如果原材料的价格持续上升,而企业又无法寻找替代材料或者无法提升技术水平,则可能挤压产品的盈利空间,进而影响企业的盈利能力。

(二)资产利用效率下降

海尔的资产利用效率下降主要的原因是产品更新换代,旧的生产设备不能满足新设备的需求,造成了部分资产的闲置。随着科技的进步和社会的发展,顾客对产品的质量、功能提出了更高的要求。为了适应消费者的需求,海尔对其产品进行了优化,根据产品的生产要求对其生产设备也作出了调整,部分旧的生产设备闲置。

三、提高青岛海尔股份有限公司盈利能力的对策

(一)加强成本控制,降低产品成本

为解决成本费用较高的问题,海尔应重点关注企业的成本控制,加强对其成本和费用的核算和监督,从而降低企业的成本。而在企业的成本费用的众多项目中,海尔的大多数成本都来自于原材料的成本。家电行业中主要的成本多数用于其材料,在原材料价格上涨时,在不会降低产品的质量的前提下,公司可以在市场上寻找价格相对较低的替代品。

(二)优化产品结构

企业的产品想要有好的销量就必须满足消费者的需求,因此海尔为了进一步提升其市场份额就要不断更新其产品,根据消费者的需求生产产品,增强客户体验,形成产品的核心竞争力。在企业内部的各产品中,要注意关注企业各产品的盈利能力、盈利质量和市场份额,大力生产适销对路的高质量产品,优化公司内部生产的产品结构。

(三)提高资产利用效率

提高企业资产的效率可以降低公司产品的成本并增加公司的利润。加快资产的周转速度,加强资产的管理质量和利用效率,对企业的固定资产全方位管理,在保障公司基本生产能力的基础上,出售多余的、闲置不用的资产,也可以将闲置资产出租,发挥资产的剩余价值。

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

消费导刊(2017年15期)2017-11-07

商周刊(2017年6期)2017-08-22

中国财政年鉴(2017年0期)2017-07-04

会计之友(2017年2期)2017-02-23

现代经济信息(2016年12期)2016-07-11

中国财政年鉴(2016年0期)2016-06-05

商业会计(2016年7期)2016-05-24