P2P网贷对银行业贷款规模的影响研究

2020-09-02 13:23■

长江丛刊 2020年22期

■

/南方科技大学

近年来,随着互联网技术的快速发展,互联网与金融的结合也更加紧密,从而促使互联网金融行业越来越热。数据显示,2018年我国互联网金融市场规模达到17.8万亿元,同比增长31.7%。互联网金融行业的快速发展,对传统金融业产生了较大的冲击,对资金需求者与资金供给者之间的投融资行为也产生了较大的影响。而互联网金融中的其中一个模式——P2P网贷,对传统金融行业的贷款业务产生了非常重要的影响。自2010年我国P2P网贷开始发展以来,随后几年P2P网贷以指数型增长。数据统计显示,2010年我国P2P网贷平台仅有15家,而到了2017年,这一数据达到了4948家。这表明这几年来,P2P网贷拥有巨大的市场潜力。但是自2018年P2P网贷“爆雷”以来,我国P2P网贷规模迅速萎缩。截至2018年年底,我国P2P网贷市场成交规模萎缩至19366.33亿元,同比下降50.28%。P2P网贷的快速发展,给传统银行的贷款业务产生了巨大的威胁。对于银行来说,贷款业务是其业务发展的重要组成部分。因此,各大商业银行也加快转型步伐,积极搭建银行P2P平台等互联网便民服务。

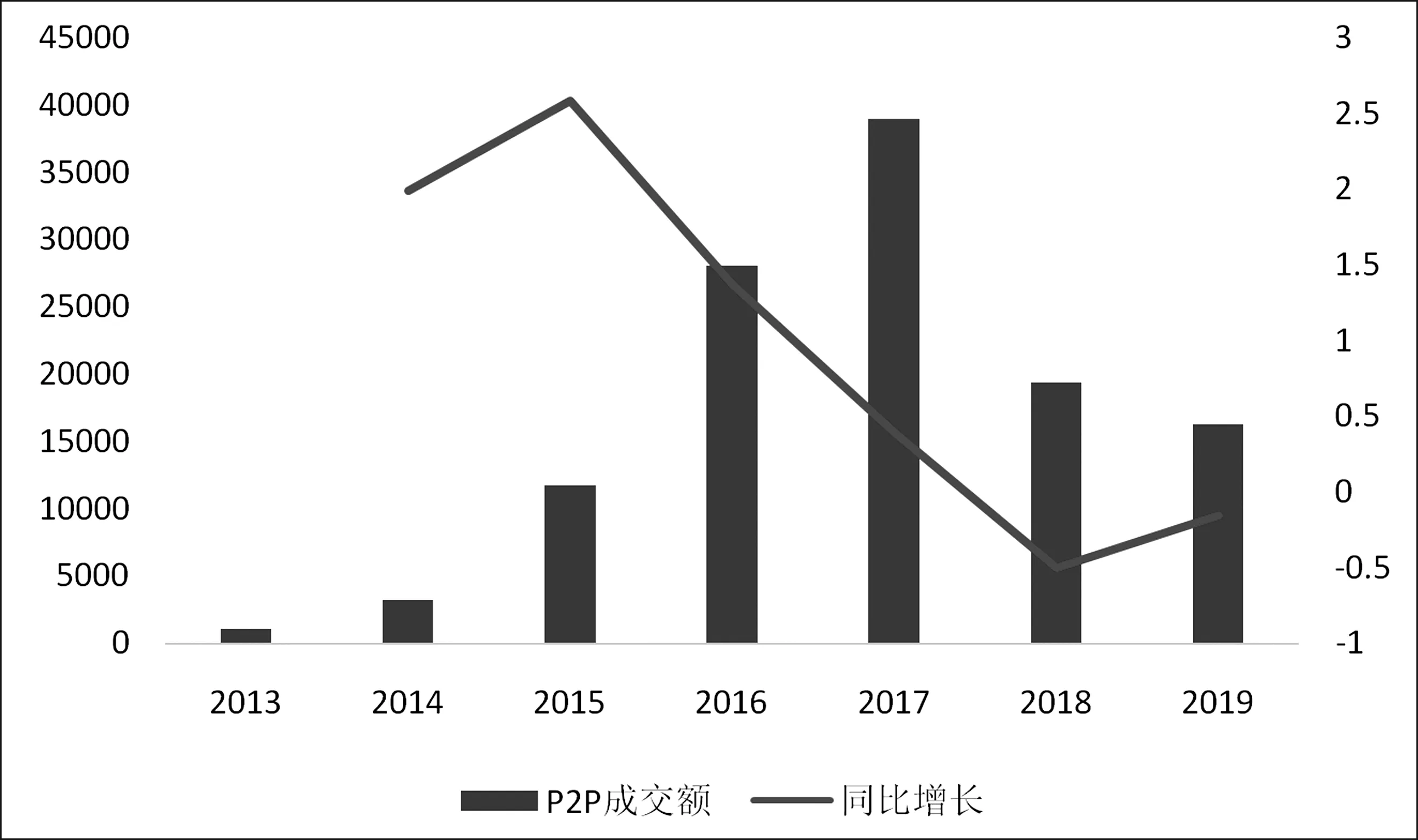

图1 2013-2019年我国P2P网贷市场交易规模及增长情况(单位:亿元)

在此背景下,为了研究P2P网贷对我国银行业贷款规模的影响,本文在研究了P2P相关概念、业务模式以及相关理论的基础上,首先,对我国P2P网贷以及银行业贷款业务当前的发展现状进行了分析;其次,构建了P2P网贷发展对银行业贷款规模影响的多元线性回归模型,从而更加清楚地看出我国P2P网贷发展对银行业贷款的具体影响;最后,在前文研究的基础上,本文还对我国银行业提高贷款能力提出了相应的对策,具有较强的现实意义和研究意义。

一、网贷及银行业贷款业务发展现状

(一)P2P网贷发展现状

从广义上来看,互联网金融有6大模式,即互联网金融门户、信息化金融机构、众筹、第三方支付、P2P网贷、大数据金融。在互联网金融6大模式中,2019年P2P网络借贷的市场份额占比为23%,仅次于第三方支付。这说明,随着近几年时间的发展,P2P网络借贷发展迅速,在我国互联网金融市场上占据了一席之地。

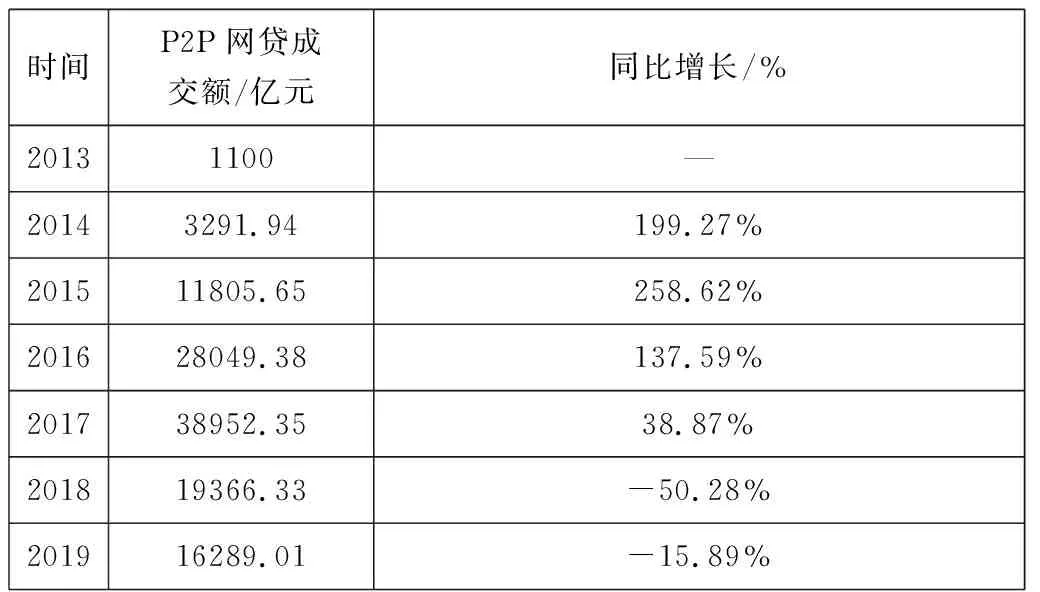

我国最早的P2P网络贷款平台成立于2006年,在其后的几年间一直发展缓慢,直到2013年后才进入蓬勃发展时期,呈现井喷式发展。为了进一步了解P2P网贷的市场发展规模及近几年来的增长情况,下面,本文对P2P网贷市场规模及增长率进行了研究,具体研究结果如表1。

从P2P网贷成交额总量上来看,2013-2019年这6年时间,我国P2P网络借贷成交量不断攀升,尤其是2015-2017年这3年时间,成交量翻番。但是2018年相较于2017年,成交额下降明显,由2017年的38952.35亿元下降至2018年的19366.33亿元。从增长率上来看,2014-2016年这3年时间里,我国P2P网贷市场规模的增长率均维持在100%以上的增长,从2017年开始,我国P2P网贷市场规模增长下降至38.87%,到了2018年和2019年,增长率下降为负值。这主要是因为2018年P2P网贷连续“爆雷”,导致我国P2P网贷规模迅速萎缩。

表1 2013-2019年我国P2P网贷市场交易规模及增长情况

二、P2P网贷对银行业贷款规模影响的实证分析

(一)模型构建与指标说明

本文基于2006-2019年的相关数据进行实证分析,数据均来自国家统计局、Wind数据库、《中国互联网金融发展报告》等,保证了研究数据的真实性、可靠性。外部因素选取的有:

(1)国内生产总值(GDP),银行各项业务的开展受到国家宏观经济因素的影响,随着国家经济周期的不同,银行所处的经营环境也存在着显著差异。

(2)居民消费价格指数(CPI):CPI是核算国民经济水平的重要指标,指数的高低在一定程度上反映了通货膨胀或通货紧缩的程度,能够对银行营业结构和盈利模式的转变产生推动力。

表2 P2P网贷对银行贷款规模影响的变量选取表

从上面的分析中,我们可以看到,本文在研究P2P网贷对银行贷款规模的影响时,主要引入了以下几个变量:一是银行业贷款总额Loan(因变量),二是P2P网贷市场规模P2P(自变量),三是银行总资产Assets、资产收益率ROA(内部控制变量)和国内生产总值GDP、居民消费价格指数CPI(外部控制变量)。因此,本文构建的时间序列模型如下:

Loan=β0+β1P2P+β2Assets+β3ROA+β4GDP+β5CPI+μ

在实证分析中,由于时间序列数据可能存在异方差及多重共线性,为了尽量避免这一现象的出现,本文对上式两边取对数加以处理。此时,时间序列回归模型变为:

LnLoan=β0+β1LnP2P+β2LnAssets+β3LnROA+β4LnGDP+β5LnCPI+μ

本文通过对数化的方法来处理以上变量,消除了数据中可能存在的多重共线性问题,线性化其趋势,优化了实证模型。处理后的各变量分别用LnLoan、LnP2P、LnAssets、LnROA、LnGDP和LnCPI来表示。

Y=2 153.52+35.60X1-55.72X2-64.04X3+70.18X4-71.09X12-88.85X22-121.71X32-99.63X42+86.94X1X4+86.94X2X3

(二)实证过程

2006-2019年这14年时间里,银行业贷款总额Loan的最大值为1360000,最小值为230000,平均值为689231,标准差为368973,由此可见,我国银行业贷款总额差距较大。P2P网贷成交额的最大值为38952,最小值为90,平均值为8055,标准差为12871,由此可见,我国P2P网贷成交额差距也较大。银行总资产Assets的最大值为2070000,最小值为370000,平均值为1120769,标准差为68528,由此可见,我国银行业总资产的差距较大。国内生产总值GDP的最大值为2700929,最小值为219439,平均值为723702,标准差为627241,由此可见,我国国内生产总值在近14年时间里,变化也较大。

第一,P2P网贷成交额的弹性系数为-0.035,即说明从长期看,我国P2P网贷规模对银行业贷款规模Loan具有阻碍作用,在其他条件不变的情况下,P2P网贷每增加1%,引起银行业贷款规模Loan缩减0.035%。朱蓓蓓在其硕士论文中研究了互联网金融对商业银行盈利能力的影响研究,结果发现,当第P2P网贷成交额每增加1%,银行贷款规模会下降0.043%。这一结论与本文的0.035%比较接近。

第二,银行总资产Assets、资产收益率ROA的弹性系数分别为0.103和-0.016,即说明从长期来看,银行总资产Assets对银行业贷款规模Loan具有促进作用,在其他条件不变的情况下,银行总资产Assets每增加1%,引起银行业贷款规模Loan提高0.103%。资产收益率对银行业贷款规模具有阻碍作用,在其他条件不变的情况下,资产收益率每增加1%,引起银行业贷款规模缩减0.016%。

第三,GDP和CPI的弹性系数分别为-0.009和0.004,即说明从长期来看,GDP对银行业贷款规模Loan具有阻碍作用,在其他条件不变的情况下,GDP每增加1%,引起银行业贷款规模Loan缩减0.009%。CPI对银行业贷款规模具有促进作用,在其他条件不变的情况下,CPI每增加1%,引起银行业贷款规模提高0.004%。

三、我国银行业提高贷款能力的对策

(一)大力发展电子银行渠道

在这个互联网技术快速更迭发展的时代,各大银行都意识到了金融产品对于提高银行营业收入和营业利润的重要性,因此,各大银行都在不断地加强银行电商平台的建设,这从网银以及手机银行等电子银行的发展中可见一斑。银行通过这种方式,积极搭建银行的电子商务平台,充分发挥了互联网技术在银行平台中的运用,从而为银行客户提供了更加便捷的服务,并实现了银行的快速发展。从对银行近几年的发展来看,越来越多的银行扩张了自己的规模,但是在扩张自己规模的同时,却没有人员的增加,这主要是因为,银行加大了营业网点的机器投放。在很多银行的营业网点,都具有较多的办理业务机器,但是却只有一个大堂经理,对前来办理业务的人员进行引导和答疑解惑。来银行办理业务的客户,可以在机器上自行操作,这样不仅节省了顾客排队等待的时间,还极大地减少了银行的人工成本,从而在提升顾客服务质量的同时,提高了银行的营营业利润。

传统的商业银行中占大头的运营是网点人员,其经营成本较高,如果可以大力发展电子银行渠道,可以节约银行的人力成本,实现轻型银行的运作,互联网技术可以大大降低银行的服务成本。P2P网贷平台较银行网点的成本优势类似于网络购物相对于百货商场。网络购物对于百货商场的冲击有目共睹,我们经常看到诸如仅双十一一天网购销售额或超300亿,相当于王府井百货三个季度销量两倍等等文章见诸报端。这绝对不是天方夜谭,互联网已经开始逐步渗透到零售业、传媒业、金融业等等各个领域,其优势突出,成本低廉。我们都知道银行的网点经营模式,其租金、水电、人员开支是很大一块费用,如果银行可以大力发展电子银行渠道,客户就可以足不出户在家里自行完成一部分业务,既节省了银行的运营成本也节省了客户的时间。

未来对于资本的约束继续加强,对于银行这种需要实体网点来维继的经营模式的高资本消耗的规模扩张将变得艰难,由此传统盈利模式面临巨大挑战。金融业态必需早转型才能获得主动权,对于这种由重到轻的大趋势,商业银行必需在其中变革思维,抓紧行动,只有更少、更集约、更灵巧的经营模式才能在激烈的竞争中立于不败之地,找到一条同质化经营的差异化之路。

(二)与优质互联网企业开展战略合作

在互联网金融平台背景下,商业银行与互联网企业是不仅存在相互竞争的关系,也存在相互合作的关系。商业银行要想在激烈的互联网金融平台竞争中获得胜利,不能将互联网金融平台企业单单作为竞争对手,更应该与互联网企业建立起互利互惠的长合作关系,充分发挥各自的竞争优势,联合双方的技术和优势,合理开发、推广符合消费者使用习惯的新型金融产品,开创基于互联网的更加便捷的支付工具,在世界金融市场的竞争中获得共赢,提升我国整个金融行业的国际知名度和竞争力,而不是恶意竞争或仅求自身发展,不顾整体水平的提升。

首先要实现商业银行与互联网金融平台企业的客户资源信息共享。商业银行的发展时间较长,积累了较为丰富的客户交易和资产信息;互联网企业的发展时间虽然较短,但是借助网络购物、互联网金融等网络平台,也获得了大量的客户相关信息资源。因此,两者应该加强在客户信息资源方面的交流与共享,实现优势互补,共同发展。

其次要齐心打造中小企业在线融资平台。对于商业银行来说,中小企业往往存在融资困难,这是因为一方面商业银行对中小企业的审核难度较大,信息不对称使得商业银行无法有效把握中小企业实际发展状况,另一方面是中小企业的违约风险较大,没有健全的信用体系能够约束其违约行为。而这两个方面正好能够被互联网金融平台企业较好地解决:利用互联网审核平台,所有的中小企业都可以借助互联网审核平台进行统一审核,节约成本和时间,提高了审核效率;运用电商平台建立的信用体系,不仅能够较好地把握中小企业的信用状况,而且能够在长期内约束企业行为,增加企业的违约成本。因此,商业银行应该加强与互联网企业的合作程度,共同建立高效、有序的中小企业融资平台,使得双方获得共同发展与提升。

(三)提供以客户为中心的服务

为应对互联网金融的挑战,商业银行就必须向互联网金融学习,在提升客户体验上下功夫。另外,互联网金融注重长尾市场的理念也非常值得商业银行学习,因此商业银行要改变其偏向大客户的传统经营思维,更加注重长尾市场。传统银行可以从以下两个方面入手:

第一,优化业务操作流程。首先,优化柜面业务的操作流程。在互联网金融时代,柜面业务仍然是商业银行各项业务的基础,柜面业务和互联网金融平台也是相辅相成的,随着对柜面业务的优化,给客户带来更好的体验,才能进一步吸引客户使用互联网金融平台,为此,传统银行必须有针对性地对系统进行升级优化,有效精简办理各项业务的流程,以节约客户时间。其次,优化平台业务操作流程。互联网金融平台便捷的操作给用户带来了很好的体验,例如,简便的注册,便捷的支付等等。对此,传统银行应该进行相关的优化,例如用户能用手机号作为手机银行和网上银行的用户名,而不用注册各个应用的单独用户名,密码也可以简化为登录密码和支付密码,这就能为用户带来很多方便。最后,进行相关功能的整合。支付宝在这方面就做得很好,用户可以在支付宝平台直接办理支付结算、投资理财等多种业务,其功能整合度极高。将手机银行的转账功能直接镶嵌到平台中,用户通过平台转账时即直接链接到手机银行转账的界面,从而直接进行转账操作,这样就可以提升用户体验,为用户省去麻烦的同时也能更好地留住客户。

第二,提升用户体验。良好的用户体验是互联网金融企业的核心竞争力。无论是前端体验还是后端体验,传统银行网银都与支付宝、京东等平台有较大差距,为此应有针对性地进行改进,例如,在页面设计方面,可以和专业的网页设计公司合作,以支付宝、京东等平台为学习模仿对象,设计出符合用户审美、同时也能体现传统银行特色的界面;在版本更新方面,应加大人力物力的投入,跟上手机操作系统的更新步伐;在物流方面,由于一时还难以建立自己的物流体系,所以要加强与第三方物流的合作,选择优质的物流公司进行产品配送;在产品质量把控方面,一方面可以提高商户准入门槛,另一方面可以通过收取商户保证金的方式,来督促其提供品质优良的产品;在售后方面,要建立专门的售后部门,专门负责售后问题,为用户在线办理业务和购买产品解决后顾之忧。

四、结语

本文通过对我国P2P网贷对银行业贷款规模的影响研究,在研究了我国P2P网贷当前发展规模的基础上,构建实证模型,实证分析我国P2P网贷对银行业贷款规模的影响。通过一系列的分析与研究,本文可以得出如下几点结论:

第一,我国P2P网贷经过前几年的无序发展后,近几年发展更加规范,因而市场规模呈现出较为明显的萎缩状态。与2017年相比,2019年我国P2P网贷规模缩小至16289.01亿元,同比下降了15.89%。

第二,受到P2P网贷以及其他互联网网贷平台的影响,我国银行业贷款能力有所下降,这从银行业的贷款规模与银行总资产之间的差额可以明显看出。我国银行业总资产和银行业贷款总额之间的差距逐渐加大,这说明我国银行业金融机构吸收存款和放贷款的协调力下降。

第三,通过构建P2P网贷对银行业贷款业务影响的实证模型,我们可以看出,P2P网贷成交额的弹性系数为-0.035,即说明我国P2P网贷规模对银行业贷款规模具有阻碍作用。在其他条件不变的情况下,P2P网贷每增加1%,引起银行业贷款规模缩减3.5%。

本文在研究我国P2P网贷对银行业贷款规模的影响时,力求通过更加客观的数据以及选取更加标准的变量来刻画我国P2P网贷对银行业贷款规模的影响,但是因为本人学识和时间精力均有限,因此在本文的研究中还存在着一定的不足。在今后的学习中,本人将更加深入研究这一主题。

猜你喜欢

智能制造(2021年4期)2021-11-04

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02

中国证券期货(2017年5期)2017-06-01

中国证券期货(2017年5期)2017-06-01

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

中国经济信息(2015年5期)2015-03-23