高校学生助学贷款违约及其治理

2020-09-10 08:15张智群

新教育论坛 2020年18期

关键词:违约

张智群

摘要:助学贷款政策的落实,解决了贫困大学生上学难的问题。然而,助学贷款违约现象也持续存在,这一问题一定程度阻碍了助学贷款政策施行。本课题组基于粤东、粤西的调查,以实证研究作为基础,提出加强诚信管理、完成贷款回收机制等对策来解决助学贷款违约问题,促使助学贷款政策得到更全面落实。

关键词:助学贷款;违约;诚信管理;回收机制

一、助学贷款违约概述

国家助学贷款是党中央、国务院在社会主义市场经济条件下,利用金融手段完善我国普通高校资助政策体系,加大对普通高校贫困家庭资助力度所采取的一项重大措施。国家助学贷款是由政府主导、财政贴息、财政和高校共同给予银行一定风险补偿金,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的银行贷款。借款学生通过学校向银行申请贷款,用于弥补在校学习期间学费、住宿费和生活费的不足,毕业后分期偿还。

助学贷款政策在高校中作为一项重要的资助政策,发挥了其应有的作用,该政策在实施过程中也存在不少问题,助学贷款违约现象就是比较凸显的问题。违约是指合同当事人违反合同义务的行为。国家助学贷款违约主要是指学生没有履行合同规定的还款义务,拖欠国家助学贷款的行为。要更好地推行助学贷款政策,解决助学贷款违约问题势在必行的。本课题组成员选取了粤东和粤西的5个市县进行调研,旨在进一步推进助学贷款政策宣传,深入了解助学贷款违约产生的原因,并针对此现象提出应对对策。

二、助学贷款违约的实证研究

1、样本的选取

2015年7月至8月,我们深入粤东、粤西的部分农村和城镇发放调查问卷1000份,回收959份,有效率为95.9%。调查对象为大专、本科学生,涉及不同专业、学制、学历。本课题选取了学生性别、学历、父母职业以及还款意愿等21个自变量,包含了借款人较为全面的个人基本信息,调查采用SPSS16.0进行数据分析。

2、关于助学贷款的认识

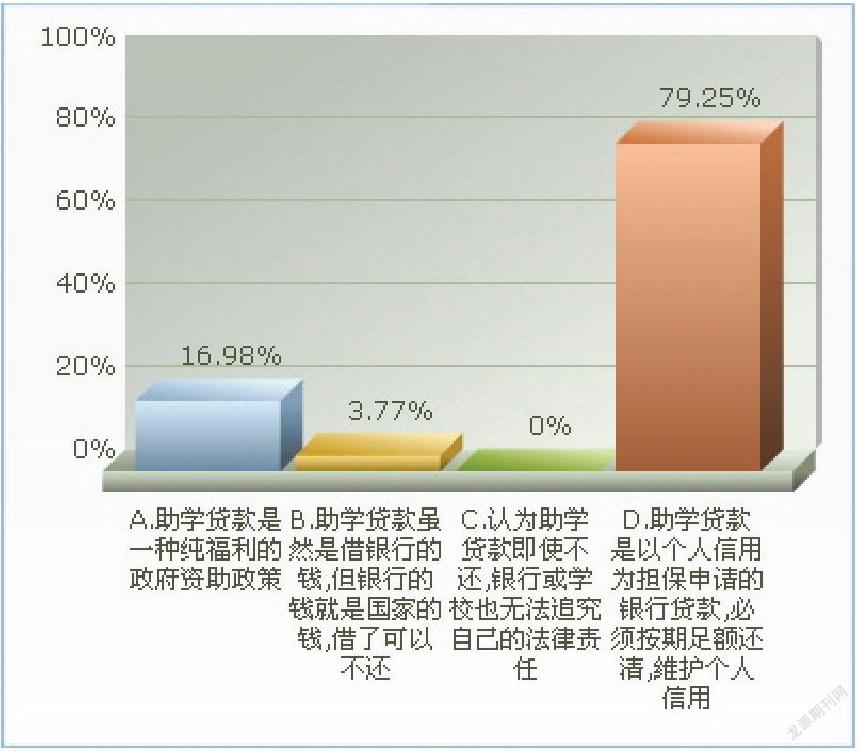

大部分同学清楚助学贷款政策的性质,79.26%的学生认为助学贷款是以个人信用为担保申请的银行贷款,必须按期足额还清,维护个人信用;16.98%学生认为助学贷款是一种纯福利的政府资助政策;只有3.77%学生认为贷款虽然是借银行的钱,但银行的钱是国家的钱,借了可以不还;但没人贷款可以不还并没人追究法律责任。少部分人对于国家贷款政策了解甚少或基本不了解。

关于什么是助学贷款违约的认识,29.06%的学生清楚;20%的学生表示一般清楚;32.96%的学生选择不太清楚,18%的学生表示完全不清楚。说明学生对助学贷款违约不是很了解。

3、关于助学贷款违约的原因

学生离校后拖欠助学贷款的原因,33.96%的学生是忘记还款日期或还款数额,造成非故意拖欠;15.09%的学生认为原因是缺乏诚信,故意逃避;13.21%的学生是认为找不到工作,所以没能力归还;37.74%的学生相信是工作薪水低,还不起贷款。从结果显示,助学贷款违约的原因有主观原因也有客观原因。

4、关于助学贷款违约的治理

关于诚信教育24.53%的学生认为很有效;64.15%的学生认为效果不大;9.43%的学生认为基本没有什么效果;1.89%的学生认为完全没效果。

对违约行为的治理,16.98%学生认为通知其工作单位,督促还款;13.21%学生认为与其家长联系,让其家长督促还款;58.49%学生认为建立还款提醒制度和贷后追踪系统;11.32%学生认为纳入全国联网的征信系统,出现违约则不给再次贷款。

将学生贷款违约行为共享在征信系统,64.15%学生认为有重要影响;33.96%学生认为有一定影响;1.89%学生认为没有太大影响;但没人认为无所谓,说不清楚是否有影响。可以知道,贷款不按时归还,基本所有学生都认为有影响;将诚信变成外在约束制度,一定程度能约束学生的违约行为。

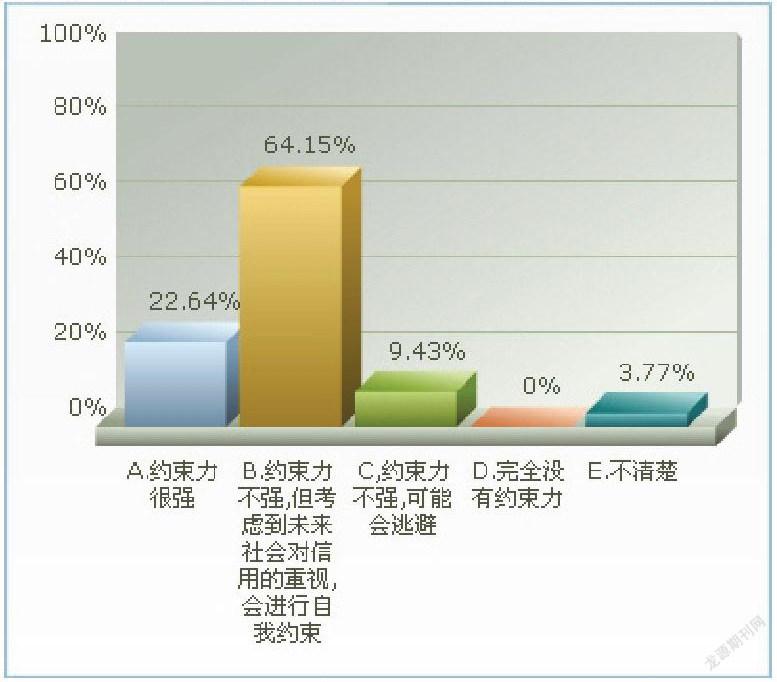

关于目前国家助学贷款政策中防止贷款拖欠的措施的约束力,22.64%學生认为约束力很强;64.16%学生认为约束力不强,但考虑到未来社会对信用的重视,会进行自我约束。9.43%学生认为约束力不强,可能会逃避。3.77%学生不清楚;但没人认为完全没有约束力。因此,大多数学生认为约束力还是不强的,只是考虑到未来的发展,才愿意约束。此外,加强现在拖欠措施是相当重要的工作,让学生有更早还款意识,减少拖款情况。

在学生拖款严重影响贷款政策实施中,简单的方法约束学生还款情况不佳,对于是否建立相应的法律法规来约束学生恶意拖欠国家助学贷款,已成为一个要重视的问题了。根据调查结果显示,84.91%学生都认为有必要建立;只有15.09%学生认为没必要。

三、构建助学贷款违约治理机制

(一)完善动态诚信管理机制

从调查中可看成,缺乏诚信导致助学贷款违约的现象不在少数,加强诚信管理,有助于贷款违约率的降低。诚信管理是一个动态的过程,它应呈现在助学贷款的整个过程中。

首先,学生提交助学贷款申请时,把好审查关。学生提交助学贷款申请时,高校要认真审核申请者的资料,通过向学生及其家长、当地政府机关多层面详细了解申请者的家庭经济状况,把握“应贷尽贷,需贷才贷”,避免“不贷白不贷”等负面、无责任感的思想。做助学贷款政策宣传时,也要让学生明确助学贷款是国家对学生的资助行为,贷款责任的承担人是申请者而不是国家和学校,以此增强申请者的责任意识。每一位申请者要签署“承诺书”,以契约的形式外化诚信意识。

其次,加强诚信教育和社会主义核心价值观教育。高校要对学生进行诚信教育,尤其是针对助学贷款申请者要进行系统的诚信教育。广东已有部分院校在新生入学教育中就纳入诚信教育,同时,针对助学贷款的同学开设了诚信教育课程,作为一门选修课程,计入学分,同时通过“诚信”主题班会强化学生的诚信意识。这一做法在诚信教育方面取得了不错的成效,值得推广。

再次,健全诚信档案机制。对申请成功者,建立助学贷款诚信档案。诚信档案的资料包括学生的基本情况、学生签署的承诺书,学生在校综合表现记录。将诚信档案作为学生在校评优、评奖、就业推荐的重要参考,以此督促学生养成诚信的品质。

最后,强化诚信机制的外在约束力。高校、银行、政府与就业单位之间要形成诚信机制联网。一旦学生违约,将由他们承担相应的惩罚:(1)提高拖欠贷款的滞纳金、额外的利息,并由违约者承担追讨过程中产生的费用;(2)将违约行为记录在征信网,并将之与其他信贷业务挂钩,使其丧失其他信用贷款的资格;(3)用人单位可以将征信网的内容作为用人、考评、晋升的参考,在贷款银行的要求下,可以配合银行划扣违约者的工资偿还贷款。通过这些具体的措施来提高诚信机制的外在约束力,促使违约者及时还款。

(二)加强就业指导,提高学生的竞争力

大部分贷款学生由于家庭贫困,性格较内向,在就业过程中来自家庭及经济的压力更大,在应聘过程中显得较不自信,因此,高校应积极为助学贷款学生提供就业指导。

一是要做好贷款学生心理辅导工作。培养他们积极向上的乐观心态,增强他们的自信心,教导他们不要因为当前的经济贫困就觉得低人一等,让他们树立正确的人生观、价值观和就业观。

二是为贷款学生提供就业培训,提高他们的应聘技巧,从衣着打扮、言行举止到应聘交流,能得到全方位的提升。他们良好的应聘形象能让他们在应聘过程中得到认可。

三是加大对贷款学生的就业帮扶。高校可建立经济困难毕业生就业帮扶基金会,给经济困难的学生提供一定的经济支持。毕业生在就业过程中去应聘会产生一定的交通费、食宿费等,不少困难学生无法承担这些费用,应聘的机会因此而减少,进而减少了得到工作的机会。

(三)建立良好的贷款回收机制

1、设计多样的贷款种类和合理的还款方式

通过分析国外助学贷款的经验我们可以知道,多样的贷款种类、合理的还款方式,可以有效降低违约率。

第一,增加贷款种类。目前我国国家助学贷款种类少,暂时还没有商业性质的助学贷款。我国地广人多,地域经济差异也较大,就拿广东来说,粤西、粤北、粤东与珠三角地区的地域差异就很大。在助学贷款申请过程中,家庭经济贫困与否是个相对值,并不是所有地区的绝对值。这就可能产生一种情况,在珠三角地区被认为是家庭经济贫困的,在经济绝对值上可能比其他三个地区的家庭情况中等的经济条件还要好,这些珠三角地区的同学相对当地经济条件,属于贫困家庭,政府可以为他们开具证明,因此可以申请助学贷款;地处其他地区的同学,因为相对于当地更贫困的同学,家庭环境好一点,因此当地政府不能给他们开具家庭经济贫困的证明,导致他们无法申请助学贷款。增加商业性质的助学贷款,就可以帮助这些不能申请国家助学贷款的同学。根据贫困生的贫困程度和家庭情况,可以借鉴美国经验,设计可以满足贫困程度不同学生的需求;学生家长贷款制,既扩大助学贷款受助面,同时也为助学贷款的回收提供了有效的约束。另外,继续开发生源地贷款。由于生源地贷款是由学生和家长共同承担的贷款,因此对贷款人的约束力更强,还款违约的几率比高校助学贷款违约率要低。

第二,设计灵活的还款方式。学生还款能力低确实是造成助学贷款高违约率的重要原因,设计灵活的还款方式就有利于解决这一问题。2015年7月《关于完善国家助学贷款政策的若干意见》的新政出台后,将贷款最长期限延长至20年、还本宽限期从2年延长至3年整。众所周知,大学生毕业3年内几乎都处在不稳定的成长期,薪资待遇方面较差,生活压力较大。经济收入的拮据和生活的压力,必然造成贷款学生逾期、不还款。为此我们可以借鉴美国和英国的做法,让贷款学生可以根据自身的情况选择适合自己的还款方式,这更能体现人本主义的原则,同时也可以激励学生积极还款。

2、银行应积极催贷

银行在助学贷款回收过程中担任重要的作用。银行应建立一套有效的贷后跟踪与催缴机制,促使学生履行还款义务。

第一,與学生及其家长密切联系。银行应及时将还款提醒、还款通知及时通知学生或其家长,督促其按时还款。一旦学生有违约行为时,要重申违约的后果,让学生及其家长引起重视。

第二,积极与学生所在单位联系。银行可与用人单位取得联系,当学生出现违约时,将其违约行为反馈给用人单位,给学生产生外在约束力,促使学生积极还款。

(四)建立违约担保机制

当前我国助学贷款违约风险主要由银行和高校(高校承担风险补偿金的义务)承担,这会造成银行惜贷和高校为减少风险而减少贷款人数,使得助学贷款政策不能很好地落实。从美国的经验中我们可以看到,美国设立了多层次、一体化的助学贷款担保机构。我国亦可建立类似的为学生助学贷款提供担保。担保机构收取一定的担保费,一般为助学贷款额的1%,由学生支付。学生支付担保费后,担保公司负责贷款管理和回收。一旦学生出现还款违约行为时,担保公司就要向借款机构承担担保责任。担保公司承担责任后,根据拖欠形成的原因、不同回收成效,担保公司尅从政府部分得到不同数额的补偿;同时,政府还从回收数额中分享一定比例的利润给担保公司,使得担保公司的利益与所做的努力挂钩,这可以有效促进担保公司积极管理和回收贷款。担保公司的积极性和作用发挥越大,对学生的约束越大,违约率相应得到降低。

参考文献:

[1]潘勇涛,凤启龙.大学生助学贷款违约的心理分析[J].曲靖师范学院学报(社会科学版),2009(11):

[2]李红桃.国家助学贷款运行机制[M].武汉:华中科技大学出版社,2008

[3]商丹,谢薇.国家助学贷款制度中高校责任研究[J].武汉理工大学学报,2008(21):415-416

[4]吴玲.国家助学贷款的贷后管理问题研究[D].武汉:华中科技大学,2008

(广东农工商职业技术学院 广东广州 510507)

猜你喜欢

法制与社会(2017年14期)2017-06-06

职工法律天地·下半月(2017年6期)2017-06-03

职工法律天地·下半月(2016年4期)2017-05-31

魅力中国(2016年41期)2017-04-21

大学教育(2016年12期)2017-01-03

商(2016年29期)2016-10-29

商(2016年3期)2016-03-11

债券(2014年4期)2014-05-04

北方法学(2014年1期)2014-01-20