辅助生产费用分配的优化方法

2020-09-15 16:11刘竹

博鳌观察 2020年5期

刘竹

内容摘要 文章根据目前的成本会计教材对辅助生产费用的分配方法的阐述,发现辅助生产费用的分配法的通用性较差。在归纳多种分配法理论缺陷的基础上,文章强调了目前公认的最准确的辅助生产费用的分配方法(即代数分配法)仍待完善,并基于科学的逻辑和会计理论提出了辅助生产部门零分摊原则和总费用恒等的分配原则,建立辅助生产费用的优化分配方法,能够有效提升辅助生产费用分配的科学性、准确性和合理性。

关键词 辅助生产费用 传统分配法 缺陷 优化方法

1 傳统辅助生产费用分配法的理论问题概述

辅助生产费用的分配,是指按照一定的标准和方法,将辅助生产费用分配到各受益单位或产品上的过程。辅助生产费用的分配通常采用直接分配法、顺序分配法、交互分配法、计划成本分配法和代数分配法等。彭宏超[1]认为,在成本会计中,辅助生产费用的分配是难点也是重点,所以研究辅助生产费用分配方法是否合理、简便,对成本会计的教学、减轻实际工作中成本核算的工作量、加强成本控制等,都有着重要意义。

湛忠灿[2]强调了分配顺序的界定不规范、企业间缺乏横向比较标准、企业内部纵向比较也会失衡。交互分配法中,韦小虹[3]认为其分配率是根据交互分配以前的待分配费用计算,不是实际单位成本,黄德军[4]提出交互分配前后分配率不统一、分配的金额不准确、分配的依据不科学、存在分配不尽公平的问题。计划成本分配法下,辅助生产部门实际总成本=该辅助生产车间归集的成本+其他辅助车间分配转来的计划成本,邹金伶等[5]认为用“实际成本加计划成本”没有意义,李银玉[6]还指出记入产品成本的辅助生产费用是按照计划单价计算的,最终没有调整为实际成本,不符合会计核算的实际成本价计价原则;针对该方法的差额,赵希辉[7]认为辅助生产车间计划成本与辅助生产车间实际成本之间的差额列入“管理费用”的做法不符合会计准则中的“成本与收益配比”的原则,赵小丽[8]和冯海虹[9]也提出差异额由管理部门或生产车间来承担并不合理,而且企业可能利用管理费用随意调节利润,这样的差额处理方式混淆了产品成本与管理费用的界限,缺乏会计理论的支持。

2 代数分配法的缺陷

代数分配法[10]是通过求解联立方程组,确定辅助生产的产品或劳务单位成本、再根据各受益单位的耗用量及单位成本分配辅助生产费用的方法,是目前认为最准确的辅助生产费用分配方法。

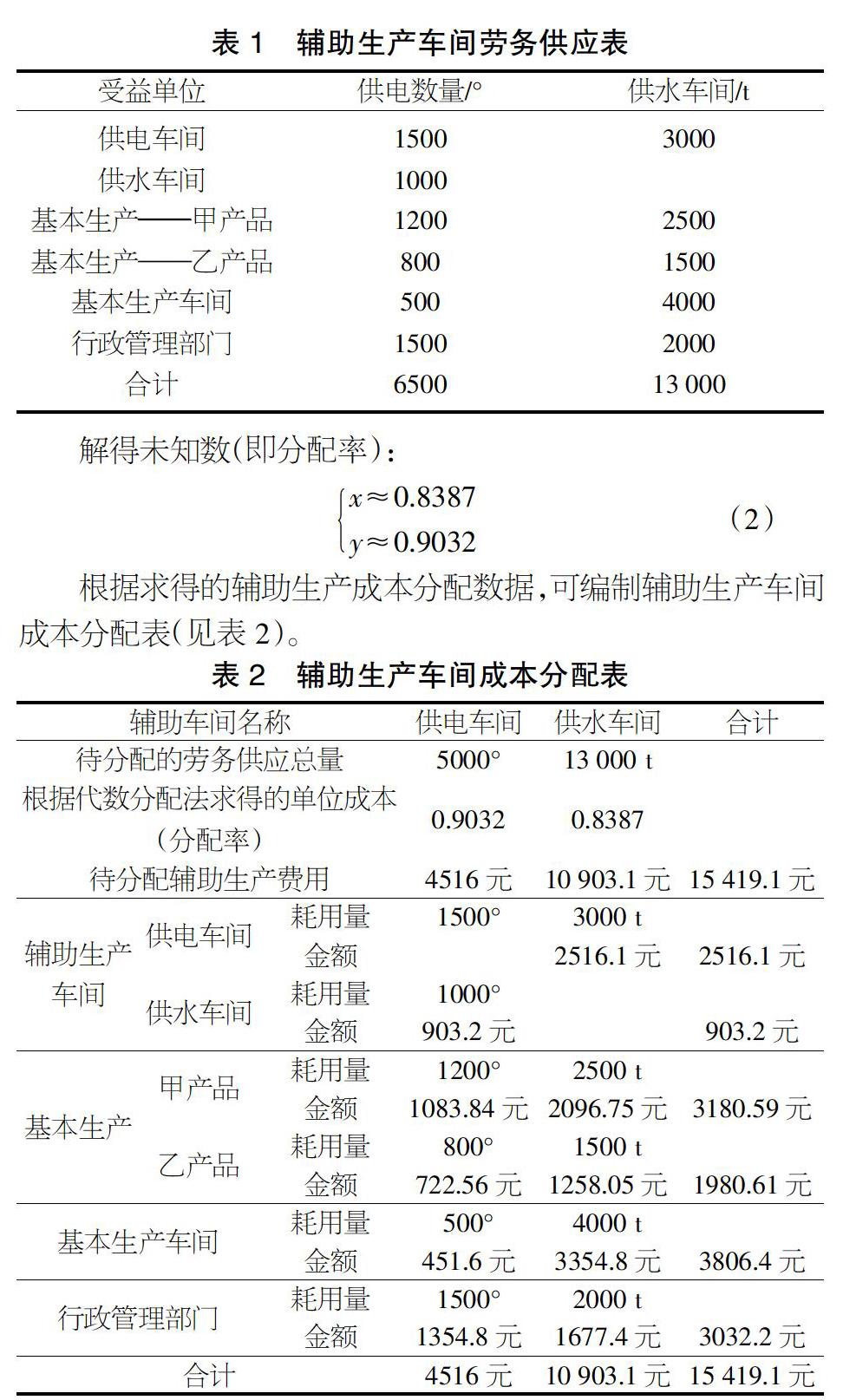

案例:某工业企业设有供电车间和供水车间两个辅助生产车间,某年10月供电车间全月发生的生产费用为2000元,供水车间全月发生的生产费用为10 000元,费用合计12 000元。相关的受益单位及辅助生产劳务情况如表1所示。

设水的成本为每吨x元,电的成本为每度y元。

2000+3000x=5000y10000+1000y=13000x (1)

解得未知数(即分配率):

x≈0.8387y≈0.9032 (2)

根据求得的辅助生产成本分配数据,可编制辅助生产车间成本分配表(见表2)。

根据上述示例判断代数分配法存在的问题:

(1)根据示例的差额:15 419.1-12 000=3419.1(元),其误差高达28.4925%,可以推测由代数分配法求得的辅助生产总费用与实际的总费用相差较大,即误差较大。

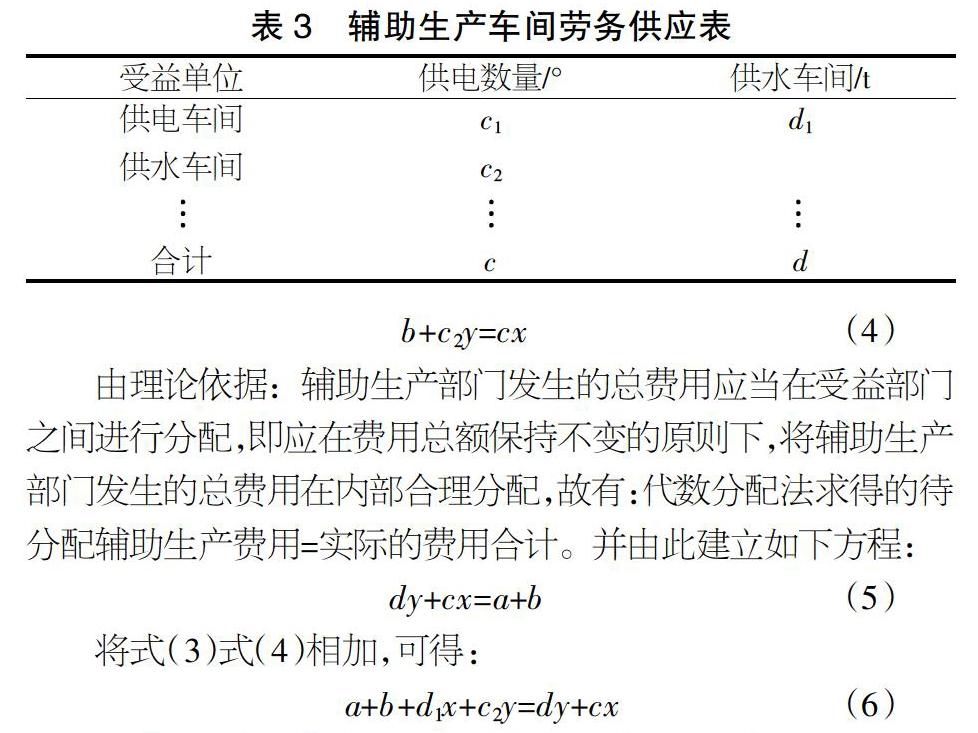

假设某企业辅助车间某月的供电车间发生的生产费用为a元,供水车间发生的生产费用为b元,辅助生产劳务交互提供情况如表3所示。

设水的成本为每吨x元,电的成本为每度y元。

a+d1x=dy (3)

b+c2y=cx (4)

由理论依据:辅助生产部门发生的总费用应当在受益部门之间进行分配,即应在费用总额保持不变的原则下,将辅助生产部门发生的总费用在内部合理分配,故有:代数分配法求得的待分配辅助生产费用=实际的费用合计。并由此建立如下方程:

dy+cx=a+b (5)

将式(3)式(4)相加,可得:

a+b+d1x+c2y=dy+cx (6)

将式(6)式(5)相减,可得代数分配法的误差值为d1x+c2y。

在辅助生产部门之间发生了费用且其互相提供的劳务作业成本需交互分配的情况下,x、y、c1、d1≠0,代数分配法增加了企业的费用总额d1x+c2y。导致分配前后的数据不具有真实性,无法准确且合理地表示各受益单位应分摊的费用,从而影响企业制订产品或劳务的成本计划,加大了企业考核和分析各受益单位的经济责任的难度,使企业无法有效进行成本控制。

(2)代数分配法求得的辅助生产总费用与实际的总费用的差额d1x+c2y,相关部门应给出合理标准予以规范,才能使结果具有可比性。成本会计的核算应当紧扣会计的核心要素:“借方发生额=贷方发生额”,而目前相关教材中没有给出合理的后续会计处理。一方面,可能导致成本会计人员忽视了对上述的差额的处理,后期成本核算的难度加大;另一方面,可能会使不法人员利用该漏洞实施“作假账”等舞弊行为。李勇辉[11]强调成本核算辅助生产成本核算连接直接材料、直接人工核算与制造费用核算、产品成本分配的桥梁,辅助生产成本核算环节断了就没法进行下一步核算。

(3)代数分配法、直接分配法、顺序分配法、交互分配法和计划成本分配法均未考虑到辅助生产部门耗用自身的劳务作业的情况,虽然给辅助生产费用的分配提供了一定的思路,但在实务中显然还不能够很好地立足。例如,上述示例中的供电车间同样需要耗费自身提供的电力c1y用于照明等,由于辅助生产部门耗用自身的劳务作业成本情况的存在具有客观性和普遍性,故应纳入辅助成本分配方法的考虑范围。

3 优化分配方法的理论依据及步骤

在此提出的优化分配方法,根据辅助生产费用的分配原则和财政部以财会〔2013〕17号印发的《企业产品成本核算制度(试行)》中的第三十四条至第三十五条条例:制造企业辅助生产部门为生产部门提供劳务和产品而发生的费用,应当参照生产成本项目归集,并按照合理的分配标准分配计入各成本核算对象的生产成本。辅助生产部门之间互相提供的劳务、作业成本,应当采用合理的方法,进行交互分配。并结合成本會计中针对辅助生产费用的账户处理原理[10]:辅助生产车间提供的劳务作业,如供水、供电、供气、修理和运输等所发生的费用,要在各受益单位之间按照所耗数量或其他比例进行分配后,从“辅助生产成本”科目的贷方转入“基本生产成本”“制造费用”“管理费用”“销售费用”等科目的借方。基于上述准则及理论依据,提炼并归纳出了新方法所遵循的基本原则——辅助生产部门零分摊原则和总费用恒等原则,相关细则的具体阐述及优化方法的处理步骤如下:

细则一:辅助生产部门发生的需要向外部支付的成本费用,均是由于给除辅助车间以外的受益部门提供劳务作业的,而非源于自身的生产经营需要,且辅助生产部门不能离开受益部门单独存在,故其不应当承担成本费用。

细则二:辅助生产部门之间的耗用与其耗用自身的劳务作业成本,是由于给除辅助车间以外的受益部门提供劳务作业而附带产生的,属于除辅助车间以外的受益部门的附加成本,同样应按照受益部门所消耗的对应劳务作业的数量或比例进行分配。

细则三:内部分配结果的总额,应与向外部支付的成本费用总额相等,不可因该成本费用要在受益部门内部进行分配而导致总费用凭空增加或减少。在分配过程中,分配率若不能除尽,小数尾差计入销售费用。

步骤一:初次分配。将辅助生产部门发生的需要向外部支付的成本费用,分别在所有受益部门之间(包括辅助生产部门)按对应耗用量进行初次分配。

步骤二:二次分配。将初次分配过程中辅助生产部门分摊到的成本费用,在辅助车间以外的受益部门所耗用的原相关劳务作业量(即对应劳务作业的受益情况)计算新的分配率,进行二次分配。

步骤三:各自加总求和并分配。经上述两次分配完成后,辅助生产部门的最终分配到的成本费用为零,而辅助部门以外的其他各受益部门各自分配到的成本费用为初次和二次分配额之和。

同样使用上述列举的案例进行举例,采用优化方法的处理步骤如下:

第一步:初次分配。将供电车间和供水车间发生的成本费用2000元和10 000元分别分配给所有收益单位(包括供水车间和供电车间自身),具体分配数据如表4所示。

第二步:二次分配。将初次分配过程中,供电车间和供水车间各自分摊到的成本费用(即辅助生产车间间的耗用与其耗用自身的劳务作业成本)分别分配至其他受益部门,具体分配数据如表5所示。其中,供电车间分配到的电费和水费=461.55+2307.6=2769.15(元),供水车间分配到的电费=307.7(元)。

第三步:各自加总求和并分配。最后将供电车间发生的2000元和供水车间发生的10 000元辅助生产费用分别分配到甲产品、乙产品的基本生产成本3200元、2000元,制造费用3700元和管理费用3100元。

4 结语

在此提炼并归纳出了辅助生产费用分配应遵循的原则——辅助生产部门零分摊原则和总费用恒等原则,对传统的辅助生产费用分配方法进行了优化。新方法的创新之处在于其将辅助生产部门耗用自身的劳务作业的情况纳入了考虑范围,并提供了处理思路。同时,在逻辑和理论上,能够有效地规避并解决了传统辅助生产费用分配方法存在的理论缺陷。在此提出的辅助生产费用的优化分配方法为辅助生产费用的分配提供了科学、准确且通用的分配方式及步骤,旨在进一步推动成本会计的分配核算流程的发展。

【参考文献】

[1]彭宏超.辅助生产费用代数分配法的再认识[J].财会月刊,2014(7):40-41.

[2]湛忠灿.顺序分配法排序方法及其会计处理详解[J].财会月刊,2015(22):109-111.

[3]韦小虹.辅助生产费用交互分配法再认识[J].交通财会,2018(4):32-35.

[4]黄德军.辅助费用交互分配法的探讨[J].现代商贸工业,2018,39(13):122-123.

[5]邹金伶,李树战,王东.计划成本分配法之改进[J].财会月刊,2013(15):37-38.

[6]李银玉.辅助生产费用交互分配法探析[J].赤峰学院学报(自然科学版),2012,28(1):90-91.

[7]赵希辉.计划成本分配法改进探析[J].中国商论,2018(1):167-170.

[8]赵小丽.计划成本分配法存在的问题与对策[J].财会月刊,2015(1):61-62.

[9]冯海虹.对辅助生产费用实际成本分配方法的分析与比较[J].商业会计,2011(21):66-67.

[10]于富生,黎来芳,张敏.成本会计学[M].第8版.北京.人民大学出版社,2018:64-65.

[11]李勇辉,白利鹏.基于会计核算逻辑视角解读辅助生产费用之代数分配法[J].山东商业职业技术学院学报,2018,18(5):1-4+14.

猜你喜欢

现代情报(2016年11期)2016-12-21

科学与财富(2016年26期)2016-12-01

软件导刊(2016年9期)2016-11-07

文艺生活·下旬刊(2016年10期)2016-11-03

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14

考试周刊(2016年77期)2016-10-09

科技视界(2016年20期)2016-09-29

环球时报(2014-02-17)2014-02-17