私营企业主的财富规划方案

2020-09-21 21:44何艳

理财·市场版 2020年8期

何艳

王先生,某私营企业主,已婚,妻子全职太太,育有一儿一女,有房有车。

需求分析

王先生作为家庭的经济支柱,虽目前收入稳定,但长期企业和家庭资产混合管理,家庭的风险敞口较大。同时一味追求资金的流动性,现有资金收益偏低。根据王先生现状,我们分析出他的潜在需求:

1.家庭保障需求: 家庭资产与企业资产混合管理,需要做好公私资产隔离,防范风险。保障薄弱,应全面做好保障性产品配置。

2.子女教育需求:王先生自身教育水平不是很高,所以非常关注子女的教育。有子女教育金储备、子女留学等需求。

3.财富增值需求:经营过程中资金流动性强,因此在兼顾资金灵活的前提下也有财富保值增值的需求。

4.长期需求来看,有私营企业主养老的需求,退休工资不高,主要靠自己的财富积累。

财富规划方案

1.家庭保障规划

作为家庭经济支柱的王先生,目前只有基本的养老医疗保险,首先应考虑终身寿险及意外险。专款专用以小博大,放大资产,规避风险,在未来不确定的风险中保证平稳过渡。建议王先生的重疾险保额至少覆盖一年收入,同时,增加王太太及子女的重疾保障。

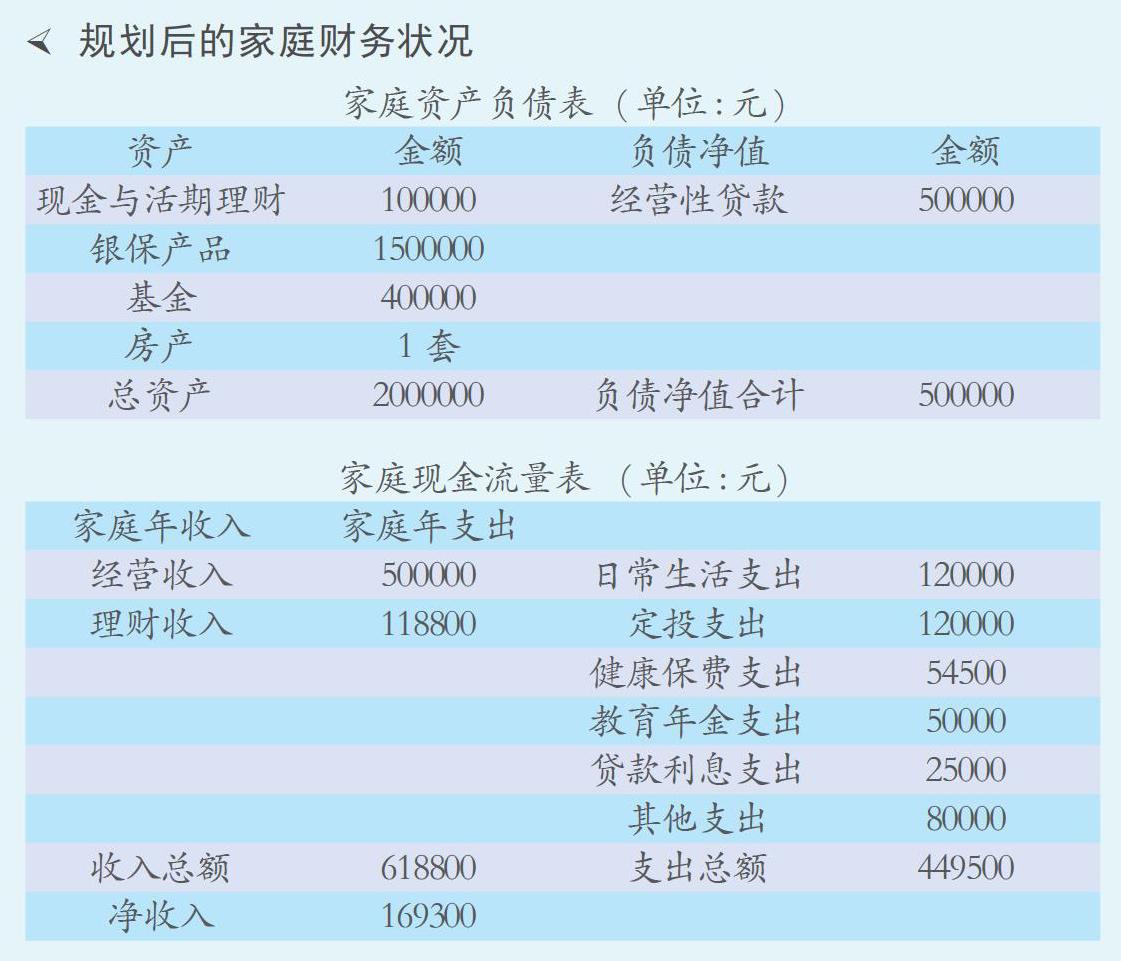

产品建议:某重大疾病保障计划(注1),20年缴,保额50万元,按客户及太太、子女的年龄测算出年缴保费:王先生2万元,太太1.7万元,两个子女1.5万元,另购买消费型的医疗险,全家合计2500元,以保障风险发生时个人生活的平稳过渡,实现“保富”的基本目标。

2.子女教育规划

王先生的两个孩子,一个10岁,一个6岁,距离高中大学还有至少5年的时间,教育金的规划可以选择风险偏高一点的权益类产品,以时间及适当的风险去博取额外的收益。长期来看,可以采用基金定投的方式实现教育金的积累,参与市场行情来应对利率下行带来的贬值。

产品建议:中小盘挂钩的基金(注2),近5年同类产品平均收益率在8.5%,以每月1万元的定投方式,坚持10年以上,平均每年定投的收益保守测算至少提高收入1.02万元。

某少儿教育年金(注3),每年投入5万元,持续5年,既增加了少儿的健康保障,在少儿18-24周岁,每年有3万元的教育金,同时大学毕业领取一笔成人礼,也可以作为子女的创业初始资金。

3.财富增值规划

在满足家庭日常开支需要,覆盖风险敞口的基础上,根据王先生风险承受能力、现金流特点、将资金按比例配置到稳健收益类及风险收益类资产中,兼顾流动性和安全性的同时,谋求其风险承受能力下的最大收益,实现规划目标。

客户现有资金全部放在活期理财上,公司负债建议通过公司账户的经营资金进行偿还,保持经营资金需求可以进行小微经营性贷款,隔离开个人账户进行资产的配置,面对目前利率下行,短期保持6个月现金及货币类流动性资产,满足个人日常支出,中期选择锁定收益的产品。

产品建议:日常开支资金可选择银行天天理财类产品,按年支出测算出半年的支出10万元,目前年化利率3.2%,收益1600元。中期选择:理财型的银保产品(注4 ),150万元,5年期,参考年化收益率5%,每年收益7.5万元。

某消费成长型基金(注5 ),40万元,近5年的同类平均收益率在8%,保守测算每年收益在3.2万元。

规划后,实现了王先生家庭与公司之间的資产隔离,家人健康、子女教育规划以及资产增值,每年实现净收入后期可以累计规划王先生的长远目标养老需求。

基本假设与标注

按目前状况假设活期理财收益率3.2%、所选基金达到同类平均水平8%

注1:招商信诺安享康健重疾险

注2:招商信诺珍爱未来教育年金

注3:易方达中小盘混合基金

注4:恒大民安增益投资连结险

注5:民生加银持续成长基金

何 艳

民生银行常州新北支行私银财富经理,从业12年,管理个人财富6.2亿元,拥有金融理财师(AFP),基金/保险从业资格。

猜你喜欢

数学大王·趣味逻辑(2022年3期)2022-03-17

新财富(2020年3期)2020-03-19

澳门月刊(2016年6期)2016-06-15

新财富(2016年5期)2016-05-23

中国经济信息(2015年8期)2015-05-05

时代英语·高三(2014年5期)2014-08-26

小小说月刊(2012年2期)2012-05-08

意林(2009年12期)2009-02-11

小小说月刊·下半月(2008年7期)2008-05-14