福建省土地财政区域差异研究

2020-10-10 16:49龚丽贞

廊坊师范学院学报(自然科学版) 2020年3期

龚丽贞

(莆田学院,福建 莆田351100)

0 引言

伴随着工业化和城市化进程的持续推进、土地“招拍挂”政策的实施,许多地方的土地出让收入居高不下,尤其是东南沿海省市,如杭州,连续几年土地出让收入超过2000亿,位居全国之冠。福州作为2019年土地出让收入增幅最大的城市,其土地出让收入已超过1000亿。而除土地出让收入之外,土地相关税收收入、土地抵押收入等也都是土地财政构成的重要部分,因此,总体上各地区的土地财政依赖度比实际所见要更高。不过,不同地区的土地财政又有所不同。王玉波和唐莹[1]认为全国31省(市)的土地财政情况可以划分为五种集群类型。吴非[2]发现东西部地区土地财政依赖的发展是由升转降,而中部地区没有出现下降的趋势。邹秀清[3]发现全国各地的土地财政存在明显差异,并且这一差异总体呈波动下降态势。汤旖璆[4]认为我国不同区域土地财政发展状况可以分为四个阶段。东方[5]发现我国土地财政整体差异逐年下降、横向差异下降较慢、纵向差异下降较快,地区间土地财政差异越来越大。王玉波[6]根据土地财政与城市用地规模的关系紧密度将31省(市)划分为高度、中度和低度3个区域。针对不同地区土地财政虽然存在差异,但总体处于较高程度的事实,许多学者认为当前土地财政面临转型的必要。张平[7]提出我国地方政府“虽然基本走在可持续的财政路上”,但整体现状不容乐观,地方财政的长期可持续要求地方经济至少保持9%的增长。李勇刚和高波[8]认为当前我国土地财政程度还处于对经济增长起积极作用的区间内,但若土地财政持续过快增长则将对经济增长产生阻力。段龙龙和胡春[9]指出东部地区土地财政程度较高,急需建立适当的土地财政代偿机制助推新型城镇化的发展,中西部地区土地财政程度还比较低,可以继续提取土地出让收入支持城镇化发展。

总体而言,目前大部分文献对土地财政的研究集中于全国或东中西等大区域层面,较少关注省级层面的土地财政具体情况。而正如已有文献所揭示,不同区域的土地财政状况可存在显著差异,东部区域内部各省市之间,如上海、浙江和福建之间也可能存在较大差异,在发展阶段、影响因素、转型路径方面都可能有所不同,因此有必要在省级层面甚至市级层面对土地财政的具体情况展开具体分析,直入基层层面分析目前土地财政的实际情况,在此基础上提出更有针对性的转型建议,为此,本文将对福建省的土地财政情况展开分析。

1 福建省土地财政现状

广义的土地财政收入一般包括以下五部分:土地使用权出让、出租和转让收入(主要是土地出让收入),土地直接税收入(主要是城镇土地使用税、土地增值税、耕地占用税、契税和房产税),土地间接税收入(主要是房地产业和建筑业的相关税收),土地抵押收入和土地相关收费。由于后三部分数据难以获得,这里在估算土地财政规模时将不考虑该部分。除特别说明外,文中所有数据来自历年《中国国土资源年鉴》、《福建统计年鉴》和《福建财政年鉴》。

1.1 土地出让收入

图1 显示,随着土地出让均价的节节攀升(主要是商住用地价格快速上涨),1999-2017年全省土地出让收入大幅上升,从1999年的12.57亿增加到2017年的1995亿元,其与地方一般预算收入的比值也从6%增加至71%,其中2007年和2010年比值均接近1,即土地出让收入接近或超过地方一般预算收入,可见地方土地财政程度之高。

图1 1999-2017年福建省土地出让收入情况

1.2 土地直接税收入

土地直接税包括城镇土地使用税、土地增值税、耕地占用税、契税和房产税。表1显示,2000-2017年福建省土地直接税总收入大幅上升,在地方一般预算收入中所占比重由7.9%上升到20.69%。土地直接税各项收入中,增长最快的是土地增值税,年均增长率高达50%,远超其他税种,占福建省一般预算收入的比重迅速上升,成为土地直接税的主要来源。土地增值税的超速增长与城市化进程的快速推进和房地产市场的繁荣发展高度相关。2017年福建省城镇化率达到64.8%,商品房平均销售价格9746元/平方米,同期全国城镇化率为58.5%,商品房平均销售价格7892元/平方米。此外,由于主要发生在土地出让、土地转让、房地产销售和二手房转让等交易环节,房地产市场和土地市场的繁荣也促进了土地直接税中契税收入的快速增长,契税已发展成土地直接税中仅次于土地增值税的第二大税种。

2 福建省九城市土地财政差异分析

2.1 九城市土地财政基本情况

福建省包括福州、厦门、莆田、三明、泉州、漳州、南平、龙岩、宁德9个城市,其中厦门市是副省级城市,其他8个是地级市。9城当中,地处沿海的福州、厦门、泉州经济相对发达。如前所述,可获得数据的土地财政收入主要包括土地出让收入和土地直接税收入,同时,由于2000年之前部分城市的土地直接税收入数据无法获得,因此这里通过考察2001-2017年上述9城市的土地出让收入和土地直接税收入之和及其比重来分析各地区土地财政的差异情况。

表1 2000-2017年福建省土地直接税收入情况(单位:亿元)

首先,对每个城市,采用2001-2017年土地出让收入和土地直接税收入的总和来衡量土地财政绝对规模。图2显示,2001-2017年,福建各城市土地财政收入差异较大。2001-2017年,福州和厦门遥遥领先,这2个城市2017年的土地财政收入总和均超过4000亿,泉州和漳州次之,其土地财政总收入均在1500-2500亿之间,其他5个城市2017年的土地财政收入总和均不超过1000亿。事实上,2017年各地区生产总值数据显示,福州和厦门两市GDP位居全省第二、三名,人均GDP则位居全省前两名,泉州和漳州的GDP分别位居全省第一和第四名。由此说明,经济越发达的地区其土地财政收入的绝对规模越大。

其次,对每个城市,先计算每年度土地出让收入和土地直接税收入之和与地方一般预算收入之比,再用2001-2017年的这些比值的平均值来衡量各地区土地财政的相对规模。图2显示,福建9市中福州市的土地财政相对规模最高,2001-2017年其平均比值超过95%,漳州、厦门、宁德平均比值均在80%以上,其他地区稍逊一筹。平均占比最低的却是全省GDP总量最大的泉州市,这与泉州市的产业结构有关。事实上,在福州、厦门、泉州3个城市中,泉州市GDP总量最高,但是其发展模式有所不同,它是工业强市,房地产业发达程度远不如福州和厦门,因此,其土地出让收入相对较少。

图2 2001-2017福建9城土地财政的绝对规模和相对规模

2.2 福建省九城市土地财政聚类分析

上文从土地财政绝对规模和相对规模两个方面度量了各地区的土地财政程度,两个维度的衡量得出不同的结果。为此,采用聚类分析方法,同时考虑上述两个指标,对各地区的土地财政程度进行综合度量。

2.2.1 聚类分析法简介

常用的分类方法是人为确定分类标准或者分界线,以此对各样本点进行分类。聚类分析则是计算样本点之间的客观“距离”,根据各样本点间“距离”的远近对样本进行分类。对样本点间“距离”的计算方法有很多,如欧式距离、平方欧式距离、Block距离、Minkovski距离等。这里采用离差平方和法(又称为Ward法)计算类间距离,用平方欧氏距离计算同一类中的点间距离。

2.2.2 变量说明

选择福建省9城市2001-2017年的数据作为分析对象。主要涉及两个指标,一个是土地财政绝对规模,采用2001-2017年各市土地出让收入和土地直接税收入总和来衡量;另一个是土地财政相对规模,对每个城市,先计算每年度土地出让收入和土地直接税收入之和与地方一般预算收入之比,再用2001-2017年这些比值的平均值来衡量。

2.2.3 层次聚类结果

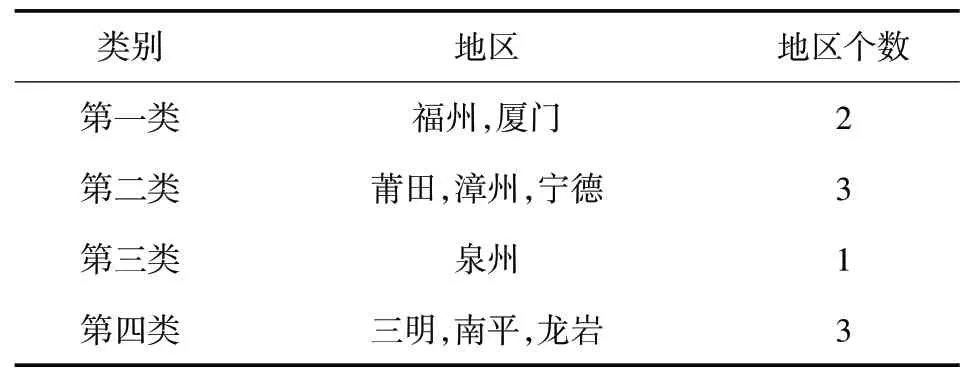

聚类分析的树状图如图3所示。图3第一行显示,这里是采用Ward法(即常用的离差平方和方法)计算类间距离,第二行下面的标尺显示的是类别合并的相对距离,即把类别间的最大距离视为相对距离25,其余的类间距离按比例换算成25以内的相对距离。图中左侧第一列是参加聚类的9个城市,第2列是9个地区的编号,各连接实线的长短表示类别之间相对距离的远近,该图提供了所有可能的分类结果。根据实际情况把9个城市分成4类,具体分类情况如表2所示。

图3 聚类分析树状图

根据表2的分类结果,对各类别所属城市的两个指标进行进一步的描述统计,结果如表3所示。表3 显示,在土地财政绝对规模方面,4类城市的平均值分别为4688.56亿、1021.01亿、2208.55亿和656.91亿元,在土地财政相对规模方面,4类城市的平均值分别为90.22%、81.88%、57.76%和65.76%,说明不同类别在两指标的平均取值上存在明显差异,由此初步判断这种分类方法(分成4类)是比较合理的。

表2 九城市分成4类时的层次聚类结果

表3 各类别2个指标的描述统计报告

表4 不同类别2项指标的方差分析表

采用方差分析进一步检验不同类别的各变量之间是否存在显著差异,结果如表4所示。表4显示,两个F检验统计量都在1%水平上显著,说明各变量在不同类别间的取值确实存在统计上的显著差异,进一步验证了把9个城市分成4类的合理性。对各城市的归类解释如下。

第一类城市(福州和厦门)在土地出让收入的绝对规模和相对规模上均明显高于其他3个类别的城市,属于土地财政的高度依赖区。福州和厦门是福建省内经济最发达、房地产业最繁荣的两个城市。根据各年度福建统计年鉴的数据,2002-2017年间福州市房地产投资与地区生产总值之比的平均值为19.74%,厦门市则为17.48%,其他7个城市该值均不超过13%。因此,这两个城市土地财政的高度依赖性与其房地产业的繁荣密切相关。

第二类城市(莆田,漳州和宁德)土地出让收入的绝对规模相对于第一类和第三类地区而言并不高,但其相对规模却比较高,仅次于第一类地区,因此第二类地区属于土地财政相对依赖度较高的地区。事实上,莆田、漳州和宁德2002-2017年间房地产投资与地区生产总值之比的平均值分别为12.54%、10.85%和9.37%,仅次于福州和厦门。相对发达的房地产业直接推动了土地财政相对依赖度的提高。

第三类城市(泉州)土地出让收入的绝对规模远高于第二和第四类地区,但其相对规模却比较低,是4类地区中最低的一类,属于土地财政相对依赖度中等的地区。泉州市是福建省内经济发达程度仅次于福州和厦门的城市,但其产业结构与福州、厦门差别较大。福州和厦门都已进入第三产业主导的阶段,2017年福州、厦门第三产业增加值占比分别为52.37%、57.82%,泉州却还处于第二产业为主的发展阶段,2017年泉州市二三产业增加值占比分别为57.94%和39.51%。因此,工业化发展的不同阶段是地方财政总收入来源结构不同的重要因素之一。此外,泉州市房地产投资占比较低,2002-2017年间泉州市房地产投资与地区生产总值之比的平均值为6.79%,远低于福州和厦门。若以2017年数据看,2017年泉州市房地产投资与GDP之比为9.28%,而福州、厦门分别为23.91%和20.22%。因此,泉州市特殊的产业结构导致其土地财政依赖度相对低于省内其他沿海发达城市。

第四类中城市(三明、南平和龙岩)土地出让收入的绝对规模是4类中最低的,但其相对规模却高于第三类地区,属于土地财政相对依赖度中等偏高的地区。与其他城市相比,它们有一些共同的特点:首先,它们都是内陆非沿海城市,经济发达程度与福州、厦门和泉州无法相比;其次,在产业结构方面,这3个城市的典型特征是第一产业较发达,第三产业较不发达,3个城市的第一产业占比均超过10%(特别是南平市,2017年其第一产业占比达到17.2%),其中2个城市的第三产业占比均不超过40%;最后,它们的房地产开发投资占比均不高,2002-2017年间3个城市的房地产投资与地区生产总值之比的平均值均不超过8.2%,略高于泉州,明显低于其他沿海城市。

3 结论和建议

当前中国已进入工业化和城镇化后期阶段,各区域正处于分化发展的重要博弈期,此时东南沿海地区的土地财政居高不下,引发各界关注。对福建省9城市的分析显示,福建省整体土地财政依赖度偏高。具体分城市看,9个城市可以分成4类,按程度由高到低分别为土地财政的高度依赖区(福州、厦门)、较高依赖区(莆田、漳州和宁德)、中等偏高依赖区(三明、南平和龙岩)和中等依赖区(泉州)。鉴于不同地区土地财政程度的显著性差异及其与地方产业结构的高度相关性,在对地方进行宏观调控、促进土地财政转型发展时,应当有针对性地分类施策,特别是前两类城市要重点调控。第一,对于土地财政的高度依赖区,从产业结构健康发展的角度出发,应着重产业结构调整,抑制当地房地产价格的过快上涨,降低房地产投资在经济中的相对比重;第二,对于土地财政依赖较高的地区,要综合考虑产业结构的健康发展和地方经济发展的可持续性,既要控制房地产投资,也要注意提高地方财政收入中稳定的税收收入的比重,如通过推动房产税征收试点等办法,把一次性的、不稳定的土地出让收入转换为长期的、稳定的税收收入;第三,对于土地财政依赖中等和依赖偏高地区,在当今的城市群和都市圈时代,应着重防止土地财政依赖度继续上升,妨碍当地产业结构的优化升级的问题。

猜你喜欢

中国自行车(2022年6期)2022-10-29

海峡姐妹(2020年5期)2020-06-22

福建基础教育研究(2019年8期)2019-05-28

海峡姐妹(2018年12期)2018-12-23

海峡姐妹(2018年11期)2018-12-19

海峡姐妹(2018年1期)2018-04-12

海峡姐妹(2017年6期)2017-06-24

商业文化(2017年23期)2017-04-23

中国总会计师(2016年11期)2017-01-19

商(2016年28期)2016-10-27