浅析人身保险中政府引导的重要性—以宁波市甬惠保保险产品为例

2020-10-11 07:27徐丹飞四川职业技术学院

营销界 2020年20期

徐丹飞(四川职业技术学院)

■消费者购买保险产品时存在的困难

风险无处不在,购买人身保险已经成为当下消费者解决疾病、意外等风险因素导致损失的重要举措,但是在投保过程中却存在着较多困难。

(一)年龄限制

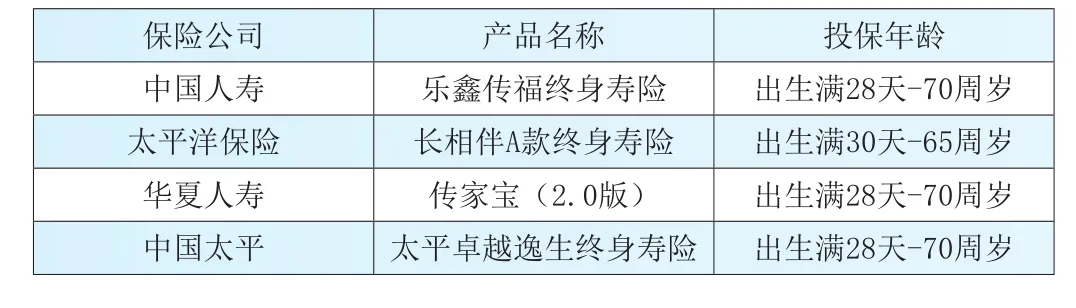

在保险公司人身保险业务中,寿险占了极大比重。以寿险为例,年龄对被保险人有较大的限制,一方面年龄影响了投保人需要交纳的保险费;另一方面则限制了一部分被保险人的投保可能,即由于年龄超出而不能投保。

表1 各家保险公司寿险保险年龄限制

通过查询多家保险公司的寿险产品,关于年龄的限制较宽松的可为65、70周岁,但是随着年龄的增长,身体机能慢慢衰退,出现病症的概率也在提升,60周岁以上老人购买合适的保险产品的几率不断的下降,如果在之前没有为自己投保终身保险,其后续的健康将得不到保险保障。

(二)保费较高

人身保险包括人寿保险、健康保险、意外伤害保险,由于意外伤害保险的期限往往较短,其保费压力较小,但人寿保险中的终身寿险以及健康保险中的重大疾病保险,根据被保险人的年龄、保额等差别,其保费浮动较大。

以泰康人泰康乐康宝终身重大疾病保险为例,该产品可以承保90种重疾和50种轻疾,若被保险人为30岁女性,保险金额10万元,缴费期间为20年,缴费频率为年交,则每年需缴纳保费2330元;其他信息不变,将该女性年龄调整为40周岁,则年交保费金额上升为3250元。按家庭人口,父母子女都投保,则一年保费金额高达万元,给普通家庭造成较大的经济压力。

(三)消费者的不理解、不信任

首先,保险市场具有信息不对称性,从消费者角度来看,保险合同条款是由保险人一方提供的,合同条款较多,特别是里面的专业术语在一般的消费者来看,是难以理解的;其次,部分保险代理人缺乏保险专业知识,在保险推广和销售过程中未严格履行说明义务或者说明不到位,主推保险产品的功能,避开其缺陷,以致后期发生保险事故后产生理赔纠纷,更加重了消费者的不信任;最后,保险合同具有射幸性,保险人是否承担赔偿责任,如何承担赔偿责任,主要在于保险事故是否发生,以及如何发生等,但是也容易使个别消费者陷入误区,认为投保后没有事故发生,没有理赔,保费打了水漂。

■政府在人身保险中的引导作用—宁波甬惠保

虽然消费者在购买人身保险产品中存在主观和客观的困难,但从其根本上来看,消费者对保险产品是有购买欲望的,如何解决消费者的购买欲望及现实中存在的困难呢?

宁波市人民政府金融工作办公室、宁波市大数据发展管理局、宁波市卫生健康委员会、宁波市经济和信息化局、宁波国家高新区管委会作为指导单位的宁波甬惠保新闻发布会上,宁波首款普惠型商业补充医疗险“甬惠保”正式发布。

(一)产品特点

首先,“宁波甬惠保”产品关于年龄可以说没有限制,下至刚出生的婴儿、上至百岁老人,只要有需要,满足基本条件,都可以为自己购买该产品;其次,该产品保费59元,可以很好的保证消费者“买得起”;最后,保障全,可以报销符合当地基本医疗保险报销范围内的住院医疗费用,最高可拥有100万的医疗保险保障。

(二)政府的引导作用

通过该产品的特点可以直观的感受到其中的“惠”,但是保险公司是盈利性机构,如何推动保险公司开展普惠型保险业务呢?这里就涉及到政府的引导作用。

1.促进“互联网+健康险”

通过宁波市大数据发展管理局的指导,为甬惠保提供数据支撑。2019年,宁波基本医疗保险参保754.4万人,户籍人口参保率99.58%,通过组织公共资源的共享、运用,整合医疗、保险、健康大数据,奠定甬惠保险产品的数据基础,促进“互联网+健康险”模式发展,提高保险业务覆盖面。

2.完善保险产品的创新应用

传统人身保险更倾向于提供单纯的风险保障功能,而新型人身保险虽然附加了投资、分红等特点,但对于普通保险需求者,特别是农村地区消费者,其需求并没有得到完全满足。通过政府+保险公司的合作模式,积极探讨消费者需求,完善保险产品功能。甬惠保在普通的健康险的基础上添加有健康管理功能,如对于交通不便等原因造成不能及时就医,可以一键呼叫视频医生,在线咨询答疑;可免费预约医疗专家,一对一进行电话咨询等服务。

3.普及居民保险知识,提高保险意识

通过政府网站、地铁广告位、报纸等开展多渠道宣传,推广甬惠保产品的同时也为消费者普及了保险知识;通过网上及微信公众号答疑等方式,消除消费者保险疑虑,提高其保险积极性;政府引导,保险公司创新的方式,提升消费者的信任度,增强其保险信心。

■各地政府后期发展展望

2020年2月,中共中央国务院出台了《关于深化医疗保障制度改革的意见》,明确提出:“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险等共同发展的医疗保障制度体系。”

实际上除了宁波的“甬惠保”之外,其他城市也有类似的普惠型补充医疗保险,如佛山佛医宝、长沙星惠宝等,政府在其中都起到了很好的牵头及推广作用。为了更好的保证“病有所医”,解决“因病致贫”的问题,各地政府都应积极行动。

(一)鼓励商业保险机构提供包括医疗、疾病、康复、养老等内容的保险产品和服务

2018年末我国60周岁以上人口数量约为24949万人,占总人口的比重约为17.9%,2019年年末60周岁以上人口比2018年末增加了约439万人,整体幅度较大,老龄化给我们的保险产业提出了挑战。一方面随着年龄增长,罹患疾病概率提升,公众对于疾病、医疗险的需求提升;另外一方面,老龄化势必涉及到养老问题,如何保障老年人能够安享晚年,能否为其量身定制养老产品,这些都需要商业保险机构利用大数据做好调研,定制个性化产品。

(二)政府牵头、多部门参与、引入社会力量参与医疗保险保障服务中去

做好普惠型保险是全社会的事情,仅凭政府或者保险公司单方面努力是不够的。首先各地政府要做好市场调查,为地方量身定制自己的保险产品;多部门联动,卫生、金融、信息等部门积极参与,特别是信息部门,要发挥其特长,通过数据分析,为普惠型保险提供数据支撑;积极引入社会力量,呼吁有一定地位的社会组织等也参与到保险产品的定制中去,全民联动。

(三)保证普惠型保险的可持续发展

部分地区已经推出地方特色的普惠型产品,但是该保险期限为一年,那一年以后是否能够继续投保?一年后的保险费及保险保障范围是否和上年度一致?我们需要普惠型保险产品,更需要稳定的普惠型保险产品。要保障其可持续发展,一来需要在惠民的同时保证保险公司的正常经营所需各项费用;二来要还是需要政府配合引导,推动保险公司继续推出该类利民产品;再者,也需要政府加大对保险行业的扶持力度,特别是关于保险中的该类惠民工程。

猜你喜欢

瞭望东方周刊(2018年8期)2018-03-08

中国经济周刊(2017年2期)2017-01-24

合作经济与科技(2016年24期)2016-12-07

课程教育研究·学法教法研究(2016年9期)2016-06-21

商(2016年14期)2016-05-30

党政干部学刊(2014年11期)2014-11-28