考虑劳动收入风险的多阶段投资组合研究

2020-10-12 07:15

工业技术经济 2020年10期

(中南大学商学院,长沙 410083)

引 言

投资组合理论致力于解决财富在不同资产中最优配置的问题。Harry[1]的均值-方差投资组合模型成为单阶段的投资组合选择理论的基础。但实际投资活动通常是多阶段的,投资者需要根据现实情况不断地调整投资策略,来实现自己的预期目标。 Duan 和 Ng[2,3]使用嵌入法和随机线性控制法,提出了长期投资组合问题中均值-方差模型的有效投资策略。随后,围绕着长期多阶段资产配置的研究大量展开[4-6],但都是在完全市场条件下进行。因此,在不确定环境下的投资组合选择问题已成为近年来研究的热点。很多学者从现实出发,考虑了各种现实因素对资产配置的影响,如交易成本[7]、通货膨胀[8]、投资者观点[9]、破产约束[10]。

在现实资本市场中,投资者经常面临着除所持有的风险资产自有风险以外的风险,背景风险便是其中一种不可忽视的风险,该风险是指不能在金融市场上通过资产组合配置来进行分散的风险[11]。 Jiang 等[12]、Li等[13]研究表明,投资者的劳动收入、创业收入等本身的不确定性因素也会冲击长期投资组合的效用。劳动收入作为背景资产的一个重要组成部分,对投资者的长期投资组合的构建具有重要的影响。Palia等[14]利用微观层面的数据,验证劳动收入波动率与家庭股市参与和持股比例的关系。Bellalah等[15]进一步探讨了劳动收入风险对资产配置的影响。宋炜和蔡明超[16]使用中国家庭金融调查数据进行实证研究,发现投资者的劳动收入不确定性会对股市参与度及风险资产的投资产生一定的影响。

由此可见,劳动收入风险会对投资者长期投资组合的构建产生一定的影响,但以往对离散时间下的不完全市场的研究却忽视了这一重要因素。因此,本文在离散时间下的多阶段均值-方差模型中,引入劳动收入风险,构建含有劳动收入风险的多阶段均值-方差模型,然后利用改进的遗传算法对该模型求解,并进行数值模拟,从而系统探讨劳动收入风险的引入及其变动对长期多阶段投资组合的影响。

1 考虑劳动收入风险的多阶段均值-方差模型

1.1 模型的假设

为便于模型的建立,对关于考虑劳动收入风险的多阶段投资组合决策过程做出以下假设:

劳动收入假设:与普通的金融资产不同,劳动收入是一种不可交易、不可对冲的非资本资产。目前对劳动收入的不确定性的量化方法可分为以下3类:(1)使用职业等代理指标来衡量收入不确定性,以Skinner[17]为代表;(2)采用与收入相关数据的方差和标准差等形式,代表人物有Carroll和 Samwick[18];(3)采用问卷调查方式来获取人们对劳动收入不确定性的感知程度,主要代表人物是 Guiso 等[19]。

本文参考Carroll和Samwick[18]对劳动收入的量化方法,假设劳动收入是随机变量,其具有一个持久性的增长率,并且受到多样化冲击的影响,则劳动收入的变动过程为:

投资行为假设:整个投资过程中不会有额外的资金投入或抽出,投资者最终持有的资本市场获得的财富只由最初的资金投资n次后获得。另外,投资中不允许卖空行为。

资本市场假设:在整个交易过程中,不存在交易成本和税收等费用,同时不受最小交易量的限制。

1.2 考虑劳动收入风险的多阶段均值-方差模型

假定资本市场是由n种风险资产和1种无风险资产构成,风险资产的收益率随机,无风险资产的收益率确定。投资者在0时刻开始投资,资本市场的初始投资财富为W0,共进行了T-1期的投资,在第t时期,无风险资产的收益率为,第i种风险资产的收益率为,投资者自身的劳动收入为Yt,用表示t时刻投资于风险资产i的比例,则t时刻投资于无风险资产的数量为1-是t时刻劳动收入中用以投资于资本市场的比例,本文中的t阶段,是指t时刻到t+1时刻这一时间段。投资者财富数量由劳动收入及资本市场上的金融财富构成,则投资者期末财富总额为:

投资者的投资决策是以最大化终端财富的期望值、最小化终端财富的风险为目标,则含有劳动收入风险的多阶段投资组合模型为:

对于上述相互制约的双目标规划问题,不存在严格意义上的最优解。常用的方法是将多目标规划问题转化为单目标规划问题进行求解。因此,本文引入风险厌恶系数ω,把目标模型转化成以下模型:

式中,ω(ω>0)为投资者的风险厌恶系数,ω越大表示投资者风险厌恶程度越高。

综上,含有劳动收入风险的多阶段均值-方差模型为:

劳动收入风险是指投资者由于自身未来劳动收入的不确定而承受的风险。一般来说,劳动收入风险主要来自于以下两个方面:劳动收入增长率的波动性和劳动收入与风险金融资产的相关性。具体来说,劳动收入风险在式(5)中表现为劳动收入增长率的方差和劳动收入与风险资产的协方差这两个变量。

对以上模型进行求解,就可得到含有劳动收入风险的多阶段均值-方差模型的每一阶段最优的投资策略。

2 模型的求解

由于上述模型属于动态规划问题,很难求出解析解,一般采用遗传算法来求解其最优的投资策略。遗传算法是一种进化算法,基本原理是仿效生物界中的“物竞天择、适者生存”的演化法则,将问题参数编码为染色体,再进行选择、交叉以及变异等运算,最终生成符合优化目标的染色体。该算法在求解非线性、多目标等复杂系统优化问题上具有全局优化等优点,用于解决投资组合优化问题是十分有效的。因此,本文选择遗传算法来求解该模型。由于传统的遗传算法产生的初始种群会导致中心集聚现象,本文采用了Bermudez等[20]提出的对初始种群取对数然后标准化的方法,从而达到初始种群分布均匀的效果。

算法的步骤如下:

步骤1:初始化种群。设定遗传算法相关参数,随机初始化种群,按照式(6)对初始种群ui取对数、标准化:

步骤2:计算适应度。把目标函数作为个体的适应度函数。函数值越大的个体,适应度值越大,个体越优。适应度计算函数为:

步骤3:选择操作。从旧群体中按照式(8)的概率选择优良个体组成新的种群,以繁殖得到下一代个体。

其中,Fi为个体i的适应度值,N为种群个体数目。

步骤4:交叉操作。从种群中按照设置好的交叉概率Pc随机选择两个个体,按照式(9)进行交叉操作:

其中,b是区间[0,1]的随机数。

步骤5:变异操作。按照变异概率对个体按式(10)进行变异,以产生更优秀的新个体。

其中,amax是基因 ai,j的上界;amin是基因 ai,j的下界。

步骤6:根据最大迭代次数判断终止与否,若达到最大迭代次数则输出最优的结果,若未达到则返回到步骤2,重新计算。

3 劳动收入风险对多阶段投资组合影响

3.1 劳动收入风险的引入对多阶段投资策略的影响

为检验所提出模型的有效性,从而对劳动收入风险的引入及变动对多阶段投资组合选择的影响进行系统而细致的探讨。本文使用实际的市场数据,采用改进的遗传算法进行求解。

投资者从股票市场上选取4只股票,得到这4只股票2014~2016年收盘价数据,以1年为1个投资周期,即N=4、T=3,计算得到其年收益率及方差,相关数据如表1所示。投资者的风险厌恶系数为2,即ω=2。投资者投资于以上4只股票和1只无风险资产国债,资本市场初始投资金额为1,初始劳动收入为1,连续进行3期的投资活动,并在每期期初调整各个资产的投资比例。无风险资产的收益率为0.02,此外,假设每期投资于资本市场的劳动收入比例为0.5,即lt=0.5。

由 《中国劳动统计年鉴》的数据计算得,我国居民劳动收入年增长率均值约为0.15,居民劳动收入年增长率方差约为0.0029,劳动收入增长率与股票年收益率略微正相关,协方差为0.006。考虑到劳动收入增长率与风险资产的其他相关关系,还设置了协方差为-0.006和0的情况,即劳动收入风险分别与风险资产正相关、负相关和不相关。此外,劳动收入增长率数值为0.04、0.1和0.2,设置3组劳动收入增长率方差数据来表示劳动收入风险的变化,分别为0.0015、0.002和0.0025。

表1 股票的年收益率及方差

因为遗传算法是一种随机搜索方法,其最优解会随着参数的变化而变化,我们取100个模拟值的平均数来解决这个问题。对于遗传算法的相关参数设定,见表2。

表2 遗传算法运行参数设定

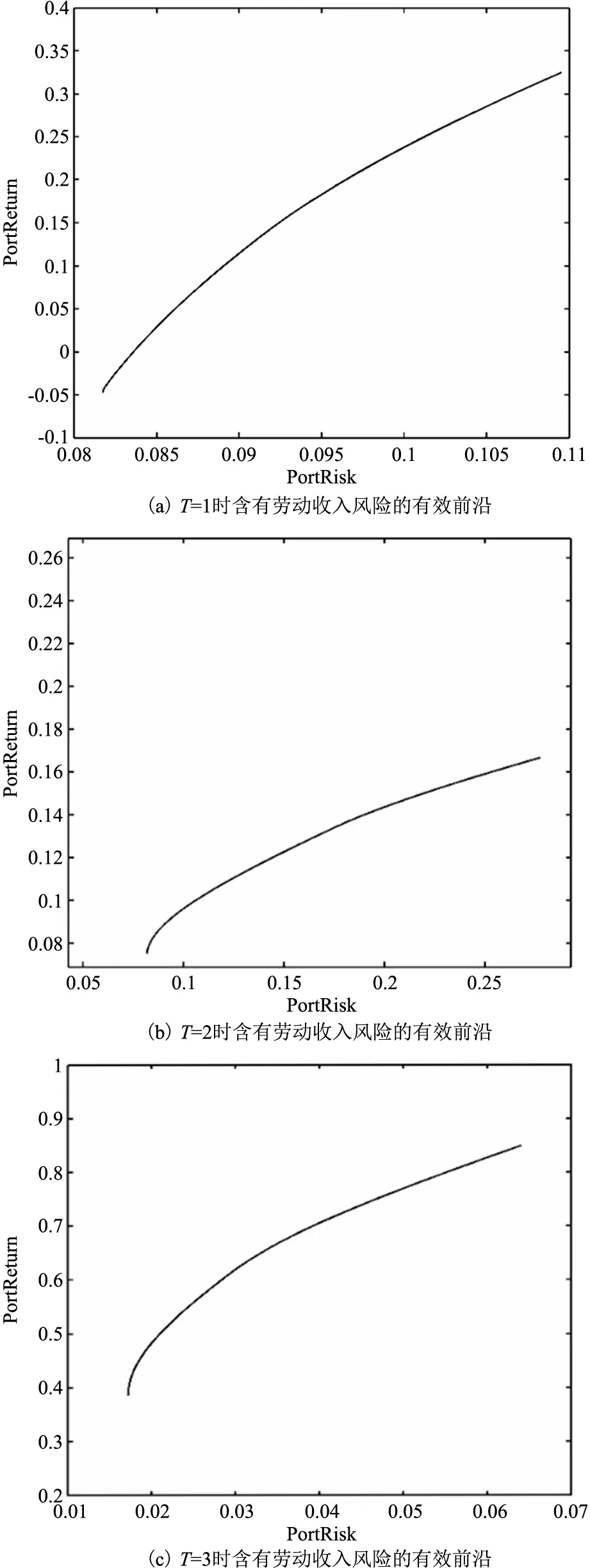

检验所提出模型的有效性。使用改进的遗传算法,考虑劳动收入增长率为0.1,劳动收入增长率与风险资产收益率正相关,劳动收入增长率方差为0.0015时,每一期投资组合的风险及收益。图1(a~c)展示了每一期含有劳动收入风险的投资组合有效前沿(V-E)。 由图1(a~c)可知,在考虑劳动收入风险时,投资组合的总风险随着劳动收入风险的增加而增加,同时也表明随着收益的增加,总风险也是逐渐增加的,这与投资活动中高收益高风险的原则是一致的,说明本文所提出的考虑劳动收入风险的多阶段均值-方差模型是有效的。

图1 含有劳动收入风险的投资组合每一时期有效前沿

为了进一步说明劳动收入风险的引入对投资组合的影响,我们做出了多阶段投资组合中考虑和不考虑劳动收入风险两种情形下有效前沿对比图2(a~c)。显然,在相同的投资收益下,考虑劳动收入风险的投资组合有效前沿是在不考虑劳动收入风险投资组合的右边。即当投资组合收益均值相同时,考虑劳动收入风险的投资风险要大于不考虑劳动收入风险的投资风险。因此,考虑劳动收入风险能够更好的反映投资者所面临的真实的投资环境,投资者如果忽视自身劳动收入风险,将会低估实际中所面临的投资风险,从而引起投资损失。

图2 是否含有劳动收入风险的投资组合每一时期有效前沿

3.2 劳动收入风险的变动对多阶段投资策略的影响

根据上文,我们发现在长期多阶段投资中,劳动收入风险的引入会对投资组合的构建产生影响。那么劳动收入风险的变化具体会对资产选择产生什么影响呢?

劳动收入风险的来源可以分为劳动收入本身的变化及劳动收入增长率与风险资产的相关关系。那么,劳动收入风险的变化可用劳动收入增长率方差以及其与风险资产的相关系数来衡量。因此,本节改变这两组数据,研究劳动收入风险变化对多阶段资产选择的影响。设置劳动收入增长率的方差为0.0015、0.002和0.0025,劳动收入增长率与风险资产协方差为-0.006、0和0.006,得到投资者在长期多阶段每一期不同劳动收入风险下的投资策略。

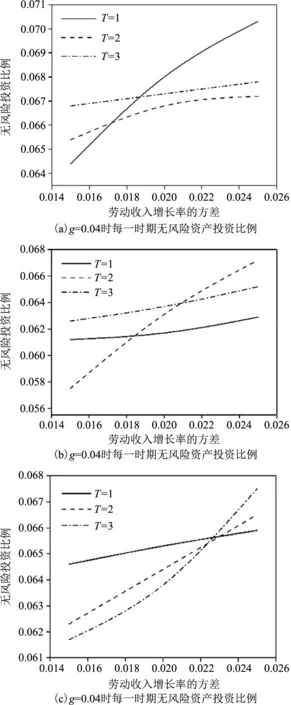

(1)本节给出了劳动收入增长率分别为0.04、0.1、0.2的情况下,劳动收入增长率的方差分别为0.0015、0.002和0.0025,且劳动收入增长率与风险资产相互独立时,投资者在3个时期的投资策略(表略)。当劳动收入增长率与风险资产无关时,劳动收入增长率的方差越大,风险资产投资比例越小,无风险资产投资比例越大。图3(a~c)是劳动收入增长率与风险资产无关时,无风险资产的投资比例随着劳动收入增长率方差变动的变化图,这3个图更加直观的表明无风险资产持有比例的变化趋势。

(2)当劳动收入与风险资产正相关时,根据各资产的投资比例(表略),可画出无风险资产的投资比例,如图 4(a~c)。 从图 4(a~c)可看出,当劳动收入与风险资产正相关时,随着劳动收入增长率方差的增大,投资者会减少风险资产投资比例,增加对无风险资产的投资比例。

(3)图5(a~c)展示了劳动收入风险与风险资产负相关时各个资产投资比例及其变化。可以清晰的看出,当劳动收入风险与风险资产负相关时,劳动收入增长率的方差越大,风险资产投资比例越高,无风险资产投资比例越低。

通过分析发现,劳动收入风险的变化会导致投资策略不同。考虑劳动收入风险的多期均值-方差模型更符合实际,投资者不仅要关注金融市场中的风险,更不能忽视自身劳动收入风险。

图3 劳动收入与风险资产相互独立时每一时期无风险投资比例

图4 劳动收入与风险资产正相关时每一时期无风险投资比例

4 结 论

在实际金融市场中,投资者不仅需要处理金融资产自身产生的风险,同时也要化解劳动收入风险,使投资组合的风险得到合理的分散,获得预期收益。本文考虑了具有劳动收入风险的多阶段投资组合选择问题,建立了考虑劳动收入风险的多期均值-方差模型,设计改进的遗传算法求解该模型,使用MATLAB进行数值模拟,利用中国股票市场数据进行检验,验证了模型的有效性,并进一步分析劳动收入风险的引入及变动对多期资产选择的影响。结果表明,劳动收入风险的变动对多阶段投资组合的构建具有复杂的影响。具体来说,在劳动收入与风险资产相互独立及风险资产正相关的情况下,风险资产的投资比例与劳动收入风险的变化负相关,无风险资产的投资份额与其正相关。当劳动收入风险与风险资产负相关时,劳动收入风险的变大将导致投资者增加风险资产的持有比例,减少对风险资产的投资。因此,在多期投资中考虑劳动收入风险,可以更好地反映现实市场经济环境,帮助投资者有效地选择自己的投资组合。

图5 劳动收入与风险资产负相关时每一时期无风险投资比例

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

河北金融年鉴(2020年0期)2021-01-21

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

党政干部学刊(2015年7期)2015-12-24