央行:货币政策要更加体现灵活适度、精准导向

2020-10-12 14:40

证券市场红周刊 2020年38期

华泰期货:相比央行货币政策委员会上一季度例会,此次例会新闻稿删除了“加大宏观政策调节力度”的表述,稳健的货币政策也不再需要体现“逆周期调节”的要求,意味着总量性货币政策的退出,以及结构性货币政策的增强。三季度货币政策委员会例会上,将人民币的双向波动带来的影响总结为“发挥宏观经济稳定器”的作用。而在二季度的时候,人民币仅仅是“应对外部冲击的能力增强”,显示出政策对于汇率的调节能力进一步增强,下半年以来人民币的升值仍在合理预期之内。因而,我们认为央行以及宏观政策的目标函数发生转变,从“把握保增长与防风险的有效平衡”的短期目标,转向了“实现稳增长和防风险长期均衡”的长期目标。目标函数的切换也意味着货币政策从总量型政策,转向了结构型政策,即稳健的货币政策除了“要更加灵活适度”,还要实现“精准导向”。在这一背景下,我们认为人民币汇率将更多发挥对外调节的功能,稳定资金流动预期,而人民币利率将既要推动“综合融资成本”下降,也要推动“结构调整”和“扩大内需战略”。

中金公司:會议指出,要加强国际宏观经济政策协调,集中精力办好自己的事,完善跨周期设计和调节,继续发挥结构性货币政策工具的作用。在经济逐步企稳的当下,总量上央行或需兼顾债务快速上行带来的风险,结构上预计制造业和小微企业依然是支持重点,年内企业对公中长期贷款或保持良好态势,而新增房地产贷款或被监管持续关注。

今年三季度,央行货币政策操作中性偏紧,叠加政府债券集中发行和结构性存款压降,我们估算8月底银行超储率在1.1%左右。三季度资金市场利率上行引发市场猜测,部分投资者认为央行或有可能引导政策利率上行。我们认为,随着传统上第四季度财政支出进度加快,银行间流动性或有缓解,超储率或迎来季节性回升。

会议指出将继续释放改革促进降低贷款利率的潜力,我们认为央行或继续通过引导银行压降高成本结构性存款、引导银行主动下调揽储利率以实现让利等方式,降低实体融资成本,而观察指标我们更应关注金融机构人民币贷款平均利率,而非政策利率的变动。

综上,我们预计在经济复苏动能仍存、经济下行风险不大的背景下,短期内货币政策或维持现状,但由于财政支出季节性改善,银行间流动性或有改善。

图说

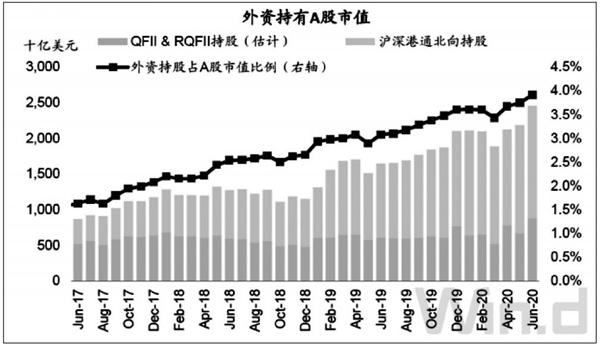

9月25日,证监会、央行及外管局联合发布《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》,证监会也同步发布相关配套文件。相关文件11月1日开始施行。新的规则变化主要体现在三个方面,第一是降低了准入门槛,便利投资运作;第二是有序扩大投资范围;第三是加强持续监管。我们认为新规可能会进一步加大A股对外资的吸引力,扩大外资在A股的持股规模,并且使得外资参与A股的产品及策略形式更加多样化,进一步利好A股市场。我们的数据显示,A股市场从2014年以来的加速开放,国内机构的快速发展,加快了A股投资者机构化及国际化的趋势,目前我们估算机构投资者占A股流通市值的比例已经上升至50%附近。从国际对比来看,外资占A股总市值的比例仍明显低于全球主要市场,未来仍有进一步的提升空间,我们预计在未来5-10年,外资占A股总市值的比例将进一步提升至5-10%,外资年均净流入A股的规模预计在2000亿-4000亿人民币左右。

——摘自中金公司市场策略研究报告

猜你喜欢

银行家(2022年5期)2022-05-24

财会月刊·上半月(2022年5期)2022-05-17

科学与生活(2021年23期)2021-12-06

科学与生活(2021年25期)2021-12-02

投资与理财(2019年1期)2019-03-04

银行家(2018年7期)2018-07-14

财经理论与实践(2014年1期)2014-04-02

环球时报(2009-09-10)2009-09-10